目次

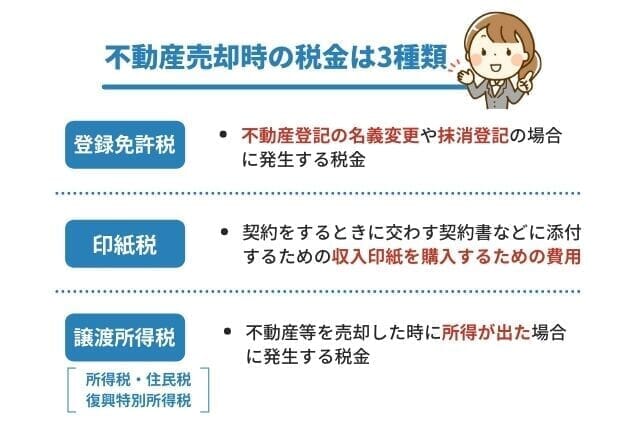

不動産を売却した時にかかる税金の種類を確認してみましょう。

| 税金の種類 | 区分 | どんな時に払う必要があるのか? |

|---|---|---|

| 登録免許税 | 国税 | ・不動産登記の名義変更をするとき ・抹消登記をするとき |

| 印紙税 | 国税 | 売買契約書に添付する収入印紙代 |

| 譲渡に係る所得税 | 国税 | 不動産等を売却した時に所得が出た場合 |

| 住民税 (道府県民税・市町村民税) | 地方税 | 同上 |

| 復興特別所得税 | 国税 | 同上 |

不動産の持ち主が変わるとそれに伴って登記も変更する必要があります。

登記変更や申請の際に発生する税金が登録免許税です。

登録免許税は登記等を受ける者が2人以上のときは、これらの者が連帯で納税義務を負うことになっています。

つまり、本来ならば売主と買主の双方で共同して負担します。

このような登録免許税についての情報は、「登録免許税とは?税率・計算方法・軽減措置など基本知識をわかりやすく解説」の記事を参考にしてください。

課税文書(一定の要件を満たす契約書や領収書のこと)には、印紙税が課されます。

具体的に言うと、契約をするときに交わす契約書などに添付するための収入印紙を購入するための費用です。

この収入印紙を購入することで、間接的に納税をしたことになります。

印紙税額は契約金額によって異なります。

不動産譲渡契約書や工事請負契約書は、2018年4月1日から2024年3月31日までに作成されるものについては印紙税の軽減措置が適用されます。

| 不動産譲渡契約書の契約金額 | 本則税率適用の場合 | 軽減後の税率適用の場合 |

|---|---|---|

| 10万円超 50万円以下 | 400円 | 200円 |

| 50万円超 100万円以下 | 1,000円 | 500円 |

| 100万円超 500万円以下 | 2,000円 | 1,000円 |

| 500万円超 1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超 5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超 1億円以下 | 6万円 | 3万円 |

| 1億円超 5億円以下 | 10万円 | 6万円 |

| 5億円超 10億円以下 | 20万円 | 16万円 |

| 10億円超 50億円以下 | 40万円 | 32万円 |

| 50億円超 | 60万円 | 48万円 |

軽減税率適用によって、20~50%の軽減となっています。

売却した不動産の収入金額からその不動産を購入する際にかかった金額と、売却する際にかかった経費を引いてもなお利益が発生している場合、その利益に対して税金がかかります。

また、税制上の特別控除が認められる場合もあるため、その時は特別控除の額を差し引いた後の金額が利益となる仕組みです。

税金計算をする際には、この利益のことを「譲渡所得」といいます。

事例

例えば自分の物件が3,000万円で売れて、不動産会社への仲介手数料・その他の費用を500万円払ったとします。

その場合は3,000万円(売上)ー500万円(経費)=2,500万円(課税される譲渡所得)となり、利益となる2,500万円に対して課税されるルールです。

もし売上よりも経費が高くなり、赤字になった場合は課税されません。

譲渡所得に係る所得税・住民税・復興特別所得税の3つは、所得が発生した時のみ課される税金です。

不動産売却により発生する税金を計算するためには、譲渡所得の金額を求めなければいけません。

譲渡所得の計算要素である収入金額や取得費、譲渡費用とはどのような金額なのか、以下に説明していきます。

不動産の譲渡所得とは、不動産の売却額(収入金額)から当該の不動産を取得した費用(取得費)と不動産の売却にかかった費用(譲渡費用)を差し引いた所得です。

譲渡所得を求める計算式は以下のとおりです。

譲渡所得を求める式

収入金額-取得費-譲渡費用

特別控除が適用される場合は、課税所得から差し引いたものが課税譲渡所得となります。

課税譲渡所得を求める式

課税所得-特別控除

課税譲渡所得に税率をかけ合わせたものが譲渡所得税です。

譲渡所得税

譲渡所得×税率

この後、収入金額・取得費・譲渡費用についてそれぞれ解説します。

不動産を売却した際の収入金額は、売却代金をいいます。

最初に手付金としていくらか受け取り、その後残金を受け取るのが一般的ですが、収入金額となるのはその合計額です。

個人が不動産を売却した際には、個人の所得は暦年課税となるため税金の計算は、1月1日から12月31日の1年間に発生した金額を集計して計算します。

不動産の売却による譲渡所得は、不動産を引き渡した日の属する年の所得として申告するのが原則であるため、お金を受け取る時期が2年以上にわたる場合でも、申告は引き渡した年の分として1回で行います。

気を付けなければならないのが、固定資産税の取り扱いです。

固定資産税は1月1日現在の土地や建物の所有者に対して1年分が課税されます。

したがって、不動産の売却が年の途中で行われる場合は売主が既に支払っている固定資産税の額を日割計算し、売却した日以後の固定資産税については買主から受け取るのが一般的です。

このようにして固定資産税の精算により受け取った金額は、不動産の売却時に収入金額に含めなければなりません。

年の途中で不動産を手放したことにより、固定資産税が還付されているわけではないため、間違えないようにしましょう。

売却した不動産を購入した金額が取得費ですが、土地と建物ではその考え方に違いがあります。

土地の場合は、購入代金がそのまま取得費になります。

またこのほかに、

これらも取得費に含まれます。

一方、建物の取得費はより複雑な計算が必要です。

まずは土地と同じく、購入代金や取得時にかかった費用を集計します。

その合計額を「購入代金等」とすると、この購入代金等の額から償却費を引いた金額が建物の取得費になります。

償却費

購入代金等×0.9×償却率×経過年数

居住用の建物の場合、建物の構造に応じて国税庁が定める償却率を用いて計算します。

| 木造住宅 | 0.031 |

|---|---|

| 軽量鉄骨 | 0.025 |

| 鉄筋コンクリート | 0.015 |

事例

例えば、2,000万円で購入した木造住宅を10年経過後に売却する場合、償却費は2,000万円×0.9×0.031×10年=558万円になるため、取得費は2,000万円-558万円=1,442万円です。

償却費を計算する際、経過年数に1年に満たない端数の月数がある場合は、6か月未満は切り捨て、6か月以上は1年に切り上げます。

取得費を計算する際に、注意しなければならないケースが2つあります。

1つ目は、売却しようとする住宅やマンションを購入した際に、土地部分と建物部分の金額が区分されていない場合です。

分譲住宅を購入した際には、その内訳が明らかにされていないことが多いです。

しかし、譲渡所得を求める際には、建物部分について償却費を計算しなければならないため、土地部分と建物部分を区分する必要があります。

忘れてしまいがちですが、マンションを購入した場合にも、購入代金の中に土地部分の支払いが含まれているため、土地部分と建物部分を分けなければなりません。

購入代金の内訳が分からない場合は、何らかの基準にもとづいて区分する必要があります。

一般的には、固定資産税評価額の比率で購入代金を按分する方法が用いられます。

土地部分はそのまま取得費とし、建物部分は償却費を差し引いた後の金額が取得費となる流れです。

2つ目は、購入代金そのものが分からない場合です。

特に、先祖代々の土地を売却した場合のように購入した金額が分からない時は、「収入金額×5%」(概算取得費)を取得費とすることができます。

実際の取得費が低く、収入金額×5%の方が高くなる場合にも、概算取得費を取得費とできます。

譲渡所得を計算する際に必要な取得費は、建物を購入した金額から減価償却費を差し引かなければなりません。

建物は土地と違って、経年とともに劣化するため、購入したときから年々資産価値が下がります。

減価償却とは、年々目減りする資産価値からその分を差し引くことです。

目減りした価値である減価償却費は、毎年の税務申告により控除されるため、購入時の金額から差し引かなければなりません。

減価償却は、定められた方法により計算することになっています。

その際に必要な数字は、償却率と経過年数ですが、法定耐用年数を超えている場合の経過年数は法定耐用年数に0.2を乗じて算出します。

減価償却費の計算方法は、以下のとおりです。

減価償却費の計算方法

建物の取得価額×0.9×償却率×経過年数

| 建物の構造 | 償却率 | 耐用年数 | |

|---|---|---|---|

| 木造モルタル | 0.034 | 30年 | |

| 木造・合成樹脂造 | 0.031 | 33年 | |

| 金属造 | 骨格材の肉厚3mm以下 | 0.036 | 28年 |

| 骨格材の肉厚3mm超4mm以下 | 0.025 | 40年 | |

| 骨格材の4mm超 | 0.020 | 51年 | |

| レンガ造・石造・ブロック造 | 0.018 | 57年 | |

| 鉄骨鉄筋コンクリート造・鉄筋コンクリート造 | 0.015 | 70年 | |

譲渡費用とは、不動産を売却する際に直接かかった費用のことです。

主なものとしては、

などがあります。

一方、不動産関連の支出でも譲渡費用に該当しないものもあります。

例えば、固定資産税は不動産の保有に関係する費用であるため、譲渡費用にはなりません。

また、建物を売却する際に建物を修繕したとしても、その修繕費は建物の維持管理にかかる費用であるため、譲渡費用には分類されない仕組みです。

なお、不動産の取引を行った際には必ず登記をしますが、その登記にかかった費用の取扱いは1つではありません。

1:相続した被相続人の自宅の土地を相続登記し売却した場合

相続登記の費用は、譲渡費用ではなく取得費となります。

2:抵当権抹消登記を行って売却した場合

抵当権抹消登記にかかった費用は、譲渡費用とは認められません。

売却するためにかかった費用のような気もしますが、過去の裁判例でそのように判断されました。

3:相続した被相続人の事業用の土地を相続登記し売却した場合

1のケースと似ていますが、3は土地を被相続人の事業に用いていた場合です。

この場合、相続登記にかかった費用は事業所得の必要経費であるとされ、譲渡所得の譲渡費用にはなりません。

売却する前に登記を行うケースとして考えられるものは、上記3つのいずれかに該当することが多いと思われます。

登記費用は譲渡費用になると間違えやすいので、注意しましょう。

譲渡所得の金額を計算する際、収入金額から取得費と譲渡費用を控除しますが、売却した不動産の種類によっては、税金が発生しにくくなるよう特別控除が認められるものがあります。

特別控除が認められる主なものは次のとおりです。

マイホームを売却した場合には、その売却益から最高3,000万円の特別控除が認められます。

この特別控除の適用を受けるためには、以下の条件を満たさなければなりません。

なお、家屋を取り壊して土地を売却する時は、家屋を取り壊した日から1年以内に土地を売却する契約を締結し、かつ住まなくなってから3年を経過する日の属する年の12月31日までに売却することが条件です。

また、家屋を取り壊してから売却するまでの間に、貸駐車場など他の用途に用いると、特例の適用は受けられません。

所有期間の長短に関係なく、居住用に用いていた家屋や土地については3,000万円の特別控除が認められます。

そのため、マイホームを売却した際の譲渡所得の金額が3,000万円以内であれば、この特別控除を適用すると税金は発生しません。

ただし、この特例の適用を受けることだけを目的として居住していたと判断された場合のほか、新築・改築中の仮住まいや別荘については、この特例を適用されないため注意が必要です。

特別控除について詳しく知りたい方は「最大3000万円が控除される居住用財産の譲渡所得の特別控除とは」をご覧ください。

被相続人が住んでいた建物やその敷地を相続人が売却した場合には、その売却益から最高3,000万円の特別控除が認められます。

この特別控除は、被相続人が亡くなった後、誰も住む人がいなくなって空き家になったまま放置されるのを防ぐために作られました。

この特別控除が認められる建物は、被相続人が亡くなる直前まで住んでいた家屋であり、次の3つが条件です。

「昭和56年5月31日以前」とされているのは、これより前に建築された建物は旧建築基準法にもとづいて建てられており、耐震基準が現在より緩く、より危険性が高いため、放置しておくことはできないと判断しているためです。

また、他に同居していた人がいるのであれば、空き家になる心配は当面ないため、この特例の適用対象からは除外されています。

なお、以前は被相続人が老人ホームなどに入所している場合は適用できないとされていました。

しかし、法改正により、老人ホームなどに入所する必要があったことや、自宅を保有し続ける必要があったことなどについて一定の条件を満たす場合、2019年4月1日以後に売却するものについては特別控除が適用できるようになりました。

実際に譲渡する際には、次の条件があります。

またこの時、建物・土地ともに、相続してから譲渡するまでほかの人に貸したり誰かが住んでいたりした場合には、特例の適用から除外されることとなっています。

空き家の譲渡所得の特別控除について詳しく知りたい方は「3,000万円の譲渡所得控除も?相続した空き家は早めに売るべし!」をご覧ください。

ほかにも、公共事業などのために土地や建物を売却した際には5,000万円の特別控除が認められるなどの特例があります。

該当するケースは少ないかもしれませんが、適用されれば大きな控除が認められます。

これらの特例は、適用を受けることができればその税額を何千万円も減らすことができる可能性があり、とても大きな節税効果があります。

一方で、条件は細かく定められており、適用できるかどうか慎重に検討しなければなりません。

また、改正により条件が見直されることもあるため、その内容についてもチェックしておきましょう。

譲渡所得の金額を求めたら、税率を乗じて所得税額を求めます。

給料を受け取った場合の給与所得や年金を受け取った場合の雑所得などは、所得が高いほど高い税率で所得税を計算するルールです。

しかし、不動産を売却した際の譲渡所得は、金額が大きいかどうかではなく、その不動産を保有していた期間の長短により税率が変わります。

| 所得区分 | 短期譲渡所得 | 長期譲渡所得 | 長期譲渡所得 (10年超) |

|---|---|---|---|

| 所有期間 | 5年以下 | 5年超~10年以下 | 10年超 |

| 税率 (居住用財産の場合) | 所得税30.63% 住民税9% | 所得税15.315% 住民税5% | 譲渡所得のうち6,000万円まで 所得税10.21% 住民税4% |

| 譲渡所得のうち6,000万円を超える部分 所得税15.315% 住民税5% | |||

| 合計税率 | 39.63% | 20.315% | 14.21% |

| 20.315% |

売却した不動産の保有期間が、売却した年の1月1日時点で5年以下の場合は「短期譲渡所得」といい、所得税率30.63%、住民税率9%の合計39.63%が課税されます。

売却した不動産の保有期間が、売却した年の1月1日時点で5年を超える場合は「長期譲渡所得」となり、所得税率15.315%、住民税率5%の合計20.315%が課税されるルールです。

また、マイホームで保有期間が10年を超えている場合は、3,000万円の特別控除が適用されるうえ、3,000万円の特別控除を適用した後の金額について6,000万円までの部分については所得税率10.21%、住民税率4%の合計14.21%で課税されます。

税率は保有期間が長いほど低くなる仕組みです。

保有期間の計算に使われる譲渡の時期は、物件の引渡しの日とするのが原則です(ただし、例外的に譲渡契約日でも良いことになっています)。

事例

例えば、2014年11月20日に取得した物件を売却する場合を考えてみましょう。

・2019年12月20日に譲渡すると

実際の所有期間は5年1ヵ月になりますが、譲渡の年の1月1日時点で所有期間を計算しますので、2019年の1月1日時点では所有期間4年1ヵ月になってしまい、長期譲渡所得が適用できません。

・2020年1月20日に譲渡すると

譲渡の年である2020年1月1日時点で所有期間5年1ヵ月となり、5年を超えていますので長期譲渡所得となります。

このように、譲渡のタイミングが1ヵ月違うだけで大きな違いが出てくることを念頭に置いておきましょう。

所有期間が5年を超えるか超えないかでは、税率が異なります。

そのため契約や引渡しの日が年末に近かったり、年をまたぐ場合などには特に注意が必要です。

特に相続や贈与により取得した不動産は、その不動産を当初取得した人の取得時期を、相続や贈与の際にそのまま引き継げるため、間違えないようにしましょう。

このような譲渡所得の詳細・特例などについては、「譲渡所得税と住民税について|算出方法と軽減税率の特例」の記事を参考にしてください。

実際に譲渡所得を得た場合の目安として、短期譲渡税額と長期譲渡税額の早見表を参考にしてください。

| 種類 | 対象期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 所有期間5年以下の土地や建物 | 譲渡所得税30%・住民税9%・復興所得税0.63%(計39.63%) |

| 課税譲渡所得 | 合計税額 | 譲渡所得税+復興特別所得税 | 住民税 |

|---|---|---|---|

| 100万円 | 39万6,300円 | 30万6,300円 | 9万円 |

| 500万円 | 198万1,500円 | 153万1,500円 | 45万円 |

| 1,000万円 | 396万3,000円 | 306万3,000円 | 90万円 |

| 3,000万円 | 1,188万9,000円 | 918万9,000円 | 270万円 |

| 5,000万円 | 1,981万5,000円 | 1,531万5,000円 | 450万円 |

| 1億円 | 3,963万円 | 3,063万円 | 900万円 |

復興特別所得税は2037年12月31日まで、所得税額の2.1%(譲渡税額の0.63%)が課税されます。

| 種類 | 対象期間 | 税率 |

|---|---|---|

| 長期譲渡所得 | 所有期間5年超の土地や建物 | 所得税15%・住民税5%・復興所得税0.315%(計20.315%) |

| 課税譲渡所得 | 合計税額 | 譲渡所得税+復興特別所得税 | 住民税 |

|---|---|---|---|

| 100万円 | 20万3,150円 | 15万3,150円 | 5万円 |

| 500万円 | 60万9,450円 | 75万円 | 25万円 |

| 1,000万円 | 203万1,500円 | 153万1,500円 | 50万円 |

| 3,000万円 | 609万4,500円 | 459万4,500円 | 150万円 |

| 5,000万円 | 1,015万7,500円 | 765万7,500円 | 250万円 |

| 1億円 | 2,031万5,000円 | 1,531万5,000円 | 500万円 |

復興特別所得税は2037年12月31日まで、所得税額の2.1%(譲渡税額の0.315%)が課税されます。

不動産を売却する際は、少しでも税金の負担を軽くするための節税方法を理解しておくことも重要です。

例えば、税金を計算する際に利益から差し引くことができる取得費や譲渡費用を、できるだけ多く計上するという方法があります。

ただし、取得費や譲渡費用の計上には、どこまでであれば計上することが可能であるかを正しく把握しておくことが必要なので、事前によく確認するようにしましょう。

また、節税するためには、適用可能な控除や特例を把握し、最も節税効果の高い組み合わせで利用することも重要です。

不動産の売却時に利用できる控除や特例は複数ありますが、中には併用可能なものとそうでないものが両方あるので、注意して確認しなければなりません。

例えば、3,000万円の特別控除の特例と、所有期間が10年を超えている場合の軽減税率は併用可能となっていますが、マイホームの買換え特例は併用不可とされています。

このように、どのような組み合わせで控除や特例を利用するのが最適か、よく見極めることで、より高い節税効果を得ることができるでしょう。

なお、不動産売却時の節税方法については、「【不動産売却の節税10選】譲渡所得を理解して税金対策!計算方法や具体的な節税法を解説」で詳しく解説しています。

不動産売却は売上が大きくなるため、その分税金も高くなりがちです。

上記でも説明したように、不動産には特別控除がたくさんあり、それらを使えば所得税を0円にできるかもしれません。

確実に節税できる方法は、税理士への相談になります。

なぜなら税理士は税務・確定申告のプロなので、どうすれば節税できるかを熟知しているからです。

税務の知識や確定申告の経験がなく、不安な場合は税理士への相談がおすすめです。

確定申告の作業はただでさえ面倒なのに、特例控除の適用となればさらに複雑になります。

確実に節税して、損をしないためにもプロである税理士を頼るのがいいでしょう。

もちろん税理士への依頼費用はかかりますが、節税できる金額の方が多くなれば、結果的に依頼費用の元を取れます。

まずは気軽に税理士に相談してみて、大きく節税できそうなら、実際に依頼してみることをおすすめします。

「不動産売却の利益があって、確定申告しなければ課税されないのでは?」と思う人もいるかもしれません。

確定申告は必ずやってください。

なぜなら売上があったのに確定申告しないと、脱税扱いになるからです。

もし不動産を売却した年に確定申告せず税務署にバレなかったとしても、時間が経って税務調査が入る危険性もあります。

税金は滞納した分だけ増えていくため、ちゃんと確定申告をして、税金を納めておく方が賢明です。

会社員だと会社が年末調整で税務処理をしてくれるため、普段は確定申告をしていません。

ただし不動産売却をした場合は、たとえ会社員でも自身で確定申告をする必要があります。

なぜなら不動産の売却で利益を得た場合は、会社員の給料とは異なり「分離課税」と扱われるからです。

給料と合算して計算することはなく、不動産売却の収益・会社員の給料は別でカウントします。

そのため不動産売却した場合は、会社員であっても確定申告を必ず行いましょう。

不動産の売却は大きな金額の取引となるため、利益が出た場合は発生する税金の額も大きなものとなります。

また、特別控除の適用には数多くの条件があるため、その条件にあてはまるように売却することも考えておくことが大切です。

不動産売却やその際の税金について不安なことがある場合は、税理士と司法書士のサポートが受けられるベンチャーサポート不動産株式会社へお気軽にご相談ください。