Contents

国が中心となって進めている新型コロナウイルス感染症に関する融資制度は、主に事業主を対象としています。

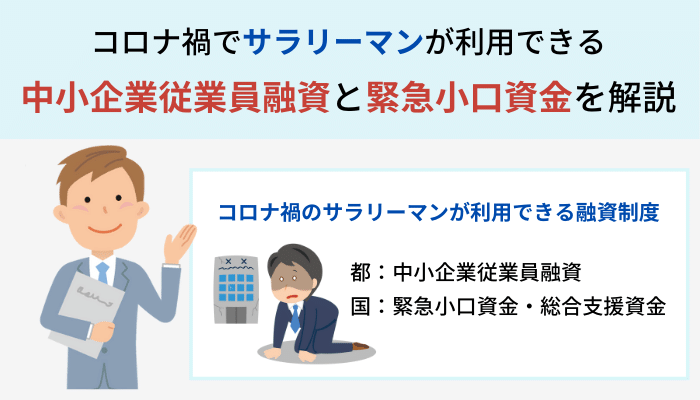

一方、中小企業従業員融資の制度は、東京都が令和2年3月27日から実施しているもので、中小企業に勤めている個人を対象としています。

制度の対象となる方なら、法人破産などを含め「新型コロナウイルス感染症」の影響によって収入が減少した場合などに、生活の安定を図るための融資を、無利子・無保証人で受けることができます。

都内にある「中小企業」に勤務しているサラリーマンや、都内に居住している方のうち「中小企業」に勤務するサラリーマンが対象です。

対象者の要件については、「勤務先と現住所」「年収や納税」「使途や返済見込み」に関して、次のように具体的な指定があります。

| 勤務先と現住所 | ・勤務先または現住所のどちらかが都内にある ・現在の勤務先に6か月以上勤務し、現住所に3か月以上居住している |

|---|---|

| 年収や納税 | ・税込みの年収が800万円以下 ・住民税の滞納がない |

| 使途や返済見込み | ・借入金を生活の安定のために利用 ・返済の見込みがある |

勤務先が融資の対象となる中小企業に該当するかについては、業種ごとに「資本金・出資金」と「従業員数」の制限があり、どちらかの基準以下であれば要件を満たします。

| 業種 | 資本金・出資金の制限 | 従業員数の制限 |

|---|---|---|

| 小売業 | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 上記以外の業種 | 3億円以下 | 500人以下 |

中小企業従業員融資は、生活資金に使用することを要件とし、100万円を限度として、実質無利子で借りることができます。

返済は5年以内で、月々一定額を返済します。

| 資金使途 | 新型コロナウイルス感染症の影響による生活資金 |

|---|---|

| 融資限度額 | 100万円 |

| 融資期間 | 5年以内 |

| 返済方法 | 元利均等月賦返済 |

| 融資利率 | 実質無利子(利子1.8%全額を東京都が負担) |

| 融資の保証 | 一般社団法人日本労働者信用基金協会が保証するため、連帯保証人は原則不要 ただし、協会の保証承諾が得られない場合は利用不可 |

| 保証料 | 全額東京都が負担 |

融資自体には1.8%の利子が付きますが、利子の全額を東京都が負担するため、利用者の負担はありません。

据置期間については、定めがありません。

連帯保証人が不要で、利子の利用者負担がないことに加え、一般社団法人日本労働者信用基金協会による保証料も利用者負担がありません。

融資ですから月々の返済は伴いますが、利用者負担は元金の返済だけで済み、利用しやすいのがメリットです。

連帯保証人は原則として不要ですが、 審査で一般社団法人日本労働者信用基金協会から保証の承諾が得られない場合は、融資を利用できません。

申し込めば必ず融資が受けられるとは限らないこと、また、年収や住民税の納税履歴によっても融資が受けられない可能性があることなどがデメリットといえます。

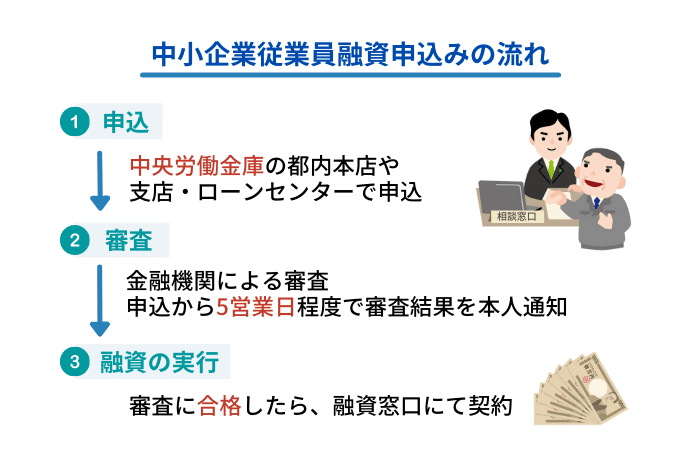

中小企業従業員融資の申し込みは、中央労働金庫が窓口となって融資の審査が行われます。

ここでは、融資申し込みの流れと必要書類を確認しましょう。

まず、中小企業従業員融資は中小企業で働く方が対象で、個人事業主の方は対象になりません。

会社員であることが申し込みの最初の要件となります。

申し込み窓口は、中央労働金庫の都内本店や支店、ローンセンターで取り扱っています。

事前に店舗を確認して、電話で予約した上で出向くことをおすすめします。

金融機関による審査が行われ、審査結果は申し込みから5営業日程度で、申請者本人に通知されます。

ただし、金融機関による審査の結果、融資が実行できない場合があることに注意が必要です。

融資の審査に合格した場合は、平日の営業時間内に指定された融資窓口に出向き、契約します。

契約の際は、印鑑証明書など必要書類の提出が求められ、契約が整えば融資が実行されます。

主な必要書類は以下のとおりですが、状況に応じて必要になる書類があるため、詳細は申し込み窓口での確認が必要です。

| 申し込み時に必要な書類 | 源泉徴収票または給与明細書と健康保険証、認印 |

|---|---|

| 契約に必要な書類 | 印鑑証明書と実印 |

申込時には認印、契約時には実印を忘れずに持参しましょう。

融資制度に関しては、東京都産業労働局・雇用就業部労働環境課(勤労者支援担当)が問い合わせ先となっています。

わからないことがあれば問い合わせをしましょう。

法人破産に巻き込まれた会社員を含め、新型コロナウイルス感染症の影響によって収入が減少したサラリーマン向けに、国が実施している無利子の貸付制度があります。

通常の「生活福祉資金貸付制度」は、生活保護の対象となる前に再就職などを支援するためのもので、一時的な生活費を低い利息で貸し付ける制度です。

一方、新型コロナウイルスの影響により休業や失業などの状態にある個人の方に対しては、この制度の特例として実施されている貸付があります。

生活に困窮している個人の範囲が広がり、非正規で雇用されている方をはじめとして、個人事業主の方も対象者に含まれるなど、セーフティネット機能が強化されています。

また、通常の生活福祉資金貸付に比べて対象者が拡大されるだけでなく、所得制限もなく、返済までの期間が延長される優遇措置も講じられています。

さらに、住民税非課税世帯では、融資を受けて借りたお金を返済する時にも所得の減少が続いている場合、返済が免除されるメリットもあります。

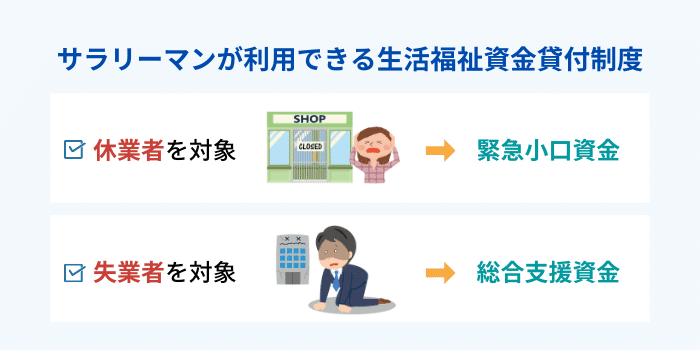

貸付には、主に「休業」者を対象とする「緊急小口資金」と、主に「失業」者を対象とする「総合支援資金」の2種類があります。

生活福祉資金貸付制度は、国の貸付制度であることから安心して利用でき、また、無利子で保証人も必要ないことから、利用しやすい貸付制度です。

1年以内の据置期間があり、住民税非課税世帯については、所得の減少が続く場合に返済免除があるなど、返済に関する優遇措置も設けられています。

月々の返済は伴いますが、利用者は元金の返済だけで済むことがメリットです。

緊急小口資金とは、サラリーマンや事業主など収入の減少があり、今すぐお金を借りる必要のある低所得世帯が利用できる融資制度です。

緊急小口資金の概要は次の通りです。

| 対象者 | 収入の減少があり、緊急に一時的な生計維持のための資金を必要とする世帯が対象 |

|---|---|

| 貸付限度額 | 単身世帯15万円、2人以上の世帯月20万円以内 |

| 貸付期間 | 3ヶ月が上限 |

| 償還(返済)期限 | 2年 |

| 据置期間 | 融資から返済まで、最長1年 |

| 利子 | 無利子 |

| 保証人 | 不要 |

それでは詳しくみていきましょう。

新型コロナウイルス感染症の影響を受けて、休業などによる収入の減少があり、緊急に一時的な生計維持のための資金を必要とする世帯が対象です。

なお、休業状態ではなくても、新型コロナウイルス感染症の影響により収入が減少している場合は、対象に含まれます。

通常の貸付では10万円が限度ですが、次の状況に該当する世帯については、貸付上限額が20万円に拡大されます。

貸付期間は3か月が上限で、2人以上の世帯は最大60万円、単身世帯は最大45万円の貸し付けを受けることができます。

受けた融資金の返済期限は2年です。

なお、住民税非課税世帯については、返済の際に所得の減少が続いている場合は、返済が免除されます。

市区町村にある「社会福祉協議会」や都道府県の「労働金庫」、都道府県の取扱い「郵便局」が申し込みの窓口となっています。

なお、社会福祉協議会では、融資や申し込みに関する相談も受け付けています。

申し込みは、窓口での感染防止対策として、郵送や日時指定により受け付けている地域もあるため、事前に電話などで確認しておきましょう。

総合支援資金は、「緊急小口資金」に比べ、生活費の困窮度が高い方を対象として、より多くの生活資金を貸し付けるものです。

総合支援資金の概要は次の通りです。

| 対象者 | 収入の減少による生活困窮で日常生活の維持が困難となっている世帯 |

|---|---|

| 貸付限度額 | 単身世帯15万円、2人以上の世帯月20万円以内 |

| 貸付期間 | 3ヶ月が上限 |

| 償還(返済)期限 | 10年 |

| 据置期間 | 融資から返済まで、1年以内 |

| 利子 | 無利子 |

| 保証人 | 不要 |

| 申込 | 市町村区の社会福祉協議会 |

それでは詳しくみていきましょう。

新型コロナウイルス感染症の影響を受け、失業や収入減などによって生活が困窮し、日常生活の維持が困難となっている世帯が対象です。

なお、失業状態になくても、コロナの影響による収入の減少があれば、対象に含まれます。

世帯員の人数によって異なり、2人以上の世帯の場合は月20万円以内、単身世帯の場合は月15万円以内が貸付の上限です。

原則として3か月が上限で、2人以上の世帯なら最大60万円、単身世帯でも最大45万円の貸し付けを受けることができます。

返済期限は10年です。

なお、住民税非課税世帯については、返済時にも所得の減少が続く場合は、返済の免除を受けることができます。

中小企業などの事業や経営に関して、新型コロナウイルス感染症による経済的負担については、様々な支援策が打ち出されています。

しかしながら、会社に雇われているサラリーマンに対する支援策は、決して多くありません。

このような中で、今回紹介した2つの制度は、無利子・無担保、保証人なしで借りることができる、数少ない好条件の融資や貸付です。

東京都や国が実施しているものですから、安心して利用できることも大きなメリットです。

新型コロナウイルス感染症の影響で生活に窮している方にとって、有効な支援策になるものと期待されます。