東京弁護士会所属。

破産するということは社会的な信用や財産を失うと恐れている方もいらっしゃるかもしれません。

しかし、早期的に適切な手段で破産を行えば、多くの場合、少ないダメージで済みます。

経営が悪化している状況の中で、交渉ごとを本人でまとめようとすることは非常に大変です。

誰にも相談できないと思わずに弁護士に破産手続きを依頼することで、心身の負担を減らすことができます。

一日でもはやく立ち直るためにも、お気軽に弁護士にご相談ください。

Contents

法人破産とは「法人の債務や資産を清算し、法人を消滅させる手続き」です。

法人の背負ったマイナスと、法人が有するプラスを清算した上で、会社(法人)を消滅させるのが法人破産という手続きになります。

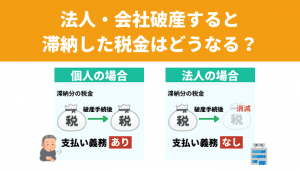

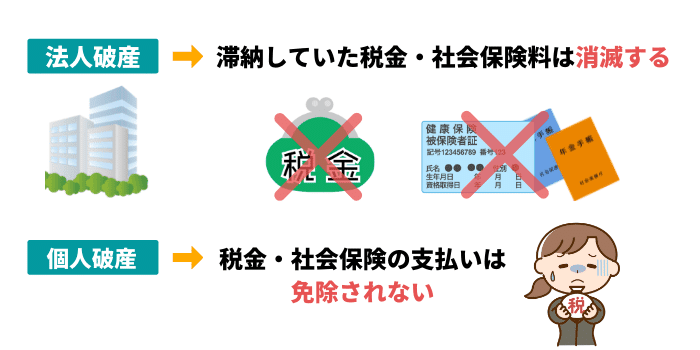

法人破産によって法人は消滅しますが、「滞納した税金」や「滞納分の取り扱い」はどうなるのでしょうか。

経営者にとっては、法人破産後の滞納税金や滞納社会保険料の支払い義務者が自分になるのではないかと、不安を覚えることでしょう。

法人破産をすることで会社(法人)がなくなるため、滞納した税金などの債務者(支払い義務を持つ存在)も消えてしまいます。

法人破産によって債権自体も消滅します。

国なども、税金を請求すべき存在が消えてしまっては、請求のしようがありません。

そのため、法人破産した会社の経営者などが、法人が滞納していた税金などを支払う必要はありません。

法人破産と個人破産は同じ破産ですが、内容には異なる点がいくつかあります。

法人破産と個人破産の違い

以上が個人の破産と法人破産の主な違いになります。

個人破産と法人破産の1つ目の違いとして「破産の対象」があります。

個人の破産は個人が対象ですが、法人破産は法人が対象です。

法人とは、法律により人以外で権利義務の主体になれる存在のことをいいます。

2つ目の違いは「破産手続き後の存続の有無」になります。

個人が破産をしても、個人の存在が消滅することはありません。

対して法人破産は、破産した法人が消滅します。

法人破産と個人の破産の3つ目の違いは「財産処分について」です。

個人の破産は、破産後の生活を考えて必要最低限の財産を残してもらえます。

しかし、法人の破産については、財産はすべて処分対象になります。

個人の破産と法人破産では、債務の取り扱いも異なります。

個人の破産は免責により債務の支払い義務を免れますが、法人破産は債務を背負う存在である法人自体が消滅するため、個人破産の免責とは異なるのです。

個人破産と法人破産の債務の取り扱いは、破産手続きにおいて特に混同されやすい部分です。

法人破産という言葉から、個人破産の会社版のような手続きを想像する人は少なくありません。

しかし、前述のように、法人破産と個人の破産は違っている点も多く、破産時の税金などの債権の取り扱いについても、法人破産と個人の破産は大きく異なります。

個人の破産では、免責を受けても滞納した税金などの支払い義務は残ります。

法人破産でも、税金などの支払いは免責されず、経営者などが引き継がなければならないのではと勘違いしがちですが、法人破産は法人が消滅することにより、税金という債権も消えてしまいます。

法人破産と個人の破産での税金の取り扱いについては、混同しないよう注意しておきましょう。

なぜ自己破産しても税金や社会保険の支払いがなくならないのか?と思うかもしれません。

その理由は、税金が「非免責債権」に該当するからです。

非免責債権とは、自己破産をしても免除されない支払いのことです。

非免責債権は、破産法という法律で定められています。

税金や社会保険のほかに、水道料金(下水処理代)も非免責債権のひとつです。

法人破産では税金などの債権は基本的になくなりますが、例外的に支払い義務が残るケースがあります。

法人破産で例外的に支払い義務が生じるケースは主に2つです。

以上の2つのケースでは、法人破産の手続きが終わっても滞納した税金などの支払い義務が残るため、法人の経営者などが個人的に滞納した税金などを支払わなければいけません。

2つのケースについて、順番に見ていきましょう。

納税保証とは、法人が税金の分納や猶予を受けるための保証です。

融資を受けると「保証人を立ててください」という話になるはずです。

税金の分納や猶予を受けるときの保証人であり、保証を約した書面であると考えればわかりやすいのではないでしょうか。

法人が申告漏れなどで追徴課税を受け、その追徴課税額が高額で払えなかったため分納などを求めた、というようなケースで納税保証や納税保証書を求められることがあります。

分納などを認める代わりに、保証人を立てるということです。

法人の経営者などが納税保証をして納税保証書を提出している場合は、法人の滞納した税金を支払う必要があります。

第二次納税義務とは、本来納税義務を負っている人(納税義務者)に滞納処分をしても徴収すべき税金額が足りなかった場合に、二次的に納税義務を負うことになる人のことを指します。

第二次納税義務者は、基本的に本来の納税義務者と関係の深い人が該当します。

第二次納税義務を負う場合は、税金の支払いが残ってしまうのです。

第二次納税義務を負う場合には、次のようなケースがあります。

第二次納税義務を負うケース

以上のようなケースでは、第二次納税義務を負うため、滞納していた税金などの支払いが必要になります。

前項の第二次納税義務のところで「滞納処分」という言葉が出てきました。

この滞納処分とは、一体どのような処分なのでしょうか。

滞納処分とは「財産を差し押さえられて、税金の滞納分などに充当される処分」のことです。

個人の債権者が個人債務者に対して行う差押えや強制執行を想像するとわかりやすいのではないでしょうか。

ただし、税金の滞納処分を行うのは税務署という公的な機関です。

公的機関の行う滞納処分ですから、個人が債権回収で行う差押えや強制執行とは「発動の条件」という点で異なっています。

個人の債権者が債務者に強制執行するためには、確定判決などの債務名義が必要です。

対して、税務署の行う滞納処分には債務名義は不要で、税金の滞納処分に関しては、いきなり財産の差し押さえが可能です。

また、個人債権者の差し押さえや強制執行は、破産手続きのスタートで取り消しや停止になりますが、税務署の滞納処分は取り消しや停止されることはありません。

税務署の滞納処分は、非常に強い手続きです。

法人破産をすれば税金・社会保険の支払いは消滅しますが、個人の場合は税金の支払いが残ります。

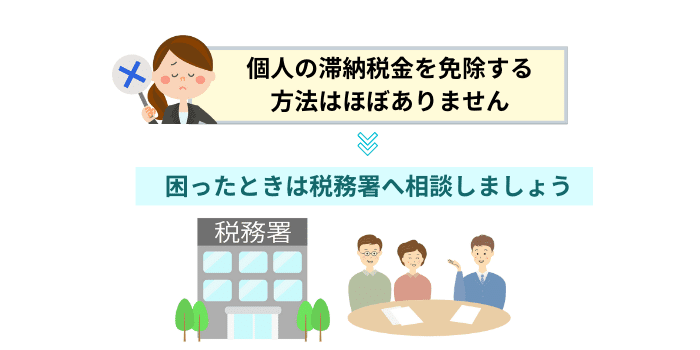

破産をした段階では手元にお金がないと思うので「税金が払えない」という人もいるかもしれません。

しかし個人の滞納している税金を免除する方法はほぼありません。

税金の滞納は時効も成立しづらいため、免除は難しいでしょう。

滞納している税金を払えない場合は、税務署への相談がおすすめです。

税務署は「納税の意思がある人」には、しっかり対応してくれます。

今まで滞納している税金がある場合は、分割で月々の支払い額を抑えたりしてくれるかもしれません。

さらに失業・収入が一定以下などの条件を満たせば、今後の税金が免除される可能性もあります。

滞納分の免除は難しいですが、今後の税金・社会保険が免除されるだけでも、大きな節約に繋がります。

正直に「お金がなくて納税できません。どうしたらいいですか?」と相談して、納税のスケジュールを立て直しましょう。

「税金を払わずに逃げ切ろう」と思う人がいるかもしれませんが、それは危険です。

なぜなら税務署は過去の滞納分を追加徴税したり、滞納すればするほど、どんどん税金は膨らんでいきます。

税務署には税務の履歴が残っているので、脱税をせずにしっかり税務署に相談してください。

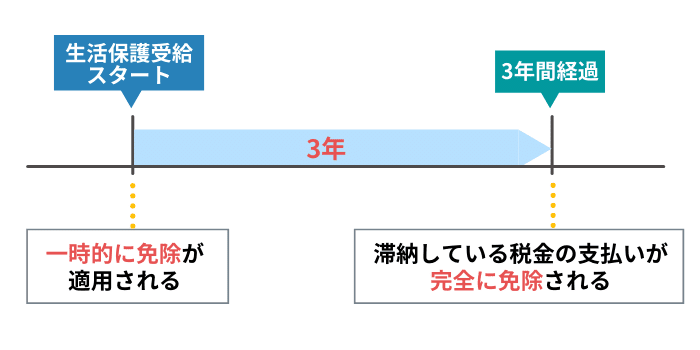

生活保護を受給していると、例外的に滞納している納税が一時的に免除されます。

滞納処分が一時的に執行停止となって、3年間経過すると、滞納している税金の支払いが完全に免除されます。

つまり、生活保護受給がスタートした段階では「一時的に免除」が適用されて、それから3年間経過すれば免除されます。

「生活保護を受給すれば滞納した税金が免除される」と勘違いすることもあるので、注意しましょう。

法人破産の場合、破産手続きが完了すると債権も消滅してしまいます。

滞納税金などについては例外的に支払いが必要なケースもありますが、「税金という債権であっても消える」のが基本です。

破産手続きでの滞納税金を回収するためには、手続き内での配当などで受け取る必要があります。

これは、他債権と取り扱いは同じです。

ただし、税金の場合は他債権より優先的な地位を持っているという特徴があります。

滞納した税金などについては、他債権より優先して配当を受けることが可能です。

それは「全国民のためである」ことが理由のひとつだといわれています。

法人破産での懸念事項は、税金の滞納だけではありません。

社会保険料の滞納についても、不安を覚える経営者は多いことでしょう。

法人が破産したときに社会保険料を滞納していたらどうなるのでしょうか。

従業員の将来的な年金に影響を及ぼすなどの不利益はあるのでしょうか。

結論としては、会社が社会保険料の滞納をしていても、基本的に従業員に影響はありません。

たとえば、法人が従業員の厚生年金保険料を徴収しておきながら、滞納していたとします。

厚生年金保険料を集めて納める義務を負うのは法人です。

義務を負っている法人が納めていなかったのですから、従業員は悪くありません。

ただし、例外があります。

法人が従業員の「社会保険の資格喪失届」を提出した場合です。

社会保険の資格喪失届が提出されていた場合は、厚生年金の受給金額が減るなどの影響が出る可能性が高くなります。

法人破産では破産の要件や手続きなどの他にも、税金や社会保険料などが問題になることがあります。

法人破産を検討している経営者にとっては、手続き後に支払いが残るか、従業員への影響はあるかなどは、法人破産する上での見逃せない不安材料ではないでしょうか。

法人破産では、税金などの債権は会社の消滅にともなって消えることになります。

ただし一部例外がありますので、不安な場合は弁護士や税理士、社会保険労務士などの専門家にあらかじめ相談しておくことをおすすめします。