東京弁護士会所属。

破産するということは社会的な信用や財産を失うと恐れている方もいらっしゃるかもしれません。

しかし、早期的に適切な手段で破産を行えば、多くの場合、少ないダメージで済みます。

経営が悪化している状況の中で、交渉ごとを本人でまとめようとすることは非常に大変です。

誰にも相談できないと思わずに弁護士に破産手続きを依頼することで、心身の負担を減らすことができます。

一日でもはやく立ち直るためにも、お気軽に弁護士にご相談ください。

Contents

民事再生は、経済的に困難な状況にある企業や個人が、事業や生活を維持しながら債務の整理を図るための法的手続きです。裁判所の関与のもとで債務を減額し、現実的な返済計画に基づいて再建を目指す点に特徴があります。

一般的な倒産手続きの中でも、「事業を継続すること」を前提としているため、単に清算するのではなく、将来の収益を見込みながら立て直しを図る場面で利用されます。

経営資源や取引関係を維持しながら再スタートを切るための手段として、多くの企業や個人に選択されています。

民事再生の主な目的は、債務者の経済的な再建を図ることにあります。過大な借入れや資金繰りの悪化によって事業や生活が立ち行かなくなった場合でも、債務を一定程度圧縮し、無理のない返済計画を立てることで再出発を可能にします。

また、単に債務を減らすだけでなく、事業の継続や雇用の維持、取引先との関係の保全といった点も重視されています。これにより、経済活動への影響を最小限に抑えながら、持続的な再建を目指すことができます。

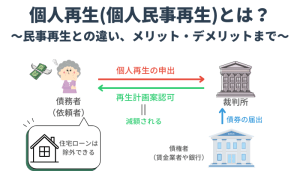

民事再生は、法人だけでなく個人も利用できる手続きです。企業の場合は、売上はあるものの債務負担が重く、資金繰りが厳しくなっているケースで活用されることが多く見られます。特に、中小企業や個人事業主で「本業の営業利益は出ているものの、過去の設備投資や借入金の利払いが重く、自力での完済が困難なケース」などに適しています。

一方、個人については、安定した収入があるものの借金の返済が困難になっている場合に利用されます。いわゆる「個人再生」と呼ばれる手続きでは、住宅ローン特則を利用することで自宅を維持しながら債務整理を行うことも可能です。

このように、民事再生は「返済能力を完全に失ってはいないが、そのままでは返済が困難」という状況にある企業や個人にとって、有効な選択肢となる手続きです。

民事再生法は、事業や生活の継続を前提とした再建型の手続きですが、倒産手続きにはほかにもさまざまな種類があり、それぞれ目的や仕組みが異なります。

以下では、代表的な手続きとの違いを整理します。

| 手続き | 目的 | 事業継続 | 主な対象 | 特徴 |

|---|---|---|---|---|

| 民事再生 | 再建 | 可能 | 企業・個人 | 債務を減額しつつ事業・生活の立て直しを図る |

| 破産手続 | 清算 | 不可 | 企業・個人 | 財産を換価して債権者に配当し、債務を清算する ※ 破産管財人が手続きを進める |

| 特別清算 | 清算 | 不可 | 法人のみ | 解散後の会社が簡易に清算を進める手続き ※ 清算人が手続きを進める |

| 会社更生手続 | 再建 | 可能 | 主に大企業 | 裁判所の関与が強く、経営陣は刷新されるのが一般的 |

| 私的整理 | 再建 | 可能 | 企業・個人 | 裁判所を使わず債権者との合意で整理する柔軟な手法 |

破産手続は、債務者の財産を換価して債権者に配当し、最終的に事業や生活を清算することを目的とした手続きです。法人の場合は事業を終了させることが前提となり、個人の場合も一定の財産を処分したうえで、免責によって債務の支払い義務を免れる流れになります。

これに対して民事再生は、債務を大幅に減額したうえで、将来の収益や収入をもとに返済を続けながら再建を目指す手続きです。事業や生活の継続が前提となるため、取引関係や雇用を維持できる可能性がある点が大きな違いです。

また、破産では原則として裁判所が選任する破産管財人が財産管理を行うのに対し、民事再生では経営者や本人が主体となって再建を進めるケースが多い点も重要な違いといえます。

再建の余地がある場合には民事再生、すでに返済の見込みがない場合には破産が選択される傾向があります。

特別清算は、すでに解散した株式会社を対象として、債務の整理と清算を進めるための手続きです。会社の存続を前提としない点が特徴であり、最終的には法人格を消滅させることを目的としています。

民事再生はこれとは異なり、会社を存続させたまま経営の立て直しを図る手続きです。債務を減額し、収益を回復させることで、事業の継続や雇用の維持を目指します。このため、事業価値が残っている企業にとっては、民事再生のほうが適した選択となることがあります。

また、特別清算は債権者との協議を前提としつつ、比較的簡易な手続きで進められる一方で、再建を目的としていないため、資金繰りの改善や事業再構築といった観点は含まれません。

すでに事業継続が難しいと判断されている場合に選択される点が、民事再生との大きな違いです。

会社更生手続は、主に大企業を対象とした再建型の倒産手続きであり、民事再生と同様に事業の継続を前提としています。ただし、裁判所の関与の程度や手続きの厳格さにおいて大きな違いがあります。

会社更生では、裁判所が選任する更生管財人が経営権を引き継ぎ、既存の経営陣は原則として退任します。これにより、抜本的な経営改革が行われる一方で、手続きは複雑かつ長期化しやすい傾向があります。

また、金融機関などの担保権も手続きの中で制約を受けるため、全体的に強力な再建手続きといえます。

これに対して民事再生では、原則として現経営陣が引き続き経営を担いながら再建を進めます。手続きも比較的柔軟で迅速に進めやすく、中小企業や個人事業主にとって利用しやすい制度となっています。

企業規模や再建の必要性に応じて、どちらの手続きを選択するかが重要となります。

私的整理は、裁判所を利用せずに債権者との話し合いによって債務の返済条件を見直す方法です。手続きの自由度が高く、柔軟に条件交渉を行える点が特徴であり、比較的穏便に再建を進めたい場合に選択されることがあります。

しかし、私的整理は原則としてすべての債権者の同意が必要となるため、一部でも反対する債権者がいると合意が成立しないという難しさがあります。また、法的な強制力がないため、合意内容の履行が確実とはいえない側面もあります。

これに対して民事再生は、裁判所の関与のもとで手続きが進められ、一定の要件を満たせば多数決によって再生計画を成立させることができます。さらに、債権者による強制執行を一定期間止める効果もあるため、資金繰りの立て直しを図りやすい環境が整えられます。

このように、私的整理は柔軟性がある反面、成立のハードルが高い場合があるのに対し、民事再生は法的枠組みの中で安定した再建を目指せる点に大きな違いがあります。

民事再生法は、債務を整理しながら再建を目指す手続きですが、誰でも利用できるわけではありません。

以下では、民事再生が認められるために必要とされる主な要件について解説します。

民事再生では、債務を減額した後も分割で返済を続けていく必要があるため、安定した収入や事業収益が見込めることが前提となります。

企業であれば、一定の売上や営業利益が確保できる見通しがあるかどうかが重視されます。個人の場合も、給与収入や事業所得など、継続的に得られる収入があることが必要です。

単発的な収入や不安定な資金源だけでは、返済計画の実現性が低いと判断される可能性があります。そのため、将来的にどの程度の収入が見込めるかを、客観的な資料や実績に基づいて示すことが重要です。

民事再生は、借金をゼロにする手続きではなく、一定額まで減額したうえで返済を続けていく仕組みです。そのため、減額後の債務であれば無理なく返済できる見込みがあることが必要になります。

債務額を大幅に減額してもなお返済が難しいと判断される場合には、民事再生ではなく破産など別の手続きを検討する必要があります。

民事再生では、今後の返済方法や事業再建の方針をまとめた「再生計画案」を作成し、裁判所や債権者の承認を得る必要があります。この再生計画案に実現可能性があるかどうかは、手続き全体の中でも特に重要なポイントです。

具体的には、収入見込みや支出計画が現実的であるか、無理のない返済スケジュールとなっているか、事業の立て直し策が具体的に示されているかといった点が検討されます。過度に楽観的な前提に基づく計画や、根拠が不十分な内容では、認可を得ることは難しくなります。

民事再生は、裁判所に申立てを行い、「手続開始決定」を受けることで正式に進行します。この開始決定が出るためには、これまでに挙げた要件を満たしていることに加え、手続きが適正に進められる見込みがあるかどうかも確認されます。

たとえば、必要な書類が適切に整っているか、債務の内容や財産状況が正確に把握されているか、不誠実な申立てではないかといった点が審査の対象となります。

また、手続き費用を準備できているかどうかも重要な要素です。

以下では、民事再生が認められにくい代表的なケースについて解説します。

民事再生は、将来的に事業や生活を立て直すことができる見込みがある場合に利用される手続きです。そのため、売上の回復が見込めない、主要な取引先を失っている、事業モデル自体に継続性がないといった状況では、再建の可能性が低いと判断されやすくなります。

たとえば、慢性的な赤字が続いているにもかかわらず、具体的な改善策が示されていない場合や、外部環境の変化により事業の将来性が著しく低下している場合には、再生計画の実現性が疑問視されることになります。

このような場合には、民事再生ではなく、破産などの清算型手続きを検討する必要が生じることがあります。

民事再生では、手続き開始後も一定の事業運営や生活維持を継続することが前提となるため、最低限の資金繰りが維持できていることが重要です。すでに手元資金が枯渇しており、従業員の給与や仕入代金、日常的な支払いができない状態にある場合には、手続きを進めること自体が困難となります。

また、申立て直前に資金ショートが発生し、事業活動が停止しているような場合には、再建の見込みが低いと判断される可能性があります。

民事再生を検討する際には、完全に資金が尽きる前の段階で対応することが重要です。

民事再生は、裁判所や債権者の信頼を前提として進められる手続きです。そのため、財産や負債の状況を正確に開示しない、特定の債権者に対して不公平な扱いをする、意図的に資産を隠すといった行為がある場合には、不誠実な申立てと判断されるおそれがあります。

たとえば、申立て前に一部の債権者だけに優先的に返済を行う、名義を変更して財産を隠匿するなどの行為は、手続きの公平性を損なうものとして問題視されます。

このような場合には、申立てが棄却されるだけでなく、その後の手続きにも大きな影響が及ぶ可能性があります。

民事再生を進めるためには、裁判所への予納金や専門家への報酬など、一定の費用が必要となります。これらの費用を準備できない場合には、そもそも手続きを開始することが難しくなります。

特に法人の場合は、規模や負債額に応じて予納金が高額になることもあり、資金調達の見込みがない状態では申立てが現実的ではありません。

個人の場合でも、弁護士費用や手続き費用を含めた全体の資金計画を事前に検討しておく必要があります。

民事再生法は、事業や生活を維持しながら債務の整理と再建を同時に進められる点に特徴があります。

以下では、民事再生を利用する主なメリットについて解説します。

民事再生では、原則として現経営陣が引き続き経営を担いながら再建を進めます。経営者自身が事業内容や取引先との関係を把握している場合、その知見を活かしながら立て直しを図れる点が大きな特徴です。

会社更生手続のように経営陣が交代するケースとは異なり、意思決定のスピードを維持しやすく、現場の実情に即した対応が可能となります。

また、従業員や取引先との信頼関係を維持しやすい点も、再建を進めるうえで重要な要素となります。

民事再生では、法律に基づいて債務を大幅に減額し、返済条件を見直すことができます。減額後の債務については、原則3年(最大5年)で分割返済していきます。

これにより、毎月の返済負担を現実的な水準まで引き下げることができ、資金繰りの改善につながります。過大な借入れによって圧迫されていたキャッシュフローを立て直し、事業運営や生活の安定を図ることが可能となります。

民事再生では、事業の継続に必要な資産や契約関係を維持しながら手続きを進めることができます。たとえば、店舗や設備、従業員との雇用契約、取引先との契約などを維持したまま再建を目指せる点は、大きなメリットといえます。

また、個人再生においては、一定の条件を満たすことで住宅ローン特則を利用でき、自宅を手放さずに債務整理を行うことも可能です。

民事再生法は再建を前提とした有効な手続きですが、すべてのケースで最適とは限りません。

以下では、民事再生を利用する際に押さえておくべき主なポイントを解説します。

民事再生を行うには、裁判所への予納金や弁護士費用など、一定のコストがかかります。法人の場合は負債額や規模に応じて予納金が高額になることもあり、事前に資金を確保しておく必要があります。

また、債務の減免によって生じた利益(債務免除益)が課税対象となる場合があるなど、税務面での影響にも注意が必要です。

資金繰りが厳しい状況であっても、これらの費用や税負担を見込んだうえで計画を立てることが求められます。

民事再生では、すべての債務が一律に制限されるわけではありません。担保権が設定されている財産については、債権者が担保権を実行することで回収を図ることが可能です(別除権)。

たとえば、金融機関の担保が付いた不動産や設備などは、状況によっては処分される可能性があります。事業継続に不可欠な資産が担保に入っている場合には、その扱いを慎重に検討する必要があります。

民事再生の申立てを行うと、取引先や金融機関に対して経営状況の悪化が明らかになります。その結果、信用力の低下や取引条件の見直しといった影響が生じる可能性があります。

また、手続きの事実は官報に掲載されるため、一定の範囲で外部に知られることになります。これにより、新規取引の制限や既存契約の見直しにつながる場合もあります。

ただし、適切に対応すれば事業の継続や信用の回復を図ることも可能であるため、影響を最小限に抑えるための戦略をあらかじめ検討しておくことが重要です。

民事再生法では、債務の整理とあわせてどのように事業を立て直すかが重要となります。

再建の方法は一つではなく、企業の状況や資金力、事業の将来性に応じて複数のスキームが選択されます。

以下では、代表的な再建スキームについて解説します。

自力再建型は、外部から大きな支援を受けず、現経営陣が主体となって事業の立て直しを図る方法です。コスト削減や不採算事業の見直し、収益構造の改善などを通じて、内部の努力によって再建を進めます。

この方法は、既存の事業に一定の収益力があり、経営改善によって黒字化や資金繰りの安定が見込める場合に適しています。

経営の自由度が高く、意思決定を迅速に行える点がメリットですが、その分、経営陣の手腕や実行力が強く求められます。

スポンサー型は、外部の企業や投資家から資金や経営支援を受けることで再建を目指す方法です。スポンサーによる出資や事業譲渡、資本提携などを通じて、資金不足を補いながら経営基盤の強化を図ります。

この方法は、自社単独では再建が難しいものの、事業自体に一定の価値や将来性がある場合に選択されます。資金調達や経営ノウハウの提供を受けられる点がメリットですが、経営権の一部を譲渡する可能性や、事業内容の見直しが求められる場合もあります。

清算型は、不採算部門や不要な資産を整理・売却しながら、事業全体のスリム化を図る方法です。収益性の低い事業を切り離し、残った事業に経営資源を集中させることで、再建の実現性を高めます。

この方法は、事業の一部に収益性がある一方で、全体としては効率が悪くなっている場合に有効です。不要な負担を軽減できる点がメリットですが、従業員の削減や拠点の閉鎖など、一定の痛みを伴う可能性があります。

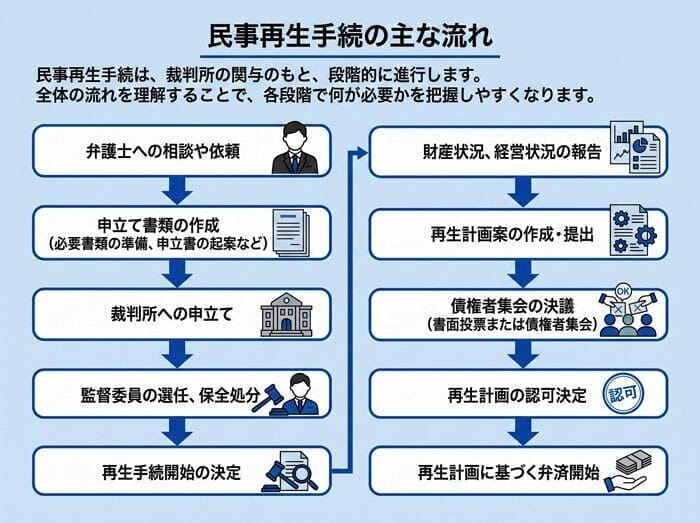

民事再生法の手続きは、裁判所の関与のもとで段階的に進められます。全体の流れを把握しておくことで、どの段階で何が求められるのかを理解しやすくなります。

主な流れは以下のとおりです。

手続き全体にかかる期間は、事案の規模や内容によって異なりますが、申立てから再生計画の認可まではおおむね半年から1年程度が目安とされています。

民事再生法は、申立てを行えば必ず再建できる手続きではなく、事前準備や進め方によって結果が大きく左右されます。

確実に再建へとつなげるためには、いくつかの重要なポイントを押さえておくことが必

民事再生は、申立ての段階から裁判所による厳格な審査が行われるため、準備が不十分なまま手続きを進めると、開始決定が出ない可能性があります。

特に、収支資料や財産状況の整理、再生計画の方向性の検討が不十分な場合には、再建の見込みが乏しいと判断されやすくなります。

資金繰りが完全に行き詰まる前の段階で専門家に相談することで、必要な準備を整えたうえで申立てを行うことが可能となります。早い段階で適切な方針を立てることが、棄却リスクを抑えるうえで重要です。

再生計画案は、民事再生手続きの中核となる重要な要素です。計画内容が現実的でなければ、債権者の同意を得ることができず、裁判所から認可されない可能性があります。

売上の見込みやコスト削減の内容、返済スケジュールなどについて、根拠のある数値に基づいて計画を作成することが求められます。

過度に楽観的な見通しや、実現性の低い施策を前提とした計画では、再建の信頼性が低いと判断されるおそれがあります。

民事再生では、手続き開始後も事業や生活を維持しながら再建を進める必要があります。そのため、短期的な資金繰りと中長期的な事業戦略の両方を具体的に設計しておくことが重要です。

たとえば、手続き期間中の運転資金をどのように確保するか、どの事業に注力するか、不採算部門をどのように整理するかといった点を明確にしておく必要があります。

資金繰りの見通しが甘い場合には、手続き途中で資金不足に陥り、再建が困難になる可能性があります。

民事再生法は、要件の判断や手続きの進め方によって結果が大きく左右される制度です。

申立ての準備段階から専門的な知識が求められるため、自己判断で進めると適用が認められない、あるいは再建が困難になるおそれがあります。

民事再生が利用できるかどうかは、収益状況や負債の内容、資金繰りの見通しなどを総合的に踏まえて判断されます。表面的には再建可能に見える場合でも、実際には要件を満たしていないケースも少なくありません。

弁護士に相談することで、客観的な視点から適用の可否を判断してもらうことができ、自社に適した手続きを選択しやすくなります。

民事再生が難しい場合でも、他の選択肢を含めた方針を検討することが可能です。

民事再生には、自力再建型やスポンサー型など複数の再建スキームがあり、どの方法を選ぶかによって再建の進め方が大きく変わります。自社の状況に適さないスキームを選択すると、再建の実現性が低下するおそれがあります。

弁護士に依頼することで、事業内容や財務状況を踏まえたうえで、最適な再建方法を提案してもらうことができます。

必要に応じて他の専門家と連携しながら、現実的な再建方針を設計できる点も重要です。

民事再生では、多数の債権者との調整や交渉が必要となります。個別の対応を誤ると、手続き全体に影響が及ぶ可能性があるため、慎重な対応が求められます。

弁護士に依頼することで、債権者への説明や交渉、必要な手続きの進行を一任することができ、適切かつ円滑に対応を進めることが可能となります。

専門家が介入することで、債権者からの信頼を得やすくなる点もメリットです。

民事再生の手続きは、必要書類の準備や裁判所対応など、専門的かつ煩雑な作業が多く発生します。これらを自社だけで対応しようとすると、時間的・精神的な負担が大きくなるだけでなく、ミスによって手続きが遅れるおそれもあります。

弁護士に依頼することで、手続き全体を適切に管理してもらうことができ、負担を大幅に軽減できます。

また、法的リスクを踏まえた対応が可能となるため、再建に向けた環境を整えやすくなります。

民事再生は事業や生活を維持しながら再建を目指す手続きであり、将来的な収益や収入が見込める場合に適しています。

一方、破産手続は、財産を清算して債務を整理する手続きであり、返済の見込みがない場合に選択されることが一般的です。

収支状況や事業の将来性によって適した手続きは異なるため、個別の状況に応じた判断が必要です。

民事再生は法人だけでなく個人も利用できます。いわゆる個人再生では、一定の収入があることを前提に債務を減額し、分割で返済していきます。

また、住宅ローン特則を利用することで、自宅を維持したまま債務整理を進めることも可能です。安定した収入がある場合には、有効な選択肢となります。

民事再生の手続きは、申立てから再生計画の認可までおおむね半年から1年程度かかるのが一般的です。その後、認可された再生計画に基づく返済は、通常3年程度続きます。

ただし、事案の規模や債権者の数、再生計画の内容によって期間は前後するため、個別の状況に応じて見通しを立てることが重要です。

民事再生の申立てを行うと、取引先や金融機関に対して経営状況の悪化が伝わるため、取引条件の見直しや信用低下といった影響が生じる可能性があります。

また、状況によっては不採算部門の整理や人員削減が必要になることもあります。

一方で、事業を継続することを前提とした手続きであるため、適切に対応すれば取引関係や雇用を維持できるケースもあります。影響を最小限に抑えるためには、事前の準備と適切な対応が重要です。

民事再生法は、事業や生活を維持しながら債務の整理と再建を目指すことができる有効な手続きです。一定の要件を満たせば、債務の減額や返済条件の見直しを通じて、無理のない形で立て直しを図ることが可能となります。

一方で、適用には収入の継続性や再生計画の実現可能性などが求められ、準備や判断を誤ると手続きが認められない、または再建が途中で頓挫するおそれがあります。自社や自身の状況に適しているかを見極めることが重要です。

民事再生の適用を検討する段階では、できるだけ早期に弁護士へ相談し、現状の整理と適切な方針の検討を行うことが重要です。専門家のサポートを受けながら進めることで、手続きの負担やリスクを抑えつつ、再建に向けた現実的な道筋を描きやすくなります。

相談先に迷ったら、法人破産に精通している「VSG弁護士法人」までぜひお気軽にご相談ください。会社の状況に合わせて、最適な解決策をご提示させていただきます。