最終更新日:2026/4/21

決算期(月)変更とは?メリット・実例をもとに決め方や手続き、届出を解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

決算期とは、企業が決算を行うための基準となる期間(事業年度)の最後の1カ月のことを指します。

「決算期の末日から2カ月以内」がその事業年度内での法人税などの納付期限となるので、会社の経営にとって非常に重要なタイミングとなります。

決算期は会社設立の際に自由に決められます。

しかし、経営しているうちに「決算期の後に支払う税金を余裕のある時期に払いたい」「繁忙期と決算期をもっと離したい」などの理由から、決算期を変更したいと考えるケースも少なくありません。

そうした場合は、決算期を変更することも可能です。

この記事では、決算期の変更の具体的な流れや手続きのやり方、作成する届出などについて詳しく解説します。

さらに決算期を変更することで得られるメリットと、逆にデメリットになるケースについても紹介します。

決算期の変更を考えている人や、会社を設立するけれど決算期の設定に悩んでいるという人は、ぜひ参考にしてください。

目次

この記事のまとめ

決算期は事業開始後も変更できますが、そのためには株主総会での特別決議や総社員の同意書の作成、異動届出書の提出といった手続きを踏まなくてはいけません。

また、決算期の変更は節税効果やキャッシュフローの安定化、業務環境の改善などの大きなメリットにつながる可能性があります。

しかし短期間の決算や煩雑な税金計算が必要になったり、比較データの取得が難しくなるなど、さまざまなデメリットもあることも認識しておきましょう。

決算期変更は手続きこそ比較的簡単ですが、業務に与える影響は大きく、あまり頻繁に行うべきものではありません。

実行する際には、しっかり計画を練ったうえで行いましょう。

この記事では、実際の手続きに必要な書類のサンプルや、決算期変更のシミュレーションも紹介しています。

ぜひ目を通し、決算期を変更するべきかの判断の一助にしてください。

決算期(決算月)の変更とは

決算期は、事業年度の変更手続きを行うことで自由に変更できます。

ただし、決算期を変更するためには必要な手続きを踏んだうえで、各種機関へ書類を提出しなくてはいけません。

また、決算期を変更したことで生じるデメリットについても把握しておくべきでしょう。

事業年度や決算月に関しては、以下の記事で詳しく解説しています。

決算期を変更するべきケース

以下のようなケースに当てはまる場合、決算期を変更することで業務上の負担が軽くなったり、税金対策で有利になるといった効果が期待できます。

- 現在の決算期が繁忙期と重なる

- 資金が少ない時期が法人税などの支払いと重なる

- まだ期中だが役員報酬を変更したい

- 大きな融資を受ける予定なので決算書の見栄えを良くしたい

決算期を変更するメリット

決算期の変更は、うまく設定すれば業務上で大きなメリットとなります。

主なメリットとしては以下のようなものがあります。

- 繁忙期を避けて決算ができる

- 資金繰りを調整できる

- 節税できる場合がある

設立時に決めた決算期と自分の業務の相性が悪かった場合や、決算期に関係することで悩みがあるという場合は、ぜひ確認してみてください。

繁忙期を避けて決算ができる

決算は事業年度内のすべての資産や取引の動きをまとめる、時間と労力のかかる業務です。

決算と繁忙期が重なってしまうと、担当する従業員に非常に大きな負担がかかってしまいます。

繁忙期は大きな売上が見込めますが、決算業務に追われて十分な対策ができないと、想定よりも利益が出ないといった事態に陥りかねません。

余計な残業やミスも増えてしまうため、決算の時期と繁忙期はそれぞれ離しておくべきです。

決算期を変更することで、そうした調整も可能になり、業務を効率化できます。

資金繰りを調整できる

社内に現金が多くある時期と法人税などの納付時期を調整することで、キャッシュフローを安定させることができます。

前述のとおり、決算期の末日(決算日)から2カ月以内が法人税などの納付期限です。

この時期に社内の現金資産が不足していると、税金の支払いによってさらに現金が減り、資金繰りが厳しくなってしまいます。

また、逆に大きな入金が決算期に集中してしまうのもよくありません。

入金=利益があったということは、その利益にかかる法人税も発生します。

通常であれば税金対策を施すことで法人税の負担を軽くできますが、決算期に近いときの入金は、そうした税金対策の時間を確保できないといった事態に陥りがちです。

そうならないよう、現金の流れを考慮したうえで決算期を設定すれば、無理のない資金繰りで会社を運営できます。

とはいえこの後に解説するメリットも経営へのインパクトは大きいので、ぜひ確認してみてください。

節税できる場合がある

決算期の変更は、設定次第では法人税を節税できる場合があります。

具体的にどのようなパターンで節税ができるのか、モデルケースを用意してみました。

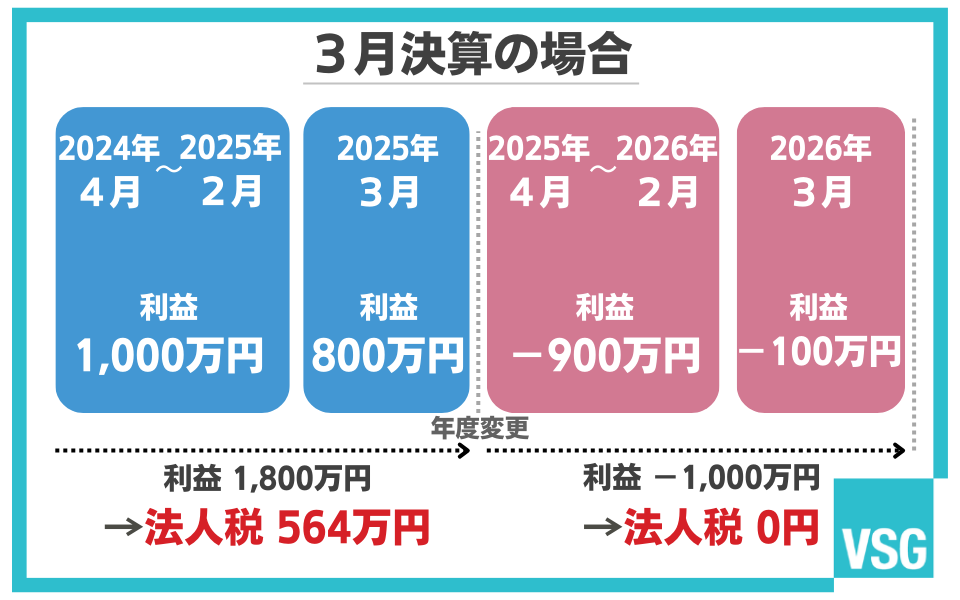

ここでは、3月決算の企業についてシミュレーションしてみましょう。

青色の部分の「2024年4月~2025年2月」までの11カ月は順調に利益を出しており、事業年度末となる「2025年3月」には大きな利益が上がっています。

しかし、翌事業年度となる赤色の部分の「2025年4月~」は一転、赤字となっています。

こうした利益の計上は、システム開発や建設業、不動産売買の仲介業など、1回の取引の金額が大きいビジネスの場合によく見られます。

この場合の法人税は、繰戻し還付を行わない場合は通算で564万円になります。

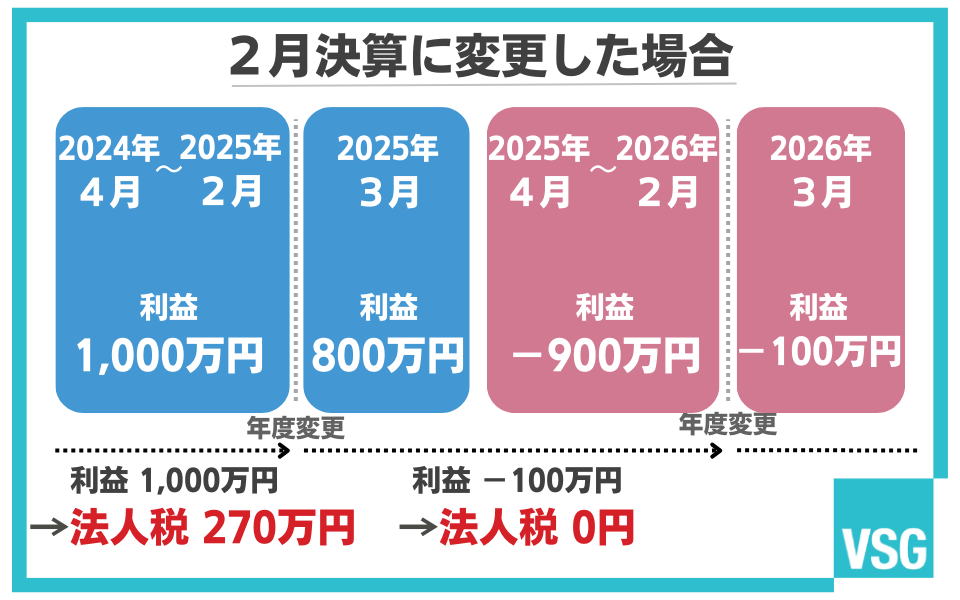

そこで、この会社の決算期を変更して2月決算にしてみましょう。

「2025年3月」の800万円の利益が次の事業年度に持ち越されたことで、最初の事業年度の利益が1,000万円、法人税額は270万円となり、税負担がほぼ半分に抑えられました。

さらに持ち越した800万円の利益も、「2025年4月~2026年2月」の赤字と相殺されるので、この事業年度の法人税は0円になります。

このように、決算月を変更することで、繰戻し還付などを使わなくても大きな節税効果を得られる場合があるのです。

役員報酬の変更を前倒しできる

役員報酬は変更時期によっては重い制約がありますが、決算期を変更することで、役員報酬の変更に制約のない時期を前倒しにできます。

多くの場合、役員報酬は年間を通して一定の金額を支払う「定期同額給与」方式が採用されます。

役員報酬の変更は事業年度の開始日(期首)から3カ月以内に行う必要があり、これ以外の時期に変更すると、一部が損金として計上できなくなってしまいます。

どうしても期首から3カ月後以降に役員報酬を変更したいという場合に、決算期を変更して今の事業年度を早めに終わらせてしまうことで、役員報酬を前倒しで変更できるのです。

決算期変更シミュレーション【カフェ経営のケース】

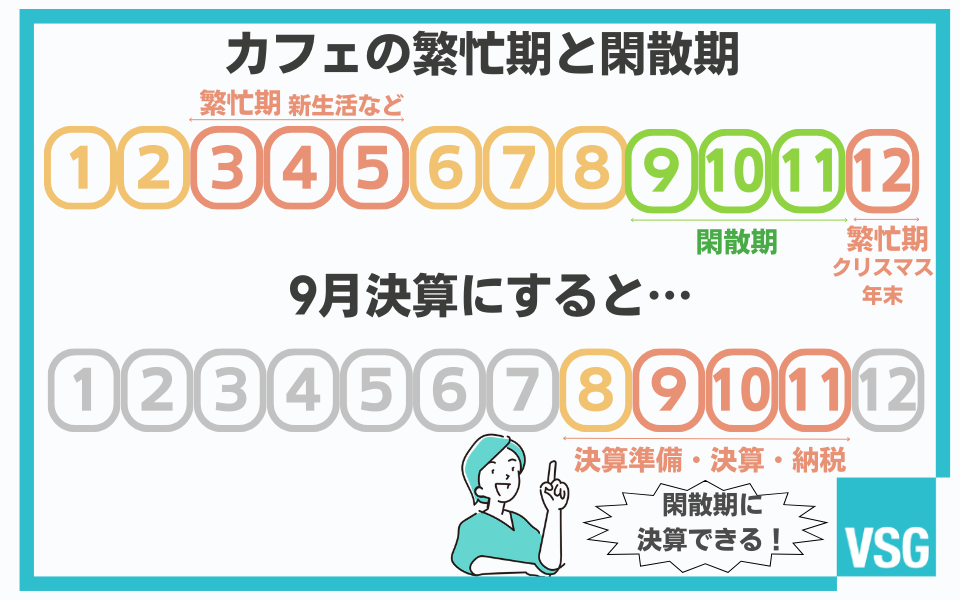

実際に決算期をいつに変更するべきかの判断の仕方を、都内でカフェを経営する人を想定してシミュレーションしてみましょう。

都内のカフェは、一般的な傾向として3~5月と12月が繁忙期になると想定できます。

春は卒業や入学、就職などのイベントが多く、お花見の時期とも重なるため、人の往来が多くなります。

また夏にかけても、気温の上昇とともに飲料の売上が伸びる傾向があります。

12月はクリスマスや年末セールなどの影響で、カフェの利用も増加しがちです。

このようなケースだと、俗にいう3月決算はあまり適していません。

3月を決算期とすると、決算や納税といった業務を繁忙期と同じ3~5月に行うことになります。

また、春からの新しい従業員の採用や教育とも重なってしまうため、非常に多忙となる可能性が高いです。

こうした場合は、決算期を9月などに変更することをおすすめします。

春から夏にかけての繁忙期を避け、閑散期である9~10月に決算業務を行えるので、業務にゆとりが生まれます。

また、春から夏にかけての大きな売上の着地を見れるので、その売上に対して、賞与の支給や少額減価償却資産の特例の活用など、さまざまな節税対策を施す時間の余裕もあります。

このシミュレーションはあくまで一例であり、決算期をいつにするべきかは事業者ごとの事情や業種によって異なります。

より正確な決算期を設定したいという場合は、税理士へご相談ください。

決算期を変更するデメリット

決算期の変更は、うまく設定すれば大きなメリットを得られる一方で、無視できないデメリットもあります。

主なデメリットとしては以下のようなものがあります。

- 税金の計算が煩雑になる

- 比較データを作成しにくくなる

- 税理士への支払いが多くなる

- 役員の任期が短縮される・切れることがある

決算期変更は、これらのデメリットを把握したうえで判断しなければいけません。

それぞれについて詳しく見ていきましょう。

税金の計算が煩雑になる

決算期を変更して1年に満たない事業年度が生じた場合、税金の計算で通常とは違う調整を行わなくてはいけません。

たとえば、減価償却費の計算は12カ月の事業年度を前提としています。

変更後の事業年度の月数が12カ月に満たない場合は、償却限度額を月割りし、短くなった事業年度の月数に合わせるといった作業が必要になります。

このほか、中小法人の軽減税率の適用額や、消費税の基準期間の計算などに関しても、月数が変更になるとそれぞれを計算し直さなければならないため、会計業務が煩雑になります。

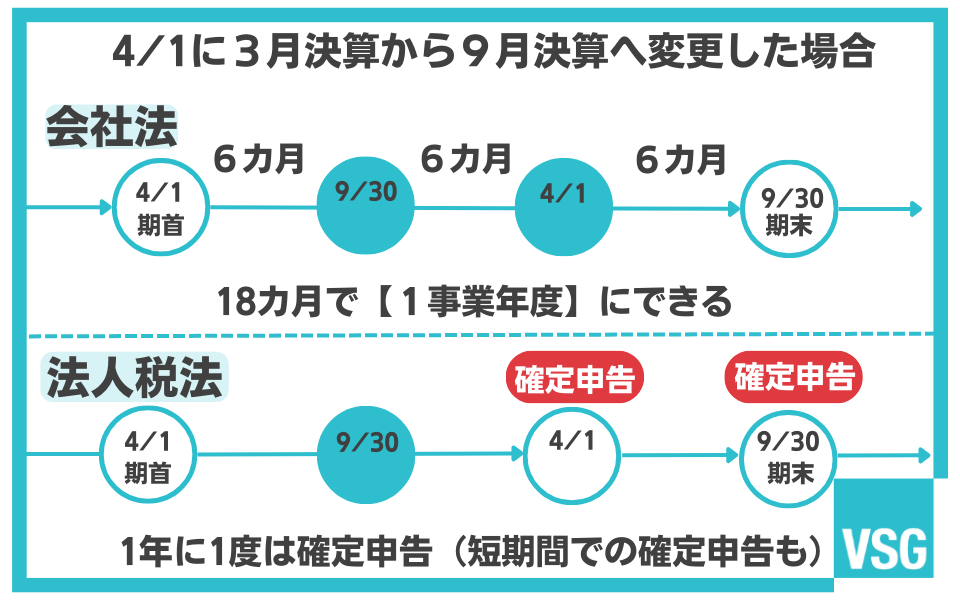

会社法上と法人税法上で事業年度の扱いが異なる

会社法上では、決算期を変更した直後の最初の事業年度に限り、最長で1年6カ月まで事業年度を延長できるとされています(実務上は多くの会社が、決算期を変更した日から変更後の期末日までを、変更後最初の事業年度とします)。

参考:会社計算規則 第五十九条 第2項|e-Gov 法令検索

しかし、法人税法では「定款などで定めた事業年度が1年を超えるときは、開始日以後1年ごとに区分(最後の端数も1事業年度)とする」と定められています。

法人税と消費税はこの法人税法に準拠するため、1年間分の納付&6カ月以内の短い期間分の納付が必要になります。

このように、事業年度の扱いは会社法と法人税法で違いがあります。

複雑な税務処理によるミスも起きやすいため、決算期を変更するうえでは特に注意が必要です。

比較データを作成しにくくなる

決算期を変更すると、例年よりも短い期間で決算を行うことになるため、売上高や利益などの金額も少なくなります。

そのため、前年度や翌年度との財務データの比較がしにくいというデメリットがあります。

月ごとの忙しさも異なるので、年間の数字を12等分しても正確なデータにはなりません。

そのため、決算期を変更した年度の数字は、比較データを作成するうえでは参考程度にしか利用できないのです。

これらは自社内での業績分析の妨げとなるだけでなく、金融機関からの融資などに影響が及ぶこともあります。

税理士への支払いが多くなる

決算期を変更すると、短期間で決算を行うことになります。

その場合、社内の経理部門に負担がかかるのはもちろんですが、契約を結んでいる税理士がいる場合は、新たな決算業務にまつわる費用が発生します。

思わぬ出費となることもあるので、税理士との付き合いがある場合は、決算期を変更する前にあらかじめ相談に乗ってもらいましょう。

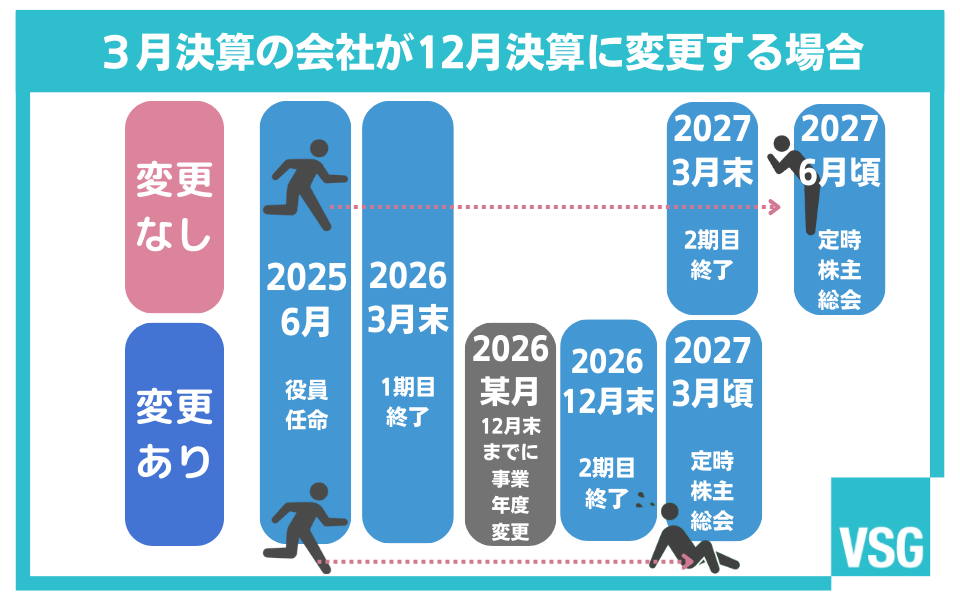

役員の任期が短縮される・切れることがある

役員の任期が定款に記載されている場合、決算期を変更すると役員の任期が短縮されることがあります。

多くの場合、役員の任期は「選任後~年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までとする」という形で規定されます。

定時株主総会とは、事業年度の終了後3カ月以内に招集される株主総会のことです。

定款で特別な取り決めがない限り、この「選任後~年以内に終了する事業年度」には、変更前ではなく変更後の事業年度が適用されます。

本来は3月決算だった会社が、12月決算に変更したモデルケースを考えてみましょう。

2025年の6月に役員に選任された場合、決算期が3月のままであれば、その役員の任期が満了する時期は2年後の定時株主総会が開かれる2027年4~6月ごろまでとなります。

しかし、仮に任期の途中の2026年に事業年度が変更され、12月決算になったとしましょう。

その場合の決算期は、本来は2027年の3月だったはずが、2026年の12月に早まってしまいます。

そのため役員の任期満了の時期は、2027年の1~3月ごろまでとなり、本来よりも短くなってしまうのです。

このように、決算期を変更すると役員の任期に影響を及ぼす場合もあるので、そうした点にも注意してください。

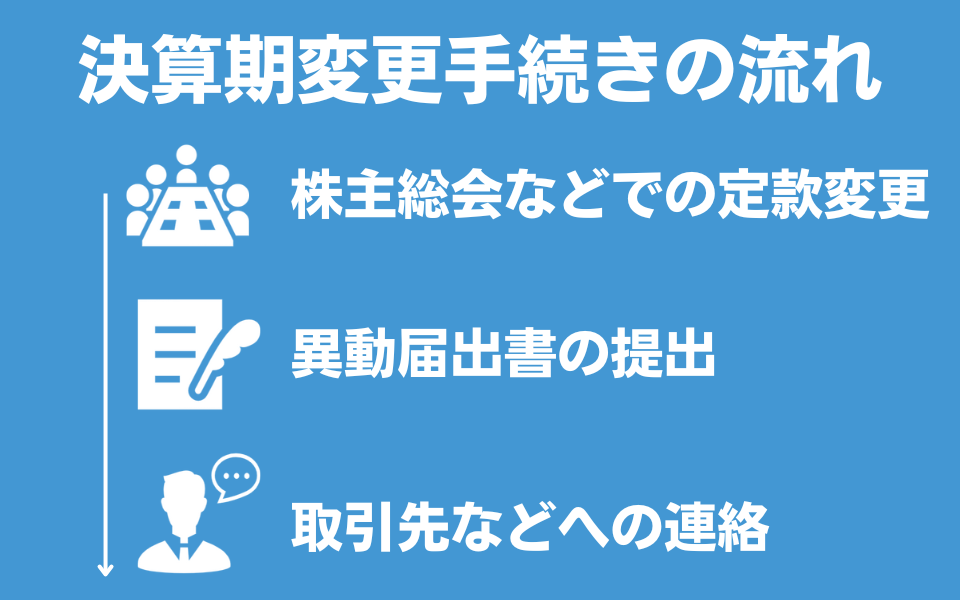

決算期変更の手続きの流れ・必要な届出とは

決算期を変更する手続きは、主に以下の流れで行います。

決算期変更は定款の変更が必要になるものの、比較的手続きも少なく、費用もかけずに行うことができます。

実際に決算期を変更する流れを見ていきましょう。

Step1:株主総会などで定款変更の決議を取る

決算期は会社にとって重大な事項であり、ほとんどの場合は定款に「当会社の事業年度は~から~までとする。」といったように記載されています。

なので、基本的に決算期を変更するには、定款の内容を書き換える必要があります。

定款を変更するためには、株式会社の場合は株主総会で特別決議を行い、以下の条件を満たさなくてはいけません。

- 発行済株式総数の過半数を有する株主が出席している

- 出席した株主の議決権の3分の2以上の賛成を得る

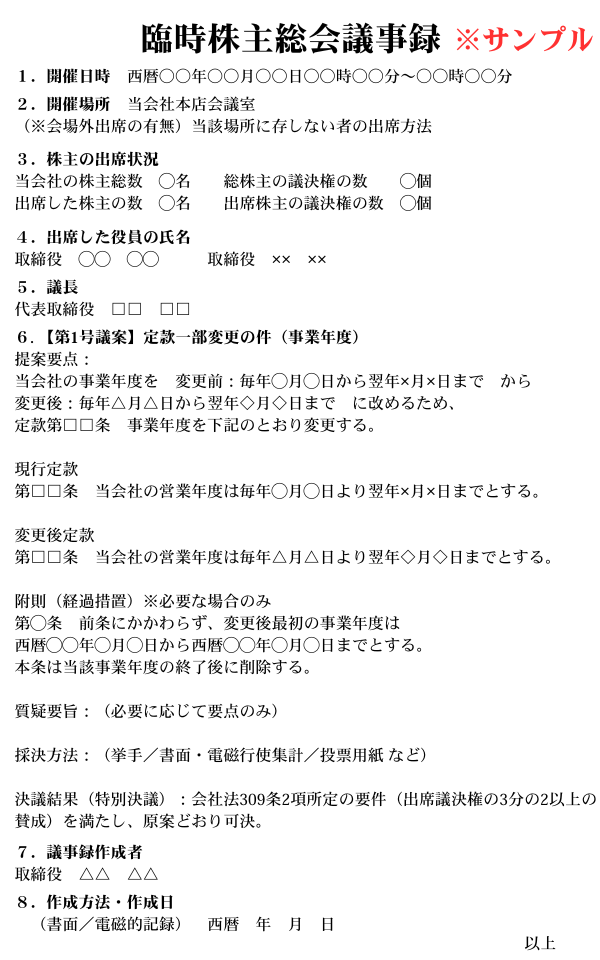

決算期の変更について決議を行い、可決に至ったら、総株主数や出席株主数、変更する定款の内容などをまとめた株主総会議事録を作成します。

株主総会議事録は、必ず記載すべき事項が会社法施行規則によって定められています。

決算期の変更での株主総会議事録は、以下のようなフォーマットで作成しましょう。

この議事録は異動届出書の提出のときに提出が必要になるので、社内の控えも含めて4つほど写しを作成しておくといいでしょう。

また、変更内容を反映した最新の定款も、忘れずに作成して原始定款とともに保管しておきましょう。

決算期の変更も、定時株主総会と臨時株主総会のどちらでも審議できます。

定款変更での株主総会については、以下の記事でより詳しく解説しています。

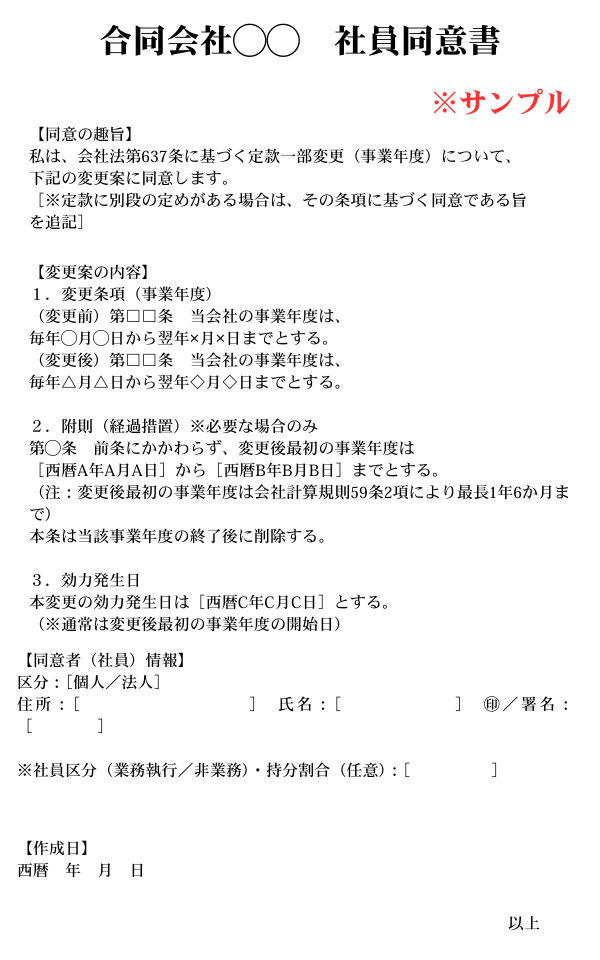

合同会社の場合は原則として総社員の同意が必要

合同会社には株主総会という制度が存在しないので、定款の変更には原則として総社員の同意が必要になります。

合同会社での定款変更は、社員総会などを開いて議事録を作成する以外に、総社員の同意書を作成するといった形式を取ることもできます。

社員の同意書には必ず記載するべき項目は定められていませんが、実務上は以下のようなフォーマットで作成すると後々のトラブルを防げるでしょう。

決議の場を設けることなく、書面上のやり取りでも手続きができるので、その点において合同会社は、株式会社よりも決算期を変更するハードルが低いといえます。

法務局への変更登記申請は必要ない

事業年度は登記事項ではないので、決算期を変更しても法務局で変更登記申請を行う必要はありません。

定款を変更したとしても、その内容が登記事項でなければ登記変更は不要です。

混同しやすい部分なので、注意しましょう。

Step2:異動届出書の提出

定款に記載している事業年度を変更した後は、納税地を管轄する税務署や都道府県税事務所、市区町村役場に異動届出書を提出します。

これは会社設立時に提出した「法人設立届出書」の内容に変更があったことを知らせるためのものです。

異動届出書は、各都道府県税事務所や市区町村役場ごとにフォーマットが異なるので、それぞれのWebサイトなどを確認してください。

提出の際には、決算期変更について決議した株主総会議事録の写しも添付資料として必要になります。

合同会社であれば、社員総会を開いた場合は議事録の写しを、同意書を作成した場合はその同意書の写しを添付しましょう。

提出期限に関しては、国税庁のサイトでは「異動等後速やかに」とされていますが、いつまでか具体的には定められていません。

とはいえ、変更後の事業年度の納税期限である「決算期から2カ月後まで」には必ず提出しておきましょう。

参考:異動事項に関する届出|国税庁

参考:異動届出書|国税庁(PDF)

Step3:取引先などへの連絡

異動届出書の提出が済んだら、決算期の変更手続きは完了となります。

完了後は、主な取引先や金融機関に決算期を変更したことを連絡しておきましょう。

口頭で説明するのが最も確実ですが、書面やWebサイトで告知することも可能です。

変更の理由や内容を記し、お互いの認識が食い違わないようにしておきましょう。

決算期変更についてよくある質問

決算期の変更を検討する際に、多くの経営者が抱く疑問についてわかりやすくお答えします。

決算期の変更にはどれくらいのコストがかかるのか

決算期は登記事項ではないため、法務局への変更登記申請は必要ありません。

登録免許税の納付なども不要なので、ほとんどコストをかけずに決算期の変更が可能です。

3月を決算期にする企業が多いのはなぜか

3月を決算期にする企業が多いのは、主に以下の3つの点で企業にとって都合がいいためです。

- 国や自治体の会計年度と一致している

- 法人税法の改正に対応しやすい

- 新卒採用のスケジュールと連動している

国や自治体にも、会計年度と呼ばれる4月1日~3月31日の括りが存在します。

これらと取引のある企業も3月を決算期とすることで、予算の消化や手続きがスムーズになります。

また、法人税に関する法改正は4月1日に施行されることがほとんどなので、3月決算であれば期中に税率が変わり、納税額の計算が煩雑になるリスクを避けることもできます。

さらに日本の教育制度では、学校は3月に卒業し、4月に入学・入社するのが一般的です。

企業からすると、新しい事業年度が始まる4月1日に新入社員を迎え入れることで、人員計画や予算計画が立てやすくなります。

これらの理由から、日本では3月決算を選ぶ企業が多くなっています。

しかし、繁忙期が3~5月に来る、または春先に大きな仕入れを行うような業種には、3月決算は大きな負担となる可能性があります。

会社設立時に「とりあえず3月決算」にする人も少なくありませんが、経営するうちに不都合を感じたときは、決算期の変更を検討しましょう。

3月決算については、以下の記事でより詳しく解説しています。

決算期は何度でも変更できるのか

会社法上は、決算期の変更回数に制限はありません。

そのため、理論上は何度でも変更することが可能です。

しかし、先述したように決算期の変更にはデメリットもあります。

そのため、実務的な観点からは、頻繁な決算期の変更は推奨されません。

異動届出書の提出期限の「速やかに」とは具体的にどれくらいまでなのか

異動届出書の提出期限は、明確に定められていません。

しかし、実務上ではどれほど遅くとも、納税のリミットでもある変更後の決算期の2カ月後までには提出しておくべきです。

また、税務署へ提出する異動届出書には提出期限がありませんが、都道府県税事務所や市区町村役場に提出する異動届出書には、その地域によって期限が定められていることもあります。

東京都の都税事務所や新潟県庁は、事務所・事業所を廃止した場合や届出事項を変更した場合の異動届出書の提出を「変更の日から10日以内」と定めています。

参考:法人事業税・法人都民税|東京都主税局

参考:法人事業税Q&A よくあるご質問|新潟県庁

このように、提出先によって期限の解釈が異なる場合があるため、決算期の変更を決議したらすぐに異動届出書の提出を行うのが賢明です。

念のため、自社の納税地を管轄する都道府県や市区町村のホームページで、具体的な期限を確認しておきましょう。

決算期を変更する際には税理士や司法書士に相談しよう

決算期の変更は、業務改善やキャッシュフローの安定化など、会社の経営において大きなメリットとなる施策です。

しかし決算期を変更することによって、税務面では短期の事業年度が発生し、計算が複雑になります。

決算期をいつにするべきかについても、その業種ごとの繁忙期や資金繰りなどを正確に把握しておかないと、思ったような効果が得られない可能性もあります。

間違いのない決算期の変更を行いたい場合は、税理士と連携するのもよい選択肢です。

税理士には、決算期の変更に関する判断や手続きから、税務署への書類の作成と提出までを代行してもらえます。

多くの税理士は、実際の契約を結ぶ前に無料相談ができるので、そうしたサービスをまずは利用してみましょう。

ベンチャーサポート税理士法人では、会社設立・運営に関する無料相談を実施しています。

契約を結ぶかはお任せしており、実際にご相談いただいた方のうち4割ほどは、無料相談だけの利用となっております。

レスポンスの速さにも定評があるので、急いで決算期を変更したいという事業者の方にも最適なサービスをご提供します。

決算期変更について税理士に相談できることリスト

決算期変更について、税理士には主に以下のようなことを相談できます。

- 変更目的の明確化

- 決算期変更による税務や会計カレンダーの把握と整理

- 税額・キャッシュフローへの影響

- 必要な事務手続き

これらの疑問や不安について税理士と相談することで、本当に決算期を変更するべきかといった判断から、自分に最適な決算期はいつか、どのように手続きを行えばいいのかまでをまとめられます。

ぜひお気軽に、無料相談までお電話ください。

すべての疑問は無料相談で解決します。

- 「会社設立の疑問点を聞きたい」

- 「費用はどれくらいか確認したい」

- 「丸投げで設立代行の相談をしたい」

- 「税理士サービスの内容を知りたい」

QRコードを

スマホで読み取って

友だち追加!

【全国対応】

当日(翌日)の無料相談可能!

- 会社設立の疑問点を聞きたい

- 費用はどれくらいか確認したい

- 丸投げで設立代行の相談をしたい

関連記事

-

会社設立マイクロ法人は年収いくらからが目安?年収別に解説します

会社設立マイクロ法人は年収いくらからが目安?年収別に解説します

-

会社設立マイクロ法人は違法じゃない?合法的に運用するためのポイントを解説

会社設立マイクロ法人は違法じゃない?合法的に運用するためのポイントを解説

-

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

-

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

-

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

-

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説