相続税の計算方法は、大別すると「遺産課税方式」と「遺産取得課税方式」に2つに分けられます。現行の課税方式は「法定相続分課税方式」と呼ばれ、遺産取得課税方式の一種といえますが、東京税理士会は「(完全)遺産取得課税方式」に変更すべきと主張しています。

果たして、相続税の課税方式はどうあるべきなのでしょうか。

この記事では、「遺産取得課税方式」と「法定相続分課税方式」について詳しく解説します。

目次

東京税理士会「令和8年度税制及び税務行政の改正に関する意見書」を公表

東京税理士会は、令和7年3月18日に「令和8年度税制及び税務行政の改正に関する意見書」を公表しました。この意見書において、東京税理士会は「相続税の課税方式を(完全)遺産取得課税方式に変更すること」と主張しています。

ここからは相続税の課税方式について、詳しく解説します。

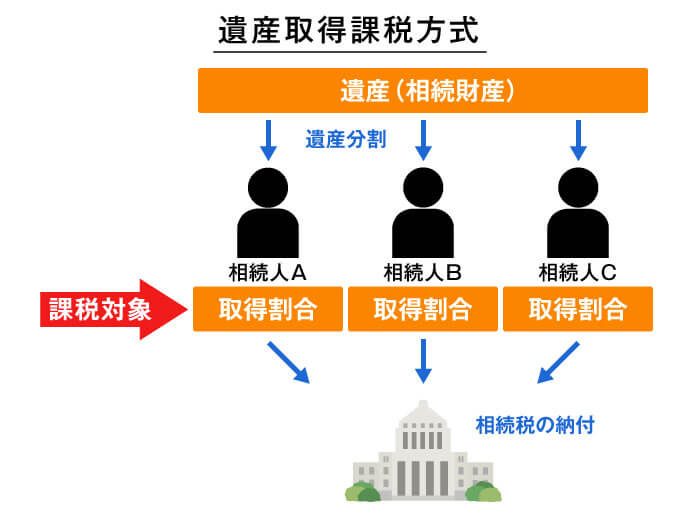

遺産取得課税方式とは

遺産取得課税方式とは、相続人等が相続によって実際に取得した財産額に応じて、相続税を課税する方法です。

遺産取得課税方式のメリットとして、

- 相続財産を取得した人の担税力(相続税を負担する能力)に応じた課税となる

- 遺産分割することで税負担が軽減されるため、遺産分割の後押しとなり、富の集中が抑制される

ことが挙げられます。

一方、デメリットとしては、

- 税負担から逃れるために、実態と異なった遺産分割を仮装して相続税の申告が行われる恐れがある

- 遺産分割が正しく行われているかの把握は容易ではなく、国税庁にとって税務執行上の困難がある

ことが挙げられます。

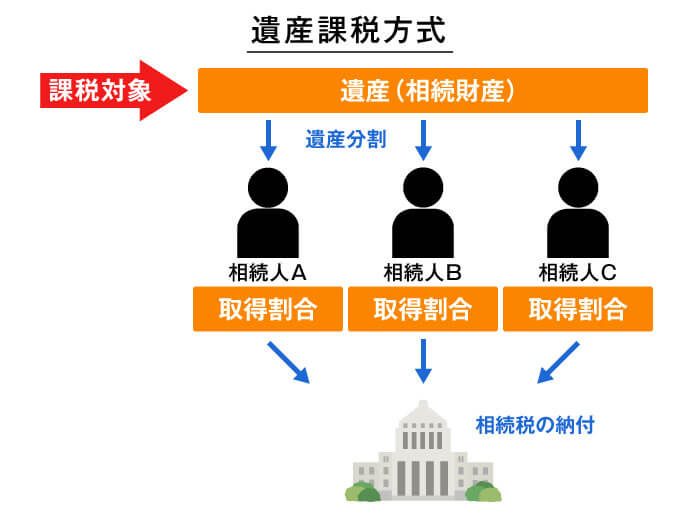

遺産課税方式とは

遺産課税方式とは、被相続人の遺産全体を課税対象として、相続税を課税する方法です。相続人等は、遺産から相続税を差し引いた残りの財産を分割することになります。

遺産課税方式は、アメリカで採用されている相続税の課税方法で、納税義務者は被相続人(亡くなった人)となります。

そして、亡くなった被相続人に代わって、遺産の管理処分権限が裁判所で選任を受けた遺産管理人(人格代表者)に帰属し、人格代表者(遺言によって遺言執行者が指定されている場合は遺言執行者)によって相続税の納付や、負債の精算などが行われます。

その後、残余財産は遺言書がある場合は遺言内容に従い、ない場合は法定相続分によって遺産分割されます。

遺産課税方式のメリットとしては、

- 相続税を納付したあとの財産を遺産分割するため、分割方法による税額の変動がないことから、課税庁はどのように遺産分割されたかを調査する必要がなく、被相続人の財産を把握するだけでよいため税務執行が容易である

- 相続税の負担を軽減させるための遺産分割の仮装の恐れがない

ことが挙げられます。

デメリットとしては、

- 相続財産を実際に取得した人の担税力に応じた税負担にならない

- 未分割でも税額に影響がないため、遺産分割が進まない

ことが挙げられます。

遺産課税方式から遺産取得課税方式、そして法定相続分課税方式へ

明治38年に制定された相続税法では、遺産課税方式が採用されていました。

戦後、アメリカの財政学者であるシャウプ博士らによって、日本経済の安定や公平な税制、地方自治の確立などのために、税制や税務業務全般にわたる改革について出されたシャウプ勧告により、昭和25年に遺産課税方式から遺産取得課税方式へ変わりました。

その後、遺産取得課税方式は富の公平な分配を図る点ではすぐれているものの、

- 遺産分割の習慣が定着していない

- 税負担を軽減するために遺産分割を仮装して申告が行われている

- 農業用資産や中小企業の事業用資産は分割が困難で税負担が重くなる

ことから、昭和33年改正で「法定相続人が民法の法定相続分どおりに分割したものと仮定して相続税額を計算する」、現行の法定相続分課税方式が採用されたのです。

遺産総額に対する相続税額を計算するという手法は、遺産課税方式の要素を含んでいるともいえますが、実際の遺産分割がどうあろうとも、その相続におけるトータルの税額が決定されるため、遺産分割が相続税額に影響を与えない「法定相続分課税方式」は画期的な課税方法だったのです。

法定相続分課税方式の問題点

紆余曲折のすえにたどり着いた法定相続分課税方式ですが、被相続人の遺産額と法定相続人の数、関係性によって税額が計算されるため、同じ財産額を取得しているにもかかわらず、税額が異なることになり、経済力が同等の人に等しい税負担を求める「水平的公平」が損なわれています。

たとえば、法定相続人が配偶者と子ども2人のケースAと、子ども3人のケースBでは、正味の遺産額が1億円という同額の財産であっても、一家の相続税の総額は、ケースAでは630万円、ケースBは770万円となります。

同じ被相続人から取得する財産について、担税力という観点から考えると、相続人が取得する財産額が多いほど税率は高く、少ないほど税率は低くあるべきです。

しかしながら、法定相続分課税方式は、法定相続分どおりに取得したものと仮定して算出した一家の相続税の総額を、実際に取得した財産額に応じて按分するため、実際に取得した財産額に関わらずケースAは6.3%、ケースBは7.7%の税負担率となり、経済力のある人により大きな税負担を求める「垂直的公平」が損なわれています。

【ケースA】正味の遺産額が1億円、法定相続人が配偶者と子ども2人の場合

計算式

配偶者:5,200万円×1/2=2,600万円 2,600万円×15%-50万円=340万円

子ども:5,200万円×1/4=1,300万円 1,300万円×15%-50万円=145万円

相続税の総額:340万円+145万円×2人=630万円

- 252万円(税負担率6.3%)

- 630万円(税負担率6.3%)

【ケースB】正味の遺産額が1億円、法定相続人が子ども2人の場合

計算式

子ども:5,800万円×1/2=2,900万円 2,900万円×15%-50万円=385万円

相続税の総額:385万円×2人=770万円

- 308万円(税負担率7.7%)

- 770万円(税負担率7.7%)

現行の「法定相続分課税方式」

受遺者が財産を受け取る場合、単独では税額を計算できない

近年、遺言の重要性が認知されてきており、遺言書を残す人も増えています。

遺言書によって相続人ではない受遺者が財産を受け取る場合、現行の法定相続分課税方式では、受遺者は自分自身が取得した財産額だけで相続税額を計算することができません。被相続人の孫など親族が受遺者である場合はさほど問題ないと思われますが、受遺者が他人である場合には、相続人との関係性において、正確な相続税申告が行えないケースもあります。

他の相続人に贈与の事実がおおやけになる

相続開始前7年以内贈与や相続時精算課税適用財産は、相続財産に加算して相続税を計算します。つまり、現行の法定相続分課税方式は、相続税の計算段階において、過去の贈与の事実が他の相続人におおやけとなり、トラブルが生じることもあります。

その他にも、

- 一人の相続税の申告漏れが他の相続人にも影響する

- 各種特例による税負担の軽減効果が本来対象とする相続人以外にも及ぶ場合がある

ことも問題点として挙げられます。

(完全)遺産取得課税方式への改正のゆくえ

昭和33年の遺産取得課税方式から法定相続分課税方式への移行は、仮装分割を防止する目的で実施されています。

したがって、再び、遺産取得課税方式に移行するのであれば、実際には一人の相続人がすべての財産を相続したにもかかわらず、複数の相続人で遺産分割したとして申告する仮装分割をどのように防止し、対処するのかが重要となります。

残念ながら現在でも、申告内容どおりに遺産分割がなされていないケースもあります。

また、遺産取得課税方式は、遺産分割をした方が相続税の負担が軽減するため、事業財産や農地が細分化され、事業・農業経営の継承そのものが困難になる可能性があります。

現行の法定相続分課税方式には、基礎控除に法定相続人の数によらない定額控除(現行3,000万円)があり、事業財産や農地を保護する役割を担っているともいわれています。この部分への配慮をどのような形で行うのかも問題となるでしょう。

未分割である場合、誰が納税義務を負うことになるのでしょうか。この部分は遺産課税方式によることになるのでしょうか。

さまざまな疑問点がありますが、国民の権利意識の向上から遺産分割は定着しつつあり、税の公平性の実現を求める時期に来ているのかもしれません。今後の議論に注目していきたいところです。