記事の要約

- 相続税還付(更正の請求)は、申告期限の翌日から5年以内まで手続きができる

- 登記簿には載らない「隠れた減価要因」や「特例・控除」の適用漏れが払いすぎの原因になりうる

相続税の申告書を提出した後になって、「税額が変わるかもしれない」と気づき、内容を再検証されるケースは珍しくありません。

実は、一度納めた相続税であっても、適正な再評価を行うことで払いすぎていた分を返してもらう「相続税還付」を請求することができます。

特に土地の評価においては、都市計画法や建築基準法といった多角的な法令の確認、あるいは相続税の配偶者控除(配偶者の税額軽減)や小規模宅地等の特例といった各種控除の適用判断により、算出される税額が大きく変わる場合があります。

こうした要素は、担当する専門家の視点や不動産に関する知見の深さによって、判断が分かれることも少なくありません。

ただし、相続税還付の手続きは「申告期限から5年以内」と期限が定められているため、早めの確認が重要となります。

この記事では、相続税還付の仕組みから、見落としがちな評価減の要因、還付請求の手順について詳しく解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、なにかご不安なことがございましたら、お気軽にご連絡ください。

目次

相続税還付とは「正しい税額への修正を求める手続き」

相続税還付とは、すでに提出した申告内容を精査した結果、納めすぎた税金があることが判明した際に、税務署に対してその返還を求める手続きのことです。

この手続きのことを「更正の請求」といいます。

「更正の請求」により納めすぎた税金が還付される

相続税の還付は、納税者側が自ら過誤を見つけ、その根拠を添えて「更正の請求」を行い、税務署がその内容を妥当であると認めた場合、還付金が戻ってくるしくみとなっています。

税務署から通知が来ることはないため、手続きは自分で行う

相続税の計算の過程で土地の減価要因を見落としていたり、特例の適用を失念していたりしても、税務署側から「相続税を払いすぎています」と声をかけてくれることは原則としてありません。

相続税の還付は、納税者のほうから申告内容が適正であるかどうかを再検証し、税務署に申し立てる必要があります。

延納や物納を選んだ場合でも還付は受けられる

相続税を分割で納める「延納」や、現金ではなく土地などの現物で納める「物納」の場合も、相続税還付をすることができます。

ただし、納付方法によって還付のしくみや、その後に発生する税務上の影響が異なります。

- 延納中の場合

- まだ支払っていない将来分の税額が減額されるほか、すでに支払った元本とそれに付随する利子税の一部が還付されます。

- 物納が完了している場合

- 物納した土地が返ってくるわけではありませんが、再評価によって「本来の税額」が下がった場合、その差額分が「現金」で還付されます。

【重要】物納における「譲渡所得税」について

財産の評価をやり直したところ評価が下がり、納税超過となり、物納超過分が金銭で返還される場合、税務上、その還付金は「国に土地を売却して代金を受け取った(譲渡した)」ものとみなされます。

そのため、還付された金額に対して「譲渡所得」が発生し、翌年に所得税の確定申告が必要になるケースがあります。

還付を受けること自体は大きなメリットです。

ただし、特に物納が絡むケースでは、還付後の所得税申告まで見据えた「トータルでフォローできる専門家」の知見を活用することが大切です。

相続税の還付には「5年以内」という時効(除斥期間)がある

相続税還付の手続きは、原則として、相続税の申告期限(被相続人が亡くなった日の翌日から10カ月後)から5年以内に行わなければなりません。

つまり、相続発生の翌日から「5年10カ月」が経過すると、たとえ明らかな過払いがあったとしても、時効により、還付を受ける権利は消滅してしまいます。

少しでも心当たりがある場合は、当時の申告書一式を手元に用意し、早急に相続税に詳しい税理士に相談することをおすすめします。

「払いすぎ」が起きる背景には税理士の「専門性の差」がある

なかには、税理士に依頼したにもかかわらず相続税の過払いが発生することもあります。

その背景には、「各税理士が持つ得意分野の偏り」があります。

税理士にも「得意分野」がある

一般的に、多くの税理士が日々扱っている業務は、法人の決算や個人事業主の確定申告(法人税・所得税)が中心です。

一方で、税理士登録者数8万2,451人(令和8年2月末日時点)に対し、年間の相続税申告件数は16万6,730件(令和6年分)となっています。

つまり、税理士1人あたりが年間に担当する相続税申告は平均しておよそ2件です。

実際には相続を専門とする事務所に依頼が集中するため、多くの税理士にとって「相続税を担当するのは数年に一度」というケースも珍しくありません。

税理士の「経験値」が評価額を左右する

相続税、特に土地の評価には高度な専門性と実務経験が求められます。

そのため、相続実務に精通していない場合、納税額を大きく左右する評価において以下のような状況が生じやすくなります。

- 最新の判例や評価減の特例を適用しきれていない

- 税務署からの指摘(否認)を避けるために、あえて「安全で高い評価額」を採用してしまう

- 図面上の計算に頼り、現地調査で判明する細かな減価要因(高低差、権利関係、周辺環境など)を反映できていない

一方で、相続を専門とする税理士は、法令の範囲内でいかに正当に評価を下げられるかを追求します。

適正な納税額の算出には、自分たちが依頼した税理士がどのような分野を得意としているかを確認することが大切です。

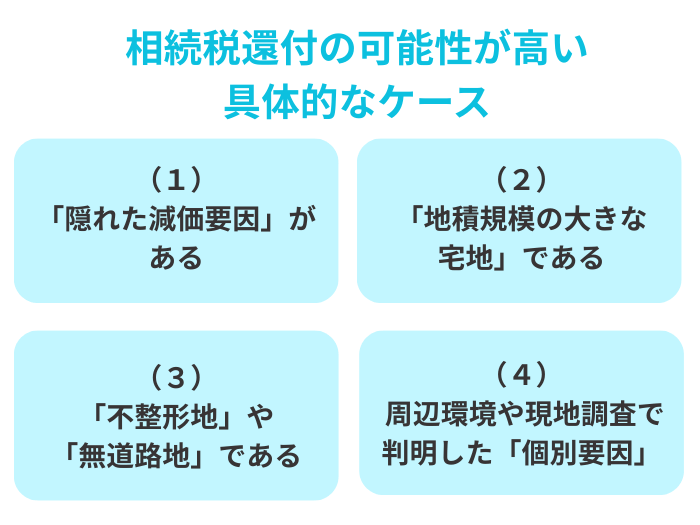

土地評価の再精査|還付の可能性が高い具体的なケース

相続税還付の実績において、その大半を占めるのが「土地評価の適正化」です。

特に以下のような特徴を持つ土地を相続している場合、専門的な視点で再精査を行うことで、評価額が大幅に下がる可能性があります。

登記簿には載らない「隠れた減価要因」がある

特に見落とされやすいのが、現地に行かなければ分からない、あるいは詳細な調査が必要な要因のある土地です。

- 地役権

- 自分の土地の一部が、隣の家の人の通路として利用されている場合など、他人のために使われている部分は自由に活用することができません。

地役権が設定されている(あるいは実態として存在する)場合、その制限により土地の評価額を下げることができます。 - 敷地内の「庭内神祠(ていないしんし)」

- 敷地内にお稲荷さんや祠、お地蔵様などが安置されており、日常的に信仰の対象とされている場合、その敷地部分は祭祀財産として非課税対象になる可能性があります。

- 埋蔵文化財包蔵地

- 遺跡が埋まっており、土地を掘り起こす際に調査が必要となる地域では、開発コストが余計にかかるため、評価に影響を与えることがあります。

「地積規模の大きな宅地」である

都市計画法上の区分において、一定以上の面積(三大都市圏では500平方メートル以上、それ以外の地域では1,000平方メートル以上)を持つ土地は、「地積規模の大きな宅地」として、評価を下げられる可能性があります。

ただし、この制度の適用は単に「面積が広い」だけでは決まりません。

以下のような多角的な視点での検証が必要となります。

- 所在地域と容積率の確認

- その土地が「普通住宅地区」や「普通商業・併用住宅地区」にあるか、指定容積率が一定以下であるかといった、詳細な確認が求められます。

- 計算手法の選択

- 路線価が設定されている地域か、倍率によって評価する地域かによって、評価の計算手法が異なります。

また、隣り合った2つの土地を相続した場合、登記上は別の土地であっても、1つの土地として一体的に利用しているのであれば、個別の「一画地」としてではなく、「一体評価」として判定できる場合があります。

2つの土地を合わせることで面積要件を満たし、この特例を適用できるケースは、再精査によって還付につながる典型的な例の一つです。

土地の形状が使いにくい「不整形地」や「無道路地」である

土地の形が綺麗な正方形や長方形(整形地)ではない場合、その使い勝手の悪さを評価に反映させることができます。

- 不整形地(ふせいけいち)

- L字型や三角形、凹凸がある土地などです。

「使いにくい部分(かげ地)」があるほど、評価額は下がります。 - 無道路地(むどうろち)

- 道路に直接接していない、あるいは接していても間口が2メートル未満で建物の建て替えができない土地です。

この場合、通路を確保するための費用相当分を差し引くことができます。

周辺環境や現地調査で「個別要因」が判明した

路線価に基づく書面上の計算だけでは、その土地が持つ固有の制約や周辺環境の影響を十分に反映できない場合があります。

専門家が実際に現地を調べて初めて、減価要因が見つかることも少なくありません。

- 土地の中に高低差がある

- 崖地(がけち)が含まれていたり、平坦にするための造成費用がかかったりする土地です。

- 騒音・振動・悪臭の発生源が近い

- 線路沿い、幹線道路沿い、あるいは工場の近くなどにある土地です。

- 忌避施設が隣接している

- 墓地や火葬場、騒音の激しい施設が隣接している場合、心理的・環境的な要因による減価が認められることがあります。

- 私道が入り込んでいる

- 自分の土地だと思っていた場所が、実は近隣住民の通路(私道)として利用されており、自由な建築が制限されているケースです。

法令法規や各種権利による評価減

土地の評価額を適正に下げるためには、登記簿や地図を見るだけでは不十分です。

その土地が置かれている法的な制約や、他者がその土地を利用する権利(権利関係)を詳細に分析する必要があります。

都市計画法や農地法など「公法上の規制」が評価に与える影響

土地には、建築基準法や都市計画法といったさまざまな法律による制限が課せられています。

これらの規制がある土地は、利用価値が制限されるため、評価額を下げることが可能です。

- 建築基準法の制限(道路斜線制限・日影規制など)

- 「高い建物が建てられない」「北側の家の避難路を確保しなければならない」といった制限がある土地は、制限がない土地に比べて評価が低くなります。

- 都市計画法の市街化調整区域

- 原則として、建物が建てられない区域にある土地は、特殊な評価方法が必要となります。

- セットバック

- 道路の幅員が4メートルに満たない場合、将来の建て替え時に自分の土地の一部を道路として提供しなければなりません。

この「道路になる予定の場所」は、評価を大幅に下げることができます。

借地権・貸家建付地など「権利関係」の見直し

自分が所有している土地であっても、他人に貸していたり、地下を地下鉄が通っていたりする場合、その土地を自由に使うことはできません。

こうした権利の存在や利用状況を見落とすと、本来よりも高い評価額で納税してしまう原因になります。

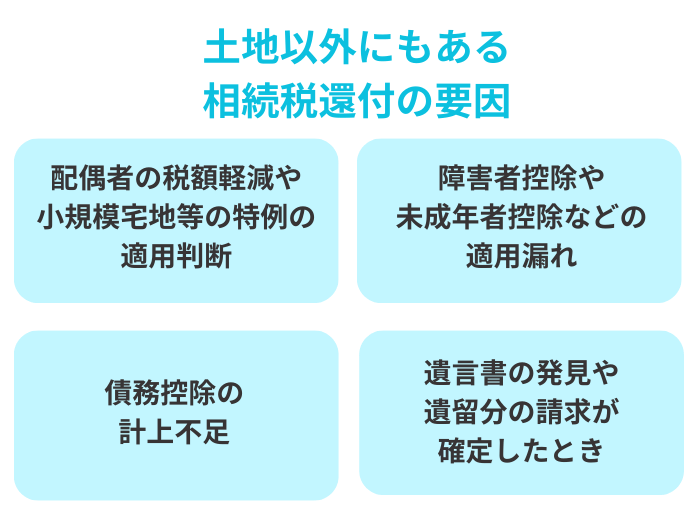

控除の適用漏れや法的な状況の変化|土地以外にもある相続税還付の要因

各種控除や特例が未活用だったり、要件の解釈を誤っていたりすることも、相続税還付の原因となります。

「配偶者の税額軽減」や「小規模宅地等の特例」の適用判断

相続税の配偶者控除(配偶者の税額軽減)や小規模宅地等の特例は、納税額を大幅に抑えることができる非常に重要な制度です。

しかし、これらは申告期限までに遺産分割が完了していることが原則的な適用条件です。

特に注意が必要なのは、「申告期限までに遺産分割が間に合わなかった」ケースです。

分割が決まっていない財産には、そのままではこれらの特例を適用できません。

しかし、申告時に「申告期限後3年以内の分割見込書」を添付して提出していれば、後日分割が整った際に、さかのぼって特例を適用し、還付を受けることが可能です。

当時の申告において、この重要な書類が正しく提出されていたかどうかは、還付の可能性を左右する大きなチェックポイントです。

「障害者控除」や「未成年者控除」などの適用漏れ

相続税の障害者控除や未成年者控除は、相続人が一定の要件(年齢など)を満たす場合に、算出された税額から直接差し引くことができる制度です。

これらの控除は、節税効果が高いうえに、相続人本人で引ききれなかった「控除額の余り」を、他の相続人(扶養義務者)の相続税額から差し引ける仕組みがありますが、そのことを知らず当時の申告で十分に活用しきれていないケースがあります。

また、10年以内に続けて相続が発生している場合に適用できる「相次相続控除(そうじそうぞくこうじょ)」も重要です。

短期間に重なった相続による税負担を軽減するための制度ですが、直近10年以内に相続があったかの確認漏れにより、適用が漏れていることが見受けられます。

「債務控除」の計上不足

亡くなった方(被相続人)が遺したマイナスの財産を差し引く「債務控除」の漏れも、払いすぎの原因となります。

銀行からの借入金のような分かりやすい負債だけでなく、亡くなった後に支払った入院費の未払分、固定資産税の未払分、葬式費用、あるいは準確定申告による所得税なども、すべて債務として控除可能です。

当時の申告において、領収書の整理漏れなどでこれらが計上されていなかった場合、更正の請求によって還付を受けられる可能性があります。

遺言書の発見や遺留分の請求が確定したとき

申告を終えた後に「相続の状況そのものが変わった」場合、それを受けて税額を再計算し、払いすぎた分を戻してもらうことが可能です(後発的事由による更正の請求)。

- 遺言書の発見

- 相続税の申告完了後に遺言書が見つかり、その内容に基づいて遺産を再分配することで各相続人の取得額が変わる場合、相続税の計算をやり直すことが認められています。

- 遺留分侵害額請求の確定

- 遺言の内容が特定の相続人に財産が偏っている場合、ほかの相続人は最低限の遺産取得分(遺留分)を金銭で求めることができます。

金銭を支払った側は実質的に財産が減るため、その分を反映させた還付請求が可能です。 - 遺贈の放棄

- 遺言によって財産を受け取る権利を得た人(受遺者)が、相続税の申告後にその権利を放棄した場合、財産の帰属先が変わります。

新たに財産を引き継いだ相続人は、その財産を含めた適正な税額への修正が必要です。

相続税還付のデメリットと税務調査のリスクについて

相続税の還付には、以下の注意点もあります。

「税務調査」が入る可能性がある

相続税の還付手続きは、あくまで「今回の還付内容」について税務署が審査するものです。

必ずしも税務調査が入るとは限りませんが、以下のようなケースでは、税務署から確認の電話などのコンタクトが入る可能性もあります。

- 還付内容の審査

- 請求した内容の妥当性を確認するため、資料の提示を求められたり、現地を確認されたりすることがあります。

- ほかの項目の指摘

- 還付の審査過程で、過去の申告における明らかな計算ミスなどが偶然見つかってしまう可能性はゼロではありません。

しかし、再精査が法令に基づいた適正なものであれば、必要以上におそれる必要はありません。

むしろ、改めて全体を見直すことで、申告内容の健全性を高める機会にもなります。

手続きに時間と労力がかかる

還付の手続きには、新たな資料の収集や専門家による再計算、現地調査など、一定の時間と手間がかかります。

また、税務署に書類を提出してから還付金が振り込まれるまで、通常3カ月から半年程度の期間を要します。

費用体系と「成功報酬制」のしくみ

相続税の還付手続きでは、「成功報酬制(完全成功報酬)」を採用している税理士事務所が多いです。

成功報酬制のメリット

成功報酬制の主なメリットは、以下のとおりです。

- 初期費用が原則不要

- 調査や書類作成のための着手金がかからないケースが多いです。

- 還付金からの支払い

- 実際に還付された金額の一定割合(一般的に20%〜30%程度)を報酬として支払う形式です。

- 還付がなければ費用は0円

- 万が一、更正の請求が認められなかった場合、報酬を支払う必要はありません。

なお、成功報酬とは別に、以下の実費が発生する可能性があるか、あらかじめ確認しておくとよいでしょう。

- 不動産鑑定士への依頼費用: 特殊な土地で鑑定評価書が必要な場合。

- 戸籍謄本や公図などの取得費用: 役所で発行を受ける資料の代金。

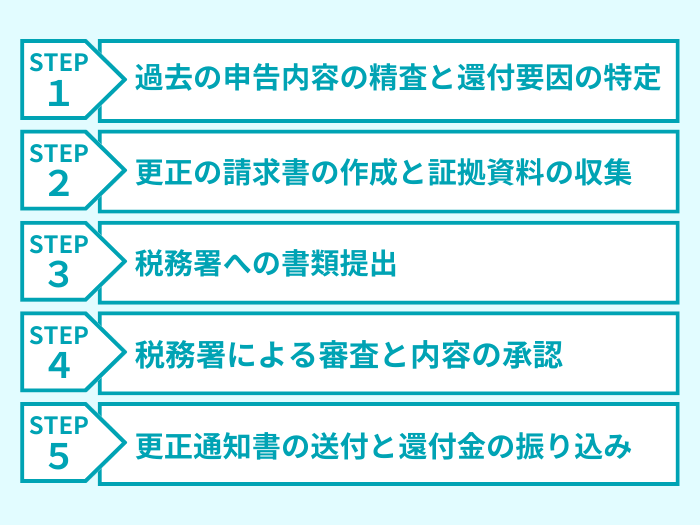

相続税還付の具体的な手続き(更正の請求)

相続税の還付を受けるための「更正の請求」は、以下の5つのステップで進みます。

(1)過去の申告内容の精査と還付要因の特定

まずは、当時の申告書や財産評価の明細書を詳細に読み解きます。

「適用できる特例を見落としていないか」「土地評価に減価要因を反映させる余地はないか」を、最新の法令や判例に照らし合わせて検証します。

(2)「更正の請求書」の作成と証拠資料の収集

還付手続きには、更正の請求書のほか、「評価が間違っていた」とする客観的な証書類が必要です。

| カテゴリ | 主な書類内容 |

|---|---|

| 税務署指定の書類 | 更正の請求書(修正後の税額と理由を記載したもの) |

| 土地評価の証拠※ | 修正後の財産評価明細書、現地写真(祠や崖地の状況など)、地積測量図、役所発行の公図・都市計画図 |

| 控除・債務の証拠 | 遺産分割協議書の写し、障害者手帳の写し、未払医療費や葬儀費用の領収書など |

| 本人確認・その他 | マイナンバーカード、当初の相続税申告書の控え、還付金の振込口座情報 |

- ※

- 土地の評価において、路線価が実態と著しく乖離している場合は、不動産鑑定士による「鑑定評価書」が強力な証拠資料となることもあります。

相続税の更正の請求書

引用元 国税庁

(3)税務署への書類提出

作成した請求書と証拠資料を、被相続人の住所地を管轄する税務署へ提出します。

提出後、税務署の担当官による内容の確認・審査が始まります。

(4)税務署による審査と内容の承認

税務署は、提出された資料をもとに「請求内容が妥当であるか」を審査します。

場合によっては、税務署から追加の資料提出を求められたり、見解の確認を求められたりすることもあります。

この際、自分たちの主張を専門的な見地からしっかりと説明し、交渉を行うことが重要です。

(5)「更正通知書」の送付と還付金の振り込み

審査の結果、内容が認められると、税務署から「更正通知書」という書類が届きます。

その後、およそ1カ月程度で、指定した口座に「還付金」と、利息に相当する「還付加算金」が振り込まれます。

まとめ:相続税還付は、「相続専門の税理士事務所」に依頼すること

相続税還付は、納税者に認められた正当な権利です。

特に特殊な形状・面積の不動産を所有している場合や、控除の適用判断が難しいケースでは、専門家の視点によって納めるべき税額が適正化される可能性が十分にあります。

ただし、適正な還付を実現するためには、税理士の知識だけでなく、多角的な視点による再精査が不可欠です。

VSG相続税理士法人では、グループ内の不動産会社と連携し、図面だけでは見落としがちな建築基準法上の制限や、実務的な減価要因を精密に洗い出します。

さらに、司法書士や行政書士も加わり、登記簿上の複雑な権利関係から自治体ごとの細かな条例まで、それぞれの専門領域からアプローチすることで、「精度の高い再精査」を可能にしています。

「もしかしたら」という小さな疑問でも構いません。

安心のために、まずは専門家チームの知見を活用してみてはいかがでしょうか。