この記事でわかること

- 贈与税とはどのような税金なのか

- 贈与税がかかる基準

- 贈与税に関する特例や税額控除の内容

- 贈与税に関する注意すべきポイント

個人からの贈与で年間110万円を超える財産を受け取った場合、取得した財産には贈与税がかかります。

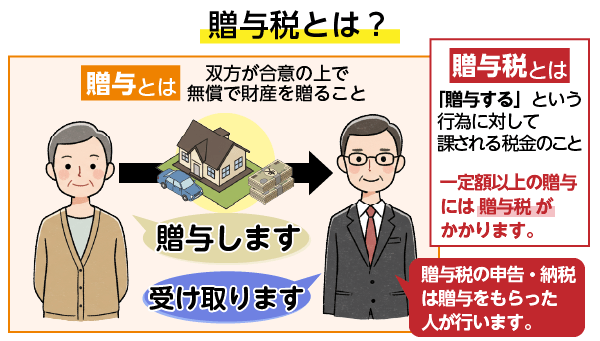

贈与税は財産を受け取った人(受贈者)が払わなければならず、贈与税がかかる場合は申告と納付を期限内に終えなければなりません。

この記事では、贈与税の概要をはじめ、贈与税の対象財産、贈与があった時に使える特例や税額控除などを解説します。

目次

贈与税とは?

贈与税は、1月1日から12月31日までの1年間で一定額以上の財産を個人から贈与された場合に、財産を受け取った人が支払う税金です。

ただし、個人から財産の贈与を受けたからといって、必ず贈与税がかかるわけではありません。

以下のいずれかに該当する場合、財産をもらう人に贈与税の申告と納付義務が生じます。

- 暦年課税の場合

-

- 1年間に贈与を受けた財産の合計額が基礎控除額110万円を超えた場合

- 相続時精算課税の場合

-

- 1年間に贈与を受けた財産の合計額が基礎控除額110万円を超えた場合

- 贈与を受けた財産の合計額が、累計2,500万円の特別控除額を超えた場合

贈与税ではなく所得税が課税されるケースもある

個人から受けた贈与は贈与税が課税されますが、法人から贈与を受けた場合は贈与税ではなく所得税が課税されます。

贈与税の対象となる財産とは

原則として、贈与税は贈与を受けたすべての財産にかかります。

贈与を受けた財産とは、「当事者の一方が財産を無償で与える意思を示し、相手方がこの申し出を受託する」という契約のもと、受贈者が取得したすべての財産のことを指します。

具体的には預貯金や現金をはじめ、土地、有価証券、家庭用財産、宝石など、経済的な価値を金銭で評価できるすべての財産です。

みなし贈与として贈与税の対象となるケース

贈与税の対象となる財産の中には、当事者間で贈与する意図がなくても「みなし贈与」として、相続税法上では贈与によって取得したと見なされる場合があります。

- 保険契約者が亡くなった際、保険契約者以外が死亡保険金を受け取った場合

- 対価を支払わずに債務を肩代わりしてもらった場合

- 著しく低い価額の対価で財産を譲り受けた場合

みなし贈与として扱われるケースでは、贈与税の申告・納付義務が発生していることに当事者が気づかない場合も少なくありません。

贈与税の申告が漏れると、加算税や延滞税などのペナルティが発生する恐れがあるため、以下の記事も参考にし、みなし贈与にあたるケースをぜひご確認ください。

贈与税がかからない財産もある

原則として、贈与税は贈与を受けたすべての財産にかかりますが、その財産の性質や贈与の目的などからみて、非課税とされているものもあります。

- 法人からの贈与により取得した財産

- 夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの

- 個人から受ける香典、花輪代、年末年始の贈答、祝物または見舞いなどのための金品で、社会通念上相当と認められるもの など

なお、贈与税がかからない財産となるのは、生活費や教育費として必要になった度に直接これらに充てるものに限られます。

したがって、生活費や教育費の名目で贈与を受けたとしても、預貯金や株式・不動産などの購入資金に充てている場合には贈与税がかかります。

年間110万円以下の贈与なら贈与税はかからない

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあります。

どちらの課税方法にも、年間110万円以下の贈与であれば、贈与税がかからない基礎控除があり、この基礎控除を利用して、贈与税の負担を減らすことができます。

| 暦年贈与 | 相続時精算課税 | |

|---|---|---|

| 税率 | 10〜55% | 一律20% |

| 非課税枠 | 年間110万円まで | ・年間110万円まで ・110万円を超えた分は、累計2,500万円まで(この分は後に相続税として精算) |

| 適用要件 | なし | 贈与する年の1月1日時点で、60歳以上の父母または祖父母から18歳以上の子どもまたは孫への贈与 |

| 相続税との関係 | 相続開始前7年以内の贈与は、贈与時の価額を相続財産に加算して、相続税を計算する | 贈与者が亡くなったときは、贈与時の価額を相続財産に加算して、相続税を計算する |

| 制度の選択 | 相続時精算課税制度への変更はいつでも可能 | 相続時精算課税制度を選択すると、暦年課税への変更は不可 |

暦年贈与(暦年課税)とは

暦年贈与(暦年課税)とは、贈与者(財産をあげる人)が受贈者(財産をもらう人)に財産の全額を一度に渡すのではなく、複数年に分けて贈与する方法です。

例えば、1,000万円の贈与を一括で行うと贈与税は177万円(特例税率の場合)かかりますが、贈与の時期をずらして年110万円の基礎控除額以下で贈与を行えば、贈与税はかからず、税負担を少なくすることが可能です。

なお、暦年(1月1日から12月31日まで)の間に110万円を超える贈与を受けた場合、110万円を超える部分に対して贈与税が課税されます。

相続時精算課税制度とは

相続時精算課税制度とは、原則として60歳以上の父母または祖父母などから、18歳以上の子どもまたは孫などに対して贈与を行う場合に選択できる制度で、累計2,500万円まで非課税で贈与できます。

ただし、贈与者が亡くなった際は、相続時精算課税制度を適用した財産の贈与時の価額を相続財産に合算する必要があります。

そのため、相続も考慮したうえで制度を利用しないと、場合によっては税負担が増える可能性もあるため、注意が必要です。

相続時精算課税制度の基礎控除

税制改正により、令和6年1月1日から相続時精算課税制度に年110万円の基礎控除が設けられたため、年110万円以下の贈与には相続税はかかりません。

相続時精算課税制度は暦年贈与と併用できない

同じ贈与者に対して、相続時精算課税制度と暦年贈与との併用はできません。

しかも一度、相続時精算課税制度を選択してしまうと暦年贈与に戻すことができないため、利用する際は慎重に検討する必要があります。

なお、相続時精算課税制度は贈与者ごとに選択できるため、父からは相続時精算課税制度、母からは暦年贈与で贈与を受けることは可能です。

相続時精算課税制度の適用は「相続時精算課税選択届出書」の提出が必要

相続時精算課税制度を選択する場合、贈与を受けた年の翌年2月1日から3月15日までの間に、「相続時精算課税選択届出書」を、受贈者の戸籍謄本などの添付書類とともに納税地の所轄税務署へ提出しなければなりません。

また、相続時精算課税制度を適用する財産の合計額が、相続時精算課税の基礎控除額である110万円を超えた場合、贈与税の申告も行う必要があります。

贈与税の申告期限内に「相続時精算課税選択届出書」の提出がない場合は、暦年贈与の適用となるため、注意しましょう。

贈与税がかかる場合は申告と納付が必要

その年分の基礎控除額を超える贈与や、後述する特例・税額控除を適用した贈与を受けた場合、贈与税の申告と納付をする必要があります。

贈与税の申告と納付は、贈与を受けた年の翌年の2月1日から3月15日までの間に、完了させなければなりません。

毎年1月1日から12月31日までの一年間に受け取った財産が対象となり、申告・納付期限に間に合わない場合は、加算税や延滞税などのペナルティが課されます。

贈与税がかかるときは贈与税申告書の作成が必要

贈与税がかかるときは、贈与税申告書の作成と提出をしなければなりません。

贈与税の申告書の様式には、「第一表(兼贈与税の額の計算明細書)」「第一表の二(住宅取得等資金の非課税の計算明細書)」「第二表(相続時精算課税の計算明細書)」などがあります。

一般的な贈与方法である暦年贈与でかかる贈与税のみを申告する場合は、「第一表(兼贈与税の額の計算明細書)」だけを作成します。

なお、「住宅取得等資金の非課税の特例」「相続時精算課税制度」を適用する場合、第一表の作成に加えて、それぞれに対応する申告書の作成が必要です。

贈与税の申告・納付方法

贈与税の申告書を作成したら、贈与税の申告書の提出と贈与税の納付を行いましょう。贈与税の申告書の提出方法には、以下の3通りの方法があります。

- 受贈者の住所地の所轄税務署の窓口に直接提出する

- 郵便や信書便で、受贈者の住所地の所轄税務署または業務センターに送付する

- e-Taxで申告する

また、以下の方法で納付手続きをします。

- 税務署または金融機関の窓口で、現金に納付書を添えて納付

- ダイレクト納付(e-Taxによる口座振替)

- インターネットバンキング等

- クレジットカード納付(「国税クレジットカードお支払サイト」から納付)

- スマホアプリ納付(「国税スマートフォン決済専用サイト」から納付)

- コンビニ納付(国税庁のWebサイトでQRコードを作成し、コンビニで納付)

なお、贈与税の申告書の提出時には、その都度マイナンバー(個人番号)を記載しなければなりません。また、税務署で本人確認を行うため、受贈者の本人確認書類の提示または写しの添付が必要です。

暦年贈与における贈与税の計算方法

暦年贈与における贈与税は、以下の計算式で求めることができます。

贈与税額=(贈与財産の価額ー110万円) × 税率 − 控除額

贈与税の計算は、最初にその年の1月1日から12月31日までの1年間に受け取った、贈与財産の価額を合計します。次に、その合計額から基礎控除額110万円を差し引き、基礎控除後の課税価格を求めたうえで、「特例税率」もしくは「一般税率」の税率を乗じます。

最後に対応する控除額を差し引いて、贈与税額を算出します。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

なお、特例税率の適用は、父母や祖父母などの直系尊属から、18歳以上の子どもや孫などの直系卑属への暦年贈与に限られます。そのため、「兄弟間の贈与」「夫婦間の贈与」「親から子どもへの贈与で子どもが未成年者の場合」などのケースでは、一般税率が適用されます。

贈与を受けたときに使える特例や税額控除

贈与税にはさまざまな特例や税額控除が設けられているため、贈与税がかかる場合でも適切に活用することで税負担を軽減できます。

以下では、贈与を受けたときに利用できる特例や税額控除を一覧にまとめましたので、贈与税対策を検討する際の参考にしてください。

| 名称 | 概要 |

|---|---|

| 贈与税の配偶者控除 | 婚姻関係が20年以上の夫婦間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除額110万円のほかに最大2,000万円まで非課税となる特例 |

| 住宅取得等資金の贈与の特例 | 父母や祖父母などから、自己の居住用家屋の新築、取得または増改築に充てるための金銭の贈与を受けた場合に、一定の要件を満たせば、最大1,000万円まで非課税になる特例 |

| 教育資金の一括贈与の特例 | 父母や祖父母などから、教育資金に充てるための金銭の一括贈与を受けた場合に、一定の要件を満たせば、最大1,500万円まで非課税になる特例 |

| 結婚・子育て資金の一括贈与の特例 | 父母や祖父母などから、結婚・子育て資金に充てるための金銭の一括贈与を受けた場合に、最大1,000万円まで非課税となる特例 |

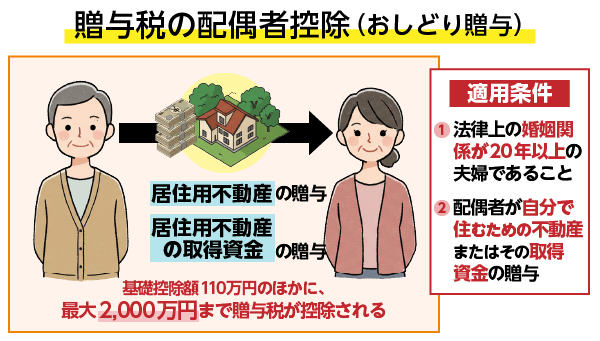

贈与税の配偶者控除(おしどり贈与)

配偶者から居住用不動産または居住用不動産を取得するための資金の贈与が行われた際には、基礎控除額110万円のほかに、最大2,000万円まで非課税となる贈与税の配偶者控除(おしどり贈与)の適用を受けられます。

ただし、贈与税の配偶者控除には、次のような適用要件があります。

- 法律上の婚姻関係が20年以上の夫婦であること

- 贈与を受ける配偶者が自分で住むための居住用不動産または居住用不動産を取得するための資金の贈与であること

- 贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産または贈与を受けた資金で取得した居住用不動産に、贈与を受けた人が居住し、その後も引き続き住む見込みであること

贈与税の配偶者控除は、いわゆる内縁の妻など、事実婚の相手に対する贈与には、適用が認められないので注意が必要です。

また、贈与する不動産や、資金の贈与を受けて取得する不動産は、贈与を受ける人が実際に住むためのものでなくてはなりません。贈与を受けた年の翌年3月15日までに居住を始め、それ以降も住み続ける見込みであることが条件となります。

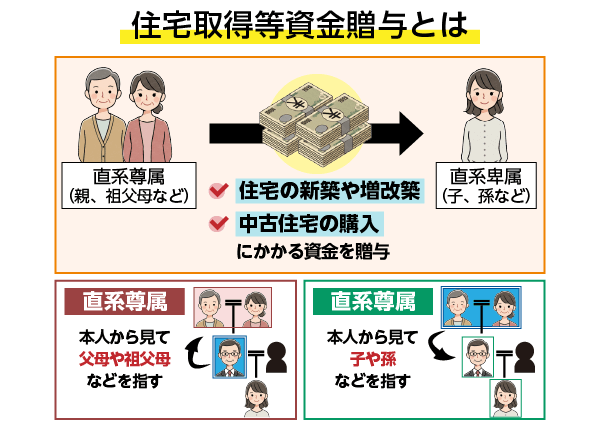

住宅取得等資金の贈与の特例

父母や祖父母などの直系尊属から、自己の居住用家屋の新築、取得または増改築に充てるための資金の贈与を受ける場合には、住宅取得等資金の贈与の特例を活用することで、省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円まで非課税で贈与することが可能です。

- 受贈者は、贈与者の直系卑属であること

- 贈与を受けた年の1日1日において、受贈者は18歳以上であること

- 受贈者は、贈与を受けた時点で日本国内に住所があること

- 贈与を受けた年の受贈者の合計所得金額は2,000万円以下であること

- 取得する家屋の床面積が40㎡以上240㎡以下であること

- 床面積の1/2以上が居住用であること

- 贈与を受けた年の翌年3月15日までにその家屋に居住する など

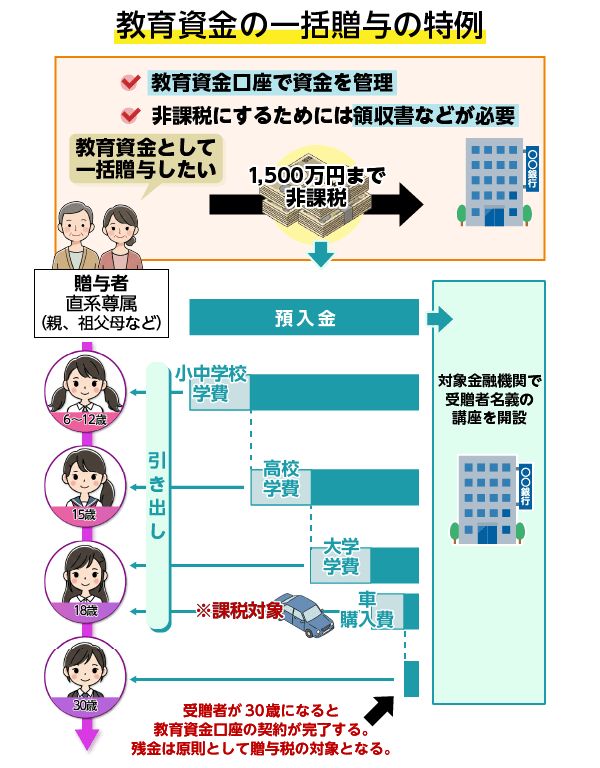

教育資金の一括贈与の特例

30歳未満の子どもや孫に対して、教育資金に充てるための資金を一括で贈与する場合には、教育資金の一括贈与の特例を活用することで、最大1,500万円まで非課税で贈与することが可能です。

教育資金の一括贈与の特例を適用するには、金融機関で教育資金口座の開設などを行い、「教育資金非課税申告書」を提出しなければなりません。

なお、教育資金の支払いの事実を証明するために、領収書などを金融機関に提出する必要があります。

教育資金の一括贈与の特例の適用期間中に贈与者が亡くなった場合

教育資金の一括贈与の特例の適用期間中に贈与者が亡くなった場合、受贈者が23歳以上の場合など、一定の場合には、残金は相続等により取得したものとみなされ、相続税の課税対象となります。なお、受贈者が贈与者の孫である場合などは、相続税額の2割加算の対象となります。

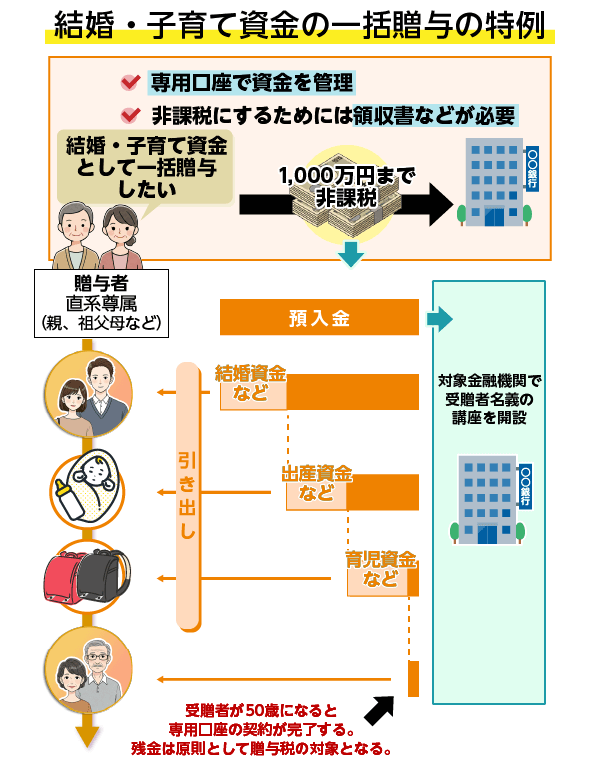

結婚・子育て資金の一括贈与の特例

18歳以上50歳未満の子どもや孫に対して、結婚や子育てに充てるための資金を一括で贈与する場合には、結婚・子育て資金の一括贈与の特例を活用することで、最大1,000万円まで非課税で贈与することが可能です。

結婚・子育て資金は、以下のようなものが該当します。

- 結婚に際する支払い(限度額300万円)

-

- 挙式費用、衣装代等の婚礼費用

- 家賃や敷金等の新居に引っ越すための費用

- 妊娠、出産および育児に要する支払い

-

- 不妊治療・妊婦健診に要する費用

- 分べん費等、産後ケアに要する費用

- 子どもの医療費、幼稚園・保育所等の保育料など

結婚・子育て資金の一括贈与の特例を適用するためには、金融機関で結婚・子育て資金口座の開設などを行い、「結婚・子育て資金非課税申告書」を提出しなければなりません(この申告書は、金融機関が受理した日に受贈者の納税地の所轄税務署長に提出されたものとみなされます)。

その後、金融機関で所定の手続きをすることで結婚・子育て資金口座から払い出しを受けることができます。なお、結婚・子育て資金の支払いの事実を証明するために、領収書などを金融機関に提出する必要があります。

結婚・子育て資金の一括贈与の特例の適用期間中に贈与者が亡くなった場合

教育資金の一括贈与の特例と同様に、適用期間中に贈与者が亡くなった場合、残金は相続等により取得したものとみなされ、相続税の課税対象となります。なお、受贈者が贈与者の孫である場合などは、相続税額の2割加算の対象となります。

贈与税に関する注意すべきポイント

ここからは、贈与税に関する注意すべきポイントを3つ解説します。

- 申告・納付漏れにはペナルティが発生する

- 定期的な贈与には贈与税がかかる可能性がある

- 相続開始前7年以内の贈与には相続税がかかる

申告・納付漏れにはペナルティが発生する

贈与税の申告が必要な贈与を受けたにも関わらず、期限内に申告・納付をしなかったり、申告すべき金額より少なく申告・納付をしたりすると、加算税や延滞税が課される恐れがあります。

ペナルティが課されると、本来納めるべき税額に加えて納付が必要となるため、申告・納付漏れが発覚した場合は速やかに申告・納付を行いましょう。

また、申告すべき金額よりも少なく申告・納付をしてしまった場合は、速やかに修正申告書を作成し、納税地の所轄税務署に提出してください。

定期的な贈与には贈与税がかかる可能性がある

年110万円の基礎控除額以下の贈与であれば、贈与税はかかりません。

しかしながら、たとえ贈与金額が年110万円以下だったとしても、毎年100万円を10年にわたって贈与する契約をしている場合などは、契約した年に総額1,000万円の贈与を受ける権利を取得したとみなされ、贈与税が課されます。

したがって、贈与する金額や時期を変えたり、贈与をしない年を挟んだりするなど、規則的な贈与とならないような工夫を行いましょう。

相続開始前7年以内の贈与には相続税がかかる

暦年贈与の場合、相続開始前3年以内の贈与は(税制改正により2024年1月1日以降は段階的に延長され、相続開始前7年以内の贈与が持ち戻し対象となります)、贈与者が亡くなったときに相続財産に加算され、相続税の課税対象となります。

なお、延長された持ち戻し期間4年間に贈与を受けた場合、総額100万円までは相続財産に加算されません。

贈与税に関する相談は相続専門の税理士がおすすめ

贈与を受けたとしても、必ずしも贈与税がかかるとは限りません。年間110万円までの贈与であれば、基礎控除額以下であるため非課税となります。

贈与税の配偶者控除をはじめ、贈与税の負担軽減に繋がる特例や税額控除もありますので、積極的に活用していきましょう。

とはいっても、贈与税に馴染みのない方の場合、自身の状況が特例や税額控除を適用できる要件を満たしているかどうか判断することは難しいでしょう。

そのため、贈与税に関しては、相続専門の税理士に相談することをおすすめします。無料相談を実施している税理士法人も多いため、ぜひ一度ご相談ください。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸、福岡の主要駅前に構えております。ぜひお気軽にお問い合わせください。