記事の要約

- 相続税の外国税額控除は、海外の財産に相続税が課された場合に、海外で払った税金を日本の相続税から差し引ける制度

- 適用要件は「国外財産の相続」かつ「現地で相続税相当の税が課されたこと」など

- 控除額は「外国で実際に払った税額」と「日本の相続税額✕(国外財産 ÷ 相続財産総額)」のうち少ないほう

「亡くなった親が、海外に不動産や預金を持っていた」

「日本と海外の両方で、二重に相続税がかかるのではないか」

海外資産がある場合、相続税の二重課税が気になる方もいらっしゃるのではないでしょうか?

結論から言うと、この二重課税を回避するために「相続税の外国税額控除」という制度が用意されています。

「相続税の外国税額控除」は、海外にある財産に対して現地で課された相続税の全部、または一部を、日本で納める相続税から差し引くことができる制度です。

ただし、適用の可否や控除限度額の計算には、実務上の細かなルールがあります。

この記事では、外国税額控除のしくみや適用要件、計算シミュレーション、申告手続きまで、わかりやすく解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、相続でご不安なことがございましたら、お気軽にご連絡ください。

目次

相続税の外国税額控除とは、二重課税を防ぐための制度

まずは、外国税額控除のしくみと、なぜこの制度が必要なのかという背景から解説します。

なぜ相続税の二重課税が起きるのか

日本国内に住んでいる人が亡くなった場合、その人の財産が世界中のどこにあっても、原則として日本の相続税が課税されます。

これを「全世界課税(無制限納税義務)」と呼びます。

一方で、その財産がある国の政府も、自国に所在する財産に対して相続税(またはそれに相当する税金)を課すことがあります。

その結果、一つの財産に対して「日本と海外の両方で税金がかかる」という二重課税が発生してしまいます。

- 日本側: 全世界課税に基づき、アメリカの不動産も含めて相続税を計算

- アメリカ側: 自国にある不動産に対して遺産税(Estate Tax)を課税

両方の国から課税を受けると、相続人の手元に残る財産が著しく減少してしまうおそれがあります。

外国税額控除で税負担をどこまで抑えられるか

外国税額控除とは、海外にある財産に対して外国で納めた相続税相当額を、日本の相続税額から差し引くことができる制度です(相続税法第20条の2)。

外国税額控除が適用できれば、実質的な税負担を「国内資産のみを相続した場合」と同程度の水準にまで調整することができます。

ただし、必ずしも、海外で支払った税金の全額が控除されるわけではありません。

控除できる金額は、以下のうち「いずれか少ないほうの金額」が上限となります。

- 外国で実際に支払った相続税額

- 日本の相続税額 ✕(その人の国外財産の価額÷その人の相続財産の総額)

つまり、日本の税率よりも外国の税率のほうが高い場合、その差額分は控除できず、還付や次の相続への繰り越しも認められません。

外国税額控除は、二重課税を「完全にゼロ」にできるとは限りませんが、過度な税負担を避けるための重要な救済措置といえます。

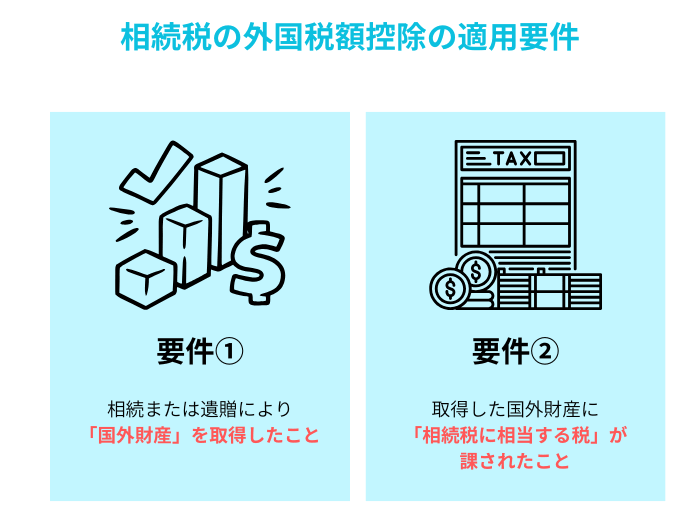

外国税額控除、あなたは使えますか?適用要件の確認

相続税の外国税額控除を受けるためには、次の2つの要件をいずれも満たしている必要があります。

要件① 相続または遺贈により「国外財産」を取得したこと

外国税額控除は、相続(遺産分割・法定相続)または遺贈(遺言による取得)によって、日本国外にある財産を取得した場合に適用されます。

ここで注意したいのは「生前贈与」の扱いです。

亡くなる前3年〜7年以内(※2024年以降の税制改正により順次延長)に贈与された財産は、相続税の計算に含まれることがありますが、生前贈与によって取得した国外財産は、原則としてこの要件の対象外です。

ただし、贈与税の外国税額控除が別途適用される場合があります。

要件② 取得した国外財産に「相続税に相当する税」が課されたこと

取得した国外財産に対して、その国の法令にもとづく「日本の相続税に相当する税金」が実際に課されていることが条件です。

ただし、すべての国が日本の相続税に相当する制度を持っているわけではありません。

外国税額控除が使えるのは、その国に相続税に相当する制度が存在し、かつ実際に課税された場合に限られます(後述の「相続税がある国・ない国」の表をご参照ください)。

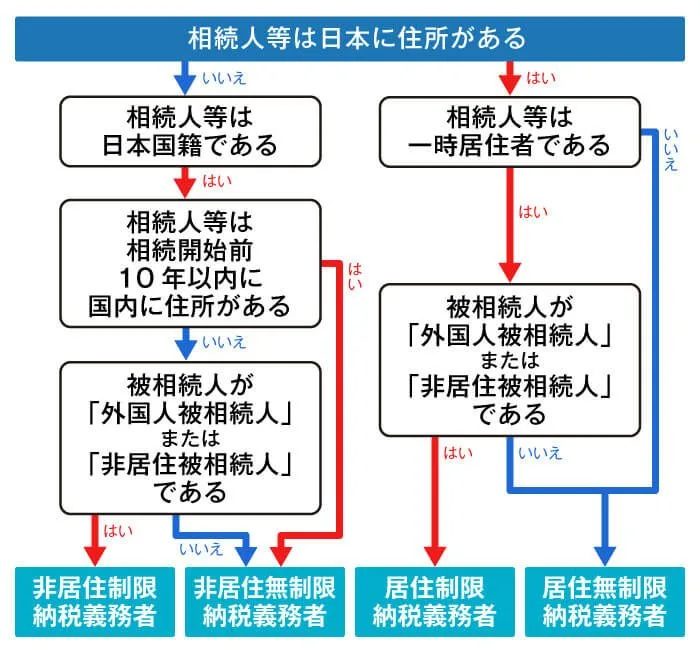

控除を受けられるのは「無制限納税義務者」のみ

2つの要件に加え、もう一点確認が必要です 。

外国税額控除を適用できるのは、日本の相続税法上において「無制限納税義務者」に該当する相続人に限られます。

具体的には、次のいずれかに当てはまる人です。

- 居住無制限納税義務者: 相続開始時点で日本国内に住所がある相続人(一時居住者を除く)

- 非居住無制限納税義務者:相続開始時点で日本国内に住所はないが、日本国籍を有し、かつ過去10年以内に日本国内に住所があった相続人

一方、「居住制限納税義務者」や「非居住制限納税義務者」に該当する人(日本国内にある財産のみが課税対象となる人)は、そもそも国外財産に対して日本の相続税が課されないため、外国税額控除を利用することはできません。

相続税に相当する制度がある国・ない国

外国税額控除が使えるかどうかは、財産がある国の税制によって変わります。

主な各国の状況は以下のとおりです。

| 相続税(相当の税)がある国 | 相続税(相当の税)がない国 |

|---|---|

| アメリカ(遺産税:Estate Tax)、イギリス、フランス、ドイツ、イタリア、スペイン、韓国、台湾、ベルギー、アイルランド | オーストラリア、カナダ(※1)、シンガポール、香港、中国(※2)、マレーシア、タイ、UAE |

- ※1

- カナダは相続税がありませんが、死亡時に資産を売却したとして、「みなし譲渡所得課税」が課される場合があります。

- ※2

- 中国は制度として存在しますが、実務上の運用状況については個別確認が必要です。

「相続税がない国」にある財産を相続した場合は、そもそも現地で相続税が発生しないため、外国税額控除を使う場面はありません。

なお、各国の税制は変更されることがあります。最新情報は専門家にご確認ください。

海外の財産でも、「国外財産」と判定されないケースがある

日本の相続税法では、財産の種類ごとに「どこにあるものとみなすか」という所在判定のルールが定められています(相続税法第10条)。

たとえ海外に関連する資産であっても、判定の結果「国内財産」とみなされる場合は、外国税額控除の対象にはなりません。

財産別の所在判定基準(一覧)

主な相続財産の所在判定基準は、以下のとおりです。

| 財産の種類 | 所在の判定基準 |

|---|---|

| 不動産・動産 | その不動産や物品が所在する場所 |

| 預貯金 | 預け入れをした営業所または事業所の所在地 |

| 株式・公社債 | その社債もしくは株式の発行法人、その出資のされている法人または外国預託証券に係る株式の発行法人の本店または主たる事務所の所在 外国預託証券(ADRなど)も同じ基準 |

| 貸付金債権 | 債務者(お金を借りている人)の住所地 |

| 生命保険金 | その保険の契約に係る保険会社等の本店等または主たる事務所の所 |

外資系銀行の口座:日本支店の預金は国内財産になる

海外に本店を置く、外資系銀行の口座には注意が必要です。

- 国外財産になるケース: 外国の現地支店で開設した口座(例:ニューヨーク支店)

- 国内財産になるケース: 日本国内にある支店で開設した口座(例:東京支店)

たとえ外資系銀行であっても、日本の支店にある預金は「国内財産」と判定されます。

国内財産とされた場合、預金に対して日本の相続税はかかりますが、海外での課税対象にはならないため、外国税額控除の適用対象外です。

故人が保有していた海外資産が「国外財産」に該当するかを、正確に把握しましょう。

何が控除の対象になり、何がならないか

外国税額控除の適用を検討する際、最も重要なのが「現地で支払ったそのお金が、日本の税法上の『相続税』に相当するかどうか」という判断です。

ここでは、対象となるもの・ならないものを具体的に整理します。

対象になる外国の税金

外国税額控除の対象になるのは、外国の法令により課される「相続税に相当する税金」です。

代表的な例として、アメリカの「遺産税(Estate Tax)」が挙げられます。

日本の相続税とは名称やしくみが異なりますが、実質的に相続によって課される税金であれば、外国税額控除の対象として認められます。

- 課税対象者の違い

- 日本の相続税は「財産をもらった人(相続人)」に課税されますが、アメリカの遺産税のように「亡くなった人(被相続人)の遺産全体」に課税されるしくみの国もあります。

このような場合でも、実質的に日本の相続税に相当すると認められれば、外国税額控除を適用することが可能です。 - 名称にとらわれない判定

- 国によっては贈与税の体系で課税される場合もありますが、相続によって生じたものであれば対象となる可能性があります。

対象にならない費用・税金

「外国で支払った費用はすべて日本の相続税から引ける」と誤解されがちですが、以下の費用や税金は、外国税額控除の対象外です。

- 附帯税(延滞税・加算税などのペナルティ)

- 現地の弁護士費用、名義変更手数料などの諸費用

- 不動産取得税や登録免許税に相当する税金

- 消費税に相当する税金

外国税額控除の計算方法

外国税額控除で差し引ける金額には上限(限度額)が設けられています。

外国で支払った税金の全額が、必ずしも日本の相続税から控除されるとは限らない点に注意が必要です。

計算式と控除限度額

控除額は、次の(A)と(B)のうち、いずれか少ないほうの金額です。

- (A)外国で実際に支払った相続税額

- (B)日本の相続税額 ×(海外にある財産の価額÷その相続人の相続財産の総額)

(B)が「控除限度額」であり、「日本の相続税のうち、海外財産が占める割合分」を算出するものです。

外国の税率が日本よりも高い場合、実際に支払った税額(A)が限度額(B)を超えてしまうことがありますが、その超過分を控除することはできません。

計算事例(シミュレーション)

父と子どもの2人家族で、子どもが父の相続財産すべてを相続するケースで計算してみましょう。

- 相続財産の総額:1億2,000万円

- うち国内財産(預貯金):9,000万円

- うち国外財産(アメリカに保有):3,000万円

- 日本の相続税額(外国税額控除前):1,000万円

- ※

- 実際のアメリカの連邦遺産税(Estate Tax)は、2026年時点で1,500万ドル(約22.5億円)の基礎控除があります。

さらに日本人の場合は日米相続税条約の特例により、全財産に占めるアメリカ財産の割合に応じた基礎控除額が適用されるため、この事例のような規模の財産ではアメリカの連邦遺産税はほぼかかりません。

ここでは外国税額控除の計算方法をわかりやすく説明するための仮定として数値を設定しています。

ケース①:外国税額が控除限度額を超えるケース(控除しきれない)

アメリカで支払った遺産税:2万ドル(1ドル150円で換算=300万円)とします。

計算

- (A)外国で支払った相続税額:300万円

- (B)1,000万円 ×(3,000万円 ÷ 1億2,000万円)= 250万円

判定

-

(A)300万円 > (B)250万円 となるため、控除額は250万円です。

日本で納付する相続税額は、1,000万円 – 250万円 = 750万円となり、差額の50万円は控除しきれず、還付も繰り越しもできません。

ケース②:外国税額が控除限度額以内のケース(全額控除できる)

アメリカの遺産税:1万ドル(1ドル150円換算=150万円)とします。

計算

- (A)外国で支払った相続税額:150万円

- (B)1,000万円 ×(3,000万円 ÷ 1億2,000万円)= 250万円

判定

-

(A)150万円 < (B)250万円 となるため、控除額は150万円(全額控除)です。

日本で納付する相続税額は、1,000万円 – 150万円 = 850万円であり、外国で支払った150万円が全額控除されます。

控除しきれなかった金額の取り扱い

外国で支払った税金(A)が控除限度額(B)を上回った場合、その超過した金額について、還付を受けることはできません。

また、所得税の外国税額控除とは異なり、相続税においては次の相続への繰り越しや、ほかの相続人が納める税金との通算も認められていない点に注意が必要です。

外国で支払った相続税を円に換算するには

外国で納付した相続税相当額は、日本円に換算したうえで申告書に記載する必要があります。

換算に使う為替レートは、「その税金を納付した日のTTS(対顧客電信売相場)」を使うのが原則です。

外貨預金などの評価に使うTTB(対顧客電信買相場)とは異なります。

なお、送金が著しく遅延した場合を除き、「国内から送金する日」のTTSで換算することもできます(相続税法基本通達20の2-1)。

為替が大きく動いている時期は、適用日によって控除額が変わることがあります。

納付のタイミングと為替の状況は、申告前に取引金融機関に確認しておくと安心です。

外国税額控除の申告手続き

外国税額控除を適用するためには、日本の相続税申告の際に所定の書類を作成し、証拠書類を添付する必要があります。

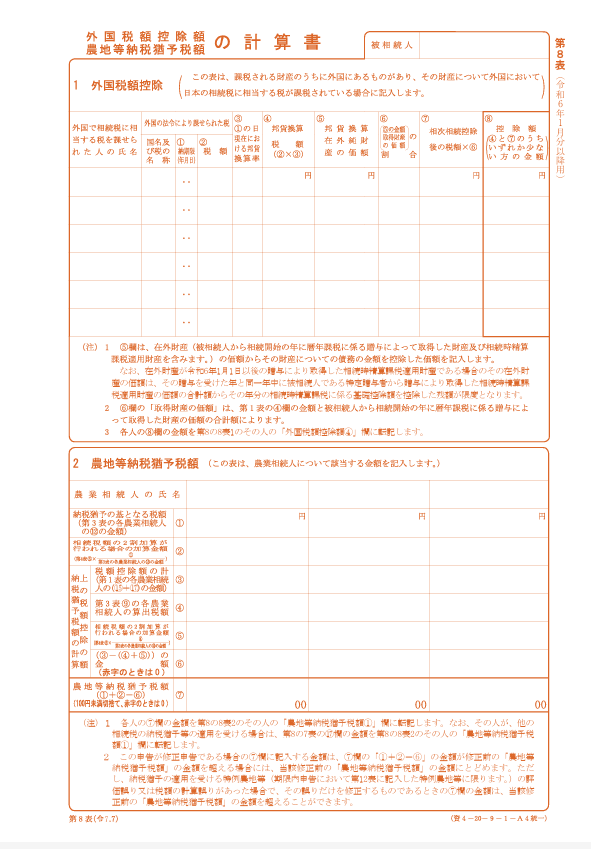

相続税申告書第8表の記載方法

外国税額控除を受けるには、相続税申告書の「第8表(外国税額控除額・農地等納税猶予額の計算書)」を使用します。

第8表(外国税額控除額・農地等納税猶予額の計算書)

引用元 国税庁

第8表には、主に以下の事項を記入します。

- 国外財産の価額: 日本円に換算した後の金額

- 外国で課された相続税額: 実際に現地で負担した税額(日本円換算後)

- 為替レート(邦貨換算率): 適用したレート(TTS)

- 控除限度額の計算過程: 日本の相続税額に国外財産の割合を乗じた計算

- 最終的な控除額: 実際の納税額と限度額のいずれか少ないほうの金額

第8表で計算した控除額は、第1表の第一表の「外国税額控除等」欄に転記します。

申告時に必要な添付書類

申告書には、外国で実際に納税義務が生じ、かつ納税したことを証明する書類の添付が必要です。

- 外国政府が発行した納税証明書: 「いつ・誰が・いくら納税したか」が明記されたもの

- 外国の相続税申告書の写し: 現地の税務当局に提出した控え

- 送金記録や領収書: 税金を支払った事実が客観的に確認できるもの

これらの書類が外国語で作成されている場合は、日本語の訳文を添えて提出する必要があります。

翻訳した書類でも受理されるケースが多いですが、専門用語が含まれるため、専門家へ依頼するほうが安心でしょう。

注意が必要なケース

相続税の外国税額控除については、実務上、「判断に迷うケース」がいくつか存在します。

特に、日米相続税条約の計算や外国で支払った贈与税の調整は、非常に高度な税務判断を要しますので、国際相続に強い税理士への相談をおすすめします。

申告期限までに海外の相続税額が確定しない場合

日本の相続税の申告期限は「相続開始を知った日の翌日から10カ月以内」ですが、海外の税務手続きは日本よりも時間がかかることが少なくありません。

日本の申告期限までに海外の税額が確定しない場合は、一旦、外国税額控除を適用せずに日本の相続税を申告・納付します。

後日、海外の税額が確定した段階で「更正の請求(税金を取り戻す手続き)」を行います。

更正の請求ができる期間は、「外国の相続税が確定した日の翌日から4カ月以内です。

期限を過ぎると控除が受けられなくなるため、海外の税額が確定したらすぐに手続きを進めることが大切です。

ほかの税額控除が適用されて日本の相続税が0円になる場合

「配偶者の税額軽減」などの適用により、日本の相続税額が0円になっている場合、外国税額控除を適用することはできません。

外国税額控除は「日本の相続税額から差し引く」制度であり、日本の相続税がかかっていない以上、そこから差し引く金額もないためです。

この場合、海外で支払った相続税が還付されることはなく、超過した金額の繰り越しもできません。

租税条約がある国(特にアメリカ)との取り扱い

日本とアメリカの間には「日米相続税条約」が締結されており、通常の外国税額控除とは異なる特別な計算が行われる場合があります。

特にアメリカの遺産税においては、条約の規定により、本来は米国非居住者には認められないはずの高い基礎控除額(2026年現在は約1,500万ドル程度)を、日米の財産比率に応じて按分適用できる特例があります。

ただし、この適用を受けるためには、原則として被相続人の死亡から9カ月以内に、アメリカの連邦遺産税申告書を提出し、条約の適用を申請しなければなりません。

贈与税の外国税額控除との違い

贈与税にも、相続税と同様に二重課税を防ぐための「外国税額控除」の制度が設けられています(相続税法21条の8)。

基本的には「贈与を受けた年に、現地で支払った贈与税を日本の贈与税から差し引く」というしくみです。

ここで注意が必要なのは、亡くなる直前に贈与を受けた財産が、日本の相続税の計算に取り込まれる「生前贈与加算」が行われるケースです。

2024年(令和6年)の税制改正により、亡くなる前に贈与された財産を相続税に加算する期間が、従来の3年から最大7年へと順次延長されています。

国外財産の贈与を受けた後に相続が発生した場合、以下のような調整が必要になります。

- 贈与時: 外国の贈与税を、日本の「贈与税の外国税額控除」で差し引く

- 相続時: 贈与財産を相続税に加算し、すでに支払った日本の贈与税を「贈与税額控除」として差し引く

相続税の外国税額控除で「よくある質問」

Q1:国内財産に外国の相続税がかかった場合、外国税額控除は使えますか?

Q2:被相続人(亡くなった人)に課税された相続税も控除できますか?

Q3. 申告後に外国税額控除を適用し忘れていたことに気づいた場合は?

Q4. 海外にある財産はどのように評価するのですか?

まとめ┃海外資産の相続手続きは専門家へ相談を

海外資産が含まれる相続手続きは、現地の税制確認や必要書類の収集、さらには複雑な税額計算が必要となり、国内資産のみの相続とは比較にならないほどの労力を要します。

- 二重課税の回避: 外国で支払った相続税を、日本の相続税から差し引くことができる

- 適用要件の確認: 「国外財産」の判定や「無制限納税義務者」であるかの確認が必要

- 計算のルール: 日本の相続税額に応じた「控除限度額」がある

- 期限の遵守: 申告期限(10カ月)や更正の請求(4カ月)の期限に注意する

相続税の二重課税による不利益を避け、大切な財産を守るためには、制度の正確な理解と迅速な手続きが欠かせません。

海外に相続財産があり、少しでも不安を感じられた際は、国際相続に精通した税理士へ早めにご相談されることをおすすめします。

VSG相続税理士法人では、海外財産を含む相続税のご相談を無料で承っております。

お客様一人ひとりの状況に合わせた最適なサポートをさせていただきますので、お気軽にお問い合わせください。