記事の要約

- 受贈者が受けた贈与額が「年110万円以下」であれば、原則として贈与税はかからない

- 何も手続きをしなければ自動的に「暦年課税」が選択される

- 暦年課税で贈与税を計算する際、「贈与者と受贈者の関係」によって適用する税率が異なる点に注意が必要

「親からまとまったお金を贈与してもらったけれど、贈与税はいくらからかかるのだろう?」と疑問に思う方も多いのではないでしょうか。

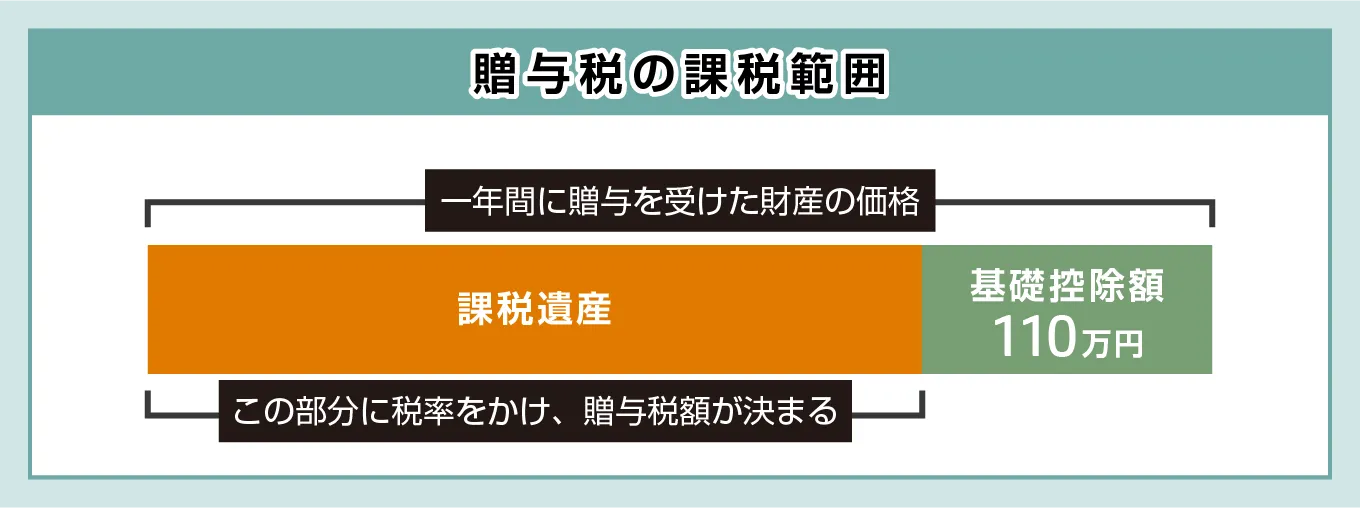

1人の人が1月1日から12月31日までの1年間に受け取った財産の合計額が、110万円を超えた場合、贈与税がかかります。

この記事では、贈与で一般的に適用される「暦年課税」を中心に、贈与税がかかる場合の計算方法をケースごとに詳しく解説します。

贈与税の計算時に注意したいケースも取り上げますので、ぜひ参考になさってください。

目次

受贈者が受けた贈与額が「年110万円以下」であれば、原則として贈与税はかからない

贈与税は、1月1日から12月31日までの1年間で一定額以上の財産を個人から贈与された場合に、財産を受け取った人(受贈者)が支払う税金です。

ただし、財産の贈与を受けたからといって、必ず贈与税がかかるわけではありません。

贈与税の課税方法には「暦年課税」と「相続時精算課税」があり、どちらの課税方法にも年110万円以下の贈与であれば贈与税がかからない基礎控除が設けられています。

| 暦年課税 | 相続時精算課税 | |

|---|---|---|

| 税率 | 10〜55% | 一律20% |

| 非課税枠 | 年間110万円まで | ■年間110万円まで ■110万円を超えた分は、累計2,500万円まで(超えた分は後に相続税として精算) |

| 適用要件 | なし | 贈与する年の1月1日時点で、贈与者が60歳以上の父母・祖父母、受贈者が18歳以上の子・孫であること |

| 相続税との関係 | 相続開始前7年以内の贈与は、贈与時の価額を相続財産に加算して、相続税を計算する | 贈与者が亡くなったときは、贈与時の価額を相続財産に加算して、相続税を計算する |

| 制度の選択 | 手続きなしで適用できる | 初回贈与時に「相続時精算課税選択届出書」の提出が必要(※一度選択するとその贈与者からの贈与は暦年課税へ変更不可) |

何も手続きをしなければ自動的に「暦年課税」が選択される

個人から財産を無償で譲り受けた際、特に申請などの手続きを行わなければ、自動的に「暦年課税(れきねんかぜい)」が適用されます。

暦年課税には、受贈者1人あたり年110万円の基礎控除額が設けられています。

毎年1月1日から12月31日までの1年間に受け取った贈与額の合計が、この基礎控除額以下であれば、贈与税はかからず申告も不要です。

暦年課税には「生前贈与加算」という注意点がある

暦年課税を選択している場合、贈与者が亡くなる前の一定期間内に行われた贈与について、相続発生時に相続財産へ加算して相続税を計算する「生前贈与加算」というルールが適用されます。

この生前贈与加算は、年間110万円の基礎控除内で行われた贈与であっても適用されるうえに、令和5年度税制改正によって加算対象となる期間が死亡前3年から7年へと延長されました。

なお、延長された4年分(死亡前3年超~7年以内)の贈与については、その期間中の贈与額の合計から100万円を差し引いた残額が加算の対象となります。

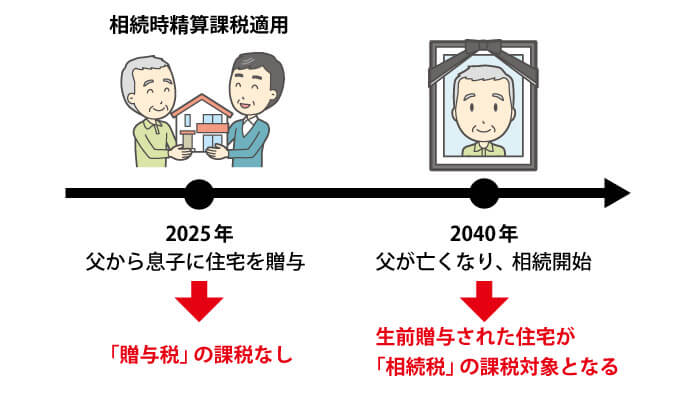

【参考】相続時精算課税という選択肢もある

今回の記事では一般的な贈与で適用される「暦年課税」を中心に取り上げますが、参考として「相続時精算課税」の概要も解説します。

相続時精算課税は、60歳以上の父母または祖父母から、18歳以上の子または孫への贈与で利用できる制度です。

相続時精算課税を選択する場合、受贈者が贈与を受けた年の翌年2月1日から3月15日までの間に、納税地を管轄する税務署へ「相続時精算課税選択届出書」と添付書類を提出する必要があります。

この制度を選択すると、累計2,500万円の特別控除枠までは贈与税を非課税(超過分は一律20%の贈与税が課税されます)で贈与することが可能です。

ただし、相続時精算課税を適用して贈与された財産は、贈与者が亡くなった際に相続財産に加算され、相続税の計算対象となる点に注意が必要です。

また、令和6年1月1日以降の贈与から、2,500万円の特別控除とは別に年110万円の基礎控除が新たに設けられました。

この年110万円までの贈与については暦年課税とは異なり、贈与者が亡くなっても相続財産に加算されることはありません。

贈与税が非課税でも期限内の贈与税申告が必要なケースに注意する

相続時精算課税制度を適用する財産の合計額が110万円を超えた場合、贈与税の申告を期限内に行う必要があります。

特に2,500万円の特別控除の適用を受ける場合、たとえ贈与税額が0円であっても、期限内に贈与税の申告をしなければならない点に注意しましょう。

暦年課税で贈与税がかかる場合の計算方法

前述の通り、贈与を受けた際に何も手続きをしなければ、自動的に「暦年課税」が選択されます。

この暦年課税において、1年間に受け取った財産の合計が110万円を超えると、その超過分に対して贈与税が課税されます。

このときにかかる贈与税額は、以下の計算式で求めます。

贈与税額=(1年間の贈与財産の価額ー110万円) × 税率 − 控除額

実際の計算時は下記のステップに沿って進めますが、「贈与者と受贈者の関係」によって適用する税率が異なる点に注意が必要です。

- STEP1:1年間の贈与額を合計する

- その年の1月1日から12月31日までに受け取った財産の総額を計算します。

- STEP2:基礎控除を差し引く

- STEP1の合計額から基礎控除額である「110万円」を差し引き、課税対象となる金額(課税価格)を求めます。

- STEP3:税率を乗じる

- STEP2で算出した金額に対し、国税庁が公表している「贈与税の速算表」に基づいて、税率を乗じます。税率は、「贈与者と受贈者の関係」によって以下の2種類に分かれます。

【特例税率】

祖父母や父母(直系尊属)から、その年1月1日時点で18歳以上の子や孫への贈与に適用される税率です。

【一般税率】

兄弟間や夫婦間、他人からの贈与など、上記の特例に当てはまらないすべての贈与に適用されます。 - STEP4:控除額を差し引く

- 同じく国税庁が公表している「贈与税の速算表」を参照し、算出した金額から対応する控除額を差し引けば、納めるべき贈与税額が確定します。

ここからは、特例税率と一般税率を適用した場合の具体的な計算例を、それぞれ解説していきます。

【特例税率】成人している子が親から500万円の贈与を受けた場合

特例税率は祖父母や父母から、その年1月1日時点で18歳以上の子や孫への贈与の場合に適用されます。

ポイント

特例税率が適用されるのは、贈与を受けた年の1月1日時点で受贈者が18歳以上である場合です。

もし贈与を受けた年の1月1日時点で受贈者が18歳未満(未成年)であった場合は、父母や祖父母からの贈与であっても「一般税率」が適用されるため注意が必要です。

たとえば、「18歳以上の子が親から500万円の贈与を受けた」とします。この場合の贈与税額を計算してみましょう。

まず、贈与財産である500万円から基礎控除額110万円を差し引き、課税価格を算出します。

500万円(贈与財産)-110万円(基礎控除)

= 390万円(課税価格)

次に、この課税価格に特例税率を乗じたうえで控除額を差し引きます。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

特例税率の速算表を参照すると課税価格が「400万円以下」の区分に該当するため、税率は「15%」、控除額は「10万円」です。

390万円 × 15% - 10万円

= 48.5万円(税額)

したがって、このケースの贈与税額は48万5,000円となります。

【一般税率】妻が夫から600万円の贈与を受けた場合

兄弟姉妹間、夫婦間、あるいは他人からの贈与など、特例税率の適用要件に該当しない贈与には「一般税率」が適用されます。

たとえば、「妻が夫から600万円を贈与された」場合、適用されるのが一般税率です。

特例税率のケースと同様に、まずは課税対象となる財産額を計算しましょう。

贈与財産である600万円から基礎控除額110万円を差し引き、課税価格である490万円を求めます。

600万円(贈与財産)-110万円

= 490万円(課税価格)

次に課税価格に税率を乗じたうえで、控除額を差し引きます。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

一般税率の速算表を参照すると、課税価格490万円の場合、税率は「30%」、控除額は「65万円」です。

これを計算式に当てはめると、贈与税額は82万円となります。

490万円 × 30% - 65万円 = 82万円(税額)

暦年課税で贈与税を計算する時に注意したいケース

暦年課税の形式で贈与税を計算する場合、注意したいケースがいくつかあります。

- 未成年者の孫が祖父から600万円の贈与を受けた場合

- 成人している子が両親から合計200万円の贈与を受けた場合

- 成人している子が親から500万円、配偶者から200万円の贈与を受けた場合

特に「特例税率」と「一般税率」を混在して計算する場合、計算方法が複雑になるため、ぜひこれから取り上げる内容を参考になさってください。

未成年者の孫が祖父から600万円の贈与を受けた場合

特例税率は祖父母や父母から、その年の1月1日時点で18歳以上の子や孫へ贈与が行われた場合に適用されます。

したがって、受贈者が贈与を受けた年の1月1日時点で未成年である場合、祖父母や父母からの贈与であっても適用されるのは「一般税率」です。

たとえば、「未成年者の孫が祖父から600万円を贈与された」としましょう。

まずは、課税対象となる財産額を計算します。贈与財産である600万円から基礎控除額110万円を差し引くと、490万円が課税価格となります。

600万円(贈与財産)-110万円

= 490万円(課税価格)

次に課税価格に税率を乗じたうえで、控除額を差し引きます。

一般税率の速算表を参照すると、課税価格が600万円以下の場合の税率は「30%」、控除額は「65万円」となるため、計算式に当てはめると贈与税額は82万円となります。

490万円 × 30% - 65万円 = 82万円(税額)

なお、未成年者は単独で法律行為を行うことができません。

そのため、未成年者への贈与で贈与契約書の作成や「贈与税申告」を行う際は、親権者などの法定代理人が本人に代わって手続きを行います。

成人している子が両親から合計200万円の贈与を受けた場合

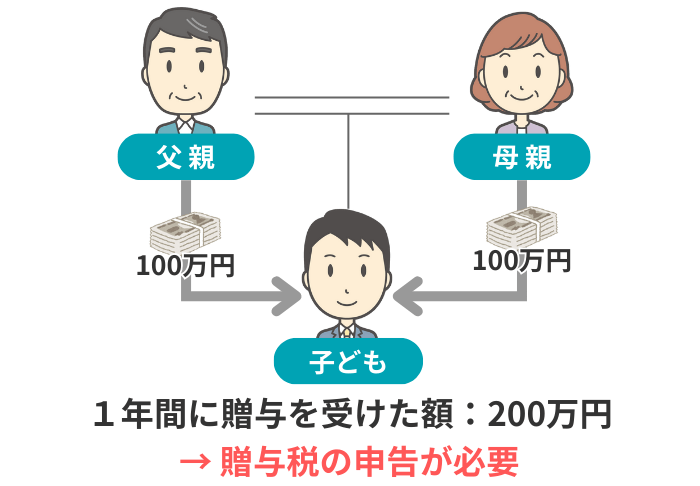

贈与税の課税対象かどうかを判断する際によくある間違いが、贈与者を基準に考えてしまうことです。

「複数の人から贈与を受けても、一人あたりの金額が110万円以下なら基礎控除の範囲内」と誤解されることがありますが、贈与税は受贈者が1年間に受け取ったすべての贈与財産の合計額で判断されるため、注意が必要です。

たとえば、「父から100万円、母から100万円、合計で200万円を成人している子が贈与された」ケースを考えてみましょう。

図のように子が受け取った贈与財産額は200万円であるため、贈与税の課税対象となります。

次にこのケースでかかる贈与税の計算に移りましょう。この場合は両親からの贈与であるため、適用されるのは特例税率です。

まずは、課税対象となる財産額を計算します。贈与財産の合計額である200万円から基礎控除額110万円を差し引くと、課税価格は90万円です。

200万円(贈与財産)-110万円

= 90万円(課税価格)

続いて、この課税価格に税率を乗じたうえで、控除額を差し引きます。

特例税率の速算表を参照すると、課税価格200万円以下の税率は「10%」、控除額は「0円」であるため、計算式に当てはめると贈与税額は9万円となります。

90万円 × 10% = 9万円(税額)

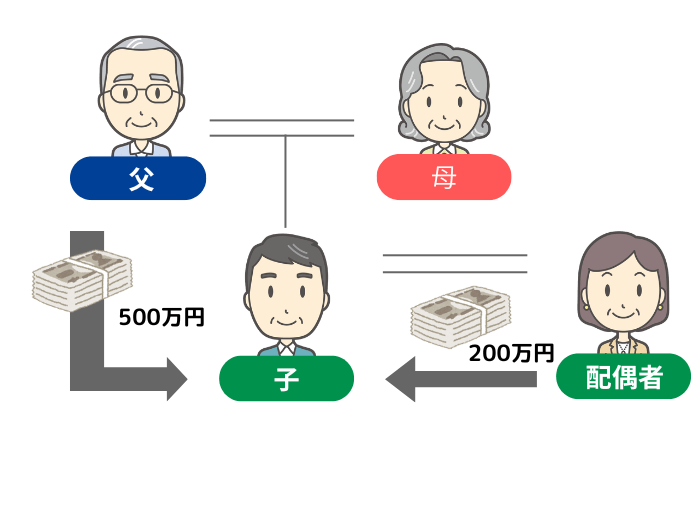

成人している子が親から500万円、配偶者から200万円の贈与を受けた場合

同じ年(1月1日から12月31日まで)の間に、「特例税率」が適用される財産と「一般税率」が適用される財産の両方を受け取るケースがあります。

たとえば、成人している子が、同じ年に「父から500万円」と「配偶者から200万円」を贈与されたとします。

この場合、父からの贈与には「特例税率」、配偶者からの贈与には「一般税率」がそれぞれ適用されます。

このような「特例税率」と「一般税率」が混在するケースでは、単純に贈与額を合計して一つの税率を適用することはできません。

すべての財産を「特例税率で計算した場合」と「一般税率で計算した場合」として、それぞれ仮定して算出し、各割合に応じて税額を按分するという計算を行います。

- STEP1:1年間の贈与額を合計する

- その年の1月1日から12月31日までに受け取った、すべての贈与財産の総額を計算します。

- STEP2:基礎控除を差し引いて課税価格を求める

- STEP1の合計額から基礎控除額である「110万円」を差し引き、課税対象となる金額(課税価格)を求めます。

- STEP3:特例税率分の贈与税額の計算

- すべての財産を「特例税率」で計算したと仮定して、税額を出します。その税額に全体の贈与額のうち「特例贈与財産」が占める割合を乗じて、計算します。

- STEP4:一般税率分の贈与税額の計算

- すべての財産を「一般税率」で計算したと仮定して、税額を出します。その税額に全体の贈与額のうち「一般贈与財産」が占める割合を乗じて、計算します。

- STEP5:特例税率分と一般税率分の贈与税額を合計する

- 特例税率分と一般税率分それぞれの税額を合計し、納付すべき贈与税額を求めます。

先ほどの「成人している子が、同じ年に父から500万円と配偶者から200万円の贈与を受けた」事例に当てはめると、以下のような流れになります。

事例

成人している子が、

同じ年に父から500万円と配偶者から200万円の贈与を受けた場合

- 【1:1年間の贈与額を合計する】

- 500万円 + 200万円 = 700万円

- 【2:基礎控除を差し引いて課税価格を求める】

- 700万円 - 110万円 = 590万円

- 【3:特例税率分の贈与税額の計算】

- まず、課税価格の590万円をすべて「特例税率」で計算します。特例税率の速算表を参照し、「税率20%」「控除額30万円」を適用します。

590万円 × 20% - 30万円 = 88万円

算出した税額に、全体の贈与額に占める「特例贈与財産」の割合を乗じます。

88万円 × 500万円÷ 700万円 = 62万8,571円 (※計算結果の1円未満は切り捨て - 【4:一般税率分の贈与税額の計算】

- まず、課税価格の590万円をすべて「一般税率」で計算します。一般税率の速算表を参照し、「税率30%」「控除額65万円」を適用します。

590万円 × 30% - 65万円 = 112万円

算出した税額に、全体の贈与額に占める「一般贈与財産」の割合を乗じます。

112万円 × 200万円÷ 700万円 = 32万円 - 【5:特例税率分と一般税率分の贈与税額を合計する】

- 62万8,571円 + 32万円 = 94万8,571円

したがって、このケースでの贈与税額は 94万8,500円 となります(※納税額の100円未満は切り捨て)。

このように、特例税率と一般税率が混在する贈与税の計算は複雑です。ご自身のケースで判断に困った場合は、相続専門の税理士へのご相談をおすすめします。

暦年課税で贈与税がかかる場合は申告と納付が必要

暦年課税を適用して基礎控除額を超える贈与を受けた場合、贈与税の申告と納付が必要です。

贈与税の申告と納付は、贈与を受けた年の翌年2月1日から3月15日までの間に、完了させなければなりません。

ポイント

後述する「住宅取得等資金贈与を受けた場合の贈与税の非課税措置」を適用する場合、1年間に受けた贈与の合計が110万円以下であっても申告が必要です。

なお、相続時精算課税を適用する場合は、1年間に受けた贈与の合計が110万円以下であっても初年度の贈与で「相続時精算課税選択届出書」を提出しなければなりません。

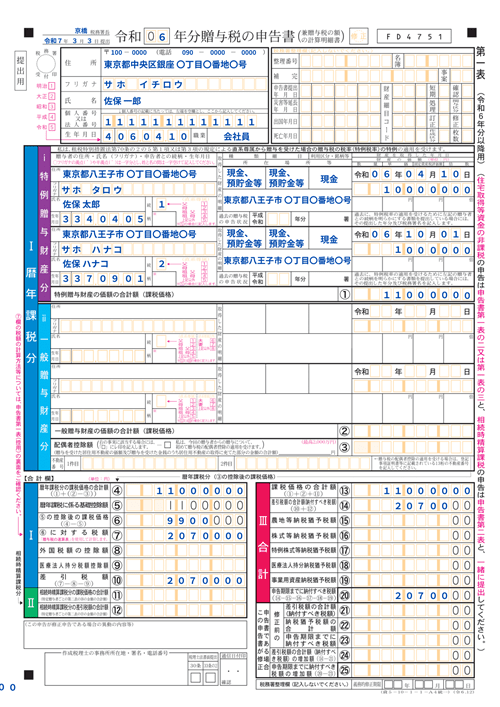

贈与税申告を行う際は「贈与税申告書」を作成し、受贈者の住所地を管轄する税務署へ提出します。

暦年課税を適用した贈与税を申告する場合は、「贈与税申告書の第一表」を使用し、下記の内容を記載しましょう。

- 受贈者の住所、氏名、生年月日

- 贈与者の住所、氏名、生年月日、続柄

- 財産の種類、細目、利用区分、銘柄

- 財産の所在場所

- 財産の取得年月日

- 財産の価額

- 財産の数量・単価・固定資産税評価額

- 過去の申告における特別控除額 など

贈与税の申告書を作成したら、期限内に申告と納付を行いましょう。申告書の提出方法は、以下の3通りです。

- 受贈者の住所地の所轄税務署の窓口に直接提出する

- 郵便や信書便で、受贈者の住所地の所轄税務署または業務センターに送付する

- e-Taxで申告する

贈与税申告書の提出後は、以下の方法のいずれかを選択して贈与税の納付を行います。

- 税務署または金融機関の窓口で、現金に納付書を添えて納付

- ダイレクト納付(e-Taxによる口座振替)

- インターネットバンキング納付

- クレジットカード納付(「国税クレジットカードお支払サイト」から納付)

- スマホアプリ納付(「国税スマートフォン決済専用サイト」から納付)

- QRコード納付(国税庁のWebサイトでQRコードを作成し、コンビニで納付)

なお、金融機関や税務署の窓口で現金納付をする場合は、税務署の窓口もしくは郵送で入手した「納付書」に必要事項を記入してください。

納付書を作成したら税務署や金融機関の窓口へ持参し、納付を完了させましょう。

贈与税の申告の方法や必要書類については、下記の記事でも詳しく紹介していますので、併せてご覧ください。

贈与を受けたときに使える贈与税の非課税措置

贈与税には非課税措置が複数設けられているため、贈与税がかかる場合でも適切に活用することで税負担を軽減できます。

以下では、贈与を受けたときに利用できる非課税措置をまとめましたので、贈与税対策を検討する際の参考になさってください。

| 名称 | 概要 |

|---|---|

| 「住宅取得等資金贈与」を受けた場合の贈与税の非課税措置 | 父母や祖父母から、自己の居住用家屋の新築・購入・増改築資金の贈与を受けた場合に適用される制度。一定の要件を満たせば、最大1,000万円まで贈与税が非課税になる。 |

| 「結婚・子育て資金の一括贈与」に係る贈与税の非課税措置 | 父母や祖父母から、結婚・子育て費用に充てるための資金を一括で贈与された場合に適用される制度。一定の要件を満たせば、最大1,000万円まで贈与税が非課税になる。 |

なお、扶養義務者から教育費や生活費に充てるための援助を「必要な都度」受けた場合、そもそも贈与税の課税対象とはなりません。

ただし、教育費や生活費として受け取ったにもかかわらず、そのお金を預金したり、他の用途に使用したりした場合は、贈与税の課税対象となります。

住宅取得等資金贈与を受けた場合の贈与税の非課税措置

父母や祖父母などの直系尊属から、「自身の居住用家屋の新築、取得または増改築などのための資金の贈与」を受けた場合、「住宅取得等資金贈与を受けた場合の贈与税の非課税措置」を適用できる可能性があります。

この非課税措置の適用要件を満たす場合、質の高い省エネ等住宅であれば最大1,000万円まで、それ以外の一般住宅であれば最大500万円まで非課税で贈与することが可能です。

なお、この非課税措置の適用期限は令和8年12月31日までの予定となっていますので、利用を検討する際は期限に注意しましょう。

結婚・子育て資金の一括贈与に係る贈与税の非課税措置

令和9年3月31日までに18歳以上50歳未満の子どもや孫に対して、結婚や子育てに充てるための資金を一括で贈与する場合には、「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」を活用することで、受贈者一人につき最大1,000万円まで非課税で贈与することが可能です。

ポイント

この非課税措置を適用するには、受贈者の前年の合計所得金額が1,000万円以下である必要があります。

結婚・子育て資金は、以下のようなものが該当します。

- 結婚に際する支払い(限度額300万円)

-

- 挙式費用、衣装代等の婚礼費用

- 家賃や敷金等の新居に引っ越すための費用

- 妊娠、出産および育児に要する支払い

-

- 不妊治療・妊婦健診に要する費用

- 分べん費等、産後ケアに要する費用

- 子の医療費、幼稚園・保育所等の保育料など

この非課税措置を利用するには、まず金融機関で「結婚・子育て資金専用口座」を開設し、その金融機関を経由して「結婚・子育て資金非課税申告書」を税務署へ提出する必要があります。

口座の開設後、金融機関で決められた手続きを行うことで、専用口座から資金を引き出すことができます。

その際、引き出したお金を確実に結婚や子育ての目的で使ったと証明するため、支払時の領収書などを金融機関へ提出しなければなりません。

結婚・子育て資金の一括贈与に係る贈与税の非課税措置の注意点

受贈者が50歳に達して贈与契約が終了した場合に口座内に残額があると、その残額が終了した年の贈与税の課税対象となります(令和5年4月1日以後に贈与された残額については暦年課税の場合、一般税率が適用されます)。

また、受贈者が50歳になる前に贈与者が亡くなった場合、残額は相続税の対象になるうえ、孫やひ孫に対して令和3年4月1日以後に拠出された残額については、相続税が2割加算されます。

贈与税に関するご相談は相続専門の税理士へ

記事で取り上げました通り、個人から贈与を受けたとしても、必ずしも贈与税がかかるとは限りません。

年110万円までの贈与であれば基礎控除額以下であるため、贈与税は非課税となります。

「住宅取得等資金贈与を受けた場合の贈与税の非課税措置」をはじめ、贈与税の負担軽減に繋がる非課税措置もありますので、積極的に活用していきましょう。

とはいっても、贈与税に馴染みのない方の場合、自身の状況が税額控除を適用できる要件を満たしているかどうか判断することは難しいでしょう。

そのような贈与税に関する疑問が生じた場合は、相続専門の税理士に相談することをおすすめします。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。