記事の要約

- 相続税の税率は、遺産の額に応じて「10~55%」の範囲で決まる

- 税率は「遺産の全体」にかけるのではなく、法定相続分で分割したときの「各相続人の取り分」にかける

- 相続税の計算方法は複雑なため、税理士に任せることをおすすめする

「相続税の税率はどれくらい?」

相続税の税率は、遺産の額に応じて「10~55%」の範囲で決まります。

この記事では、相続税の税率が決まる仕組みをわかりやすくお伝えします。

なお、私たちVSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

相続税について、何かわからないことがあれば、下記からお気軽にご連絡ください。

目次

▼「相続税の税率」については、下記の動画でも解説しています

相続税の税率が決まる仕組み

まずは、国税庁が公表している「相続税の速算表」をご覧ください。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

上記の表の真ん中の列が、相続税の税率です。

相続税の税率は、最低で10%、最高で55%となっており、取得する遺産の金額が大きくなるほど税率が高くなる仕組みになっています。

この表を見ると、「遺産総額が7,000万円なら、税率は30%で、税額は2,100万円なのか」と思われるかもしれません。

しかし、相続税の計算方法は少し特殊で、表にある税率を単純に「遺産総額」にかけるわけではない点に注意が必要です。

「相続税の税率の仕組み」を正しく理解するためのポイントは、次の2点です。

以下では、それぞれについて詳しく見ていきます。

ポイント1:「超過累進課税」が採用されている

相続税の税率は、所得税と同じく「超過累進課税」という方式が採用されています。

超過累進課税とは、課税対象額が一定額を超えるごとに、その「超えた部分」に対して、段階的に高い税率がかかる仕組みのことです。

たとえば、相続税の場合は、課税対象額が1,000万円を超えると、税率の区分が「10%」から「15%」に上がります。

このときは、「10%の枠を超えた部分」に対してのみ、15%の高い税率が適用されます。

具体的に、課税対象となる遺産額が「3,000万円」だったとしましょう。この3,000万円のうち、「1,000万円」に対して10%、残りの「2,000万円」には15%をかけて税額を計算します。

この超過累進課税を一度に計算できるようにしたのが、冒頭で登場した「相続税の速算表」です。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

先ほどと同じく、課税対象が「3,000万円」の場合、「15%」をかけてから「50万円」を差し引けば、「3,000万円 × 15% – 50万円 = 400万円」と、簡単に税額を計算できます。

なお、相続税に超過累進課税が採用されているのは、遺産の多い人により高い税負担を求めることで、富の再分配を図り、公平性を保つ目的があると考えられています。

ポイント2:各相続人の「法定相続分の相当額」で税率を判断する

相続税の計算で間違いやすいのが、「遺産総額」をベースに税率を判断してしまうことです。

正しくは、次の3ステップを踏んで、財産を法定相続分で分配すると仮定してから、かかる税率を判断します。

- 遺産の合計額から「基礎控除」を引く

- 残りの金額を「法定相続分」で分けたと仮定する

- その分けられた後の金額に対して、かかる税率を確認する

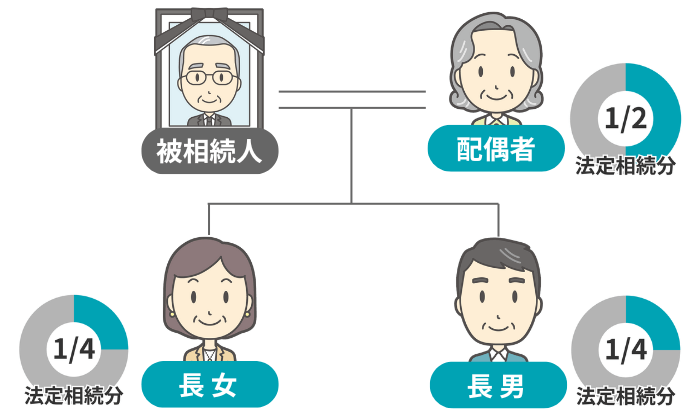

具体的に、遺産総額が「1億円」、相続人が「配偶者・長男・長女」だったケースで考えてみましょう。

このケースで法定相続分どおりに遺産分割したときの、各相続人の取り分は下記のとおりです。

| 計算の流れ | 計算式 |

|---|---|

| 遺産の合計額から基礎控除を引く | 1億円 -(3,000万円 + 600万円 × 3人)= 5,200万円 |

| 法定相続分で分ける |

【配偶者】 5,200万円 × 1/2 = 2,600万円 【長 男】 【長 女】 |

こうして計算できた、各相続人の「法定相続分に応ずる取得金額」で、税額を判断します。

たとえば、配偶者が取得した「2,600万円」については、「1,000万円の部分」には「10%」、「残りの1,600万円」には「15%」の税率が適用されます。

| 法定相続分に応ずる取得金額 | 税率 |

|---|---|

| 1,000万円以下 | 10% |

| 1,000万円超から3,000万円以下 | 15% |

| 3,000万円超から5,000万円以下 | 20% |

同様に、長男・長女が取得した「1,300万円」に適用される税率は、「1,000万円に10%」、「300万円に15%」です。

詳しい計算の仕方は、後の「相続税の計算方法」の見出しでお伝えしますが、ここでは「遺産を法定相続分で分けたときの金額に税率をかけて計算する」ということを覚えておきましょう。

【早見表】相続税の金額を簡単に把握する方法

ここまで記事をご覧いただき、「なんだか、相続税の計算は難しそう……」と思われたかもしれません。

そのような方のために、「遺産総額」と「相続人の構成」から、簡単に「相続税の目安」がわかる「早見表」をご用意しました。

この早見表には、法定相続分どおりに遺産分割したときの、「相続人全員にかかる相続税の合計額」が記載されています。

以下では、次の2つの相続人のパターンでの早見表を掲載しているので、ご自身が該当するものをご覧ください。

なお、相続人の構成が上記以外のパターンの早見表は、下記の記事に掲載しております。

また、より正確な税額を知りたい方のために、税額のシミュレーターもご用意していますので、ご興味のある方は下記からご活用ください。

パターン1:配偶者と子ども

| ▼遺産総額 | 配偶者と 子ども1人 |

配偶者と 子ども2人 |

配偶者と 子ども3人 |

配偶者と 子ども4人 |

|---|---|---|---|---|

| 4,000万 | - | - | - | - |

| 5,000万 | 40万 | 10万 | - | - |

| 6,000万 | 90万 | 60万 | 30万 | - |

| 7,000万 | 160万 | 113万 | 80万 | 50万 |

| 8,000万 | 235万 | 175万 | 138万 | 100万 |

| 9,000万 | 310万 | 240万 | 200万 | 163万 |

| 1億 | 385万 | 315万 | 263万 | 225万 |

| 1.5億 | 920万 | 748万 | 665万 | 588万 |

| 2億 | 1,670万 | 1,350万 | 1,217万 | 1,125万 |

| 2.5億 | 2,460万 | 1,985万 | 1,800万 | 1,688万 |

| 3億 | 3,460万 | 2,860万 | 2,540万 | 2,350万 |

| 3.5億 | 4,460万 | 3,735万 | 3,290万 | 3,100万 |

| 4億 | 5,460万 | 4,610万 | 4,155万 | 3,850万 |

| 4.5億 | 6,480万 | 5,493万 | 5,030万 | 4,600万 |

| 5億 | 7,605万 | 6,555万 | 5,962万 | 5,500万 |

(単位:円)

故人の「配偶者」と「子ども」が相続人になるときの早見表です。

配偶者にかかる税額については、「配偶者の税額軽減」を適用できるため、「0円」として計算されています。

パターン2:子どものみ

| ▼遺産総額 | 子ども1人 | 子ども2人 | 子ども3人 | 子ども4人 |

|---|---|---|---|---|

| 4,000万 | 40万 | - | - | - |

| 5,000万 | 160万 | 80万 | 20万 | - |

| 6,000万 | 310万 | 180万 | 120万 | 60万 |

| 7,000万 | 480万 | 320万 | 220万 | 160万 |

| 8,000万 | 680万 | 470万 | 330万 | 260万 |

| 9,000万 | 920万 | 620万 | 480万 | 360万 |

| 1億 | 1,220万 | 770万 | 630万 | 490万 |

| 1.5億 | 2,860万 | 1,840万 | 1,440万 | 1,240万 |

| 2億 | 4,860万 | 3,340万 | 2,460万 | 2,120万 |

| 2.5億 | 6,930万 | 4,920万 | 3,960万 | 3,120万 |

| 3億 | 9,180万 | 6,920万 | 5,460万 | 4,580万 |

| 3.5億 | 1億1,500万 | 8,920万 | 6,980万 | 6,080万 |

| 4億 | 1億4,000万 | 1億920万 | 8,980万 | 7,580万 |

| 4.5億 | 1億6,500万 | 1億2,960万 | 1億980万 | 9,080万 |

| 5億 | 1億9,000万 | 1億5,210万 | 1億2,980万 | 1億1,040万 |

(単位:円)

「二次相続」などで、相続人が「子どものみ」のときに使う早見表です。

「配偶者の税額軽減」を適用できる配偶者がいないため、先ほどの「配偶者と子ども」の早見表よりも、全体的に税額が高くなっています。

相続税の計算方法

ここからは、より正確な相続税の金額を知りたい方のために、具体的な計算手順をお伝えします。

今回は、下記のケースを想定して計算してみましょう。

| 項目 | 内容 |

|---|---|

| 相続人 | 配偶者・長男・長女の3人 |

| 遺産 |

■ 預貯金:5,000万円 ■ 土 地:5,000万円 ■ 家 屋:200万円 ■ 株 式:1,200万円 |

| 葬儀費用 | 200万円 |

| 遺産の分割方法 | 法定相続分どおり |

ここでは、次の4ステップに分けて、計算の流れをお伝えします。

なお、相続税の計算方法は、下記の記事でより詳しく解説していますので、ご興味のある方は併せてご覧ください。

ステップ1:「課税遺産総額」を算出する

最初のステップは、「課税対象となる遺産の総額」を計算することです。

まずは、預貯金などのプラスの財産から、借入金などのマイナスの財産と葬儀費用を差し引いた「正味の遺産額」を計算します。

今回のケースでは、下記の式により、正味の遺産額は「1億1,200万円」と算出できます。

計算式

この「正味の遺産額」から、下記の「基礎控除額」を差し引いた額が「課税遺産総額」となります。

計算式

今回のケースでは、相続人は配偶者・長男・長女の3人なので、基礎控除額は「3,000万円 +(600万円 × 3人)= 4,800万円」です。

以上から、課税遺産総額は「1億1,200万円 – 4,800万円 = 6,400万円」となります。

なお、相続財産のうち「土地」の評価額については、「小規模宅地等の特例」を適用できれば、最大で80%減額できます。

小規模宅地等の特例の要件などは、下記の記事でお伝えしているので、併せてご覧ください。

ステップ2:「相続税の総額」を算出する

続いてのステップは、「相続税の総額」を算出することです。

まずは、先ほど計算できた「課税遺産総額(6,400万円)」を、実際の分け方とは関係なく、いったん「法定相続分で分けた」と仮定します。

今回のケースにおける、法定相続分で分けたときの各相続人の取り分は、下記のとおりです。

| 相続人 | 財産の取得額 |

|---|---|

| 妻 | 6,400万円 × 1/2 = 3,200万円 |

| 長男 | 6,400万円 × 1/4 = 1,600万円 |

| 長女 | 6,400万円 × 1/4 = 1,600万円 |

ここで算出された各相続人の取得額をもとに、記事の冒頭で登場した「相続税の速算表」を使って、税額を計算します。

▼相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

本来、相続税は超過累進課税のため、「3,000万円のうち、1,000万円は10%、2,000万円は15%」といったように、税率の区分ごとに計算していかなければなりません。

しかし、速算表を使えば、各相続人の取得額に表中の「税率」をかけてから「控除額」を引くことで、相続税の金額を簡単に計算できるようになっています。

今回のケースでの具体的な計算方法は、次のとおりです。

| 相続人 | 税額の計算式 |

|---|---|

| 妻 | 3,200万円 × 20% – 200万円 = 440万円 |

| 長男 | 1,600万円 × 15% – 50万円 = 190万円 |

| 長女 | 1,600万円 × 15% – 50万円 = 190万円 |

上記の税額を合計した「440万円 + 190万円 + 190万円 = 820万円」が、相続人全員で納める「相続税の総額」になります。

ステップ3:「各人の相続税額」を算出する

相続税の総額を計算できたら、その金額を「実際に遺産を取得した割合」に応じて割り振ります。

今回のケースでは、法定相続分どおりに遺産分割をしているため、各相続人の税額は、次のとおりです。

| 相続人 | 税額 |

|---|---|

| 妻 | 820万円 × 1/2 = 410万円 |

| 長男 | 820万円 × 1/4 = 205万円 |

| 長女 | 820万円 × 1/4 = 205万円 |

ステップ4:控除・加算を適用する

最後に、相続税の控除や加算の制度を適用して税額を決定します。

今回のケースでは、故人の配偶者である「妻」が、「配偶者の税額軽減」を使えます。

配偶者の税額軽減を適用すると、配偶者が取得した財産のうち、「法定相続分の相当額」または「1億6,000万円」までは、相続税がかかりません。

今回、配偶者は「法定相続分どおり」に財産を相続していることから、税額は0円となります。

以上により、今回のケースにおける相続税の金額は、下記のように計算できました。

| 相続人 | 相続税の納付額 |

|---|---|

| 妻 | 0円 |

| 長男 | 205万円 |

| 長女 | 205万円 |

| 合計 | 410万円 |

このように、相続税の計算は非常に複雑なため、実際に申告をする方の多くは、税理士に任せます。

私たちVSG相続税理士法人でも、相続税の申告の依頼を承っておりますので、申告が必要な方は下記からお気軽にお問い合わせください。

まずは、初回の無料相談で、相続税の金額を概算してお伝えします。

相続税の税率に関するよくある質問

最後に相続税の税率に関する、次の質問にお答えします。

Q1:「預貯金」と「不動産」で税率は変わる?

評価額が同じであれば、預貯金や不動産(土地・家屋)といった財産の種類に関わらず、同じ税率が適用されます。

ただし、税率をかける「評価額」の計算方法は、預貯金と不動産で異なります。

預貯金は基本的に、口座に入っている額がそのまま評価額になりますが※1、土地や建物は「国税庁が定める方法」で評価をしなければなりません。

このときの不動産評価額は、時価(売買価格)よりも低い金額になることが多いです。

さらに、土地については「小規模宅地等の特例」を適用できれば、評価額を最大で80%減額できます。

以上を踏まえると、財産は「現金」よりも「不動産」で持っていたほうが、相続税の負担は軽くなる傾向があります。

- ※1

- 定期預金の場合は、亡くなった時点での残高に「経過利息(故人が亡くなった日までに未払いだった利息)」を足す必要がある

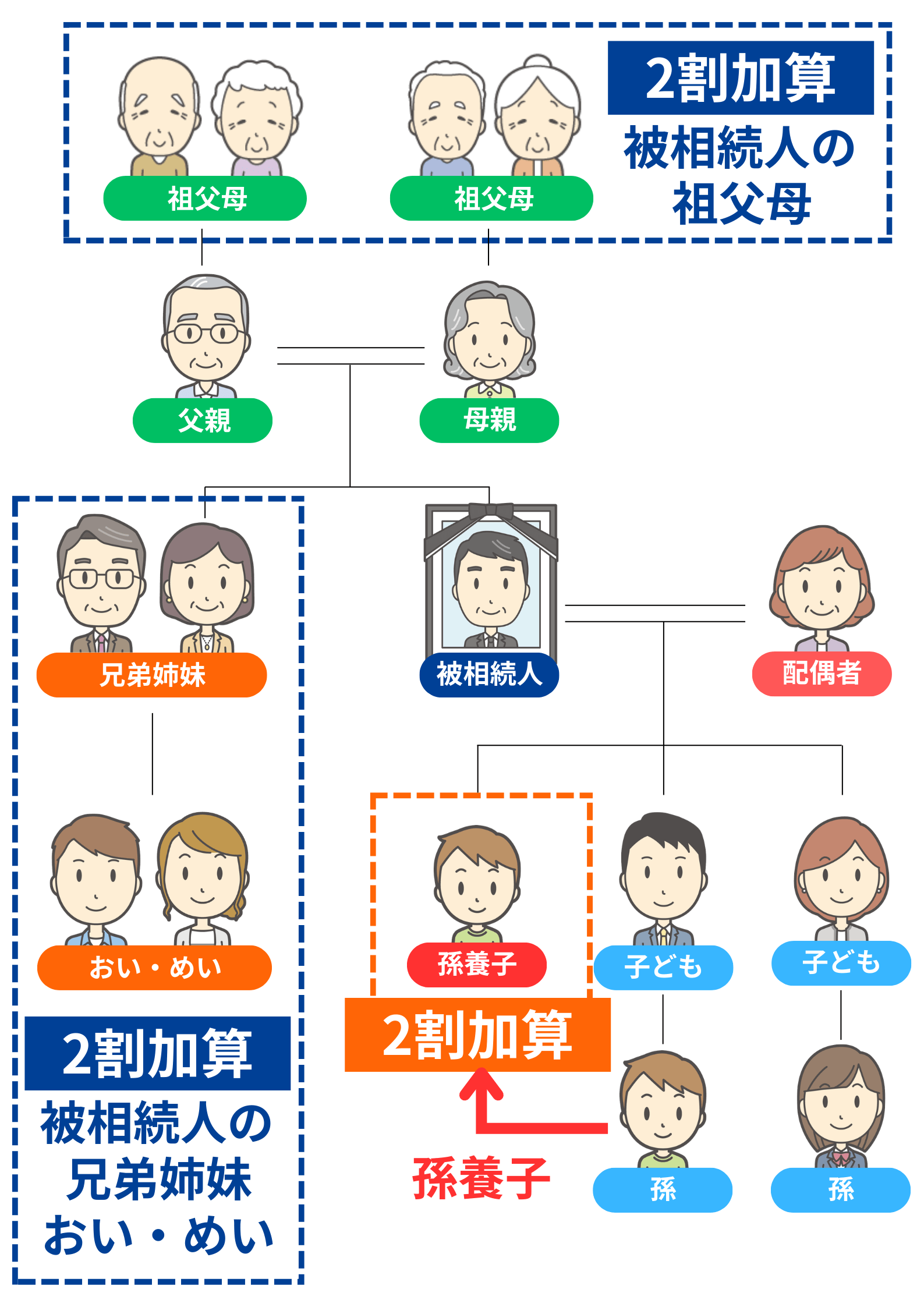

Q2:兄弟姉妹や孫が相続すると、相続税が高くなる?

相続税には、下記のような人が遺産を取得したときに、税額が2割加算されるルールがあります。

- 故人の祖父母

- 故人の兄弟姉妹

- 故人の孫(代襲相続の場合を除く)

- 故人のおい・めい

- 故人と養子縁組をした孫

このように、ご自身が置かれている状況によっては、税負担が重くなることがあることを覚えておきましょう。

Q3:相続税の税率は、「贈与税」の税率とどちらが高い?

税率だけを比較すると、「相続税」よりも「贈与税」のほうが税率は高く設定されています。

▼相続税の税率

| 法定相続分に応ずる取得金額 | 税率 |

|---|---|

| 1,000万円以下 | 10% |

| 1,000万円超から3,000万円以下 | 15% |

| 3,000万円超から5,000万円以下 | 20% |

| 5,000万円超から1億円以下 | 30% |

| 1億円超から2億円以下 | 40% |

| 2億円超から3億円以下 | 45% |

| 3億円超から6億円以下 | 50% |

| 6億円超 | 55% |

▼贈与税の税率

| 基礎控除後の課税価格 | 特例税率※1 | 一般税率※2 |

|---|---|---|

| 200万円以下 | 10% | 10% |

| 300万円以下 | 15% | 15% |

| 400万円以下 | 15% | 20% |

| 600万円以下 | 20% | 30% |

| 1,000万円以下 | 30% | 40% |

| 1,500万円以下 | 40% | 45% |

| 3,000万円以下 | 45% | 50% |

| 4,500万円以下 | 50% | 55% |

| 4,500万円超 | 55% | 55% |

- ※1

- 父母や祖父母(直系尊属)から、その年の1月1日において18歳以上の子どもや孫(直系卑属)へ贈与された場合の税率

- ※2

- 特例税率の対象にならない贈与のときの税率

たとえば、課税対象額が「600万円」の場合、相続税の税率は「10%」ですが、贈与税の税率は「20%」または「30%」です。

このように、贈与税のほうが税率が高く設定されているのは、生前に財産の大半をほかの人へ移して、相続税の負担を逃れるのを防ぐ狙いがあると考えられます。

ただし、税率だけを見て、「生前贈与は損」と考えるのは早計です。

贈与税には「年間110万円の非課税枠」があるので、毎年その枠内で贈与を続けていれば、贈与税の負担なしで将来の相続税を軽くできます。

また、綿密にシミュレーションをすれば、あえて非課税枠を超える贈与をすることで、贈与税と相続税のトータルの税額を抑えることも可能です。

そこで、「税負担を少しでも軽くしたい」と考えている方は、いちど相続専門の税理士に相談してみましょう。

Q4:「実効税率」ってなに?

相続税の「実効税率」は、「遺産の総額に対する、実際に負担した税金の割合」のことを指します。

ここでは、遺産総額が「3億円」で、相続人が「子ども2人」のケースで考えてみましょう。

今回のケースで、兄弟で平等に1/2ずつ遺産分割すると、相続税の合計額は「6,920万円」です。

このときの実効税率は、下記の計算により「約23%」となります。

計算式

相続税の実効税率は、「生前贈与でいくら渡すべきか」を検討する際に用います。

たとえば、先ほどのケースで、10年前に母親が長男に「1,000万円」の生前贈与をしたとすると、下記の計算により、贈与税の実効税率は「約18%」です。

| 計算の流れ | 計算式 |

|---|---|

| 贈与税の計算※1 | (1,000万円 – 110万円)× 30% – 90万円 = 177万円 |

| 実効税率の計算 | 177万円 ÷ 1,000万円 ≒ 18% |

- ※1

- 贈与税の「特例税率」の速算表で計算

以上の「相続税の実効税率(約23%)」と「贈与税の実効税率(約18%)」を比べると、贈与税のほうが低いため、この1,000万円については生前に贈与した方が税負担は軽いと考えられます。

ただし、実際には生前贈与をすることで「将来の遺産総額」が減り、相続税の実効税率も変動します。

このように、税負担を最小限に抑えるためには綿密なシミュレーションが不可欠なので、相続専門の税理士のサポートを受けながら検討するのがおすすめです。

相続税で困ったら、税理士に相談しましょう

この記事では、相続税の税率についてお伝えしました。

相続税の税額は、単純に「課税対象額に税率をかける」だけではなく、複雑な計算をして求めます。

そのため、実際に相続税の申告をする際は、税理士に任せる方が多いです。

私たちVSG相続税理士法人も、これまで多くの方の相続税の申告をサポートしてきました。

初回の無料相談では、あなたの状況を整理したうえで、「相続税額の概算」をお伝えしています。

「まずは、自分にかかる税額だけを知りたい」という方も大歓迎ですので、お気軽にご連絡ください。