この記事でわかること

- 遺産総額が基礎控除内であれば相続税の申告は不要

- 相続税の基礎控除額や法定相続人に該当する人

- 相続税が0円でも申告が必要なケース

遺産総額が基礎控除内であれば、相続税は申告も納付も不要です。そのため、預貯金や不動産などの財産を相続しても、すべての家庭に相続税がかかわるわけではありません。

国税庁の「令和3年分 相続税の申告事績の概要」(2022年)によると、令和3年の被相続人(亡くなった人)の財産に相続税が課された割合は9.3%でした。つまり、約90%の人は相続税が発生しないということです。

ただし、相続税の特例や税額控除を適用して相続税が0円になっても、相続税の申告が必要なケースがあります。 本記事では、相続税の申告が不要なケースと基礎控除の計算方法、相続税が0円でも申告が必要なケースの具体例をわかりやすく解説します。

目次

遺産総額が基礎控除内なら相続税の申告は不要

相続税は遺産総額に対して課税されるわけではなく、遺産総額から基礎控除を差し引いた金額に相続税がかかります。そのため、遺産総額が基礎控除内であれば、相続税の申告は不要です。

相続税の基礎控除とは非課税枠のこと

相続税の基礎控除とは、誰でも適用できる非課税枠のことで、基礎控除額は「3,000万円+(600万円 × 法定相続人の数)」で計算します。例えば、法定相続人が1人の場合、現金や預金、不動産などの遺産総額が3,600万円以下であれば、相続税の申告は不要で相続税もかかりません。

一方、遺産総額が5,000万円で基礎控除額が3,600万円であれば、差し引いた1,400万円に相続税がかかるということです。

遺産総額が基礎控除額以下であれば

相続税が生じない(申告不要)

遺産総額 ≦ 基礎控除

遺産総額が基礎控除額を超えれば

原則相続税がかかる(申告必要)

遺産総額 > 基礎控除

ただし、遺産総額が基礎控除額を超えても、特例や税額控除を適用できれば相続税額が0円になるケースがあります。特例や税額控除については後述します。

法定相続人とは被相続人の配偶者や血族

法定相続人とは、民法で定められた相続できる人のことで、被相続人の配偶者と子どもなどの血族です。相続する順番や割合が決められており、配偶者は必ず相続し、血族は優先順位が最も高い人が相続します。血族の相続順位は、第1位が被相続人の子ども、第2位が被相続人の親、第3位が被相続人の兄弟姉妹です。

また、法定相続人が多いほど基礎控除額は増え、以下の表のようになります。

■法定相続人の人数ごとの基礎控除額| 法定相続人 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

なお、遺言書によって法定相続人以外の人が相続することもあります。遺言書がなければ、法定相続人が遺産総額を計算した上で遺産分割協議を行い、遺産の分け方を話し合ってから相続税を申告・納付します。

相続税の申告が不要なケースと必要なケースの具体例

前述の相続税の基礎控除や法定相続人を踏まえた上で、まずは申告が不要なケースの具体例を見ていきましょう。

相続税の申告が不要なケース

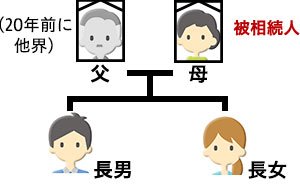

子どもが3人、父はすでに他界しており、母が亡くなった場合のケースです。法定相続人は子ども3人となるので、相続税の基礎控除額は4,800万円になります。 相続した遺産総額が4,000万円で、基礎控除額4,800万円よりも低いため、相続税はかからず申告も不要です。

事例1相続税申告が不要なケース

母が亡くなり、法定相続人は子ども3人。

- 【基礎控除】

- 3,000万円 +(600万円 × 法定相続人3人)= 4,800万円

- 【遺産】

- 現預金 1,000万円

- 株式等 1,000万円

- 土地 1,500万円

- 建物 500万円

- 死亡保険金 1,700万円

- ※死亡保険金の非課税枠 -1,500万円

- 葬儀費用 200万円

遺産総額の計算

| プラスの財産 | マイナスの財産 | ||

|---|---|---|---|

| 現預金 | 1,000 | 葬儀費用 | 200 |

| 株式等 | 1,000 | ||

| 土地 | 1,500 | ||

| 建物 | 500 | ||

| 死亡保険金 | 1,700 | ||

| ※非課税枠 | -1,500 | ||

| 合計 | 4,200 | 合計 | 200 |

| 遺産総額4,000 | |||

- 遺産総額4,000万円<基礎控除4,800万円

- 結論:遺産総額が基礎控除の範囲内であるため、

相続税はかからず、申告も不要

相続税の申告が必要なケース

続いては、4人家族で子どもが2人、母はすでに他界しており、父が亡くなった場合のケースです。法定相続人は子ども2人なので基礎控除額は4,200万円になります。遺産総額4,500万円のうち差額300万円に対して相続税がかかるので、申告が必要です。 相続開始日から10カ月以内に被相続人の住所地を管轄する税務署に相続税申告を行い、納税することになります。

事例2相続税申告が必要なケース

父が亡くなり、法定相続人は子ども2人。

- 【基礎控除】

- 3,000万円 +(600万円 × 法定相続人2人)= 4,200万円

- 【遺産】

- 現預金 1,700万円

- 株式等 1,000万円

- 土地 1,500万円

- 建物 500万円

- 葬儀費用 200万円

遺産総額の計算

| プラスの財産 | マイナスの財産 | ||

|---|---|---|---|

| 現預金 | 1,700 | 葬儀費用 | 200 |

| 株式等 | 1,000 | ||

| 土地 | 1,500 | ||

| 建物 | 500 | ||

| 合計 | 4,700 | 合計 | 200 |

| 遺産総額4,500 | |||

- 遺産総額 4,500万円 > 基礎控除4,200万円

- 結論:遺産総額が基礎控除を超えるため、相続税がかかり、申告も必要です。

※遺産の総額4,500万円から基礎控除4,200万円を控除した金額300万円が課税の対象(課税遺産総額)となります。

相続税が0円でも相続税の申告が必要なケース

相続税には「小規模宅地等の特例」や「配偶者の税額軽減(配偶者控除)」など、大幅に財産の評価額を下げる特例や、税額を軽減する税額控除の制度が設けられています。相続税の特例や税額控除を適用することで相続税が0円になるケースも少なくありません。

ただし、相続税の特例や税額控除の中には、相続税の申告が要件となっているものがあります。先に述べた、「小規模宅地等の特例」、「配偶者控除の税額軽減(配偶者控除)」や「農地の納税猶予の特例」です。 よく使用される相続税の特例や税額控除と相続税申告の要否は、以下の表のとおりです。

■相続税の特例や税額控除と相続税申告の要否| 特例や税額控除 | 相続税の申告 |

|---|---|

| 小規模宅地等の特例 | 必要 |

| 農地の納税猶予の特例 | 必要 |

| 配偶者の税額軽減(配偶者控除) | 必要 |

| 未成年者控除 | 不要 ※ |

| 障害者控除 | 不要 ※ |

| 相次相続控除 | 不要 ※ |

※ 納税額が0円になった場合

遺産総額が基礎控除額を超えても、特例や税額控除の条件に該当することで納税額が発生しないこともあります。それぞれの詳細を見ていきましょう。

小規模宅地等の特例

小規模宅地等の特例とは、被相続人(亡くなった人)の自宅や店舗、事務所など、事業用に使っていた宅地につき大幅に評価額を減額する措置のことです。不動産の評価額を下げることにより、結果として算出される税額も下がることになります。

具体的には、適用要件に該当する場合、「居住用」「事業用」の宅地に関しては80%、「事業用」として他人に貸し付ける土地に関しては50%評価額を減額できます。 相続した宅地等に「小規模宅地等の特例」を適用するためには相続税の申告が要件となっています。

事例3

小規模宅地等の特例を適用して、相続税がゼロになるケース

母が亡くなり、法定相続人は子ども2人。

- 【基礎控除】

- 3,000万円 +(600万円 × 法定相続人2人)= 4,200万円

- 【遺産】

- 現預金 1,700万円

- 株式等 1,000万円

- 土地 1,500万円

※小規模宅地等の特例適用後の評価額 300万円 - 建物 500万円

- 葬儀費用 200万円

遺産総額の計算

| プラスの財産 | マイナスの財産 | ||

|---|---|---|---|

| 現預金 | 1,700 | 葬儀費用 | 200 |

| 株式等 | 1,000 | ||

| 土地 | 1,500 | ||

| (※特例適用後 | 300) | ||

| 建物 | 500 | ||

| 合計 | 4,700 | 合計 | 200 |

| 遺産総額4,500 | |||

- 特例適用前の遺産総額 4,500万円 > 基礎控除4,200万円

小規模宅地等の特例を適用すると、土地評価額は300万円になるため、

遺産総額3,300万円 < 基礎控除4,200万円 - 結論:遺産総額は基礎控除の範囲内であるため、相続税はかかりません。

ただし、小規模宅地等の特例を適用するためには申告が必要となります。

農地の納税猶予の特例

農地の納税猶予の特例とは、農業を営むか、農地を貸し付けていた被相続人から農地を相続した人の、農業投資価格(農業に使用することを前提にした土地の売買価格)を超える部分の相続税額が、相続した人が農業をし続ける限り納税が猶予されるという制度です。

農地に「農地の納税猶予の特例」を適用するためには相続税の申告が要件となっています。

配偶者の税額軽減(配偶者控除)

配偶者控除とは、配偶者が相続や遺贈によって取得した相続財産の取得額のうち、配偶者の法定相続分あるいは1億6,000万円のいずれか大きいほうの金額まで、相続税がかからずに相続することができる制度です。

仮に被相続人の遺した相続財産の総額が1億6,000万円以下であった場合、全額を配偶者が相続する形をとることで相続税がかからないようにできます。当然、ほかに相続人がいても相続税はかかりません。

配偶者の税額軽減を適用するためには相続税の申告が要件となっています。

事例4

配偶者の税額軽減を適用して、相続税がゼロになるケース

父が亡くなり、法定相続人は母と子ども1人。

遺産分割協議で母が全ての財産を相続することになりました。

- 【基礎控除】

- 3,000万円 +(600万円 × 法定相続人2人)= 4,200万円

- 【遺産】

- 現預金 1,700万円

- 株式等 1,000万円

- 土地 1,500万円

- 建物 500万円

- 葬儀費用 200万円

遺産総額の計算

| プラスの財産 | マイナスの財産 | ||

|---|---|---|---|

| 現預金 | 1,700 | 葬儀費用 | 200 |

| 株式等 | 1,000 | ||

| 土地 | 1,500 | ||

| 建物 | 500 | ||

| 合計 | 4,700 | 合計 | 200 |

| 遺産総額4,500 | |||

- 遺産総額4,500万円 > 基礎控除4,200万円

- 結論:遺産総額は基礎控除を超えますが、配偶者控除の適用により相続税はかかりません。

ただし、配偶者控除を適用するためには申告が必要となります。

未成年者控除

相続税の未成年者控除とは、未成年の相続人が成人になるまでの教育費など養育のためのお金を考え、相続税の負担を少なくするという制度です。相続税額から一定の金額が控除されます。

| 未成年者控除の控除額 |

| (18歳(※)- 相続発生時の年齢)× 10万円 ※2022年3月31日以前は満20歳未満 |

障害者控除

相続税の障害者控除とは、障害がある相続人が遺産を相続した場合に相続税を軽減できる制度です。

また、障害がある人の親、兄弟などの相続人とも控除額を分け合うことができます。

「被相続人(亡くなった方)」が障害者であっても控除はありません。

| 障害者控除の控除額 |

| 一般障害者:(85歳 - 相続発生時の年齢)× 10万円 特別障害者:(85歳 - 相続発生時の年齢)× 20万円 |

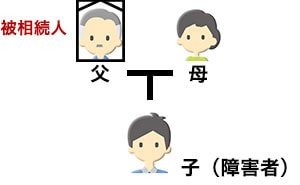

事例5

障害者控除を適用して、相続税がゼロになるケース

父が亡くなり、法定相続人は母と子ども1人。

- 【基礎控除】

- 3,000万円 +(600万円 × 法定相続人2人)= 4,200万円

- 【遺産】

- 現預金 1,700万円

- 株式等 1,000万円

- 土地 1,500万円

- 建物 500万円

- 葬儀費用 200万円

- ※障害者控除 450万円

遺産総額の計算

| プラスの財産 | マイナスの財産 | ||

|---|---|---|---|

| 現預金 | 1,700 | 葬儀費用 | 200 |

| 株式等 | 1,000 | ||

| 土地 | 1,500 | ||

| 建物 | 500 | ||

| 合計 | 4,700 | 合計 | 200 |

| 遺産総額4,500 | |||

(85歳 ‐ 40歳) × 10万円 = 450万円

- 遺産総額4,500万円 > 基礎控除4,200万円

- 結論:この場合の相続税額は30万円ですが、相続人である子が障害者であるため、

障害者控除450万円を相続税額から控除でき、相続税はかからず申告も不要です。

障害者控除額の計算 (85歳 - 40歳)× 10万 = 450万円

一般障害者の場合、満85歳になるまでの年数 × 10万円の相続税を控除できます。

相次相続控除

相次相続控除とは、一次相続の被相続人が亡くなってから10年以内に、一次相続の相続人が亡くなり二次相続(数次相続)が発生した場合に適用できる制度です。

一次相続の相続人に課税されていた相続税額のうち一定の金額を、二次相続の相続人の相続税額から控除することができます。

相続税の申告が不要か迷った際の判断ポイント

相続税の申告が不要かどうかは、遺産総額が基礎控除内なのか、特例や税額控除を適用したのかなど、ケースによって変わります。特に相続税額が0円でも申告が必要なケースは申告不要と勘違いしやすいので注意しましょう。

相続税がかかるかどうか、申告が必要かどうかをケースごとに表にまとめましたので参考にしてください。

| 相続税 | 申告の要否 | |

|---|---|---|

| 基礎控除以下 | かからない | 申告不要 |

| 特例適用で 相続税がかからない (小規模宅地等の特例・農地の納税猶予の特例・配偶者の税額軽減) | かからない | 申告必要 |

| 特例適用で 相続税がかかる (小規模宅地等の特例・農地の納税猶予の特例・配偶者の税額軽減) | かかる | 申告必要 |

| 未成年者控除・障害者控除・相次相続控除 適用で相続税がかからない | かからない | 申告不要 |

相続税の難しさの要因には、被相続人がどのような財産を持っていたのか、相続税がかかる財産に該当するかしないかが分からないなどがあります。

例えば、生命保険や死亡退職金といったみなし相続財産、タンス貯金、美術品、被相続人が亡くなる3年以内(※2024年以降の贈与は段階的に7年以内)に贈与したお金なども遺産に含まれます。

課税対象となる財産であるにもかかわらず申告をしていない、または申告内容が過少であることが税務調査で発覚すると、本来納付すべきだった相続税と併せて加算税や延滞税が課されます。

相続税の申告については税理士に早めに相談しよう

遺産総額が基礎控除内であれば、相続税は申告も納付も不要です。注意点としては、特例や税額控除の中には、相続税が0円でも申告が必要なものがあることです。相続税の申告は相続開始日から10カ月以内と期限が決まっており、手続きも煩雑なため想像以上に時間がかかります。

相続が発生した場合、相続税の申告・納付をミスなく期限内に正しく行うには、税理士に相談すると安心です。税理士なら遺産の調査をはじめ、特例や税額控除が適用可能かどうかの検討、申告・納税まで幅広くサポートを受けられます。ベンチャーサポート相続税理士法人では、親身でわかりやすい説明を心がけ、無料相談を実施しております。初めて相続税の申告を行う方もお気軽にご相談ください。