記事の要約

- 暦年贈与とは、「1月1日から12月31日までの1年間に受け取った贈与額の合計が、110万円以下であれば贈与税が非課税」という仕組みを活かした贈与

- 「贈与契約書の作成」など、暦年贈与のリスクを減らす方法の紹介

- 「贈与者が異なる場合は暦年課税と相続時精算課税を併用できる」等、暦年贈与をより効果的に活用できるポイントがある

暦年贈与(れきねんぞうよ)とは「1月1日から12月31日までの1年間で贈与した金額が110万円以下の場合、贈与税が非課税となるしくみ」を利用した贈与のことです。

相続税対策としてはポピュラーな方法の1つですが、贈与の仕方を間違えると、税負担の軽減効果が薄まったり、想定外に贈与税がかかったりしてしまいます。

この記事では、暦年贈与の概要や相続時精算課税制度との違い、暦年贈与を行う際のポイント等を解説します。

暦年贈与を効果的に活用したいと考えている方は、ぜひ最後までご覧ください。

目次

暦年贈与(れきねんぞうよ)とは?

暦年贈与とは、「1月1日から12月31日までの1年間に受け取った贈与額の合計が、基礎控除額(110万円)以下であれば贈与税が課税されない」という制度を利用した贈与です。

贈与者(財産をあげる人)が相続発生に備え、生前に将来の相続人へ財産を贈与しておいた場合、亡くなった時点での「遺産の総額」を減らすことができます。

相続税は遺産の総額が少ないほど税負担が軽くなるため、暦年贈与を計画的に活用することは、将来的な相続税の負担軽減につながります。

暦年贈与における非課税枠「110万円」の考え方

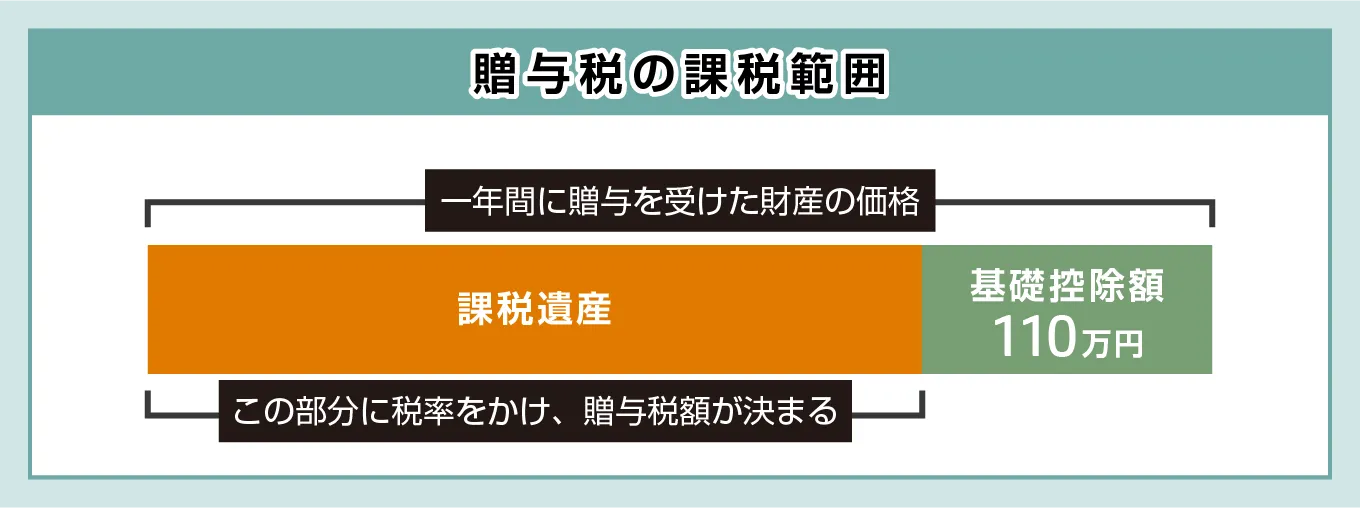

贈与税は、その年の1月1日から12月31日までの1年間に受け取った財産の合計額に基づいて計算されます。

この1年間に受けた贈与の合計が110万円以下であれば、贈与税はかからず、税務署への申告も原則として不要です。

ポイント

後述する「住宅取得等資金贈与を受けた場合の贈与税の非課税措置」を適用する場合、1年間に受けた贈与の合計が110万円以下であっても申告が必要です。

なお、相続時精算課税を適用する場合は、1年間に受けた贈与の合計が110万円以下であっても初回贈与時に「相続時精算課税選択届出書」を提出しなければなりません。

しかしながら、この「110万円」という枠の使い方を誤ると、意図せず課税対象となる可能性があります。そのため、計算の仕組みを正確に把握しておくことが大切です。

- 贈与額は受贈者を基準に計算される

- 110万円を超えた場合は、その超過分に対して贈与税が課される

贈与額は受贈者を基準に計算される

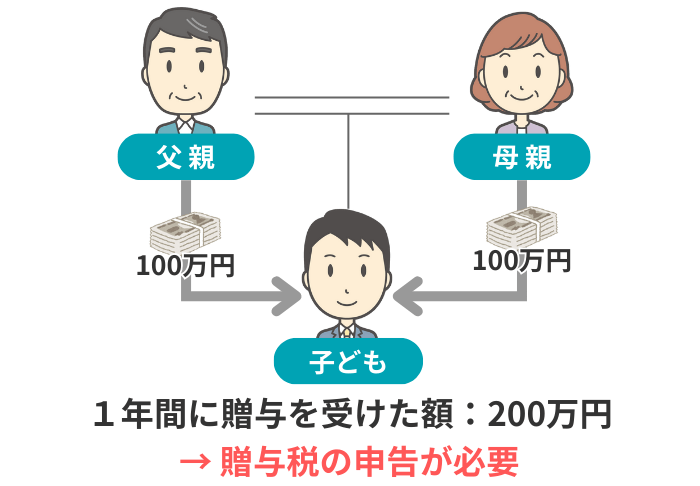

暦年贈与の計算時のよくある間違いが「贈与者(あげた人)」を基準に判断してしまうことです。正しくは「受贈者(もらった人)」を基準に年110万円の基礎控除を判定します。

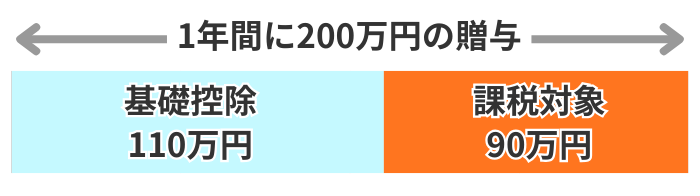

たとえば、子が父親から100万円、母親からも100万円の贈与を同じ年に受けた場合、子が1年間に受け取った贈与の合計額は200万円です。

暦年贈与の基礎控除枠は受贈者1人につき年110万円であるため、子は超過した90万円分について贈与税の申告・納付を行う義務が生じます。

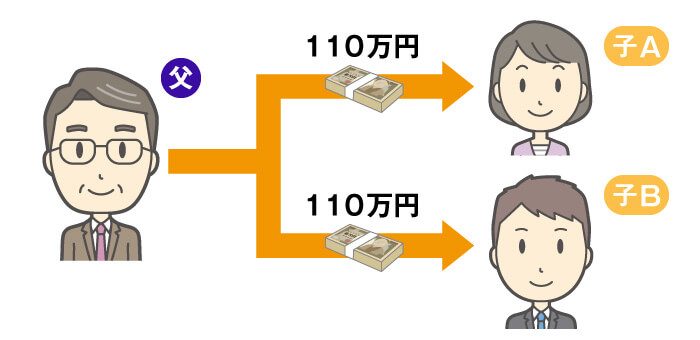

一方、以下の図のように父親が1年間に2人の子(長男・長女)にそれぞれ110万円ずつ贈与したとします。

この場合、各受贈者における贈与額はどちらも基礎控除枠の110万円以内に収まっているため、いずれの贈与も贈与税は非課税です。

したがって、財産を渡したい相手(子や孫など)の人数が多いほど、非課税で移転できる資産額は大きくなり、相続税負担の軽減効果も高まることになります。

110万円を超えた場合は、その超過分に対して贈与税が課される

1年間の贈与額が110万円を超えた場合、その超過分に対して贈与税が課されます。暦年贈与における贈与税は、以下の計算式で求めることが可能です。

贈与税額=(贈与財産の価額ー110万円) × 税率 − 控除額

贈与税の計算は、最初に「その年の1月1日から12月31日までの1年間」に受け取った贈与財産の価額を合計します。

次に、その合計額から基礎控除額110万円を差し引き、基礎控除後の課税価格を求めたうえで、贈与の内容に応じて「特例税率」または「一般税率」の税率を乗じます。

| 区分 | 概要 |

|---|---|

| 特例税率 | その年の1月1日において18歳以上の受贈者が、直系尊属(父母や祖父母)から贈与された財産(特例贈与財産)に適用される |

| 一般税率 | 特例税率の要件に該当しない財産(一般贈与財産)に適用される |

最後に、国税庁が公表している「速算表」を参照しながら、対応する控除額を差し引いて、贈与税額を算出します。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

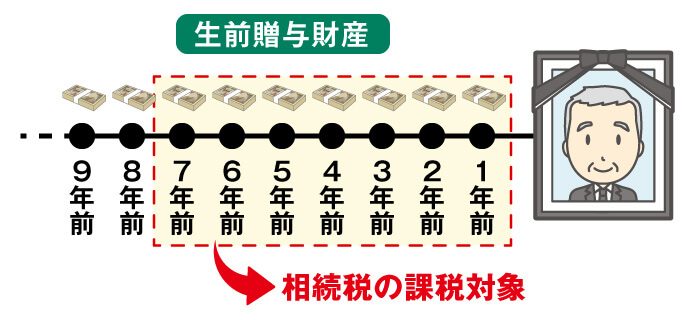

暦年贈与を検討する際は持ち戻し期間に注意する

暦年贈与を活用する際に必ず知っておきたいのが、「持ち戻し(生前贈与加算)」のルールです。

「持ち戻し」とは、亡くなる前の一定期間内に故人から受け取った生前贈与財産を、相続発生時に相続財産に足し戻して相続税を計算しなければならない制度です。

この「持ち戻し」で注意したいのは、「年110万円の非課税枠内で行った贈与であっても加算の対象」という点です。

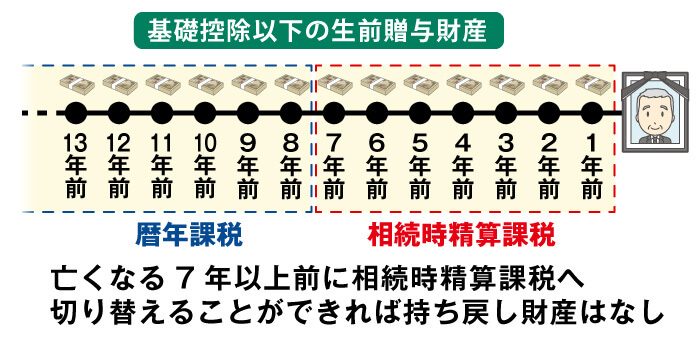

令和5年度の税制改正により、この持ち戻しの対象期間が「死亡前3年間」から「7年間」へと段階的に延長されました。

ただし、延長された4年分(死亡前3年超~7年以内)の贈与については、その期間の贈与総額から100万円を差し引いた金額が加算の対象となります。

「暦年課税」と「相続時精算課税」の違い

贈与税の課税方式には、「暦年課税」のほかに「相続時精算課税」という制度があります。

- 暦年課税

- 基礎控除の110万円を超える贈与があった年ごとに、贈与税の申告・納付をする方式。

- 相続時精算課税

- 累計2,500万円の贈与まで「贈与税」はかからず、年110万円を超える贈与を受けた年は贈与税の申告が必要。贈与者が亡くなったときに、「相続税」として一括で精算する方式。

この2つの制度のより詳細な違いは、下表のとおりです。

| 項目 | 暦年課税 |

|---|---|

| 選択する方法 | 何も手続きをしないと、自動的に「暦年課税」となる |

| 非課税枠 | 基礎控除額は「年110万円」 |

| 贈与税の計算 | 基礎控除を超えた分に「10~55%」の税率をかける |

| 相続財産への持ち戻し | 被相続人が亡くなる前7年以内に、「故人の遺産を取得した人」が受けた贈与は、相続財産に加算される ※2024年1月1日以降の贈与から、持ち戻し期間が従来の「3年」から「7年」へと段階的に延長。 延長された過去4~7年分の贈与については、合計100万円まで持ち戻しから除外できる。 |

| 項目 | 相続時精算課税 |

|---|---|

| 選択する方法 | ■ 贈与者は贈与する年の1月1日時点で60歳以上の「父母」や「祖父母」、贈与する年の1月1日時点で受贈者は18歳以上の「子」や「孫」であることが条件 ■ 初回の贈与税申告のタイミングで選択届出書を提出することで選択できる。贈与税額が0円でも、相続時精算課税を選択したい場合は、届け出が必要 ※特別控除を適用する場合は、適用で贈与税がかからなくても、期限内の贈与税申告が必要 ※一度選択すると、暦年課税に戻れない |

| 非課税枠 | ■ 基礎控除額は「年110万円」 ■ 特別控除額は「累計2,500万円」 ※基礎控除を超えた分の贈与について、特別控除額までは「贈与税」は非課税で、贈与者が亡くなったときに「相続税」として精算される |

| 贈与税の計算 | 特別控除を超えた分に「一律20%」の税率をかける |

| 相続財産への持ち戻し | ■ 基礎控除が適用された分については、一切持ち戻しなし ■ 基礎控除を超えた分は、すべて相続財産に加算される |

なお、暦年贈与と相続時精算課税を検討する際、一度「相続時精算課税」を選択すると、その贈与者からの贈与については二度と「暦年課税」に戻ることができない点に注意が必要です。

暦年贈与をおすすめしたいケース

暦年贈与を選択するメリットは、長い時間をかけて多くの受贈者に財産を移転することで、将来の相続財産を着実に減らせる点にあります。

ここからは、暦年贈与をおすすめしたいケースを以下の順で解説いたします。

- 相続開始まで10年以上の長期間を見込める場合

- 法定相続人ではない「孫」に贈与したい場合

相続開始まで10年以上の長期間を見込める場合

生前贈与を検討し始めた段階で贈与者がまだ若く、健康状態にも不安がない場合は、暦年贈与がおすすめです。

暦年贈与を選択する場合、死亡前7年以内に行われた贈与を相続財産に加算する「持ち戻し」を考慮しなければなりません。

しかし、相続開始から8年以上前に行われた贈与であれば、この持ち戻しの対象外となり、相続財産から切り離すことができます。

10年や20年といった長期的な計画で贈与を継続できるのであれば、暦年贈与を活用することで、着実な相続税負担の軽減へと繋がります。

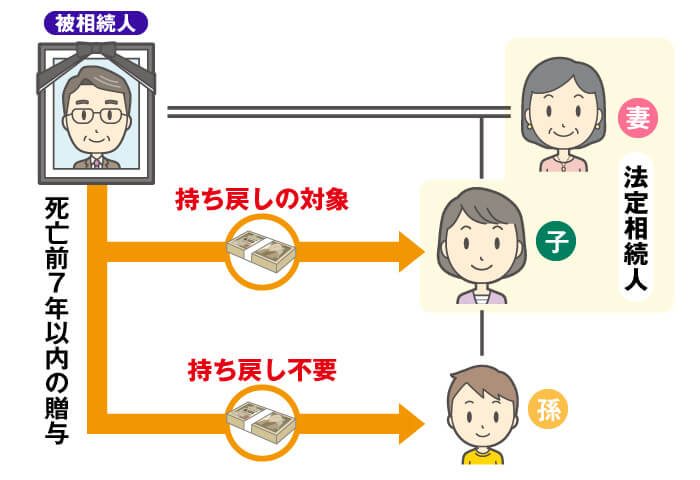

法定相続人ではない「孫」に贈与したい場合

子ではなく「孫」への生前贈与を考えている場合、暦年贈与は非常に有効な手段です。

暦年贈与の「持ち戻し」は、原則として「相続または遺贈によって財産を取得した人」に限定されます。

そのため、「孫が遺言などで財産を受け取る予定がなく、相続人でもない」場合は、亡くなる直前の贈与であっても相続財産に加算されることはありません。

ポイント

暦年贈与を受けた孫が「相続または遺贈によって財産を取得した」場合、相続開始前7年以内に贈与を受けた財産は、生前贈与加算の対象となるため注意が必要です。

また、孫が「被相続人が保険料負担者かつ被保険者である」死亡保険金の受取人になっていた場合、遺贈により財産を取得したとみなされます。

意図せず生前贈与加算の対象となりがちなケースですので、こちらも注意しましょう。

なお、孫は被相続人の一親等の血族ではないため、遺言で財産を取得した場合や、死亡保険金の受取人になった場合などは、原則として相続税額が2割加算となります。

また、通常であれば一親等の血族には2割加算は適用されませんが、孫が被相続人の養子として「一親等の血族の立場」になったとしても、この孫養子については2割加算の対象となります(代襲相続人となった場合を除く)。

暦年贈与を行う際の重要ポイント

贈与を法的に正しく成立させるためには、単にお金を移動させるだけでなく、「双方の合意に基づいた贈与契約が成立している」と証明できなければなりません。

また、年間の贈与額が基礎控除を超えた場合は、贈与税の申告・納付を忘れないようにしてください。

このような「暦年贈与を行う際に意識したいポイント」を、以下の順で解説していきます。

- 贈与契約書を作成して客観的な証拠を残す

- 名義預金にならないように注意する

- 定期贈与とみなされないよう対策を行う

- 基礎控除を超えた場合は、贈与税の申告・納付を必ず行う

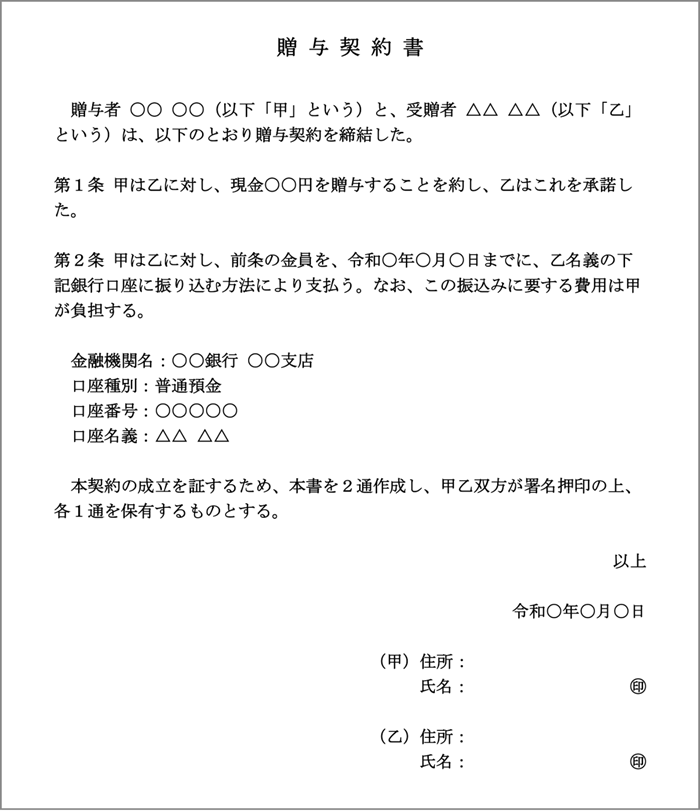

贈与契約書を作成して客観的な証拠を残す

贈与を法的に成立させるためには、贈与者の「あげます」という意思と、受贈者の「もらいます」という双方の合意が必要です。

この合意があったことを証明するために、贈与の都度「贈与契約書」を必ず作成してください。

契約書には、以下の項目を明記します。このとき、署名は自筆で行い、印鑑は実印を押印するようにしましょう。

- 贈与者・受贈者の氏名

- 贈与する財産

- 贈与の実行方法

- 契約書の保有方法

- 日付・署名・押印

贈与契約書の作成方法は以下の記事に詳しく書かれていますので、ぜひご参照ください。

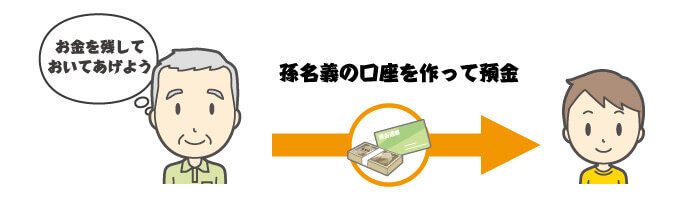

名義預金にならないように注意する

名義預金とは、「口座の名義人」と「実質的な所有者」が異なる預貯金のことを指します。

たとえば、生前贈与を行う際、孫に無断で祖父が「孫名義」の口座を開設して預貯金を積み立てたとすると、名義預金と扱われます。

この場合、法的な贈与が成立していないと判断されるため、その財産は実質的に「祖父の財産」とみなされるのです。

したがって、名義人の口座に入っている預貯金であっても、実質的には相続税の課税対象である遺産と判断され、生前贈与による税負担の軽減効果は認められなくなってしまいます。

名義預金とみなされないためには、前述の「贈与契約書の作成」をはじめ、「銀行振込の利用」「受贈者本人による通帳管理」などの対策が有効です。

- 贈与契約書を作成する

- 「贈与者と受贈者の合意があったこと」を客観的に証明するため、贈与の度に贈与契約書を作成しましょう。

- 銀行振込を利用して記録を残す

- 現金手渡しで贈与を行うと客観的な記録が残りません。銀行振込を利用することで、通帳に「いつ・誰から・いくら」移動したかの記録が残り、贈与の事実を証明しやすくなります。

- 受贈者本人が通帳・印鑑を管理する

- 贈与成立後は、必ず受贈者自身が「通帳」「印鑑」「キャッシュカード」を管理し、いつでも自由に資金を使える状態にしておきましょう。

定期贈与とみなされないよう対策を行う

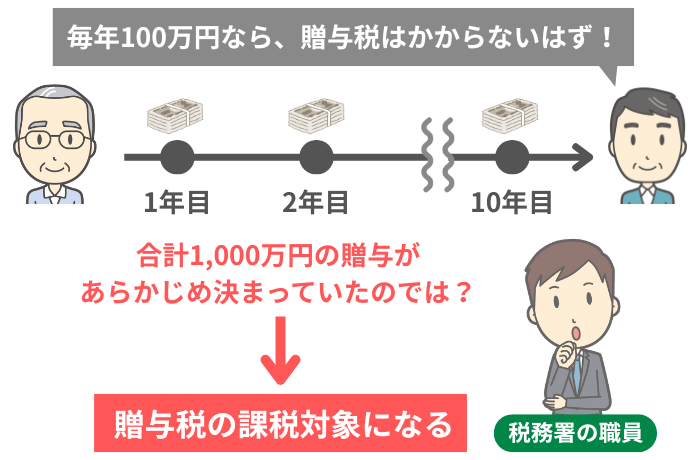

前述のとおり、生前贈与は課税方式に関わらず年110万円までなら贈与税はかかりません。ただし、実際の贈与時に「毎年、同じ日に同じ金額を贈与する」などの行為は避けるべきです。

仮に「親が子に10年間、毎年4月1日に100万円を贈与」し続けたとします。

この場合、税務署からは「あらかじめ1,000万円の贈与が決まっており、それを10回に分けて定期的に振り込んだだけ(定期贈与)」と判断されるリスクがあります。

定期贈与と認定されると「1,000万円を一括で贈与した」とみなされ、基礎控除を超えた金額の890万円に対して、贈与税を支払わなければなりません。

税務調査などで定期贈与と判断されないためには、下記のような工夫が有効です。

- 贈与契約書は、毎年の贈与のたびに作成する

- 贈与金額を毎年変える

- 贈与の時期を毎年変える

- 贈与しない年もつくる

基礎控除を超えた場合は、贈与税の申告・納付を必ず行う

1年間に受け取った贈与財産の合計額が基礎控除額(110万円)を超える場合は、贈与税の申告および納付が必要です。

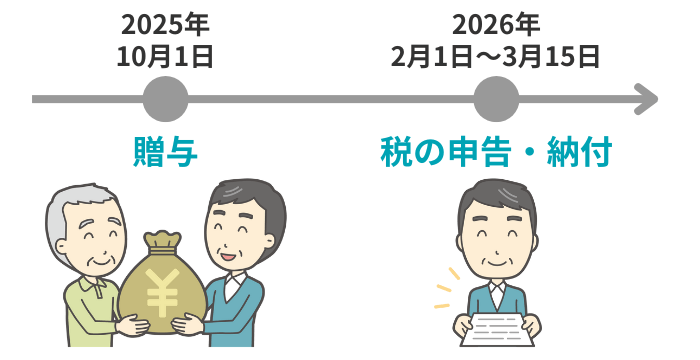

その年の1月1日から12月31日までに受けた贈与について、翌年の2月1日から3月15日までの期間に、所轄の税務署へ申告してください。

たとえば、2025年10月1日に贈与を受けた場合、2026年の2月1日から3月15日までに申告と納付を完了させる必要があります。

このとき、税務署に提出する「贈与税の申告書」には下記の内容を記載し、受贈者の住所地を管轄している税務署へ提出します。

- 受贈者の住所・氏名・生年月日

- 贈与者の住所・氏名・生年月日・続柄

- 財産の種類・細目・利用区分・銘柄

- 財産の所在場所

- 財産の取得年月日

- 財産の価額

- 財産の数量・単価・固定資産税評価額

- 過去の申告における特別控除額 など

贈与税申告書の提出後は、贈与税の納付を行います。税務署の窓口もしくは郵送で受け取れる「納付書」に必要項目を書き入れましょう。

納付書が完成したら「贈与税の申告をした税務署」や「金融機関」等へ持参し、税金を納めます。

なお、金融機関や税務署の窓口での現金納付のほか、以下のようなキャッシュレス納付も選択できます。

- クレジットカード納付

- QRコード納付

- 口座引き落とし

- インターネットバンキング納付

- スマホアプリ納付

贈与税の申告の方法や必要書類については、下記の記事でも詳しく紹介していますので、併せてご覧ください。

暦年贈与を効果的に活用するには?

暦年贈与は単独で活用できるのはもちろんのこと、他の課税方式や贈与税の非課税制度と組み合わせて活用することも可能です。

ここからは、暦年贈与を効果的に活用するためのポイントを、以下の順で解説します。

- 途中で「暦年課税」から「相続時精算課税」に切り替える

- 贈与者が異なる場合は、「暦年課税」と「相続時精算課税」を併用できる

- 贈与税の非課税制度を併用できるかどうかを検討する

途中で「暦年課税」から「相続時精算課税」に切り替える

贈与者の資産が多額かつ、相続開始まで7年を超える長期間を見込めるのであれば、まずは「暦年課税」を活用するのがおすすめです。

その後、贈与者が年齢を重ねてきたら「相続時精算課税」に切り替えることで、年110万円の基礎控除枠を活用し続けることができます。

この方法をとることで、贈与者が亡くなる7年前までに贈与された財産に適用される「持ち戻し」の影響を避けつつ、長期にわたる計画的な財産承継を行うことができます。

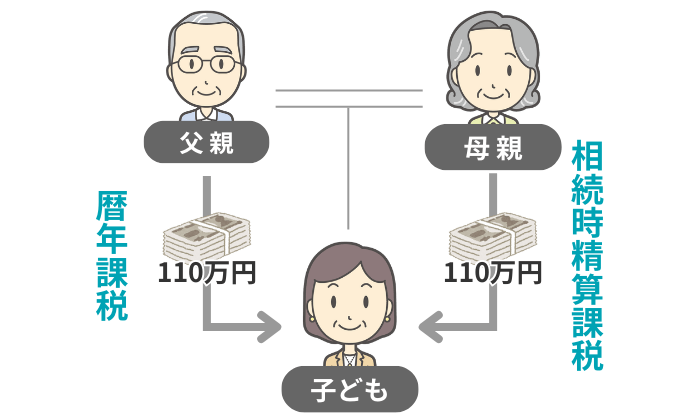

贈与者が異なる場合は「暦年課税」と「相続時精算課税」を併用できる

1人の贈与者から受ける贈与について、同じ年中に「暦年課税」と「相続時精算課税制度」の両方を適用することはできません。

しかし、「贈与者が異なる」場合であれば、それぞれの贈与について制度を併用することが可能です。

| ◯できる | ✗できない |

|---|---|

| 父親からは「暦年課税」、母親からは「相続時精算課税制度」といったように、贈与者ごとに制度を分けること | 同一の贈与者から、現金は「暦年課税」、不動産は「相続時精算課税制度」というように、財産の種類ごとに制度を分けること |

たとえば、「父親からは暦年課税、母親からは相続時精算課税」というように贈与者が2人いる場合、それぞれの贈与で別の制度を選んで併用できます。

| 贈与者 | 贈与の方法 |

|---|---|

| 父親 | 届け出をせず、「暦年課税」を適用 |

| 母親 | 税務署に届け出をして、「相続時精算課税」を選択 |

このケースでは、子はそれぞれの制度の「年110万円の基礎控除」を活用できるため、合計で年220万円まで贈与税がかからずに財産を受け取れます。

「相続時精算課税と暦年課税のいずれかが、基礎控除額を超えた」場合の注意点

相続時精算課税と暦年課税のいずれかが基礎控除額を超えた場合には、贈与税の申告をしなければなりません。

このとき、基礎控除額を超えた方はもちろんのこと、超えなかった方の課税方式の内容も必ず申告書に記載しなければなりません。

「片方の贈与が基礎控除額以下なら申告不要」と誤解して記載を怠ると、申告漏れ要因となるため特に注意が必要です。

贈与税の非課税措置を併用できるかどうかを考慮する

特定の目的のために財産を贈与する場合、暦年課税の基礎控除(年110万円)とは別に利用できる「贈与税の非課税措置」がいくつか存在します。

これらの制度を暦年贈与と併用すれば、より多くの資産を贈与税をかけずに次世代に渡すことができます。

| 名称 | 概要 | 対象となる受贈者(孫等)の年齢 | 非課税の上限額 | 適用期限 |

|---|---|---|---|---|

| 「教育資金の一括贈与」に係る贈与税の非課税措置 | 入学金や授業料などに充てる資金を一括で贈与できる | 30歳未満 | 1,500万円(※学校等以外への支払いは500万円まで) | 令和8年3月31日(※延長なし) |

| 「結婚・子育て資金の一括贈与」に係る贈与税の非課税措置 | 結婚費用や、出産・育児にかかる費用を一括で贈与できる | 18歳以上50歳未満 | 1,000万円(※結婚費用は300万円まで | 令和9年3月31日 |

| 「住宅取得等資金贈与」を受けた場合の贈与税の非課税措置 | マイホームの購入や新築、増改築のための資金を贈与できる | 18歳以上 | 1,000万円(※省エネ等住宅以外は500万円まで) | 令和8年12月31日 |

なお、「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」と「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」を適用した場合、贈与契約が終了した場合に口座内に残額があると、その残額は贈与税の課税対象となります。

また、これらの制度の贈与契約中に贈与者が亡くなった場合、残額が相続税の課税対象となる可能性がある点にも注意が必要です。

「教育資金の一括贈与」に係る贈与税の非課税措置に関する注意点

「2026年度(令和8年度)税制改正大綱」において、教育資金の一括贈与に係る贈与税の非課税措置については、適用期限(令和8年3月31日)は延長しないこととなりました。

なお、令和8年3月31日をもって、新規の契約(信託等可能期間)は終了しますが、その日までに拠出された金銭等については、制度終了後も引き続き非課税措置が適用されます。

暦年贈与を上手に活用して税負担の軽減に繋げよう

この記事では、暦年贈与の概要や相続時精算課税との違いなどを解説しました。

暦年贈与を上手に活用すると税負担の軽減に繋がりますが、方法を間違えてしまうと思ったような効果が出ません。

「毎年、どれほどの金額を贈与すべきか」「課税方式は、暦年課税と相続時精算課税のどちらを選ぶべきか」などの判断は、その方が置かれている状況によって異なります。

そのため、税負担を大きく軽減したいのであれば、相続を専門とする税理士にいちど相談してみることをおすすめします。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。