記事の要約

- 扶養義務とは、自力での生活が困難な親族に対して、経済的な援助を行う義務のこと

- 援助が必要な人の「配偶者・父母・兄弟姉妹・子ども・祖父母」などが扶養義務を負う

- 扶養義務がある人に対して、生活費や教育費を渡しても、贈与税はかからない

「相続手続きを進めているなかで扶養義務という言葉が出てきたけれど、具体的に誰にどんな義務があるの?」

扶養義務は、「自力での生活が困難な人」に対し、その方の「配偶者・父母・兄弟姉妹・祖父母・子ども」などが援助をしなければならない義務のことです。

この記事では、扶養義務の概要や相続における影響などをお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

相続に関してわからないことがあれば、下記からお気軽にご連絡ください。

目次

扶養義務とは?

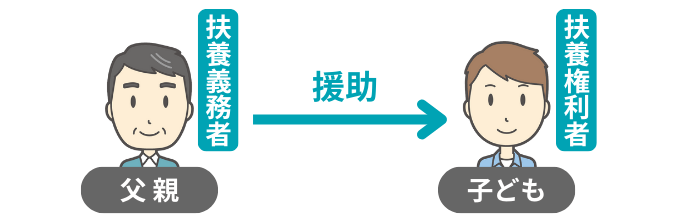

扶養義務とは、自力での生活が困難な親族に対して、経済的な援助を行う法的な義務のことです。

一般的に、親族を援助する義務がある人を「扶養義務者」、援助を受ける権利がある人を「扶養権利者」または「要扶養者」といいます。

扶養義務者の範囲

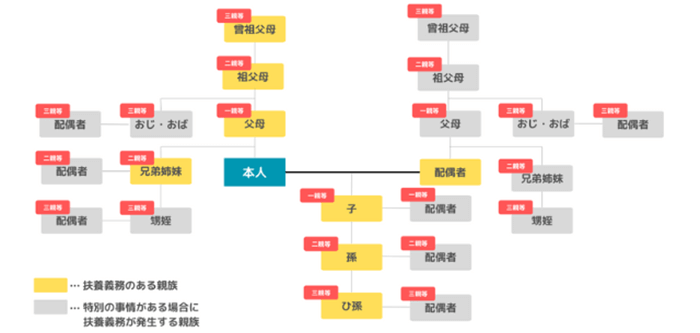

扶養義務者に該当する人の範囲は、下図のとおりです。

まず、民法の第877条では、援助が必要な人の「直系血族」と「兄弟姉妹」に扶養義務があると規定されています。

民法

(扶養義務者)

第877条 直系血族及び兄弟姉妹は、互いに扶養をする義務がある。

2 家庭裁判所は、特別の事情があるときは、前項に規定する場合のほか、三親等内の親族間においても扶養の義務を負わせることができる。

3 前項の規定による審判があった後事情に変更を生じたときは、家庭裁判所は、その審判を取り消すことができる。引用元 民法|e-Govポータル

「直系血族」とは、自分を中心に「父母・祖父母・子ども・孫」のように、縦のつながりを持つ親族のことです。

また、「3親等内の親族」で、「長年同居して家計を共にしている」など、親子や兄弟姉妹に近い関係性がある場合、裁判所がその親族にも扶養義務を認めることがあります。

さらに、民法の第752条では次のように規定されており、「夫婦間」でも相互に扶養義務があると解されています。

民法

(同居、協力及び扶助の義務)

第752条 夫婦は同居し、互いに協力し扶助しなければならない。引用元 民法|e-Govポータル

以上が、「民法」で定められた扶養義務者の範囲です。

一方、「相続税法」では、扶養義務者について次のように規定されています。

相続税法

(定義)

第1条の2 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

1 扶養義務者 配偶者及び民法第877条(扶養義務者)に規定する親族をいう。

(後略)引用元 相続税法|e-Govポータル

この条文で規定されている扶養義務者の範囲は、民法と同じです。

ただし、国税庁からは下記の通達が出ており、裁判所の審判がなくても「3親等内の親族で生計を一にする者」は、相続税法では「扶養義務者」として取り扱うことになっています。

国税庁の通達

1の2-1 相続税法第1条の2第1号に規定する「扶養義務者」とは、配偶者並びに民法第877条(扶養義務者)の規定による直系血族及び兄弟姉妹並びに家庭裁判所の審判を受けて扶養義務者となった三親等内の親族をいうのであるが、これらの者のほか三親等内の親族で生計を一にする者については、家庭裁判所の審判がない場合であってもこれに該当するものとして取り扱うものとする。

なお、上記扶養義務者に該当するかどうかの判定は、相続税にあっては相続開始の時、贈与税にあっては贈与の時の状況によることに留意する。引用元 国税庁Webサイト

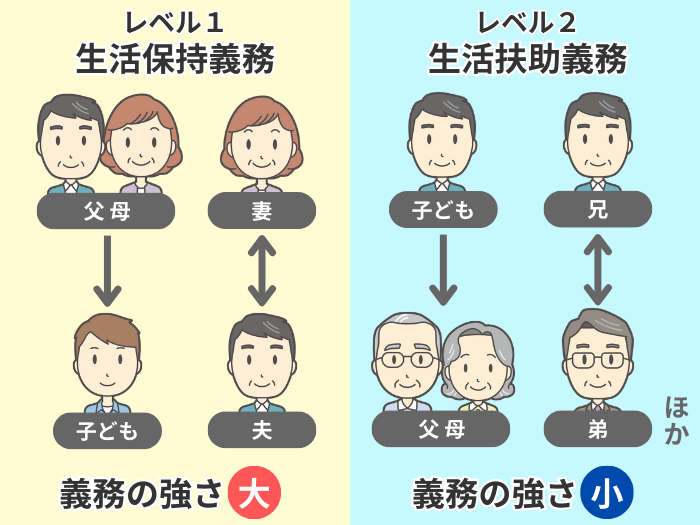

「生活保持義務」と「生活扶助義務」

扶養義務には、次の2つの種類があると解釈されています。

| 義務の種類 | 概要 |

|---|---|

| 生活保持義務 |

【扶養義務者】 ■ 未成熟の子ども(未成年や学生など)の親 ■ 配偶者 【義務の内容】 |

| 生活扶助義務 |

【扶養義務者】 ■ 「未成熟の子どもの親」と「配偶者」以外 【義務の内容】 |

自分の「親」や「兄弟姉妹」に対して負う扶養義務は、あくまで「生活扶助義務」です。

そのため、ご自身の生活に金銭的な余裕がないのであれば、援助を拒否しても法的に問題はありません。

なお、生活保護法では「扶養義務者による扶養は、生活保護に優先して行われる」とされています。

生活保護法

(保護の補足性)

第4条 保護は、生活に困窮する者が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することを要件として行われる。

2 民法に定める扶養義務者の扶養及び他の法律に定める扶助は、すべてこの法律による保護に優先して行われるものとする。

3 前二項の規定は、急迫した事由がある場合に、必要な保護を行うことを妨げるものではない。引用元 生活保護法|e-Govポータル

これは「国が助ける前に、まずは家族で助け合ってください」という原則を示したものですが、「無理をしてでも助けなければならない」という趣旨ではありません。

扶養義務者が援助できないケースでは、生活保護の受給が可能になり、援助が必要な方の生活が守られます。

相続における「扶養義務」の影響

「相続」に関連する場面で、扶養義務がおよぼす影響は次の3つです。

それぞれについて、詳しく見ていきましょう。

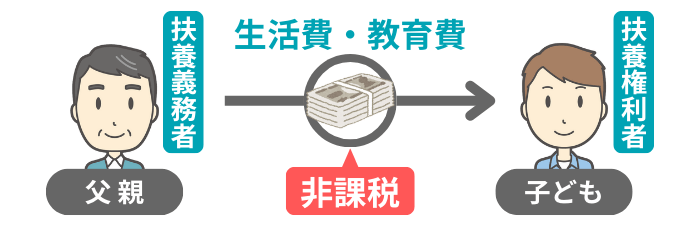

影響1:生活費・教育費の贈与は「非課税」になる

1年間で110万円以上の財産を贈与された方には、「贈与税」が課されます。

ただし、扶養義務者(親・祖父母など)から、扶養権利者(子ども・孫など)に渡す「生活費」や「教育費」には、原則として贈与税がかかりません。

相続税法

(贈与税の非課税財産)

第21条の3 次に掲げる財産の価額は、贈与税の課税価格に算入しない。

1 法人からの贈与により取得した財産

2 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

(後略)引用元 相続税法|e-Govポータル

たとえば、次のようなケースでは、金額に関わらず「非課税」でお金を渡せます。

- 大学の入学金や授業料を支払う

- 一人暮らしをする子どもに、毎月の家賃や生活費を仕送りする

- ケガや病気をした人の治療費・入院費を支払う

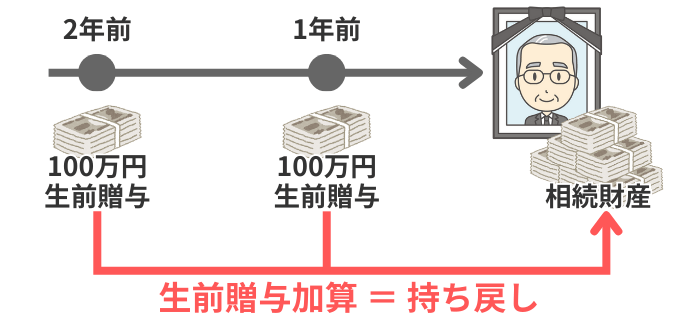

さらに、この範囲で渡したお金は、扶養義務者が亡くなった際の相続税の計算において「生前贈与加算(持ち戻し)」の対象外となります。

通常、被相続人が亡くなる前の7年以内※1に、相続で財産を取得することとなった相続人と受遺者※2に贈与された財産は、相続財産に足し戻して、相続税を計算します。

一方、生活費や教育費として渡したお金には、「生前贈与加算ルール」は適用されないので、結果的に相続税の負担が軽くなります。

ただし、これらの贈与税・相続税におけるメリットを受けるためには、次の要件を満たしていなければなりません。

- 扶養義務者は、「必要な都度」お金を渡す

- 扶養権利者は、そのお金を「受け取った目的の支払い」に使い果たす

「大学の学費」の例では、4年分を一括で渡したり、受け取った人がそのお金を貯金に回したりした場合、「贈与税の課税対象」や「相続税の生前贈与加算ルールの対象」になるのでご注意ください。

- ※1

- 2024年1月1日以降の贈与から、持ち戻し期間が従来の「3年」から「7年」へと段階的に延長されている

- ※2

- 故人の遺言によって財産を取得した人

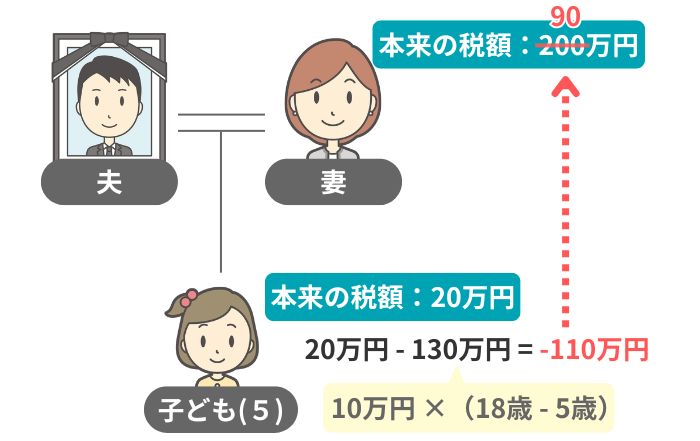

影響2:未成年者・障害者控除で「引ききれない額」は扶養義務者から控除できる

相続税には、未成年者や障害のある方が遺産を取得した場合、その方の税額から一定額を差し引ける「未成年者控除」と「障害者控除」という制度があります。

| 制度 | 控除できる額 |

|---|---|

| 未成年者控除 | 10万円 ×(18歳 – 相続時の年齢) |

| 障害者控除 |

【一般障害者】 10万円 ×(85歳 – 相続時の年齢) 【特別障害者】 |

この2つの制度では、本人が控除額を使いきれないとき、その余りを「本人の扶養義務者」の税額から差し引くことが可能です。

これにより、家計全体の税負担が軽くなります。

影響3:「寄与分」を主張するには「扶養義務を超える貢献」が必要

遺産分割協議の場では、「私は親の介護をしたのだから、遺産を多くもらう権利があるはずだ」などと主張する人が出てきて、トラブルになることがあります。

このような場面では、「寄与分」という考え方がポイントになります。

寄与分とは、故人の財産の維持・増加に「特別な貢献」をした人が、その度合いに応じて多めに遺産を相続できる仕組みのことです。

この寄与分を認められるためには、扶養義務を超える貢献が必要です。

寄与分の詳細は下記の記事でお伝えしていますので、併せてご覧ください。

扶養義務に関するよくある質問

最後に、扶養義務に関する次の質問にお答えします。

Q1:扶養義務者が複数いる場合の優先順位は?

法律には、扶養義務者の優先順位に関する決まりはありません。

優先順位が問題になった際には、まず扶養義務がある人たちで「誰が扶養するか」を話し合い、それで決まらない場合は家庭裁判所が決定することになります。

根拠法令

(扶養の順位)

第878条 扶養をする義務のある者が数人ある場合において、扶養をすべき者の順序について、当事者間に協議が調わないとき、又は協議をすることができないときは、家庭裁判所が、これを定める。扶養を受ける権利のある者が数人ある場合において、扶養義務者の資力がその全員を扶養するのに足りないときの扶養を受けるべき者の順序についても、同様とする。引用元 民法|e-Govポータル

なお、基本的には「生活保持義務がある人※1」が「生活扶助義務がある人※2」よりも優先されると考えられています。

- ※1

- 「未成熟の子ども(未成年や学生など)の親」と「配偶者」

- ※2

- 「未成熟の子どもの親」と「配偶者」以外

Q2:扶養義務者になる人の年齢制限はある?

扶養義務に年齢制限はありません。

親は何歳になっても、子どもに対する扶養義務は残り続けます。また、未成年者でも資産があれば、親などに扶養義務を負う可能性があります。

ただし、義務の種類が「生活保持義務」ではなく「生活扶助義務」の場合は、自身の状況に応じて、無理のない範囲で援助すれば構いません。

Q3:同居していない親族にも扶養義務を負う?

同居の有無に関わらず、親子や兄弟姉妹などの身分関係があれば、扶養義務は発生します。

このため、同居していない親族に対しても、扶養義務を負うことがあります。

相続の悩みは専門家に相談しましょう

本記事では、扶養義務の内容と相続への影響をお伝えしました。

「自分の場合は、扶養義務が相続手続きにどのような影響を及ぼすのか、もう少し詳しく知りたい」

このように感じられた方は、VSG相続税理士法人までお気軽にご連絡ください。

当事務所では、相続に関する相談を無料で受け付けております。