記事の要約

- 相続税の外国税額控除とはどのような制度なのか

- 相続税の外国税額控除の適用要件や計算方法

- 相続税の外国税額控除の適用時に注意すべき

外国税額控除とは、海外にある被相続人の財産を相続または遺贈により取得した場合に、その財産に対し国外で課された相続税相当の税金を日本の相続税額から控除できる制度です。

外国税額控除には適用要件があるうえに、控除額の計算は複雑な手順を踏む必要があります。概要を確認しておくと、控除を適用するかどうかの判断材料となることでしょう。

この記事では相続税の外国税額控除について、適用要件の概要や計算方法、注意点などを中心に解説していきます。

目次

二重課税を防ぐための制度「相続税の外国税額控除」とは

相続税の外国税額控除は、国際的な二重課税の解消を目的とした控除制度です。

被相続人の財産が日本と海外の両方に存在する場合、相続発生時に日本で相続税が課されると同時に、国外の財産に関してはその国で相続税に相当する税金が課されることがあります。

このようなケースでは、同じ財産に対して二重に税金を支払うことになり、納税者の負担が大きくなってしまいます。

相続税の外国税額控除を適用可能な場合、海外で支払った相続税相当の税額を、日本の相続税額から一定の限度額まで差し引くことができます。

相続税の外国税額控除の適用要件

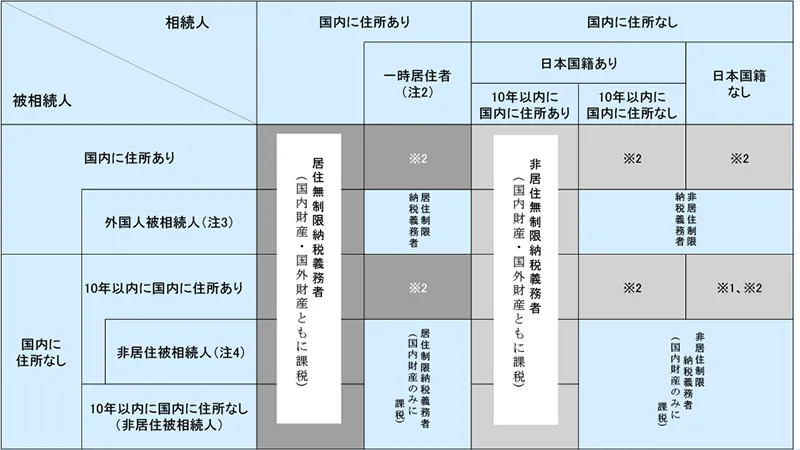

相続税の外国税額控除を適用するには、前提として対象者が「無制限納税義務者」でなければなりません。

「無制限納税義務者」には、相続または遺贈により遺産を取得した際、日本と海外の双方にある全ての財産に相続税がかかります。

相続税の納税義務者の区分表

引用元 国税庁

無制限納税義務者かどうかは、「遺産を取得した際に日本に住所があるか」や「遺産を取得した時に日本に住所がなくとも、日本国籍を有していて、相続開始前10年以内に日本に住所を有していたことがあるか」によって判断します。

そのうえで、相続税の外国税額控除を適用するためには、以下の2つの要件を満たす必要があります。

- 相続または遺贈により国外財産を取得した

- 取得した国外財産について日本の相続税に相当する税が課された

相続または遺贈により国外財産を取得した

相続税の外国税額控除は、相続または遺贈によって日本国外にある財産を取得した場合に限り適用されます。

そのため、取得した国内財産に海外の相続税相当の税が課されたとしても、適用することはできません。

また、相続開始の年に被相続人から国外財産の生前贈与を受け、生前贈与加算の対象となる場合も適用が可能です。

取得した国外財産について日本の相続税に相当する税が課された

相続税の外国税額控除の適用には、被相続人が保有していた国外財産に対して、その国の法令により「日本の相続税に相当する税金が課されている」必要があります。

- 「ある」国の例

- アメリカ、イギリス、フランス、ドイツなど

- ない国の例

- カナダ、オーストラリア、スウェーデン、ニュージーランドなど

「日本の相続税に相当する税金」とは、被相続人が亡くなったことをきっかけに取得した財産に課される税金を指します。たとえ海外で課税された税金であっても、消費税や不動産取得税などに相当する税金は外国税額控除の対象にはなりません。

また、日本の相続税は財産を受け取った相続人(受遺者)に対して課税されますが、アメリカのように被相続人に課税される国もあります。

外国税額控除は、国外財産に対する日本の相続税相当の課税の有無により判断されるため、課税対象が相続人、被相続人のどちらであるかは関係なく適用されます。

相続税の外国税額控除の計算方法

外国税額控除では控除できる金額に上限があり、以下の2つの金額のうち少ない方で控除されます。

- 1.対象の相続人が外国で納付した相続税に相当する税額

- 「外国で納付した相続税に相当する税額」とは、外国に納税したその国で日本の相続税に相当する税です。アメリカの「遺産税」のように、遺産から税が差し引かれた額を相続するものも含まれます。

- 2.対象の相続人の日本での相続税額 ×(その相続人が相続した国外財産の価額 ÷ その相続人の相続財産の合計額)

-

このうち「対象の相続人の日本での相続税額」は相続人それぞれの相続税額を計算し、相次相続控除までの税額控除を差し引いた金額を指します。

「相続した国外財産の価額」は、国外財産の合計額からその国外財産に係る債務の金額を控除した金額を指します。

「外国で納付した相続税相当の税額」を考慮する場合、通常だと外貨で納付していることから、納付した外貨を円に換算しなければなりません。

外国で納付した相続税相当の税額を日本円に換算する場合、「その国の相続税に相当する税の納付期限日」または「国内から送金する日」のTTS(対顧客直物電信売相場)で円に換算します。

外国税額控除の計算時の注意点

日本の相続税の税率よりも外国で課された相続税相当の税率が高い場合、限度額を超えた分の税額は控除できません。

相続税の外国税額控除の計算事例

ここでは、具体的な例を用いて相続税の外国税額控除額を計算してみましょう。今回は、父と子どもの2人家族で、子どもが父の相続財産すべてを相続するケースを用いて紹介します。

事例

父と子の2人家族で、子が父の相続財産すべてを相続する場合

【前提条件】

・被相続人:父

・法定相続人:子ども1人

・相続財産総額:1億2,000万円(債務や葬式費用はないものとします)

日本国内の預貯金:9,000万円

アメリカの不動産:3,000万円

・日本での相続税額(外国税額控除適用前):1,000万円

・アメリカでの不動産3,000万円に対して、相続税に相当する税2万ドル(1ドル=150円換算)が課された。

外国税額の円換算では、原則として「その国の相続税に相当する税の納付期限日」または「国内から送金する日」の金融機関における「TTS」を用います。

TTSとは

「TTS」とは、為替レートのうちの一つで、金融機関が顧客に外貨を売る時の為替相場です。

海外の相続税相当の税を納付する場合、「納税者が金融機関で円を外貨に替えて納付する」という前提から、相続税の外国税額控除の計算時には「TTS」が使われます。

この事例では計算を分かりやすくするため、1ドル=150円と仮定します。

| 計算の流れ | 具体的な計算 |

|---|---|

| 1.アメリカで納めた相続税相当の税額(円換算)の算出 |

今回の事例では、外国で納めた相続税額は2万ドルです。 これを1ドル=150円で換算すると、300万円となります。 |

| 2.日本の相続税のうち、アメリカの財産にかかる部分の税額(控除限度額)の算出 |

日本の相続税のうち、アメリカの財産にかかる部分の税額(控除限度額)を以下の数式で算出します。 【計算式】 1,000万円(日本の相続税) × (3,000万円(アメリカでの財産)÷ 12,000万円(相続財産の合計額)) = 250万円 |

| 3.控除額の決定 |

ステップ1で算出した「外国で納めた相続税額(300万円)」と、ステップ2で算出した「日本の相続税のうち外国財産にかかる部分の税額(250万円)」を比較します。 「外国で納めた相続税額(300万円)」>「日本の相続税のうち外国財産にかかる部分の税額(250万円)」 少ない方の金額が控除されるため、この事例での外国税額控除額は250万円となります。 |

| 4.最終的に日本で納める相続税額の算出 |

相次相続控除後の日本の相続税額1,000万円から、控除額250万円を差し引きます。 1,000万円 – 250万円 = 750万円。 |

相続税の外国税額控除を適用するための必要書類

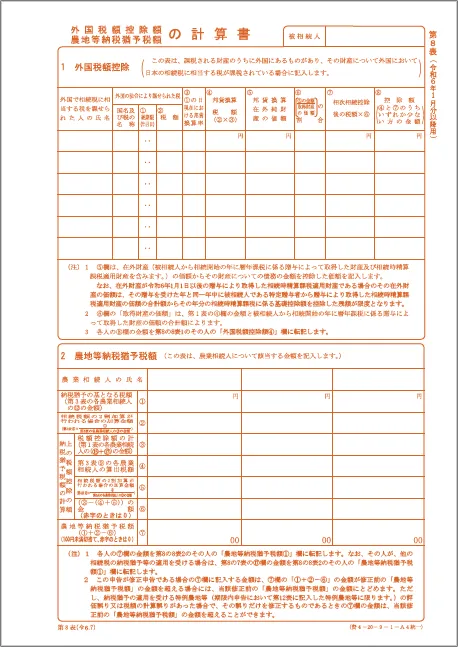

外国税額控除の適用を受けるためには、相続税申告書の提出が必要です。

「相続税申告書第8表 (外国税額控除額の計算書)」の各項目をつかって外国税額控除額を計算したうえで、その金額を相続税申告書第1表に転記します。

相続税の申告書「第8表」

引用元 国税庁

また、控除額の根拠として、国外財産の所在地で相続税相当の税金を支払ったことを証明する書類を添付します。「外国で提出した相続税申告書の写し」など、海外で課税された税額が確認できる資料が該当します。

これらの書類は相続税の申告期限までに、被相続人が亡くなったときの住所地を所轄する税務署に提出する必要があります。

相続税の外国税額控除の適用時に注意したいケース

外国税額控除を適用する際には、いくつかの注意点があります。

- 申告期限までに海外の相続税額が確定しない場合

- 他の税額控除の適用で日本の相続税が0円になる場合

ここからは、それぞれの注意点について詳しく解説していきます。

申告期限までに海外の相続税額が確定しない場合

国際相続で相続手続きや税務申告に時間がかかった場合、日本の相続税の申告期限までにその国における相続税額が確定しないことがあります。

このような場合、日本の相続税の期限内申告では外国税額控除の適用をせずに相続税申告書を提出します。

その後、該当する国の相続税額が確定したあとに「更正の請求」を行うことで、過払い分の相続税の還付を受けることが可能です。

他の税額控除の適用で日本の相続税が0円になる場合

日本の相続税には税負担を減らすことができる税額控除が複数あり、適用時の優先順位が定められています。

- 暦年課税分の贈与税額控除

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

- 相続時精算課税分の贈与税額控除

外国税額控除の適用前に先順位の控除によって日本の相続税額が0円になる場合、納付すべき相続税額が残らないことから、控除を受けることはできません。

たとえば、被相続人の国外財産を取得した配偶者が「配偶者の税額軽減(相続税の配偶者控除)」を適用したことで日本の相続税額が0円になった場合、外国税額控除は適用されません。

外国税額控除に関する疑問は専門家に相談しよう

今回の記事で取り上げた通り、相続税の外国税額控除は、適用要件の判断や計算方法が複雑になる傾向があります。

したがって、海外財産を持つ方の相続が発生したときに少しでも不安や疑問がある場合は、相続税に強い税理士への専門家に相談することがおすすめです。

早期に相談することで、十分な節税対策を講じたり、申告手続きの負担を軽減したりなど、多くのメリットが得られるでしょう。