記事の要約

- 結婚・子育ての資金贈与に関する特例の概要を理解できる

- 結婚・子育ての資金贈与に関する特例の利用要件を理解できる

- 特例のメリットやデメリットがわかる

- 2021年の税制改正によって変更された特例の内容がわかる

子どもや孫へ、結婚資金や新生活、出産にかかる費用を渡したいとき、「結婚・子育て資金の一括贈与」の特例制度が活用できるかもしれません。

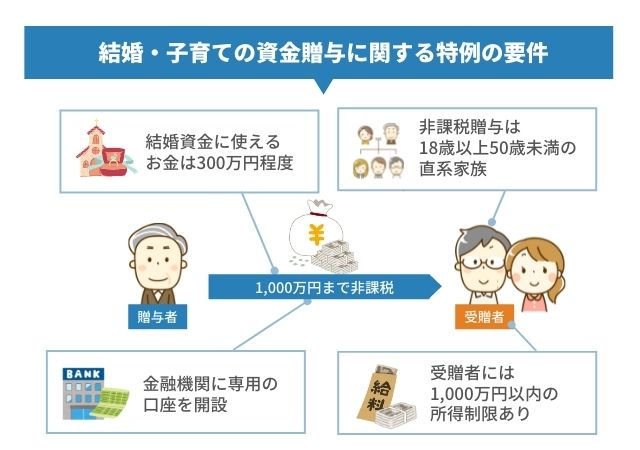

「結婚・子育て資金の一括贈与の特例」は、2015年4月1日から2027年3月31日までの間に、祖父母や父母など(以下「贈与者)から18歳以上50歳未満の子や孫など(以下「受贈者」)へ贈与をすると、一定の要件を満たした場合、最大1,000万円まで贈与税が非課税となる制度です。

この記事では、結婚・子育て資金一括贈与の特例の概要や、制度の利用方法、制度利用時の注意点について詳しく解説します。

目次

結婚・子育て資金一括贈与の特例の概要

「結婚・子育て資金一括贈与の特例」とは、一定の要件を満たした場合は、直系尊属である父母・祖父母などから、直系卑属である18歳以上50歳未満の子や孫などへ、「結婚や子育てに必要な費用」として一括贈与された資金について、最大1,000万円まで贈与税を非課税とする制度です。

将来の経済的不安が若年層に結婚・出産を躊躇させる大きな要因の一つとなっていることを踏まえ、両親や祖父母の資産を早期に移転することを通じて、子や孫の結婚・出産・子育てを支援するため、本制度は創設されました。

贈与税には、年間110万円までの非課税枠(基礎控除)があります。そのため、生活を営むための費用が必要になるたびに非課税枠の範囲内で贈与をすれば、贈与税は課されません。

しかし、結婚すると挙式や新生活、出産でまとまった費用が必要になることも珍しくありません。

結婚・子育て資金一括贈与の非課税制度を利用すれば、贈与税の基礎控除額を超える金額でも、非課税で贈与することができます。

結婚や出産という、受贈者にとって大きなライフイベントに対して、まとまった費用を贈与でき、受贈者の家計の負担軽減につなげられる点が、この制度のメリットです。

また、贈与資金の用途が「結婚・子育てに関する費用」と限定されていますので、贈与者の希望に沿った贈与が叶います。

誰が贈与者となれるのか

贈与者となることができる人は、受贈者の直系尊属です。直系尊属とは、父母・祖父母・曾祖父母といった立場の人を指します。

誰が贈与を受けられるのか

受贈者になることができるのは、以下の条件を満たす人です。

- 贈与を受けた日において18歳以上50歳未満の直系卑属(子や孫、曾孫)

- 前年分の所得税に係る合計所得金額が1,000万円以下

結婚・子育て資金とは?

「結婚・子育て資金」には、以下のような金銭が該当します。

結婚や新生活にかかる費用のほか、妊婦健診や未就学児の保育料も対象です。

- (1)結婚に際して支払う金銭(限度額300万円)

- ① 挙式費用、衣装代等の婚礼(結婚披露)費用(婚姻の日の1年前の日以後に支払われるもの)

② 家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの) - (2)妊娠、出産及び育児に要する金銭

- ③ 不妊治療・妊婦健診に要する費用

④ 分べん費等・産後ケアに要する費用

⑤ 子の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)など

結婚情報サービスやコンサル費用といった婚活費用、両家顔合わせ・結納式に要する費用、婚約指輪、結婚指輪の購入に要する費用、結婚式に向けたエステ代などは、結婚に関連する費用であっても制度適用外です。

また、新居の賃貸に関する費用には適用されますが、マイホーム購入代は適用外です。なお、住宅資金の贈与に関しては「住宅取得等資金の贈与税非課税制度」があります。

なお、保育料やベビーシッター代などの育児にかかる費用は、子が未就学児の場合において非課税対象となります。

こども家庭庁に費目リストがありますので、詳しくはこちらをご参照ください。

具体的な契約の流れ

結婚・子育て資金の一括贈与特例を利用するには、どのような手続きが必要なのでしょうか。

ここからは、具体的な契約の流れを紹介します。

贈与の仕方

(1)資金口座の開設等について

受贈者は、信託会社(信託銀行)、銀行等及び証券会社といった金融機関等との一定の契約に基づき、結婚・子育て資金口座の開設や資金を預け入れる手続きを行います。

結婚・子育て資金口座の開設等には、以下の3つの方法があります。

- ①信託受益権を取得(信託契約締結時(信託口座作成時)に贈与が成立)

- 受贈者は自身の名義で信託口座を開設し、贈与者は受贈者に「信託受益権」を贈与します。

信託口座を開設した時点で、信託契約が締結され、資金の贈与が成立します。 - ②書面による贈与により取得した金銭を銀行等に預入

- 受贈者の名義で専用の口座を開設し、贈与契約書を取り交わします。

通常の口座開設とは異なり、結婚・子育て資金管理のための専用の取り扱い契約になります。 - ③書面による贈与により取得した金銭等で証券会社等で有価証券を購入

- 書面での贈与契約を取り交わし、受贈者の名義で結婚・子育て資金非課税制度対応の専用口座(特定管理口座など)を証券会社等で開設した上で、有価証券を購入・管理します。

口座開設に手数料がかかる金融機関もあります。通常、管理報酬はかかりませんが、運用報酬は発生します。

結婚・子育て資金口座は、1個人(受贈者)につき1金融機関かつ1営業所(1支店・1出張所)でのみ開設できます。

贈与を証する書面(贈与契約書等)に基づき、贈与者からの贈与資金の預け入れをします。

受贈者の合計所得金額がわかる源泉徴収票のコピー、確定申告書のコピーの提出を求められますが、受贈者が所得がない場合、金融機関によって不要である場合と、所得がない旨を記した書面を提出する場合とがあります。

(2)結婚・子育て資金非課税申告書と税務署への提出について

受贈者が金融機関等の営業所等に「結婚・子育て資金非課税申告書」の提出等をすることにより、1,000万円まで贈与税が非課税となります。

この申告書は、金融機関等の営業所等が受理した日に受贈者の納税地の所轄税務署長に提出されたものとみなされ、受贈者が税務署に提出することはありません。

どのように資金を引き出すのか

贈与された結婚・子育て資金の払い出し方には、下記の2種類があります。どちらの方法で払い出すかは、結婚・子育て資金資金口座の開設等の時に選択します。

- (1)結婚・子育て資金を支払った後にその実際に支払った金額を口座から払い出す方法

- (2)(1)以外の方法

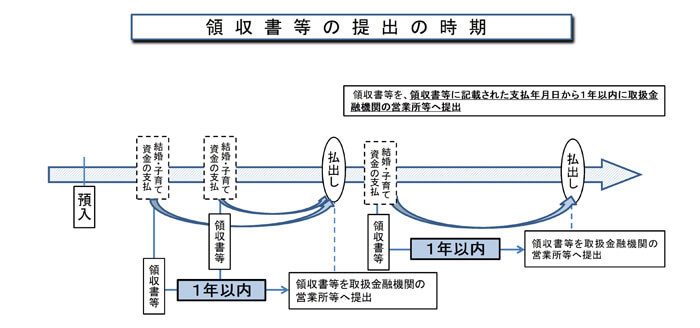

(1)結婚・子育て資金を支払った後にその実際に支払った金額を口座から払い出す方法

1つは、受贈者が結婚・子育て資金を立て替えた後、口座から払い出す方法です。

結婚・子育てにかかった費用は、一旦受贈者が立て替えます。その後、受贈者は、婚姻費用や子育て費用の領収書など、支払い内容を証明できる書類を金融機関等に提出し、結婚・子育て資金口座から費用を払い出します。

制度上、払い出しの手続きは領収書等に記載された支払年月日から1年を経過する日までに行う必要がありますが、金融機関によって細かい運用ルールが異なります。領収書の支払日と「同年中」に手続きを行わなければいけない金融機関もあるため注意しましょう。

直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A

引用元 国税庁

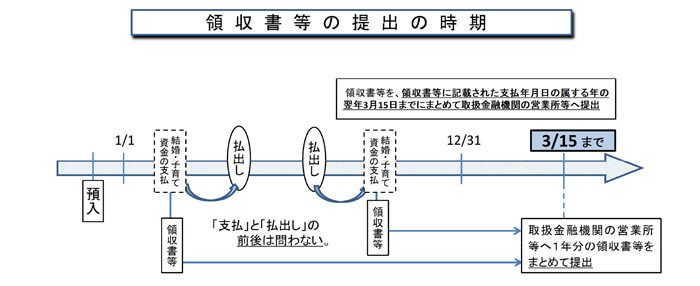

(2)(1)以外の方法を選択した場合

もう1つの方法は、婚姻費用や子育て費用を支払う前に、結婚・子育て資金口座から資金の払い出しを受ける方法です。

受贈者は、婚姻費用や子育て費用の領収書など「支払いの事実を証する書類」を、「領収書等に記載等がされた支払年月日の属する年の翌年3月15日までに」金融機関等の営業所等に提出します。

受贈者は、結婚式場などから請求書等を受け取った後、費用を支払う前に請求書を金融機関等に提出します。金融機関等は請求書の内容を確認した上で、結婚・子育て資金口座から資金を払い出します。受贈者は払い戻された資金で費用を支払います。

なお、金融機関等に提出した領収書等が「結婚・子育て資金以外に充当した」と判断された場合、既に払い出した金銭が贈与税の課税対象となることがあります。

直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A

引用元 国税庁

契約期間の終了時の残額はどうなるのか

結婚・子育て口座に係る契約は、次の(1)~(3)の事由に応じ、それぞれに定める日のいずれか早い日に終了します。

- (1)受贈者が50歳に達したこと

- (2)口座の残高が0(ゼロ)になり、かつ、その口座に係る契約を終了させる合意があったこと

- (3)受贈者が死亡したこと

(1)〜(2)の事由に該当したことにより、結婚・子育て口座に係る契約が終了した場合に、口座内に残額があるときは、その残額が終了の日の属する年に、贈与者から受贈者へ贈与があったとみなされます。

贈与税が課される場合の申告は、暦年課税と相続時精算課税、いずれの方法でも構いません。

この残額部分の贈与を暦年課税で申告する場合、2023年4月1日以後に贈与を受けた分は、直系尊属からの贈与ではありますが、特例税率ではなく一般税率が適用されます。

(3)の事由に該当したことにより、結婚・子育て口座に係る契約が終了した場合に、口座内に残高があるときは、受贈者に贈与税は課されません。

契約期間中に「贈与者が死亡した場合」の取り扱い等

契約口座内に残額がある状態で贈与者が死亡した場合、贈与者が死亡した旨を金融機関等の営業所等へ届け出る必要があります。

管理残額は、受贈者が贈与者から相続等により取得したものとみなされます。したがって、その贈与者の死亡に係る相続税の計算をするときに、その管理残額を含めて計算をする必要があります。

その結果、被相続人の純財産が基礎控除額を超える場合には、相続税の申告期限までに相続税の申告を行う必要があります。

受贈者が贈与者の子以外(孫など)の一定の者である場合には、管理残額のうち2021年4月1日以後に取得した信託受益権または金銭等に対応する部分は、「相続税の2割加算」が適用されます。

なお、相続税には、「死亡前7年以内に贈与された財産は、相続税の対象として加算される」というルールがあります。

ただし、贈与者の相続時において、受贈者が「結婚・子育て資金贈与の管理残高」以外の財産を受け取っていない場合、管理残高には相続税が課税されますが、相続開始前7年以内に受けた贈与を相続財産に加算する必要はありません。

結婚・子育て資金一括贈与特例の注意点

ここまでの説明で契約が終了する時や贈与者が死亡した時点に使い切らずに残額が残っていると、贈与税や相続税が課税されることがあるのがお分かりいただけたと思いますが、この特例にはまだ注意すべき点があります。

もともと生活費の贈与はその都度なら非課税

もともと、父母や祖父母と子や孫は扶養義務の間柄です。そのため、必要な都度支払われる生活費や教育費は、結婚・子育て一括贈与の特例制度の適用を受けていなくても贈与税は非課税です。

例えば父母や祖父母が挙式費用を支払った場合、その費用が社会通念上相当と認められる範囲内であれば、贈与税の課税対象とはなりません。ベビー用品の購入費として金銭を贈与しても、生まれてくる子や孫が日常生活を営むのに必要なものを購入する場合も、贈与税の課税対象外です。

しかし、新生活に伴う費用であっても、結婚・子育て資金一括贈与の特例において、家具・家電の購入費は制度適用外とされています。制度を利用する際は、非課税の対象となる費用の範囲を正確に把握し、適切に申告・手続きすることが重要です。

また、結婚・子育て資金一括贈与の特例制度を利用すると、まとまった金額を非課税で贈与できますが、契約終了時や贈与者が亡くなったときに贈与税、相続税が課税されることがあります。

特例を利用して贈与したいが、税負担の発生は避けたい場合、ある程度支出が決まっている分だけ贈与して、後日、必要となる分を追加で贈与する方法もあります。

結婚・子育て資金一括贈与の特例を利用する場合は、資金の使い道をよく話し合った上で、利用を検討しましょう。

受贈者になれるのは挙式や出産を控えている人

結婚・子育て資金の一括贈与特例は、その名のとおり「結婚や子育てに関する費用」に充てる場合に限り、一定の範囲で贈与税が非課税となる制度です。

結婚費用については「婚姻の日の1年前の日以後に支払われたもの」と期間が定められているため、婚姻日から数えて1年超の支出は制度適用対象外です。転居費用についても、制度上定められた期間内の支払いであることが条件です。

一方、子育て費用については、受贈者が50歳未満であるなどの要件を満たしていれば、婚姻年数に関係なく非課税対象となります。

なお、親が特定の子に対してのみ結婚資金や出産費用の援助を行ったが、他の子には同様の援助をしていない場合は、その援助分が「特別受益」として扱われ、相続時に遺産の先もらいとして相続時に取得する財産がその分減少する可能性があります。

結婚や出産を望まない子や孫がいる場合は、受贈者との不公平感につながらないよう注意しましょう。

贈与希望者が複数いる場合

1人の受贈者に対し、複数の人が贈与者となることは可能です。ただし、受贈者の非課税枠は1,000万円までと決められています。

例えば、父方の祖父から特例を利用して1,000万円の贈与を受けた場合、母方の祖父からの贈与はこの特例を利用することはできません。

他にも直系尊属となる人がいる場合は、贈与をする前にその人の意向を確認しておいたほうがよいこともあるでしょう。

まとめ

結婚・子育て資金一括贈与特例は、令和5年度税制改正大綱では、制度の廃止も含め、改めて検討するとされていましたが、令和7年度税制改正にて、「こども未来戦略」の集中取組み期間であるとして適用期限が2年延長された経緯があります。今後、廃止される可能性が強いため、贈与をお考えの方は、早めに検討した方がよいでしょう。

ただし、一括贈与の契約は取り消すことはできません。非課税枠に惹かれて贈与したものの、自身の老人ホーム入居費用が足りなくなってしまったという話も聞きます。

また、受贈者が50歳に達した時点で、使い残した結婚・子育て資金は贈与税の課税対象となります。口座内の残高は計画的に使い切ることが重要です。

また、小学校入学以降の入学金や学費等を援助したい場合は「教育資金一括贈与の非課税制度」もあり、子には結婚・子育て資金一括贈与制度を、孫には教育資金一括贈与制度を使うこともできます。

子や孫に援助をしたいし、相続税対策もしたいという場合、多額の資金を動かす前に、ぜひ相続に強い税理士に一度ご相談ください。