記事の要約

- 傍系血族とは、自身と同じ祖先(父母など)を持つものの、自身の直系ではない血族(兄弟姉妹や甥・姪など)

- 傍系血族には「遺留分」が認められていない

- 傍系血族が相続(遺贈)で遺産を取得した場合、相続税が2割加算される

相続に関係する言葉の一つに「傍系血族(ぼうけいけつぞく)」があります。

「傍系血族」とは、自分と同じ祖先(親や祖父母など)から枝分かれした横の繋がりがある血族のことです。

自身の子や両親といった家系図上の「縦の繋がり」である直系血族とは異なり、兄弟姉妹や叔父、叔母、いとこなどの血族を指します。

傍系血族が関わる相続では「遺産を取得した場合は相続税が2割加算される」等、直系血族が遺産を承継する場合とは異なる注意点が存在します。

この記事では、「家計図の中で誰が傍系血族にあたるのか」をはじめ、「傍系血族が相続人になるケース」、「傍系血族が関わる相続で注意したいポイント」を詳しく解説します。

目次

傍系血族(ぼうけいけつぞく)とは?

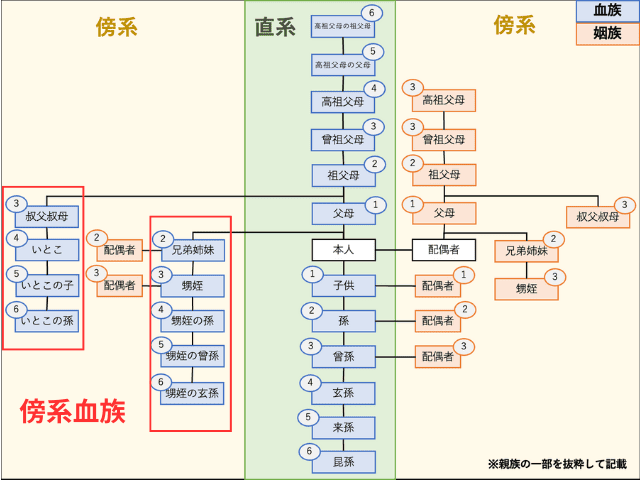

「傍系血族」とは、自身と同じ祖先(父母や祖父母など)を持つものの、自身の直系ではない「血族」のことを指します。

血族とは

血族(けつぞく)とは、自身と血縁関係にある人のことを指します。

この血族には、生物学的なつながりがある「自然血族」だけでなく、養子縁組によって法律上の親子関係が生じた「法定血族」も含まれます。

なお、自身の配偶者やその血族(配偶者の両親など)は「姻族」と呼ばれ、血族には含まれません。

具体的には、自身の「兄弟姉妹」やその子である「甥・姪」、親の兄弟姉妹である「叔父・叔母」、あるいはその子である「いとこ」といった親族が該当します。

また、血族には「直系(ちょっけい)」と「傍系(ぼうけい)」という違いがあります。

| 分類 | 定義 | 具体的な親族例 |

|---|---|---|

| 直系血族 | 自分の祖先から子孫へと直接つながる「縦」のライン | 父母、祖父母、子、孫、曾孫 |

| 傍系血族 | 共通の祖先から分かれた「横」のライン | 兄弟姉妹、叔父、叔母、甥、姪、いとこ |

直系血族は、家系図上の緑色のラインで示しているように、自身の祖先から子孫まで直接「縦に」繋がる関係です。

両親や祖父母など上にたどっていく関係を「直系尊属」、子や孫など下にたどっていく関係を「直系卑属」といいます。

一方で傍系血族は、親や祖父母などの自身と共通の祖先を一度たどってから、「横に」枝分かれする関係です。

傍系血族のうち、自身の叔父・叔母(両親の兄弟姉妹)のように自身よりも上の世代にあたる場合は「傍系尊属」、甥・姪(兄弟姉妹の子)のように下の世代にあたる場合は「傍系卑属」といいます。

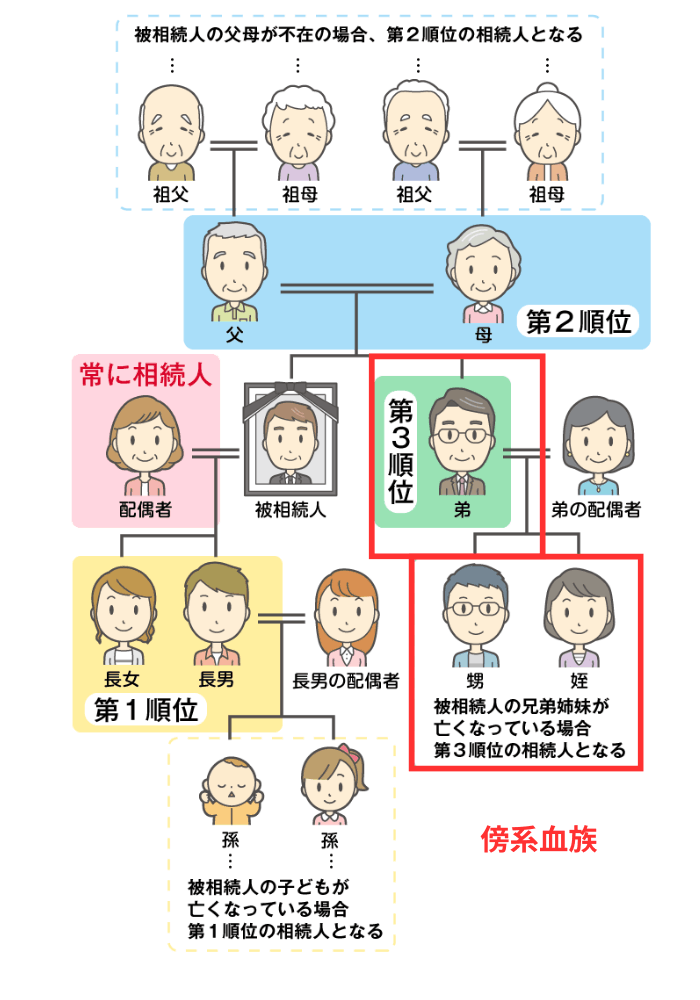

傍系血族が相続人になるケース

被相続人が遺言書を遺していない場合、傍系血族が相続人となるのは、「第1順位の相続人(子や孫)や、第2順位の相続人(父母や祖父母などの直系尊属)が一人もいない場合」に限られます。

この場合、被相続人に配偶者がいれば常に相続人になるほか、第3順位である被相続人の兄弟姉妹が相続人となるのです。

その法定相続分は、相続人の組み合わせによって以下のように変わります。

- 相続人が「配偶者」と「兄弟姉妹」の場合

- 配偶者が遺産の4分の3、残りの4分の1を兄弟姉妹の人数で均等に分け合います。

- 相続人が「兄弟姉妹」のみの場合

- 遺産のすべてを兄弟姉妹の人数で均等に分け合います。

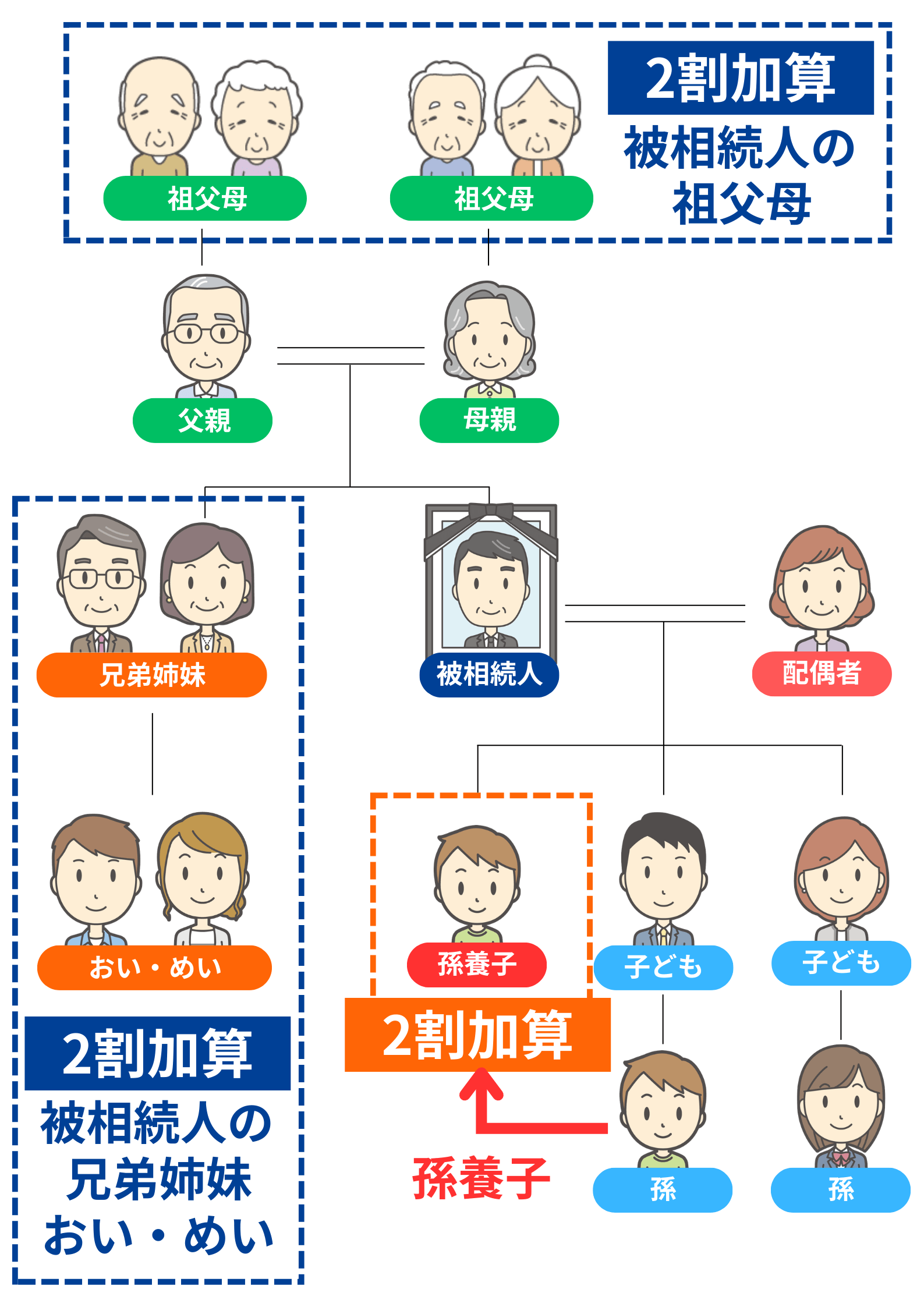

なお、傍系血族の中でも相続権が認められているのは、被相続人の兄弟姉妹、または代襲相続が発生した場合の甥・姪に限られます。

同じく被相続人の傍系血族であっても、叔父や叔母、従兄弟といった親族には、相続権は認められていません。

傍系血族が関わる相続で注意したいポイント

傍系血族が関わる相続では、直系血族(子や父母など)が遺産を承継する場合とは異なる注意点が存在します。

- 傍系血族の場合の代襲相続は「甥・姪」まで

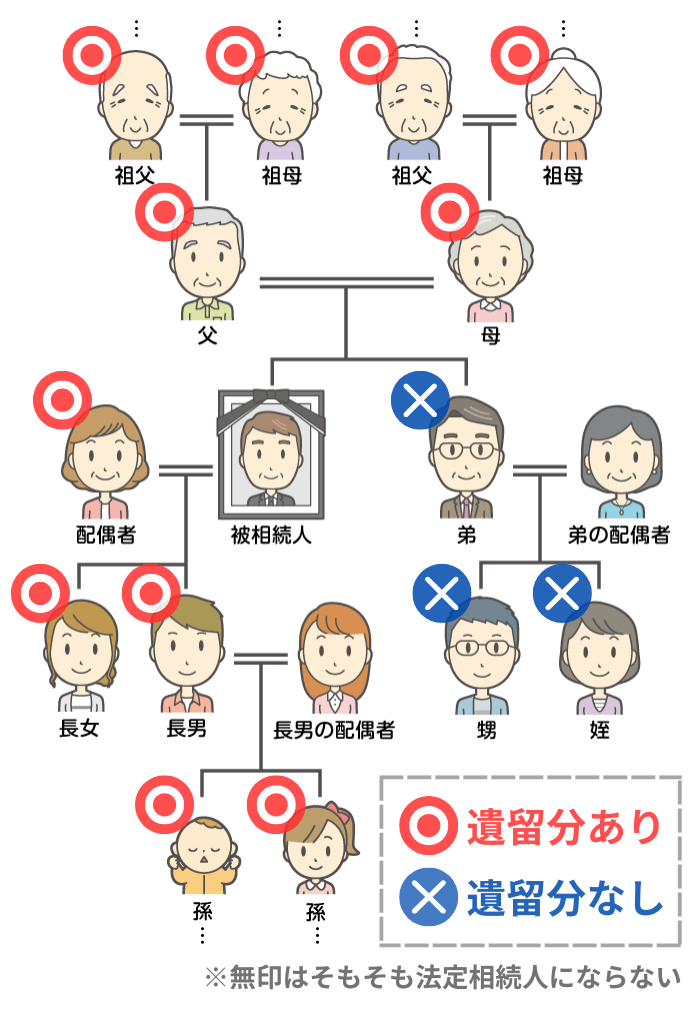

- 傍系血族には「遺留分」が認められていない

- 遺産を取得した場合は相続税が2割加算される

- 相続開始前に 「傍系血族が推定相続人かどうか」を調査するのは手間がかかる

ここからは、上記の注意点ごとに詳しく解説していきます。

傍系血族の場合の代襲相続は「甥・姪」まで

代襲相続とは、本来相続人となるべき人(推定相続人)が相続開始前に亡くなっている場合などに、その相続人の子が代わりに相続権を引き継ぐ制度です。

代襲相続が発生する場合、亡くなった推定相続人が被相続人の「直系卑属(子など)」か「傍系卑属(兄弟姉妹)」かで大きな違いがあります。

被相続人の直系卑属に対する代襲相続は、下の世代がいる限り、条件が整っていれば何代でも続いていきます。

たとえば、被相続人の子が亡くなっていれば「孫」が、子と孫の両方が亡くなっていれば「ひ孫」が、というように相続権が引き継がれていきます。

一方、傍系血族である兄弟姉妹が被相続人より先に亡くなっている場合、代襲相続人になれるのは、その兄弟姉妹の直接の子である「甥・姪」までに限定されます。

仮に被相続人の「兄弟姉妹」と「甥・姪」の両方が相続開始前に亡くなっていたとしても、その子(姪孫(てっそん)が代わりに相続権を引き継ぐ「再代襲」は発生しません。

傍系血族には「遺留分」が認められていない

遺留分(いりゅうぶん)とは、一定の範囲の法定相続人に対して、遺言の内容に関わらず法的に最低限保証されている遺産の取得割合のことです。

被相続人の兄弟姉妹および代襲相続人となった甥・姪には、この「遺留分」が一切認められていません。

そのため、仮に被相続人が「全ての財産を配偶者に相続させる」といった遺言を残していた場合、被相続人の兄弟姉妹や甥・姪は、その遺言の内容に対して「遺留分侵害額請求」を行うことができません。

相続(遺贈)で遺産を取得した場合は相続税が2割加算される

相続もしくは遺贈によって財産を引き継いだ人が、被相続人の「配偶者および一親等の血族(子・父母)以外」である場合、納めるべき相続税額が2割増しとなります。

ポイント

被相続人の養子は、法律上は実子と同じ「一親等の血族」として扱われるため、原則として相続税の2割加算の対象にはなりません。

ただし、被相続人の実子が存命である状況で、自身の孫を養子(孫養子)にしているケースでは、その孫は2割加算の対象となります。

なお、相続開始時にすでに孫の親(被相続人の実子)が亡くなっている場合は扱いが変わります。この場合、孫養子は「代襲相続人」としての立場も兼ね備えることになるため、2割加算の対象からは外れます。

兄弟姉妹は被相続人から見て「二親等の血族」であることから、遺産を取得した場合は2割加算の対象となるのです。

また、甥や姪が代襲相続人となった場合も、被相続人の兄弟姉妹の相続権を引き継いでいるため、同じく2割加算の対象となります。

参考傍系血族は贈与時に「相続時精算課税制度」などを適用できない

生前贈与で傍系血族に財産を承継しようとする場合、「相続時精算課税制度」を選択できない点に注意が必要です。

相続時精算課税制度は、「贈与する年の1月1日時点で60歳以上の父母・祖父母」から「贈与する年の1月1日時点で18歳以上の子供や孫」への贈与でしか適用することはできません。

また、「住宅取得等資金贈与の特例」や「結婚・子育て資金の一括贈与の特例」「教育資金一括贈与の特例」などの贈与の特例も、同様に「直系尊属」から「直系卑属(子や孫)」への贈与の場合に限定されています。

相続開始前に 「傍系血族が推定相続人かどうか」を調査するのは手間がかかる

子が親の相続に備えて推定相続人を調査する場合、「被相続人に該当する人(親)の出生から現在までの戸籍謄本」を取り寄せることで、婚姻歴や子(養子等を含む)の有無を確認できます。

しかし、傍系血族が相続に関わる可能性がある場合、直系血族の調査と比べて手続きが難しくなります。

被相続人に該当する人の傍系血族(兄弟姉妹など)が結婚などを機に別の戸籍へ移った場合、その戸籍取得には「正当な理由」や委任状が必要です。

たとえ、司法書士等の専門家であっても、単に「相続対策のため」という理由だけでは、他人の戸籍を職務上請求することはできません。

ポイント

一方、被相続人が亡くなって相続が開始した後は「相続手続きを進める」という正当な理由が生じます。

相続人であれば必要書類を提示することで、被相続人の兄弟姉妹の戸籍調査が可能になります。

相続に関する疑問は相続専門税理士にご相談を

この記事で解説した通り、相続に傍系血族が関わる場合、代襲相続の範囲や相続税の2割加算など、考慮すべき注意点がいくつか存在します。

特に子のいない世帯で「傍系血族への相続」が発生すると、関係する相続人の人数が増えやすく、手続きも複雑化しがちです。

そのため、相続開始時に傍系血族が関係する可能性がある場合は、相続の専門家へのご相談もおすすめです。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。