この記事でわかること

- 代償分割とは、遺産を多く受け取った相続人が、ほかの相続人に代償金を支払うことで公平性を保つ方法

- 特定の相続人が実家を相続したり、家業を引き継いだりすることを希望している場合に有効な選択肢になる

- 代償分割では、「代償金」の金額を巡ってトラブルになるケースもある

遺産のなかに不動産や自社株式といった「複数人で分けにくい財産」が含まれていると、分割方法をめぐってトラブルになりやすいです。

そのような場合、有効な選択肢の1つになるのが「代償分割」です。

この記事では、代償分割の基本的な仕組み・具体的な進め方・注意すべきポイントなどをお伝えします。

なお、相続でトラブルになりそうなときは、早めに専門家に相談することをおすすめします。

弊社でも無料相談を受け付けておりますので、相続に関するお悩みがございましたら、下記からお気軽にご連絡ください。

目次

▼代償分割については、下記の動画でもお伝えしています。

代償分割とは?

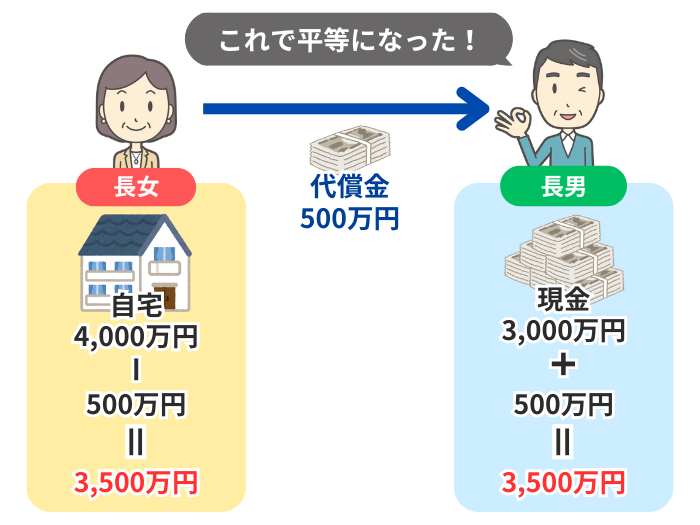

代償分割とは、特定の相続人が不動産などの遺産を多く受け取る代わりに、ほかの相続人に「代償金」を支払って公平性を保つ方法です。

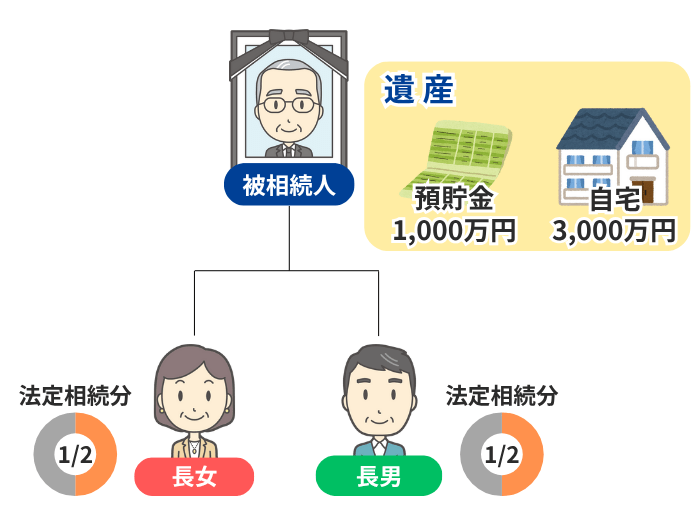

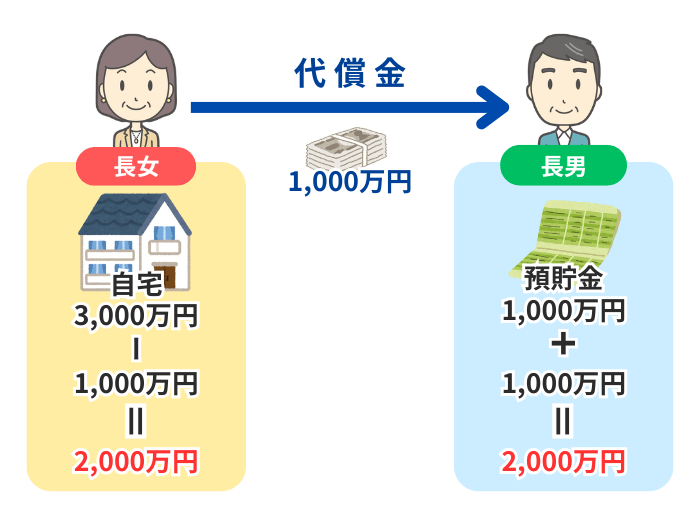

たとえば、相続人が長男と長女の2人で、遺産が「自宅不動産(評価額3,000万円)」と「預貯金(1,000万円)」のみだったとします。

もし長女が自宅不動産(3,000万円)を相続する場合、それだけで取得額が法定相続分(4,000万円 × 1/2 = 2,000万円)よりも多くなります。

そこで公平性を保つため、長女が「差額の1,000万円」を自分の財産から長男に支払うのが、代償分割の基本的な考え方です。

ほかの主な分割方法との比較

遺産分割には、「代償分割」以外にもいくつかの方法があります。それぞれの概要は、下記のとおりです。

| 種類 | 概要 |

|---|---|

| 現物分割 | 分割方法: ・財産をそのままの形で、各相続人で分ける メリット: デメリット: |

| 換価分割 | 分割方法: ・財産を売却して現金に換え、そのお金を分ける メリット: デメリット: |

| 共有分割 | 分割方法: ・一つの財産を、複数の相続人が共有名義で相続する メリット: デメリット: |

| 代償分割 | 分割方法: ・特定の人が財産を取得し、差額を金銭などで補填する メリット: デメリット: |

分割方法についての詳細は、下記の記事でお伝えしています。

代償分割が特に有効なケース2選

代償分割は、特に以下のようなケースで有効です。

- 実家を特定の相続人が相続したい

- 家業を後継者が引き継ぎたい

それぞれのケースについて、詳しく見ていきましょう。

ケース1. 実家を特定の相続人が相続したい

故人と実家で同居していた子どもが「その家に住み続けたい」と希望しても、遺産の大部分を自宅不動産が占めていると、遺産分割が不公平になりやすいです。

このとき、実家を相続した人がほかの相続人に「代償金」を支払うことで、公平な遺産分割が実現します。

これにより、相続トラブルに発展することなく、実家で暮らしていた子どもは安心して家に住み続けられます。

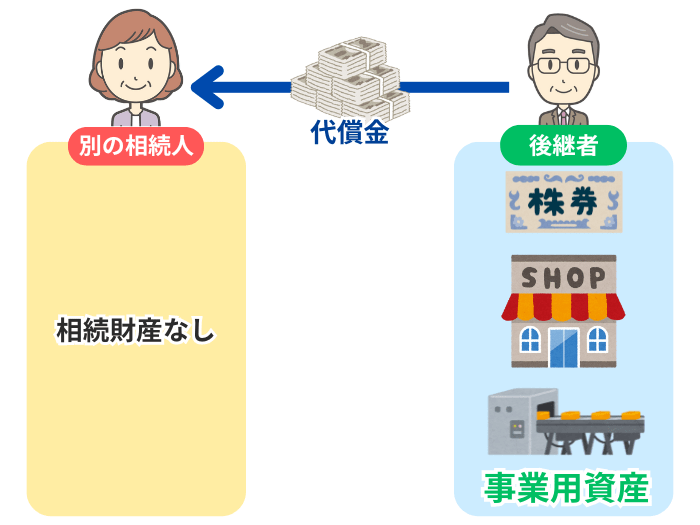

ケース2. 家業を後継者が引き継ぎたい

被相続人が会社を経営していたり、個人事業を営んでいたりした場合、その事業用資産も相続財産となります。

- 自社株式

- 事業用の不動産

- 営業車・トラック

- 機械設備 など

これらの事業用資産を複数の相続人で分けてしまうと、事業の継続が困難になりかねません。

そこで、家業の後継者がすべての事業用資産を引き継ぎ、結果として遺産分割が不平等になる場合には、代償金を支払うことが検討されます。

これにより、後継者は経営の安定性を確保し、円滑に事業承継ができます。

なお、相続財産に「非上場株式」が含まれる場合、相続税を申告する際の評価が非常に難しくなります。詳細は下記の記事でお伝えしていますので、併せてご覧ください。

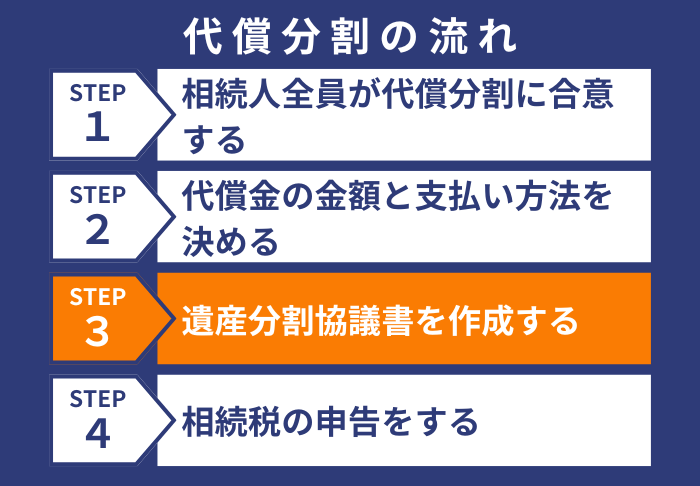

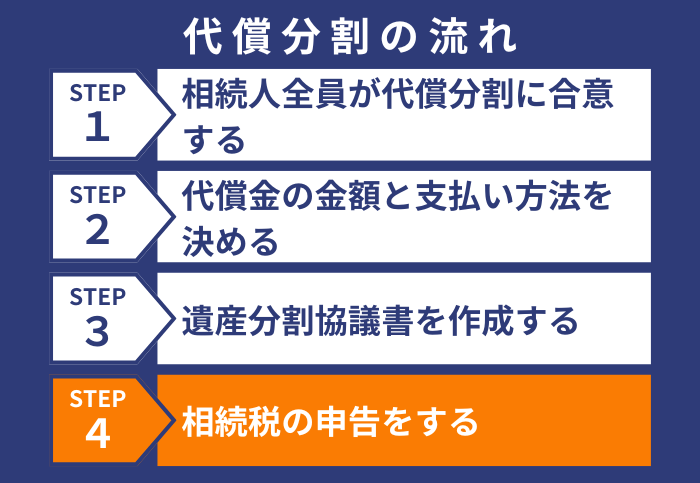

代償分割の流れ4ステップ

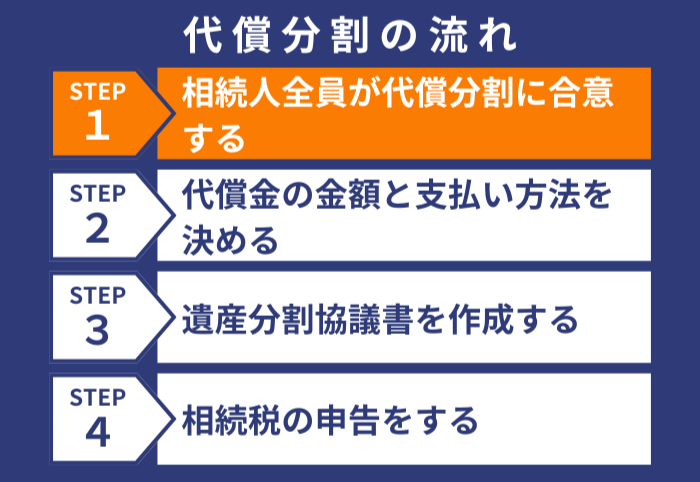

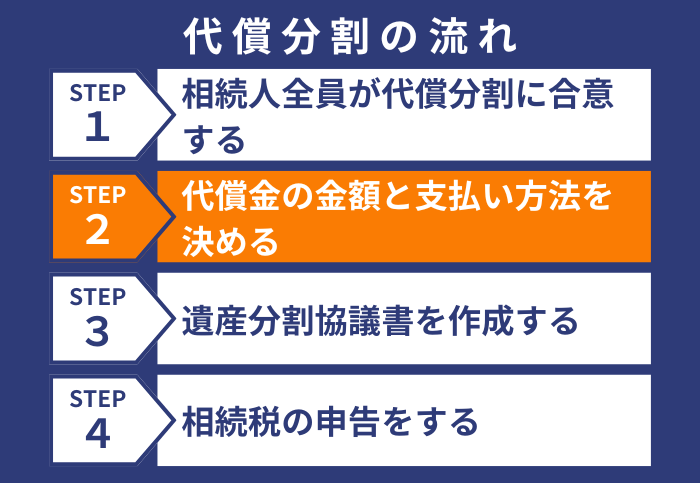

代償分割を円滑に進めるためには、次の4ステップを踏むことをおすすめします。

- 相続人全員が代償分割に合意する

- 代償金の金額と支払い方法を決める

- 遺産分割協議書を作成する

- 相続税の申告をする

ここでは、それぞれのステップについて詳しく見ていきます。

ステップ1. 相続人全員が代償分割に合意する

代償分割を進めるうえでの最初の関門は、相続人全員が「代償分割」に合意することです。

ここで一人でも反対すると、代償分割を進められません。

スムーズに合意形成するためには、以下の点を意識して話し合いを進めることをおすすめします。

- なぜ代償分割を希望するのか、その理由やメリットを丁寧に説明する

- 各相続人の希望や意見を真摯に聞き、尊重する姿勢を持つ

- 感情的にならず、冷静かつ客観的な話し合いを心がける

ステップ2. 代償金の金額と支払い方法を決める

代償分割の合意ができたら、次に具体的な「代償金の金額」と「支払い方法」を決めます。

ここでは、下記の項目を確認しておくことで、その後のトラブルを避けられます。

| 項目 | 概要 |

|---|---|

| 代償金の算定方法 | ・財産の金額をどのように評価するか? ・具体的な代償金の金額は、いくらにするか? |

| 支払い能力・計画 | ・代償金を支払う人は、その資金をどう準備するか? ・資金計画は現実的か? |

| 支払い方法・期限 | ・支払い方法は一括か分割か? ・分割の場合、支払期間や各回の金額はどうするか? |

実際によくあるのは、不動産などの財産を「時価(実際に市場で取引されている価格)」で評価し、そのうえで各相続人の「法定相続分」を基準に、過不足を調整するという方法です。

ここで重要となる「法定相続分」については、下記の記事で詳しくお伝えしています。

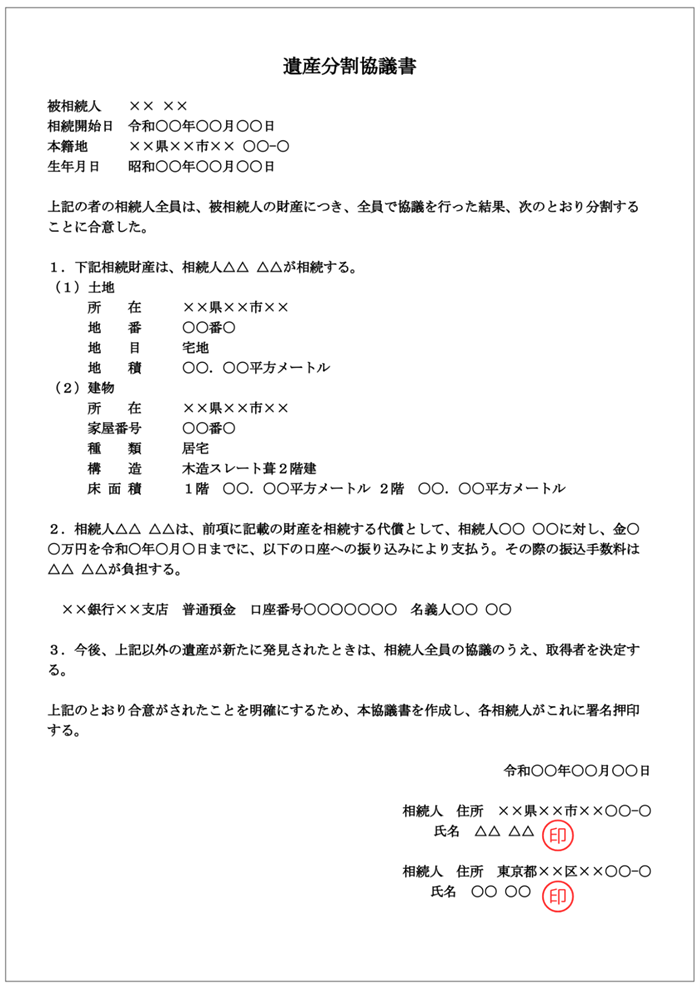

ステップ3. 遺産分割協議書を作成する

「代償金の金額・支払い方法」が決まったら、その内容を「遺産分割協議書」に記載します。

代償分割を行う場合は、ステップ2で取り決めた以下の点を明確に記入するようにしてください。

- 代償分割による分割である旨

- 代償金を支払う人と受け取る人

- 代償金の具体的な金額

- 代償金の支払方法と支払期限

該当箇所の記載例

××銀行××支店 普通預金 口座番号〇〇〇〇〇〇〇 名義人〇〇 〇〇

これらの記載がないと、後日「言った、言わない」のトラブルになったり、代償金の支払いを税務署から「贈与ではないか?」と疑われたりするリスクがあります。

なお、一般的な遺産分割協議書の書き方は、下記の記事でお伝えしています。

ステップ4. 相続税の申告をする

相続税の申告・納税が必要な場合は、期限内(相続開始を知った日の翌日から10カ月以内)に行います。

代償分割を行った場合の各相続人の課税価格は、基本的に以下のように計算されます。

| 相続人 | 課税価格 |

|---|---|

| 代償金を支払った人 | 取得した財産の価額 - 支払った代償金の額※1 |

| 代償金を受け取った人 | 取得した財産の価額 + 受け取った代償金の額※1 |

- ※1

- 代償金の算定基準となった財産の「時価」と「相続税評価額」が異なる場合、実際に支払った(または受け取った)代償金の額を、相続税評価額と時価の割合に応じて調整した金額で計算する。詳しい計算方法は、国税庁のWebサイトを参照。

なお、ご自身のケースで相続税の申告・納付が必要かどうかは、下記のシミュレーションに「家族構成」と「被相続人の財産」の情報を入力することでわかります。

このシミュレーションの詳しい使い方は、下記の記事をご参照ください。

代償分割は相続税の負担を減らせる可能性がある

代償分割は、分けにくい財産を円滑に分割するための方法ですが、相続税の負担を軽減できる可能性も秘めています。

ここでカギとなるのが、相続税の「小規模宅地等の特例」という制度です。

小規模宅地等の特例とは?

自宅の土地(特定居住用宅地等)の場合、「配偶者や同居していた親族などが相続する」「相続税の申告期限までその土地を保有して住み続ける」などが主な要件で、適用できる面積の上限は330㎡。

小規模宅地等の特例の要件を満たした人(例:被相続人と同居していた子ども など)が土地を相続することで評価額を下げられて、相続税の負担が軽くなります。

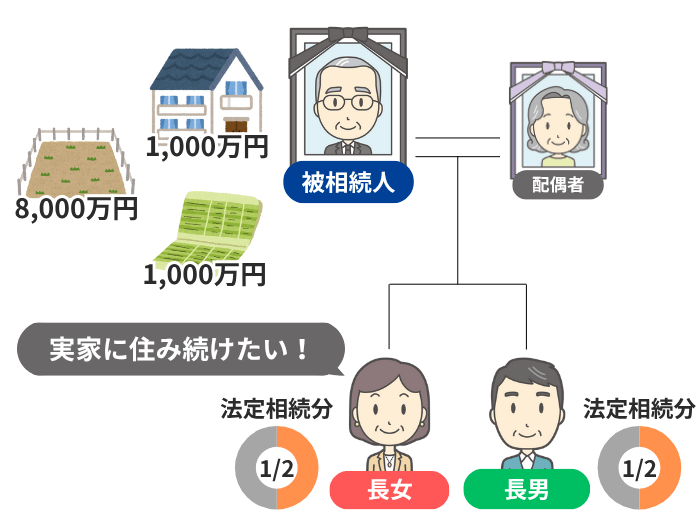

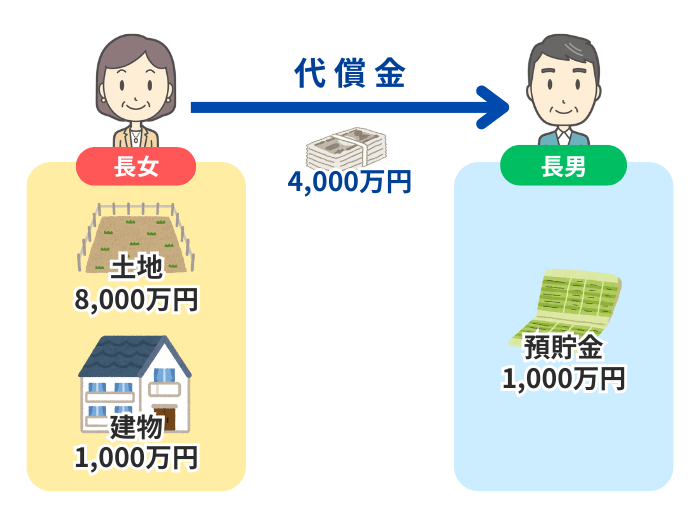

ここでは、下記のケースで「代償分割」と「換価分割」をした場合の相続税の金額を比較します。

- 被相続人:父親

- 相続人:長男と長女の2人(母親はすでに他界)

- 相続財産:自宅の土地(評価額 8,000万円、300㎡)、自宅の建物(評価額 1,000万円)、預貯金(1,000万円)

- 基礎控除額: 3,000万円 +(600万円 × 2人)= 4,200万円

- 状 況:父親と同居していた長女が自宅を相続し、住み続けることを希望している

ケース1. 代償分割をして、小規模宅地等の特例を活用する

このケースでは代償分割をして、長男と長女が下記のとおり財産を取得したと仮定します。

| 相続人 | 取得財産 |

|---|---|

| 長男 | ・預貯金(1,000万円) |

| 長女 | ・自宅の土地(8,000万円)と建物(1,000万円) |

これでは、長男が取得する財産は、法定相続分(5,000万円)に遠く及びません。

そこで、長女が代償金として「4,000万円」を長男に支払うことで調整します。

以上のように代償分割をした場合の相続税の金額は、次の計算により「0円」となります。

| 計算の流れ | 計算方法 |

|---|---|

| 1. 土地の評価額に小規模宅地等の特例を適用する | 8,000万円 ×(100% – 80%)= 1,600万円 |

| 2. 遺産総額を求める | 土地1,600万円 + 建物1,000万円 + 預貯金1,000万円 = 3,600万円 |

| 3. 遺産総額から基礎控除を引いて「課税遺産総額」を算出する | 3,600万円 – 基礎控除4,200万円 = △600万円 |

| 4. 相続人に課される相続税の総額を計算する | 課税遺産総額がマイナスのため、税額は0円 |

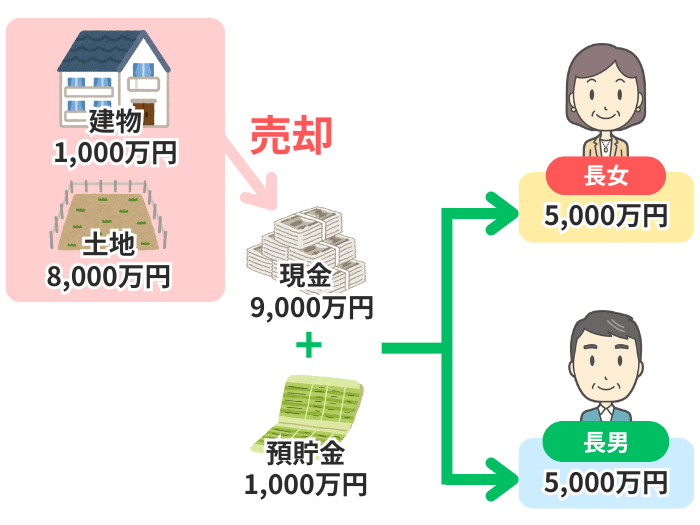

ケース2. 換価分割をして、小規模宅地等の特例を活用しない

続いて換価分割を選択し、自宅の土地・建物を売却して得た現金を長男・長女で平等に分けたケースを見ていきましょう。

この場合のそれぞれの相続財産は、下記のとおりです。

換価分割の場合、自宅の建物・土地を手放すことになるため、次の2つの要件を満たす必要がある小規模宅地等の特例は適用できません。

- 相続開始の直前から相続税の申告期限まで引き続きその建物に居住する

- その宅地等を相続開始時から相続税の申告期限まで所有する

以上のことから、下記の計算のとおり、相続税が「770万円」課されます。

| 計算の流れ | 計算方法 |

|---|---|

| 1. 遺産総額を求める | 建物・土地の売却益9,000万円 + 預貯金1,000万円 = 1億円 |

| 2. 遺産総額から基礎控除を引いて「課税遺産総額」を算出する | 1億円 – 基礎控除4,200万円 = 5,800万円 |

| 3. 相続人に課される相続税の総額を計算する | ・法定相続分で按分した各人の取得金額:各2,900万円 ・各人の税額(税率15%、控除額50万円):各385万円 ・相続税の総額:385万円 + 385万円 = 770万円 |

- 代償分割した場合の相続税:0円

- 換価分割した場合の相続税:770万円

このように、代償分割を選択して、小規模宅地等の特例を活用することで、相続税の負担が軽くなる可能性があります。

ただし、ここで紹介したのはあくまで一例です。実際は「相続財産の内容・評価額・相続人の状況・ほかに適用できる特例」などによって、税額は大きく変わります。

ご自身の状況で、できる限り税負担を減らす方法を知りたい方は、相続専門の税理士にご相談ください。

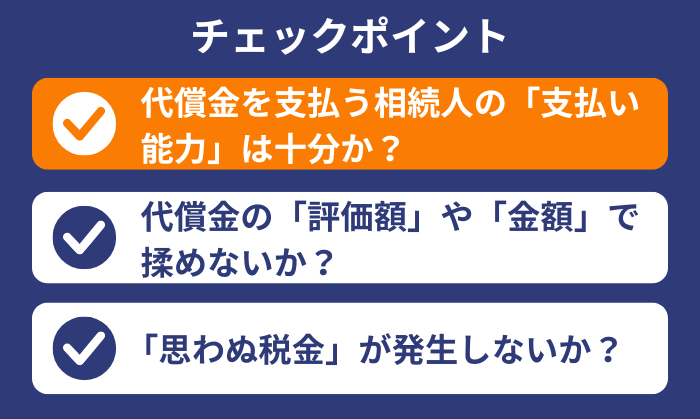

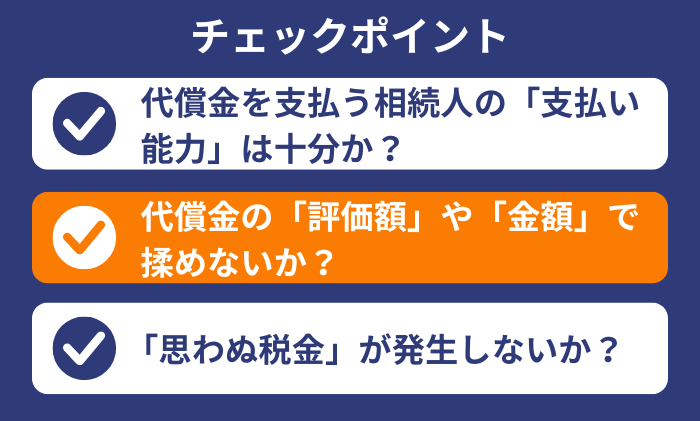

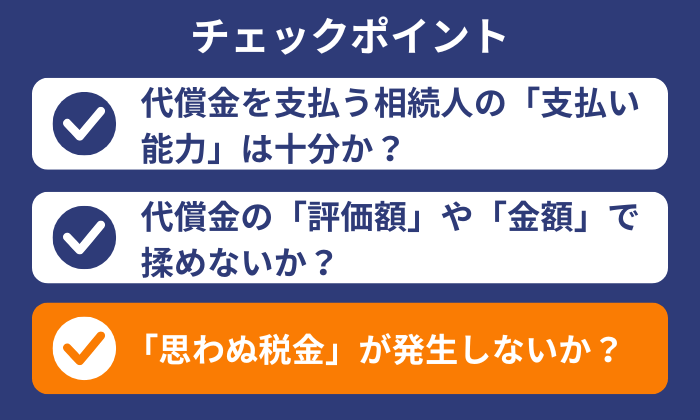

代償分割で後悔しないための3つのチェックポイント

代償分割を選択する際は、次の3点を事前に確認しておきましょう。

- 代償金を支払う相続人の「支払い能力」は十分か?

- 代償金の「金額」で揉めないか?

- 「思わぬ税金」が発生しないか?

以下では、それぞれについて詳しく見ていきます。

チェック1. 代償金を支払う相続人の「支払い能力」は十分か?

代償分割をする際は、代償金を支払う相続人に「資力」があることが前提です。

そこで「代償金の支払い能力」については、事前によく確認しておきましょう。

後になって、「やっぱり代償金は払えない」となると、トラブルに発展するおそれがあります。

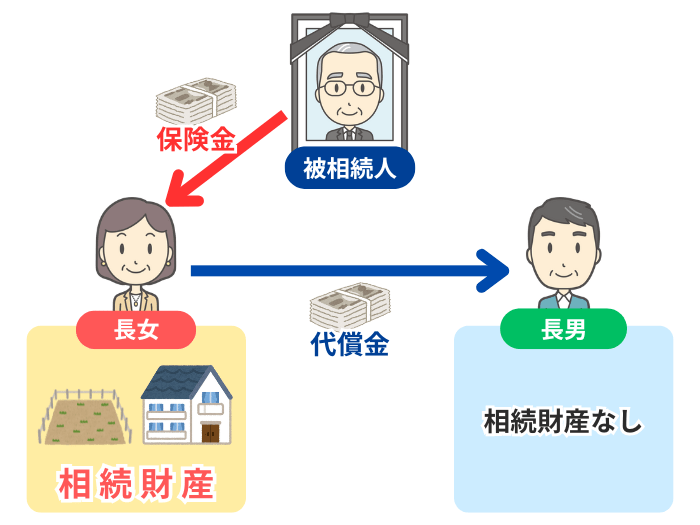

なお、代償金の支払いをめぐるトラブルを避けるためには、被相続人が生前に「生命保険」に加入しておくことが有効です。

代償金を支払う予定の相続人を「保険金の受取人」にすることで、その人に十分な預貯金がなくても、保険金を使って代償分割ができます。

また、代償金の支払いは「分割払い」も可能です。

一括での支払いが難しい場合には、当事者同士で相談し、分割払いも柔軟に検討してみてください。

代償金の分割払いのポイントは、「お金があるときに払う」といった曖昧な約束にはしないことです。

分割払いを採用する際は、以下の項目を遺産分割協議書に明記しましょう。

- 毎回の支払い額

- 支払いの期日(例:毎月末日など)

- 支払い回数

- 遅延した場合の取り決め(利息や損害金など)

チェック2. 代償金の「金額」で揉めないか?

代償分割をする際に最も意見が対立しやすいのは、「代償金の金額」です。

基本的に、代償金の金額は「対象となる財産の評価額」をもとに計算しますが、不動産などの評価額は一つではありません。

たとえば、不動産には以下のような評価方法があります。

| 評価方法 | 概要 |

|---|---|

| 時価 | 不動産市場で実際に取引されるときの価格 |

| 公示価格 | 国土交通省の土地鑑定委員会が、法律に基づいて決定する価額 |

| 路線価 | 主要な道路に面する標準的な宅地の1㎡あたりの価額で、相続税や贈与税の計算に使われる(※路線価がない地域は「倍率方式」で評価する) |

| 固定資産税評価額 | 固定資産税などの税金の基準となる価額 |

どの評価方法を採用するかによって評価額が大きく変わることもあり、それが原因で相続人が対立しやすくなります。

なお、相続人全員が納得するためには、不動産鑑定士に評価を依頼する方法もあります。

チェック3. 「思わぬ税金」が発生しないか?

代償金は遺産分割の一環として、「本来得るべき相続分」を調整するために支払われるものです。

このため通常は、代償金を受け取った側に「所得税」や「贈与税」が課されることはありません。

また、代償金を支払った側も、単に「代償金を支払う行為」自体には税金はかかりません。

しかし、状況によっては、下記のような「予期せぬ税金」が生じる可能性があります。

| 税金 | 対象者 | 概要 |

|---|---|---|

| 贈与税 | 代償金を受け取る人 | 「遺産分割協議書に、代償金の支払いである旨が明確に記載されていない場合」や「代償金の額が相続分と比較して著しく過大な場合」に、代償金の支払いが贈与とみなされ、贈与税が課されることがある |

| 所得税 | 代償金を支払う人 | 代償金を支払うために、自分の財産を売却して資金を準備した場合は、その売却益に対して「譲渡所得税」がかかることがある |

ご自身の状況で課される可能性のある税金については、相続専門の税理士に確認することをおすすめします。

代償分割を活用して円満な相続を実現しよう!

本記事では、代償分割の概要・具体的な進め方・注意すべきポイントなどをお伝えしました。

代償分割は、不動産などの「分けにくい財産」を特定の相続人が引き継ぎたい場合に有効な手段の一つです。

しかし、残念ながら「代償金の金額」などをめぐり、トラブルになってしまうケースもあります。

そこで、代償分割をスムーズに進めて円満な相続を実現するためには、相続に詳しい弁護士や税理士などの専門家に相談することをおすすめします。

弊社でも無料で相談を受け付けており、その様子は下記の動画でご確認いただけますので、よろしければご覧ください。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸、福岡の主要駅前に構えております。ぜひお気軽にお問い合わせください。