記事の要約

- 被相続人の連帯保証債務も、原則は相続の対象となる

- 相続人は相続発生から3カ月以内に「相続放棄」をすることもできる

- 被相続人が連帯保証人だったかどうかは、通帳や契約書、信用情報などから早めに確認する

亡くなった人が誰かの連帯保証人になっていた場合、その債務は相続の対象となります。

ただし、相続放棄の判断や手続きの期限を知らないまま進めてしまうと、思わぬ債務を抱えるおそれがあります。

この記事では、連帯保証債務の確認方法や、相続の判断を誤らないためのポイントなど、 連帯保証と相続の関係を分かりやすく紹介します。

目次

被相続人が連帯保証人だったら、相続はどうなる?

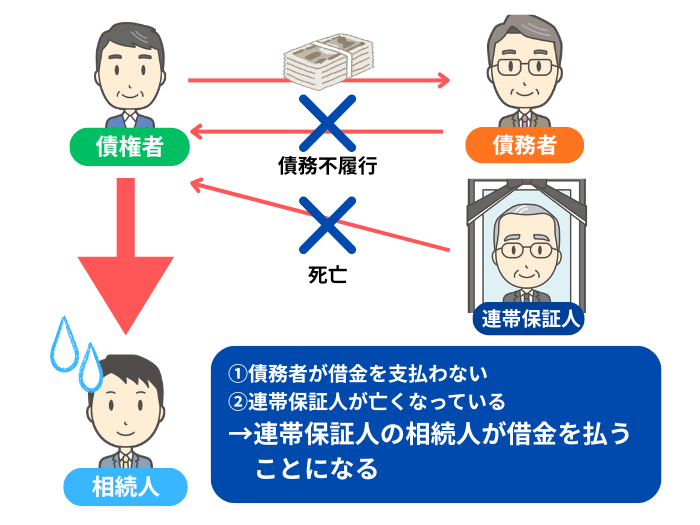

被相続人(亡くなった人)が、誰かの連帯保証人だった場合、連帯保証人の地位と債務も、原則として相続されます。

民法896条では、相続人は被相続人の「一身に専属したものを除く一切の権利義務」を相続開始の時点で包括的に承継すると定めています。

相続では、プラスの財産だけでなくマイナスの財産も包括的に承継します。

したがって、預貯金や不動産などの資産だけでなく、借金や損害賠償債務、そして連帯保証債務も相続の対象となります。

そのため、被相続人が連帯保証人になっていた場合、相続人にも返済を求められる可能性があります。

相続の一般的効力

第八百九十六条 相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

引用元 e-GOV法令検索┃民法

被相続人が連帯保証人だったか調べる方法

連帯保証人の責任は通常の保証人よりも重く、債務者が返済できないときは代わりに返済する義務を負います。

債務者が返済を続けている間は、連帯保証人のもとに督促や連絡が届くことはありません。

そのため、被相続人が連帯保証人になっていたことに気づけないケースもあります。

ただし、債務者の返済が滞ると、連帯保証人の地位を引き継いだ相続人に対して請求が届くことがあります。

こうしたトラブルを防ぐためにも、相続人はできるだけ早い段階で、被相続人が連帯保証人になっていなかったかを確認しておくことが重要です。

主な確認方法は以下のとおりです。

- 借用書、金銭消費貸借契約書、不動産賃貸契約書などの契約書類を探す。

- 金融機関からの郵便物や督促状を確認する。

- 被相続人宛てのメールやPC・スマホのデータを調べる。

- 被相続人の預貯金の入出金履歴を確認する。

- 信用情報機関(CIC、JICC、全銀協など)に情報開示請求をする。

- 貸金庫や保管書類を点検する

- 金融機関や取引先へ照会を行う

督促状の場合は、「連帯保証契約」「債務保証契約」「根保証契約」などのタイトルがあることがあります。

また、心当たりの金融機関や取引先がある場合は「被相続人が連帯保証契約を締結していたか確認するための照会」を文書で行う方法もあります。

照会文の例

本照会は債務の承認や支払意思を示すものではなく、事実関係の確認を目的とするものです。」

文章は「債務の存在を前提にした承認」と誤解されないよう、表現には注意しましょう。

なお、被相続人が貸金庫に借用書などを保管している可能性もありますが、貸金庫は、相続人が希望してもすぐに開けてもらえない場合があります。

手続きや必要書類は金融機関によって異なるため、あらかじめ「財産を確認したいが開扉が可能か」を、窓口で確認しておくとよいでしょう。

被相続人が連帯保証人だった場合

被相続人が生前に連帯保証を結んでいた場合、いくつかの注意点があります。

相続で連帯保証人になってしまう? 知らないと危険なリスクとその回避策を解説

動画の要約被相続人が連帯保証人であった場合、その地位は相続人に引き継がれます。連帯保証人の地位を引き継いでしまった場合、弁護士に相談することが重要です。

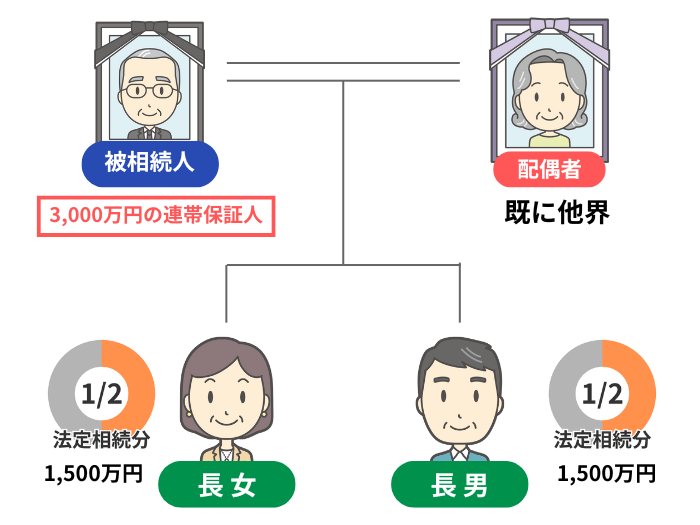

連帯債務は法定相続分に応じて分割して承継される

原則として、被相続人の連帯債務は、相続が開始されると、各相続人の法定相続分の割合に応じて法律上当然に分割・承継されます。

遺産分割の対象となる財産は現預金や不動産などの資産であり、債務は遺産分割の対象には含まれないのが原則です。

そのため、債権者が特別に同意しない限り、相続人同士で債務の負担割合を自由に変えることはできません。

また、遺産分割協議で相続人同士で債務の負担割合を決めたり、遺言で連帯債務分の指定があったりした場合も、相続人間での内部的な合意に過ぎないため、債権者に対してその効力を主張することはできません。

一方、債権者は「相続人全員」を連帯債務者として、法定相続分に応じた請求を行うことができます。

例

・相続人は長男と長女の子ども2人である。

法定相続分は1/2ずつであり、相続開始と同時に相続人である子ども2人は、各1,500万円の債務を承継します。

相続人同士で「長男が債務の全額を引き継ぐ」と合意しても、債権者が承諾しない限り、その合意は債権者に対して効力を持ちません。

また、遺言で「債務は長男が返済する」の記載があっても、債権者は遺言に拘束されません。

3カ月の「熟慮期間」内にやるべきこと

民法915条では、相続人が「相続の開始を自己のために知った時から3カ月以内」に、相続を承認するか、放棄するか、または限定承認をするかを選択するよう定めています。

この3カ月は「熟慮期間」と呼ばれ、被相続人の財産や債務を調べ、相続するかどうかを判断するための猶予期間です。

相続を承認するか放棄するかを決めるためには、まず被相続人の財産状況を正確に把握することが大切です。

相続人は、預貯金や不動産などのプラスの財産だけでなく、借入金や連帯保証などのマイナスの財産も整理して確認します。

この過程で、被相続人に保証債務があったかどうかも必ず確認しておきましょう。

プラスの財産で債務をまかなえる場合は相続を選択し、明らかに負債のほうが多い場合は相続放棄を検討します。

判断に迷うときや、財産の全容を把握しきれない場合は、相続問題に詳しい税理士や弁護士などの専門家に相談することをおすすめします。

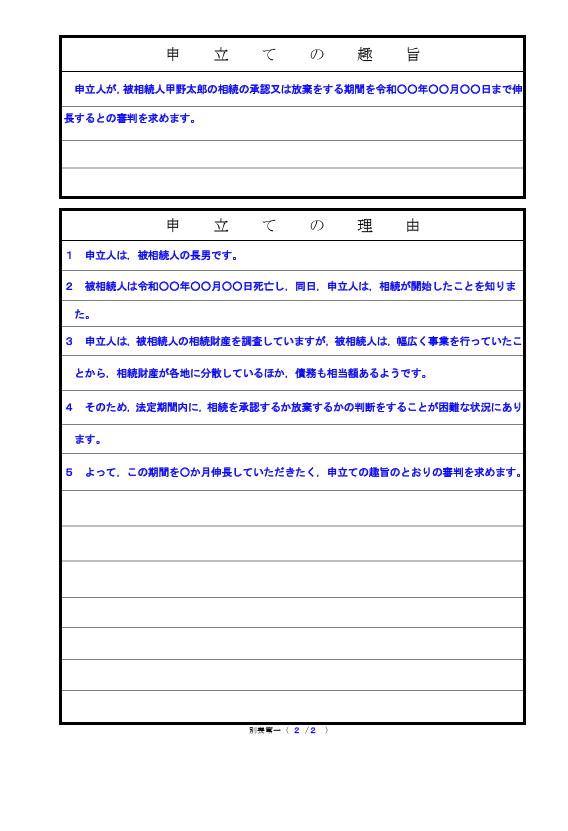

熟慮期間の延長や、熟慮期間を過ぎてしまった場合は?

相続するかどうかの判断に時間がかかるときは、家庭裁判所に「相続の承認又は放棄の期間の伸長の申立て」をすることで、3カ月の期間を延ばしてもらえることがあります。

延長が認められやすいケースは「相続財産や債務の内容が複雑で調査に時間がかかる場合」や、「相続人同士の連絡が取れない場合」などが挙げられます。

また、相続発生を知った日から3カ月を過ぎた場合は、原則として、被相続人のプラスの財産もマイナスの財産も相続する「単純承認」をしたものとみなされます。

ただし、連帯債務を含む「被相続人の相続財産の存在を一切知らなかった」というような場合には、熟慮期間がまだ経過していないとして相続放棄を行うことができる可能性もあります。

3カ月を過ぎてしまっても「単純承認ではない」と主張できる理由がある場合は、家庭裁判所に申し出ましょう。

期間延長申立書の記入例

連帯保証人の地位を相続したくない場合の選択肢

被相続人の連帯保証債務を引き継ぎたくない場合には、「相続放棄」をする方法があります。

相続放棄について

相続放棄とは、被相続人のプラスの財産(不動産・預金など)も、マイナスの財産(借金・保証債務など)も一切承継しないことです。

家庭裁判所で相続放棄が受理されると、その人は初めから相続人でなかったものとみなされます。

相続放棄は、「負債を避ける代わりに財産も受け取らない」という手続きであり、連帯保証人の地位だけを個別に放棄することはできません。

遺産分割協議に参加する権利も失い、ほかの相続人が遺産の分け方を決めても関与できなくなります。

また、相続放棄をした人の法定相続分は、同順位の他の相続人に移ります。

また、同順位の法定相続人全員が相続放棄したときは、次順位の相続人に移ります。

たとえば、子ども全員が相続放棄した場合は、次順位の親や祖父母が相続人になります。

つまり、自分の負担はなくなっても、親族の誰かが代わりに債務を引き継ぐ可能性がある点には注意が必要です。

また、相続放棄が受理されると、その後の撤回はできません。

相続放棄を決める前には、被相続人の財産と債務の全体像をできる限り把握し、慎重に判断することが大切です。

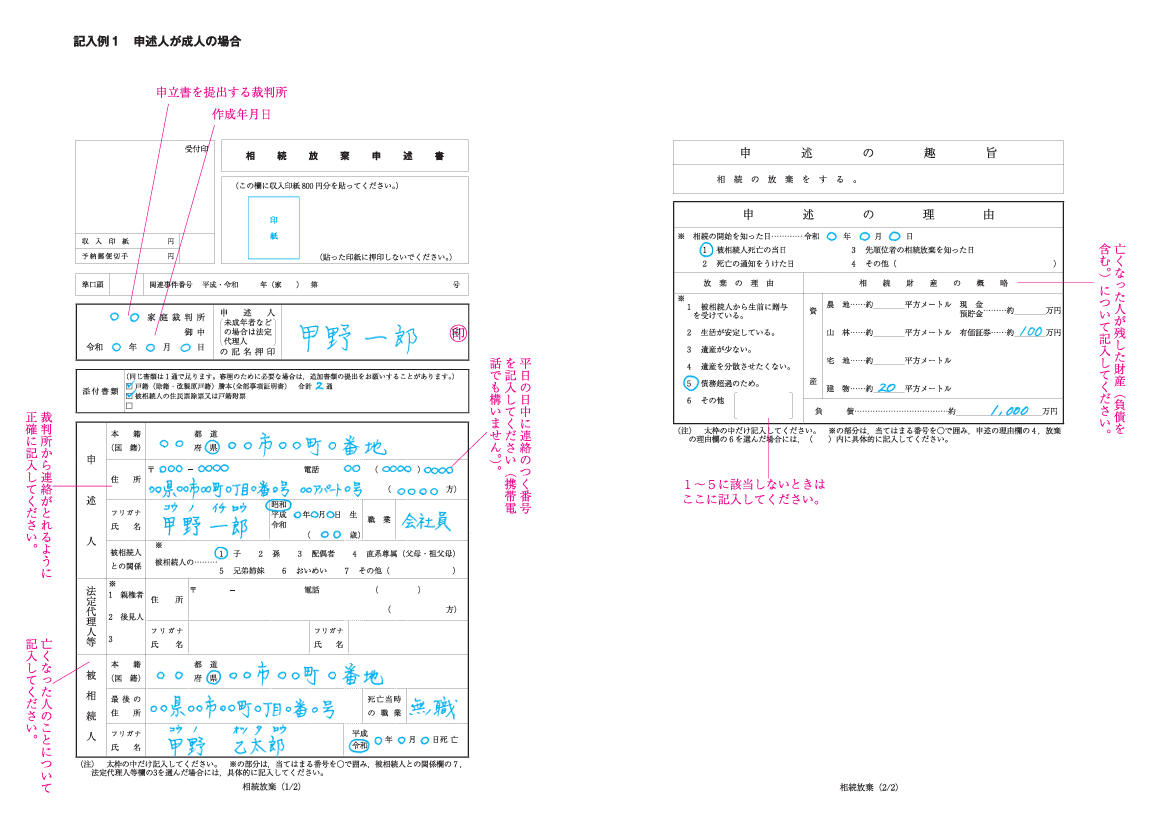

手続きを行う場合は、相続の開始を知った日から3カ月以内に、被相続人の最後の住所地を管轄する家庭裁判所へ「相続放棄申述書」を提出します。

申述先の裁判所は、裁判所のホームページからも調べることができます。

なお、資産と負債のどちらが多いか不明な場合は、相続人の財産の範囲内でのみ債務を引き継ぐ「限定承認」という方法もあります(相続税法915条)。

相続放棄申述書の記入例

連帯保証人の地位を相続した場合

ここからは、債務の種類別チェック事項や、相続せざるを得なかった場合の対応について紹介します。

契約タイプ別の確認事項(根保証契約・賃貸借契約・身元保証)

契約の種類によって、相続人が負う責任の範囲や確認すべき書類は異なります。

- (1)根保証契約

- 根保証契約とは、将来発生する不特定の債務を、あらかじめ定めた上限額(極度額)の範囲内で保証する契約です。

通常の保証契約と異なり、契約締結時点では具体的な債務額が確定していません。

また、個人根保証契約の保証人が死亡したときは、保証人の相続人が過大な責任を負うことを防ぐため、死亡時点で元本が確定します(元本確定事由)。

保証人の死亡以降に発生した新たな債務は、原則として相続の対象になりません。 - (2)賃貸借契約の連帯保証

- 賃貸借契約における連帯保証は、被相続人が借主の家賃や原状回復義務を保証するものです。

原則として、契約の更新後も連帯保証責任は残ります(最高裁平成9年11月13日判決)。

ただし、契約書に「更新の際は保証契約を別途締結する」などの特約がある場合や、極度額を定めた根保証形式の場合は、責任範囲が限定されることもあります。 - (3)身元保証契約

- 身元保証とは、従業員が勤務中に会社に損害を与えた場合に備えて、賠償責任を保証する契約です。

身元保証契約は、信頼関係に基づく性質が強いため、原則として相続の対象にはなりません。

ただし、被相続人の生前にすでに損害が発生していた場合や、損害額が確定していた場合は、その範囲で債務を引き継ぐことがあります。

相続せざるを得なかったとき

被相続人の連帯債務を引き継いだ場合、債権者は相続人に対して法定相続分の範囲で返済を請求できるようになります。

もし返済が難しい場合は、債権者に契約内容の見直し交渉を行うことを検討しましょう。

返済期間の延長や利息の減免を求めるほか、弁護士を通じて任意整理を行う方法もあります。

さらに、状況によっては個人再生や自己破産によって債務を減額・免除できる場合もあります。

なお、相続人のうち1人が債務を全額支払った場合、その人はほかの相続人に求償できます。

例えば、相続人AとBがそれぞれ1/2ずつの相続分で、Aが3,000万円全額を支払った場合、AはBに対して1,500万円の求償権(立替分の返還請求権)を持ちます。

相続債務を引き継いだときの相続税申告

連帯保証債務は、相続税の計算上「債務控除」の対象になるかどうかが状況によって異なります。

相続開始の時点で、主たる債務者の返済が続いており、保証人としての支払義務がまだ確定していない場合には、相続税申告で差し引くことはできません。

一方、主たる債務者が返済不能で、生前の被相続人が弁済義務を負っていた場合など、債務が確実と認められるときは控除の対象になります。

債務控除を受ける場合は、契約書・請求書・残高証明書などの証拠書類を添付して、税務署に説明できる形で申告書を作成しましょう。

保証債務は判断が難しいため、相続に詳しい税理士に早めに相談し、債務控除の可否を確認することが大切です。

連帯保証契約が無効になる場合

連帯保証契約の手続きや契約内容に不備がある場合には、保証契約そのものが無効になることがあります。

- 書面がない場合

- 保証債務は、債権者と保証人との間で合意をしただけでは成立せず、書面によらない保証契約は無効とされています(民法446条2項)。

- 保証意思の確認手続きをしていない場合

- 事業融資などで個人が保証人になるときは、公証人が作成する「保証意思宣明公正証書」が必要です(民法465条の6)。

手続きを経ない契約は、原則として無効です。 - 根保証契約で極度額が定められていない場合

- 2020年の民法改正以降、個人の根保証契約には極度額の定めが必須です。

極度額が記載されていない契約は、保証人保護の観点から無効とされます。 - 連帯保証人の意思や署名に問題がある場合

- 生前の被相続人に認知症などの症状があり、契約内容を十分に理解できなかったと判断される場合、その契約は「意思能力を欠いた状態での法律行為」として無効とされる可能性があります。

また、詐欺や強迫によって署名・押印させられた場合は、その契約は取り消しの対象となります。

連帯保証の消滅時効について

連帯保証債務にも、消滅時効が適用されます。

民法166条では、債権の時効期間を「債権者が権利を行使できることを知った時から5年」または「権利を行使できる時から10年」と定めています。

被相続人が連帯保証人だった場合でも、相続によって時効はリセットされることはなく進行しています。

相続後に保証債務が判明したときは、いつから時効が進んでいたかを必ず確認しましょう。

また、訴訟の提起や支払督促などがあった場合、時効の完成はストップします(時効の完成猶予)。

そして、確定判決などによって権利が確定すると、時効はリセットされ、その時から新たに時効期間が進行します(時効の更新)。

一部弁済や債務を認める発言があった場合も時効は更新され、再び最初から数え直しになります。

安易に「支払います」などと応じると、完成していた時効がリセットされてしまうおそれがあるため注意が必要です。

なお、時効を主張するには、相続人側から援用の意思表示をします。

債権者から請求を受けた際は、時効の期間と状況を弁護士に確認し、内容証明などで正式に援用手続きを行いましょう。

連帯債務の相続で迷ったら、専門家チームに相談を

被相続人が連帯保証人だった場合、相続人は「承継するか」「放棄するか」を3カ月以内に判断する必要があります。

熟慮期間中には、保証契約や借入の有無をできるだけ正確に調査しますが、場合によっては、疎遠になっていた被相続人の財産は承継しないといった判断も必要です。

また、債務の内容が複雑で判断に迷うときは、相続に詳しい専門家に早めに相談することが大切です。

弁護士・税理士・司法書士など、複数の士業が連携しているグループに相談すれば、相続放棄や限定承認、債務整理、登記などの手続きをワンストップで進めることができます。

相続や連帯保証の問題は複雑に見えても、正しい知識と専門家のサポートがあれば、不必要な債務を背負わずに済む方法があります。

まずは「今できる確認」から始めてみましょう。