この記事でわかること

- 相続があった年・翌年・翌々年の消費税の納税義務

- インボイス発行事業者が亡くなったときの手続きや対応

- 納税義務判定時に遺産分割協議がまとまっていない場合の納税義務の判定

親が個人事業主で、子どもがサラリーマンという家庭は少なくありません。このような場合、親が亡くなったときに、子どもは初めて税金と向き合うことになります。

特に、親が消費税の課税事業者だった場合、相続人である子どもは親の所得税に加え、消費税の申告も必要となります。

この記事では、親が消費税の課税事業者であった場合に、相続人が注意すべき消費税の申告義務や手続きについて、詳しく解説します。

目次

相続があった年の消費税の納税義務

消費税の納税義務は、事業者の基準期間※における課税売上高が1,000万円を超える場合に発生します。

通常、相続人がサラリーマンであれば、副業などをしていない限り事業者ではなく、課税売上高がないため、消費税の納税義務は発生しません。

しかし、相続があった年の基準期間における被相続人の課税売上高が1,000万円を超える場合、相続人が事業を承継すると、相続があった日の翌日からその年の12月31日までの間、相続人は消費税の課税事業者となります。

一方、相続があった年の基準期間における被相続人の課税売上高が1,000万円以下であれば、事業を承継した相続人は免税事業者となります。

- ※

- 基準期間とは、個人事業者についてはその年の前々年、法人については、原則としてその事業年度の前々事業年度を指します。

相続があった年の翌年または翌々年の納税義務の判定

相続があった年の翌年または翌々年の納税義務の判定は、相続があった年とは異なり、翌年または翌々年の基準期間における被相続人と相続人の課税売上高の合計額が1,000万円を超えるかどうかで判定されます。

納税義務判定時に遺産分割協議がまとまっていない場合

複数の相続人がいて遺産分割協議がまとまらず、遺産分割が実行されていない場合、相続人の基準期間における課税売上高は、被相続人の基準期間における課税売上高に法定相続分を乗じた金額で判定されます(消費税法基本通達1-5-5)。

消費税は、商品などの価格への転嫁を通じて、最終的に消費者が負担することを前提とした税金であるため、事業者はその期の開始前に納税義務の有無を予測し、消費税を転嫁(価格に消費税を上乗せ)する必要があります。そのため、個人の場合、消費税の納税義務の判定は前年12月31日時点に基づいて行われます。

遺産分割協議がのちに成立した場合でも、納税義務の判定をやり直す必要はありません。

したがって、遺産分割協議が成立した年は、被相続人の基準期間における課税売上高に法定相続分を乗じた金額で判定し、遺産分割協議が成立した年の翌年からは承継した事業の課税売上高で判定されます。

被相続人がインボイス発行事業者だった場合

インボイス発行事業者が亡くなったときの手続き

インボイス発行事業者である被相続人が亡くなった場合、相続人は「適格請求書発行事業者の死亡届出書」を税務署に提出する必要があります。

もし相続人がインボイス発行事業者でない場合、被相続人から事業を承継したあと、インボイスの交付ができないと事業の継続に支障をきたす可能性があります。そのため、相続人をインボイス発行事業者とみなす「みなし登録期間」が設けられています(消費税法第57条の3)。

みなし登録期間は、次のいずれか早い日までの期間となります。

- 相続のあった日の翌日から、相続人がインボイス発行事業者の登録を受けた日の前日

- 被相続人が亡くなった日の翌日から4カ月を経過する日

みなし登録期間後もインボイス発行事業者となるには?

みなし登録期間後もインボイス発行事業者として継続するには、みなし登録期間中に「適格請求書発行事業者の登録申請書」を提出し、相続人自ら登録を受ける必要があります。

みなし登録期間中に登録申請書を提出した場合、相続人の登録番号が記載された「適格請求書発行事業者の登録通知書」が届くまでみなし登録期間が延長されます。したがって、登録通知書が届くまでは被相続人の登録番号を利用してインボイスを発行し、登録通知書が届いたら相続人の登録番号を利用してインボイスを発行します。

なお、登録申請書の提出を忘れて、みなし登録期間を過ぎた場合には、相続人が免税事業者として登録を受けるか、課税事業者として登録を受けるかで扱いが異なります。

被相続人の基準期間における課税売上高が1,000万円以下で、相続人が免税事業者の場合、登録申請書に「登録希望日(提出日から15日以降の日)」を記載することで、その登録希望日から登録を受けることができます。

一方、被相続人の基準期間における課税売上高が1,000万円を超え、相続人が課税事業者の場合、登録申請書に登録希望日を記載することはできず、登録を受けた日からインボイス発行事業者となります。つまり、みなし登録期間を過ぎてから登録申請を行う場合、課税事業者であるものの、インボイス発行事業者ではない期間が生じます。

新たに事業を開始した事業者の場合、事業を開始した年に登録申請書を提出することで、その年の1月1日に遡って登録を受けられる特例がありますが、被相続人からの事業の承継では遡って登録を受けることはできません(その年の相続前から他の事業を開始した場合を除く)。

みなし登録期間中のインボイス登録番号は?

みなし登録期間中は、被相続人の登録番号を記載したインボイスを交付することができます。ただし、「適格請求書発行事業者の死亡届出書」に、相続により事業を承継した旨を記載する必要があります。

インボイス発行事業者が亡くなったときの納税義務

消費税の納税義務は、被相続人がインボイス発行事業者だった場合でも、相続人の基準期間における課税売上高と被相続人の基準期間における課税売上高で判定します。

相続があった年に、両者の基準期間における課税売上高が1,000万円以下であれば相続人は免税事業者となります。

しかし、被相続人がインボイス発行事業者であった場合、事業を承継した相続人は、みなし登録期間中は課税事業者となります。たとえ遺産分割協議がまとまっていなくても、みなし登録期間中は各相続人が法定相続分に応じて納税義務を負います。

さらに、みなし登録期間中は、被相続人および相続人の課税資産の譲渡も申告対象となります。たとえば、通常であればサラリーマンの相続人が駐車場の賃料収入が所得20万円以下で確定申告が不要な場合でも、みなし登録期間中は課税事業者となるため、みなし登録期間における収入についても申告が必要となります。

事業を承継した相続人が1人の場合

原則として、消費税の申告についても、遺産分割が実行されるまでは、相続人が共同で被相続人の事業を承継したものとして、各相続人が法定相続分に応じて納税義務を負うことになります。

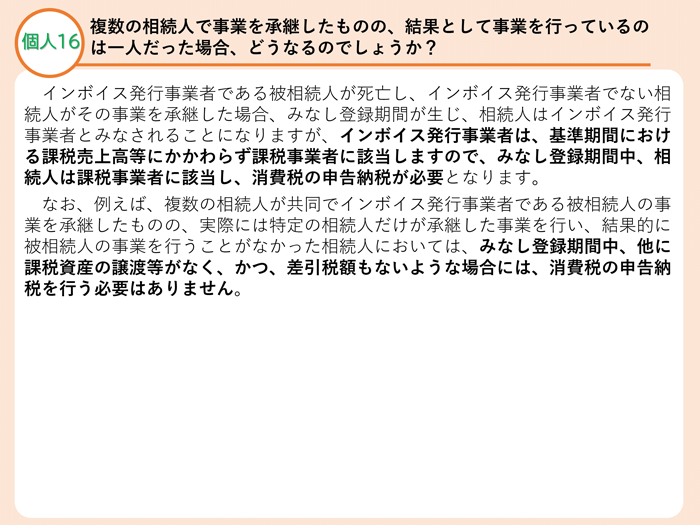

なお、国税庁のインボイス制度に関するFAQ「複数の相続人で事業を承継したものの、結果として事業を行っているの は一人だった場合、どうなるのでしょうか?」には、次のような回答が記載されています。

個人16 複数の相続人で事業を承継したものの、結果として事業を行っているのは一人だった場合、どうなるのでしょうか?

引用元 国税庁

つまり、相続人が複数いる場合に、たとえ相続人全員で事業を承継したとしても、実際に事業を行っているのは特定の相続人だけであれば、被相続人の事業を行っていない相続人は、みなし登録期間中に、課税資産の譲渡などの課税取引が他になければ、消費税の申告納税は要しないとされています。

不動産賃貸業を営んでいた被相続人が亡くなり、遺産分割協議が成立する前の期間に、未分割の相続財産から生じる所得は、原則として各相続人が法定相続分に応じて所得税を申告しますが、実務上では、被相続人が亡くなり遺産分割協議が成立する前の期間の所得も、遺産分割で実際に相続財産を取得した者の所得として申告することが慣行とされています。

このFAQによると、消費税の申告も、所得税と同様の処理で問題ないようです。

親から子へ、事業を引き継ぐために今できること

親子であっても、親の通帳の場所や確定申告書がどこにあるのかが分からないことはよくあります。

事業を営んでいる親としては、自分の亡き後に何がどこにあるのか、子どもたちが何をしなければならないのかを整理し、事前に伝えておくことが重要です。特に、インボイス登録をしている場合は、みなし登録期間についても伝えておくとよいでしょう。

最も効果的な解決策は、遺言書を作成し、事業を誰に譲るのかを明確にしておくことです。

また、子どもにとっては遺言書の作成をお願いしにくいものですが、税金の申告のために作成して欲しいという理由であれば、話しやすくなるかもしれません。

今回の記事をきっかけに、遺言書について家族で話し合ってみてはいかがでしょうか。