記事の要約

- 相続土地国庫帰属制度は、相続した不要な土地を国に引き取ってもらえる制度である

- 制度利用には、相続登記の完了や共有の土地なら全員の同意、そして審査手数料と「10年分の負担金」の納付が必要となる

- 山林や農地も申請可能だが、管理コストや農地法による規制があり、却下される可能性も高い

「遠方に住んでいて利用する予定がない」「管理が必要だが、負担が大きい」といった理由から、相続した土地を手放したいという人は少なくありません。

売却や管理が難しい土地の場合、2023年(令和5年)4月27日にスタートした相続土地国庫帰属制度を利用して、不要な土地を国に引き取ってもらう方法があります。

しかし、この制度は要件が厳しく、必ずしも国に引きとってもらえるとは限りません。

この記事では、相続土地国庫帰属制度の概要、却下要件や不承認要件、農地や山林の判断基準や制度が使えない場合の解決策も解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

相続手続きや相続税に関することでご不安なことがございましたら、お気軽にご連絡ください。

目次

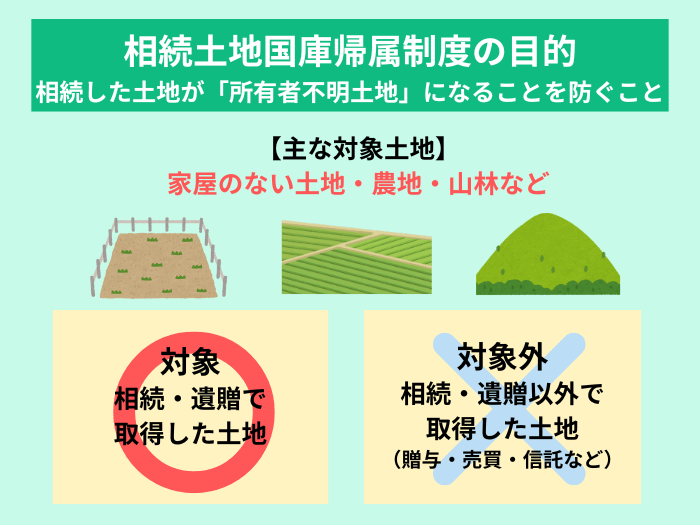

相続土地国庫帰属制度とは

相続土地国庫帰属制度は、相続や遺贈(相続人に対する遺贈に限る)で引き継いだ土地を国が引き取れるようにした制度です。

これまでは、相続財産に不要な土地があってもその土地だけを放棄することができず、不要な土地を含めすべて相続するか、ほかの資産も含めすべて相続放棄をするしかありませんでした。

相続土地国庫帰属制度は、管理に困る相続土地を国に引き渡すことができる制度であり、個人の負担軽減と、管理ができていない土地の増加という社会課題の解決を目的としています。

法務省の統計によると、2025年9月30日現在、相続土地国庫帰属制度の申請件数は4,374件、帰属件数は2,039件です。

月ベースの帰属件数も100件程度で推移しており、本制度の利用は今後も増えていくとみられています。

なお、財務省では、2028年をめどに「相続土地国庫帰属制度の見直し」を進めるとされています。

見直しの内容は、土地の最適な管理や境界の考え方、処分の在り方など、多岐にわたる予定です。

制度創設の背景には「所有者不明土地問題」がある

相続土地国庫帰属制度が創設された背景には、深刻化する「所有者不明土地」問題があります。

所有者不明土地とは、所有者の死亡後も相続登記(相続による土地の名義変更)がされず、現在の所有者がすぐに判明しない、または判明しても連絡がつかない土地のことです。

人口減少や少子高齢化の進展により「相続人不存在」の財産が増えていることも、所有者不明土地の一因となっています。

こうした土地が管理されずに放置され「管理不全土地」になってしまうと、周辺の環境や治安の悪化を招いたり、防災対策や公共事業、開発などの妨げになったりするなど、社会全体の不利益につながりかねません。

また、所有者不明土地は、管理されない家が増える「空き家問題」の要因の一つでもあります。

そのため、国は、所有者不明土地の増加を防ぐ方策として、管理の負担が大きい相続土地を国庫に帰属させることができる「相続土地国庫帰属制度」を創設しました。

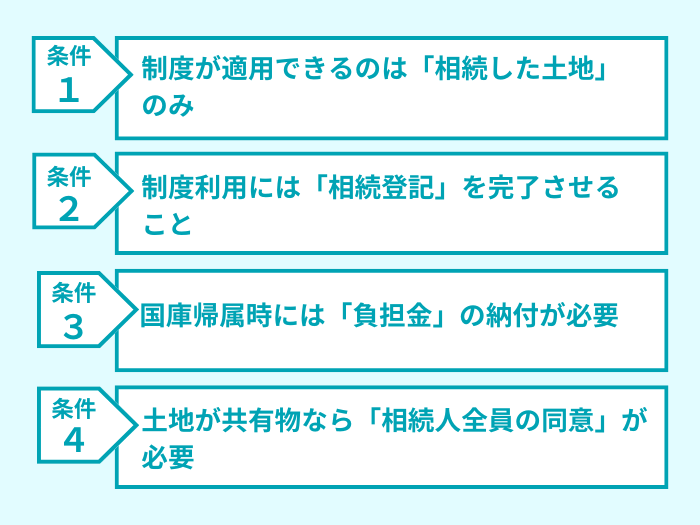

相続土地国庫帰属制度の「適用条件」

相続土地国庫帰属制度の利用・申請条件は下記のとおりです。

(1)制度が適用できるのは「相続した土地」

相続土地国庫帰属制度が利用できる土地は「相続や遺贈により取得した土地」に限定されます。

- 〇 適用対象

- 相続または遺贈によって所有権を取得した土地

- ✕ 適用対象外

- 売買や贈与(生前贈与を含む)など、相続以外の理由で取得した土地

自分で管理してきた土地や、相続以外の方法で取得した土地については、制度を利用することはできません。

また、法人や団体も制度の利用対象外です。

(2)制度利用には「相続登記」を完了させること

相続土地国庫帰属制度を利用するには、前提として「相続登記」を済ませる必要があります。

相続登記とは、被相続人(亡くなった人)が所有していた不動産の名義を、相続人に変更する手続きのことです。

また相続登記は、2024年4月1日から義務化され、相続人が「不動産の所有権を取得したことを知った日から3年以内」に申請することが求められます。

なお、2026年2月2日からは、被相続人が全国の法務局に所有していた不動産の一覧を簡単に把握できるようになる「所有不動産記録証明制度」が始まる予定です。

所有不動産記録証明制度が整備されることで、相続登記がスムーズに進むことが期待されています。

(3)国庫帰属時には「負担金」の納付が必要

相続土地国庫帰属制度を利用して土地の所有権を国に引き渡す際、申請者は審査手数料とは別に、10年分の土地管理費用相当額を負担金として国に納付する必要があります。

この負担金は、土地の所在地や地目(土地の種類)、面積によって個別に算出されます。

「土地をタダで手放せる」わけではなく、一定の費用負担がある点には注意しましょう。

負担金の計算方法や相場については、後述「相続土地国庫帰属制度の利用にかかる費用」で紹介します。

(4)土地が共有物なら「相続人全員の同意」が必要

相続土地国庫帰属制度の申請ができる人は、相続または遺贈によって土地を取得した人です。

ただし、相続した土地が複数の相続人による共有状態にある場合、相続土地国庫帰属制度を利用するには、「共有者である相続人全員の同意」と「共同申請」が必要です。

また、売買などの「相続や遺贈以外の方法」で持分を取得した共有者がいる場合でも、相続等で持分を取得した共有者が1人でもいれば、共有者全員で共同申請することができます。

ただし、不要な土地を手放したいと考えても、相続人のうち1人でも反対している人がいる場合は、申請をすることはできません。

連絡が取れない共有者がいる場合は、「所在等不明共有者持分取得申立て」 を裁判所に申し立てる方法と、「不在者財産管理人または所有者不明土地管理人」を選任し、裁判所の許可を得た管理人が手続きを進める方法があります。

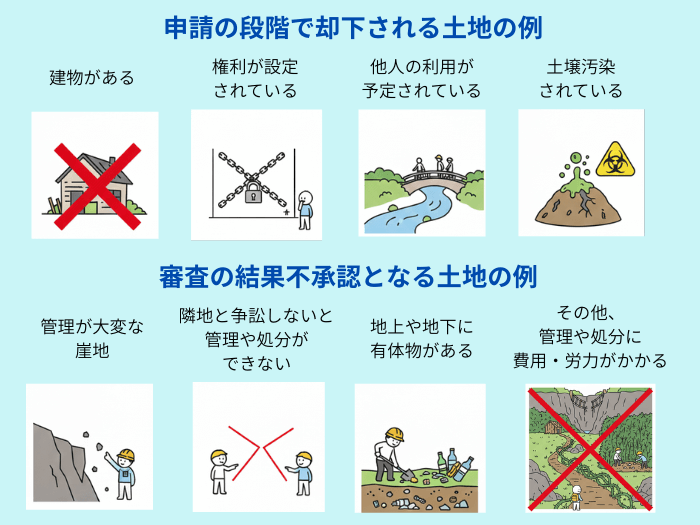

相続土地国庫帰属制度が使えない!8つの「不承認要件」

相続土地国庫帰属制度の利用が承認される土地は、国が管理・処分に手間や費用をかけずに済む土地に限られます。

却下要件(申請の段階で直ちに却下となる)や不承認要件(審査の段階で該当すると判断された場合に不承認となる)に該当する土地は、国に引き取ってもらえません。

なお、承認申請後に却下・不承認となった場合、審査手数料は返還されません。

(1)建物・工作物が存在する土地

最も却下要件に当てはまることが多い土地は、建物、工作物などが地上に存在する土地です。

特に、相続した土地の上に空き家が建っている場合、国庫帰属の承認を受けるためには、申請者が自費で建物を解体し、更地にした状態で申請する必要があります。

なお、管理されていない空き家は、自治体から「管理不全空家」や「特定空家」に指定される可能性があります。

自治体から勧告を受けた管理不全空家や特定空家は、敷地にかかる固定資産税の軽減措置(住宅用地特例)の適用を受けることができなくなり、税負担が最大6倍に跳ね上がるリスクがあります。

(2)担保権や利用権が設定された土地

何らかの権利が設定されている土地も、国庫帰属は認められません。

例えば、抵当権などの担保権や、賃借権・地上権などの利用権が設定されている土地が該当します。

権利が残っている土地を国が引き取ると、後に国と権利者との間でトラブルになる可能性があるため、国庫帰属制度を申請したい場合は、あらかじめ担保権の抹消や利用権の終了手続きを行う必要があります。

(3)通路や他人によって利用されている土地

通路、水路など公共的な利用がなされている土地や、土地所有者以外の第三者が使用している土地も、却下要件に当てはまります。

国庫帰属が承認された後に、その土地を利用していた第三者(近隣住民など)の生活に影響を与えてしまう可能性があるためです。

また、土地の権利関係や利害関係が煩雑になることを避けるため、特に公道や公水路に隣接する土地は、法務局による現地調査において、第三者の利用状況が厳しく確認されます。

(4)土壌汚染がある土地

環境リスクを伴う土地は、管理や汚染除去に費用がかかることから、承認申請がされません。

例えば、土壌汚染対策法上の指定区域に指定されている土地、または土壌汚染の可能性がある土地が挙げられます。

また、過去に工場やガソリンスタンドなど、特定の施設として利用されていた履歴がある土地は、土壌調査が必要となる場合があります。

(5)境界が明らかでない土地

境界が明らかでない・所有権の存否や範囲に争いがあるなど、区画が不明確な土地も、国が管理を引き継ぐことができず、却下要件に該当します。

隣地との境界が不明瞭な場合は、隣地所有者との間で立ち会いを行い、境界確認書を作成して提出する必要があります。

なお、手続きには、測量費用や時間的なコストもかかります。

(6)崖地など危険な土地

崖や崩落の危険がある急傾斜地など、国が危険防止のために多額の費用を負担する必要のある土地は、不承認要件に該当します。

(7)地上や地下に管理・処分を阻害する有体物がある土地

地上に樹木や放置車両がある、地下に廃棄物が埋まっている可能性があるなど、管理や処分を阻害する要因がある土地は、承認されません。

また、有害物でないものの、土器などの埋蔵物が見つかった土地が文化財保護の対象となる場合も、国庫帰属は認められません。

(8)隣地の所有者等と争訟を要する土地や、通常の管理や処分をすることができない土地

他人の土地に囲まれている袋地や、使用に際し妨害を受けている土地なども認められません。

また、(1)~(7)の要件に該当しなくても、通常の管理または処分を行うことができないと法務大臣が判断した土地は承認されません。

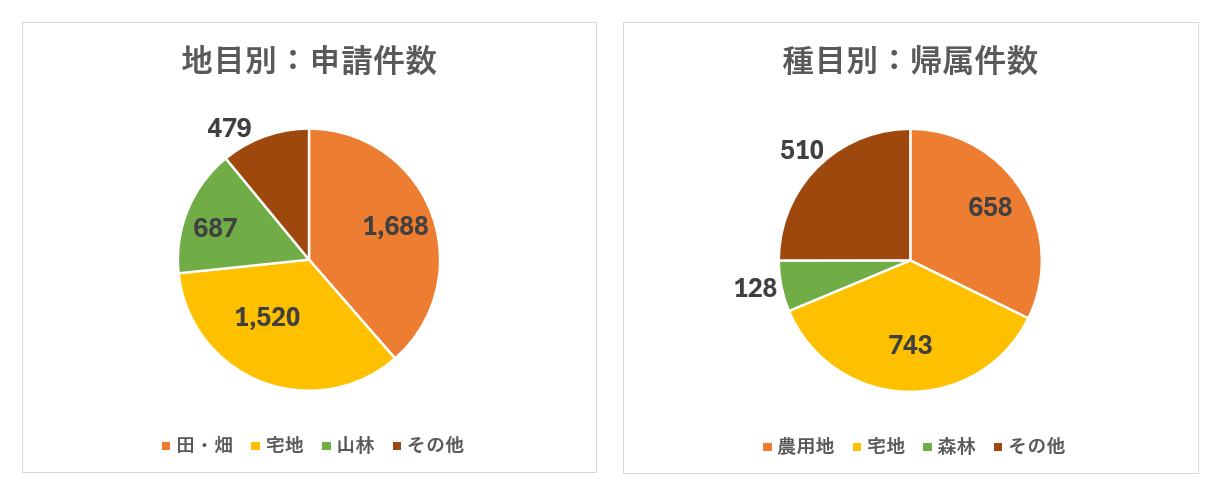

山林や農地も国庫帰属制度が使える?

相続土地国庫帰属制度の対象となる土地は、地目を問いません。

したがって、市街地の宅地だけでなく、山林や農地、原野なども申請自体は可能です。

しかし、山林や農地は、却下要件や不承認要件に該当しやすく、宅地と比べると引き取ってもらえない可能性が高いと言えます。

(※申請件数の「地目」と帰属件数の「種目」では、土地の分類の定義が異なります。そのため、「その他」の帰属件数が申請件数よりも増えています)

山林の承認は「管理コストと崩落リスク」で判断される

山林(森林)の承認の可否は、主に「通常の管理または処分を行うことができるかどうか」で判断されます。

また、山林は境界が不明確になりやすいため、境界確認の費用が発生するケースも多いです。

- 承認されやすい山林

- 管理が容易で、森林経営に適している山林

- 却下されやすい山林

- 傾斜が極端に急で崩落の危険があったり、荒廃が進んでおり適切な状態に戻すために多額の費用や手間がかかったりする山林や、危険生物が多く生息する山林

農地の承認は「農地法による規制と利用状況」で判断される

田畑などの農地(農用地)を国庫帰属させたい場合、却下要件や不承認要件とは別に、農地法による規制が関わってきます。

そのため、一般的に、農地は他の地目よりも手続きが複雑になります。

- 承認されやすい農地

- 小屋などの建物がなく、適切に管理されてきた農地

- 却下されやすい農地

- 地目は「田」「畑」だが改変・違反転用されており、原状回復等の措置を講ずる必要がある土地

相続土地国庫帰属制度の利用にかかる費用

相続土地国庫帰属制度を利用して所有権を国に移転するまでには、2種類の費用がかかります。

申請時に必ず納める費用:審査手数料

国庫帰属制度を利用したい人は、申請時に法務局へ「審査手数料」を収入印紙で納付する必要があります。

費用は、土地一筆あたり「14,000円」です。

審査手数料は、申請書や添付書類の審査、また法務局職員による現地調査の実施などに充てられます。

そのため、申請が却下された場合や、途中で申請を取り下げた場合でも、審査手数料は返還されません。

承認時に納める費用:土地の管理費用としての「負担金」

土地が国庫に帰属することが承認された後、申請者は向こう10年分の土地管理費用相当額である「負担金」を納めます。

負担金は通知書に記載の期限内(負担金の通知が到達した日の翌日から起算して30日以内)に日本銀行へ納付します。

期間内に納付できない場合は、承認が失効します。

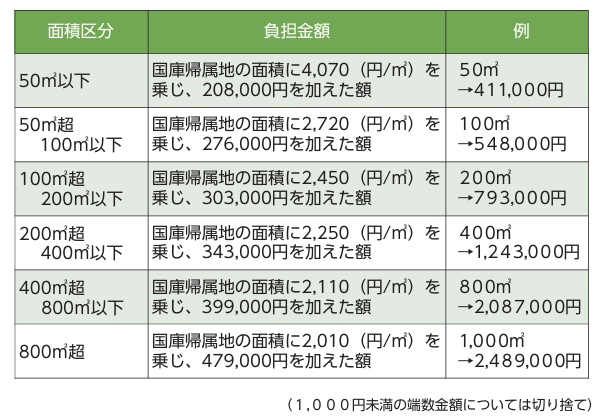

「負担金」の計算方法と目安

土地は、「宅地」「農用地」「森林」「その他」の4種類に区分され、この区分に応じて納付が必要となる負担金が決定します。

負担金は、原則として1筆あたり20万円です。

ただし、市街化区域や用途地域にある宅地や農地・森林などについては、面積に応じて負担金が算定されます。

したがって、場所や面積によっては負担金が数十万円から数百万円になることもあります。

| 種目 | 負担金(原則は1筆20万円) |

|---|---|

| 宅地 | 市街化区域・用途地域が指定されている地域内の土地は別途算定 |

| 農用地 | 市街化区域・用途地域が指定されている地域内の農地、 農業振興地域の整備に関する法律の農用地区域内の農地、 土地改良事業等の施行区域内の農地は別途算定 |

| 森林 | 面積区分に応じて算定 |

| その他(雑種地、原野等) | 面積にかかわらず20万円 |

申請を検討する際は事前に法務局に相談し、おおよその負担金の見積もりを確認することが重要です。

市街化区域や用途地域にある宅地の計算例

詳しい算定については、法務省が発行しているパンフレット「相続土地国庫帰属制度のご案内[第2版]」や法務省のホームページをご確認ください。

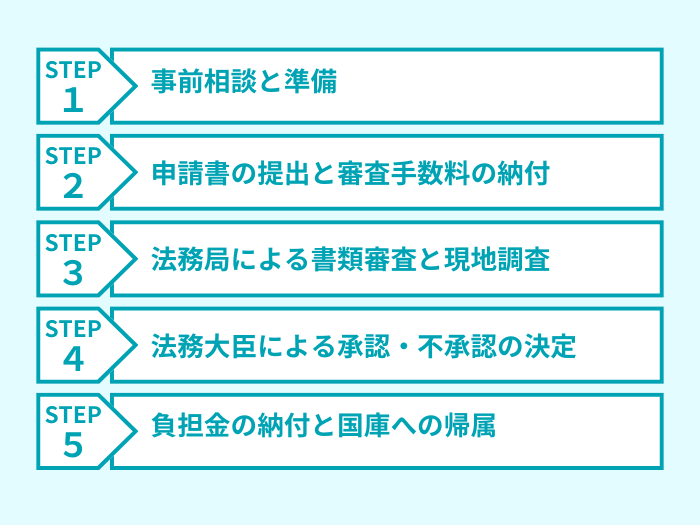

国庫帰属制度の申請手続きと流れ

相続土地国庫帰属制度の申請手続きは、全て法務局を通じて行います。

(1)事前相談と準備

制度の申請先は、「その土地がある」都道府県の法務局・地方法務局の「不動産登記部門(登記部門)」であり、支局や出張所では申請を受け付けていません。

ただし、事前の相談であれば、全国のどの法務局・地方法務局でも可能です。

制度利用を希望する土地が遠方にある場合は、まずは最寄りの法務局に相談しましょう。

(2)申請書の提出と審査手数料の納付

法務局での相談を経て問題がなければ、その土地がある都道府県の法務局・地方法務局の不動産部門に対し必要な書類を提出し、同時に審査手数料を納付します。

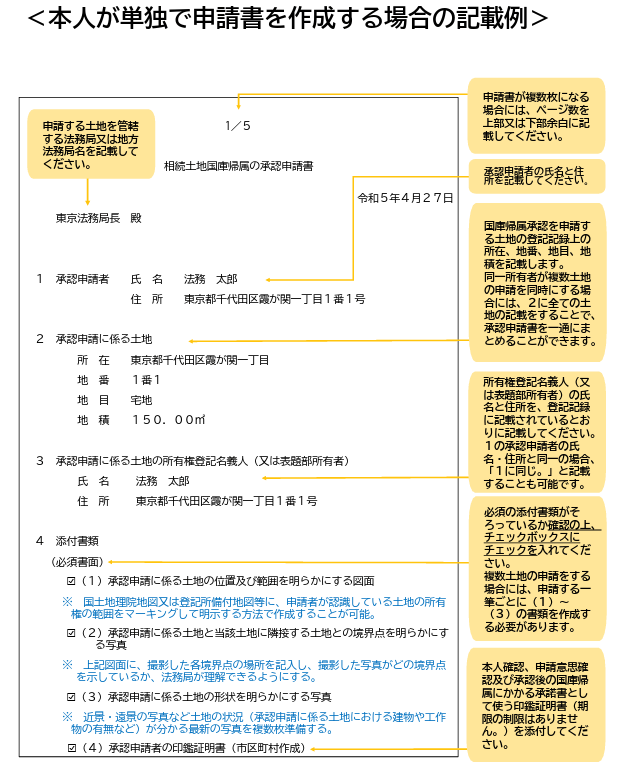

申請書の記載例

また、主な提出書類は、以下のとおりです。

- 承認申請書

- 土地の位置及び範囲を明らかにする図面

- 当該土地に隣接する土地との境界点を明らかにする写真

- 土地の形状を明らかにする写真

- 申請者の印鑑証明書

- 戸籍謄本や住民票など(相続を証する証明書)

- 遺言書や遺産分割協議書など(相続を証する書類)

- 固定資産評価証明書

- 境界確認書

また、自分で申請書や添付書類を作成することが難しい場合は、弁護士、司法書士、行政書士に代行で作成してもらうこともできます。

(3)法務局による書類審査と現地調査

法務局は提出された書類に基づき、却下要件や不承認要件に該当しないかを厳格に審査します。

また、必要に応じて法務局の職員が現地に出向く現地調査が実施されます。

現地調査では、土地の現況(建物、工作物の有無など)や、第三者による利用状況(通路として使われているかなど)が確認されます。

(4)法務大臣による承認・不承認の決定

書類審査と現地調査の結果に基づき、法務大臣が最終的な承認または不承認の決定を行います。

承認の場合は、申請者に承認の通知が届き、同時に納付すべき負担金の額が通知されます。

(5)負担金の納付と国庫への帰属

承認通知を受け取った申請者は、通知に記載された期限までに、日本銀行(通常は最寄りの金融機関を通せる)へ負担金を納付します。

その後、国は所有権移転登記(国庫帰属登記)を行い、土地の所有権が正式に国に移転します。

移転完了をもって、申請者は土地の管理責任から解放されます。

土地の国庫帰属ができない場合の代替策

却下要件や不承認要件に該当する土地は非常に多く、国庫帰属の承認を得ることは簡単ではありません。

国庫帰属ができない場合は、ほかの方法で、土地を手放せないか検討しましょう。

(1)隣地の所有者や近隣の利用者や法人に売却する

あなたの土地を買うことで、自分の土地を広げられるというメリットがある「隣地の所有者」は、買い手の最有力候補者です。

また、農地であれば近隣の農業法人に、山林であれば林業関連の法人に対し、売却を打診することも有効な手段です。

(2)空き家バンクを利用する

空き家の場合は、国や自治体が運営する「空き家バンク」に登録することで、地域への移住希望者など、需要のある買い手を見つけられる可能性があります。

(3)「負動産」専門の買取業者に売却する

一般市場で売却が難しい、資産価値の低い土地や古すぎる空き家は、売れない不動産の買取に特化した不動産会社に依頼する方法があります。

通常の不動産会社では買い手がつかない「難あり物件」を専門的に扱い、地域特有の活用法や処分方法に精通している業者に確認してみましょう。

(4)相続から「3カ月以内」なら相続放棄も選択肢

相続登記を完了させていない場合、相続放棄をすることで、土地を含めた一切の財産の相続を放棄することができます。

しかし、相続放棄は「自己のために相続があったことを知った時から3カ月以内」に、家庭裁判所へ申述する必要があります。

期間を過ぎると、相続放棄は原則として認められず、すべての財産を相続する「単純相続」をしたとみなされます。

また、相続放棄をした人は「初めから相続人ではなかった」とみなされます。

そのため、相続放棄をすると、預金や有価証券などのプラスの財産を含む一切の相続権を失うことになります。

まとめ:不要な土地の問題解決は、相続に強い専門家へ

少子高齢化や人口減少社会の進行に伴い、使われない家屋や土地は今後も増えていくことが想定されます。

相続で引き継いだ土地の処分や、相続全体を円滑に進めるためには、相続問題に強い司法書士や弁護士などの専門家に相談することが極めて重要です。

また、相続税がかかるケースでは、税理士にも相談が必要でしょう。

VSG相続税理士法人では、グループ内の司法書士法人や土地家屋調査士法人、不動産株式会社のほか、提携弁護士事務所とともに、お客様の相続のご相談にワンストップで対応しております。

初回の相談は無料で行っておりますので、土地処分や相続税、遺産分割でお悩みのことがありましたら、ぜひお気軽にお問い合わせください。