記事の要約

- 「同時死亡の推定」の基本的なルールは3つ

- 【図解でわかる】ケース別の相続人と相続割合

- 遺言書や生命保険がある場合の注意点

「交通事故で父と兄が同時に亡くなった…」

「突然の災害で、両親が亡くなったが、どちらが先か分からない…」

このような複雑な状況にいきなり直面した場合、「相続手続きをどう進めればいいか全く見当がつかない」と、不安に感じる方が多いのではないでしょうか。

こうした誰が先に亡くなったか分からない場合のために、民法には「同時死亡の推定」というルールが定められています。

また、このような同時死亡の場合、亡くなった方同士での相続は発生しませんが、その下の世代への「代襲相続」は発生します。

この記事では、「同時死亡の推定」の概要をはじめ、代襲相続が絡む事例などを図解とともに解説いたします。

目次

同時死亡の推定とは?3つの基本ルール

「同時死亡の推定」の考え方はシンプルです。まずは、相続関係を理解する上で土台となる3つの基本ルールを、一つずつ確認していきましょう。

- ① 複数の人が死亡し、死亡時期の前後が不明な場合に適用

- ② 「同時に死亡した」と“推定”するルール

- ③ 【最重要】亡くなった人同士の相続は発生しない

① 複数の人が死亡し、死亡時期の前後が不明な場合に適用

このルールは、交通事故、火災、自然災害などの予期せぬ事態によって複数の方が亡くなってしまうケースのうち、科学的な鑑定や客観的な証拠をもってしても、「誰が先に亡くなったのか、その前後関係がどうしても分からない」という限定的な状況で適用されます。

これは民法第32条の2で定められています。

民法第32条の2

数人の者が死亡した場合において、そのうちの一人が他の者の死亡後になお生存していたことが明らかでないときは、これらの者は、同時に死亡したものと推定する。

引用元 民法 | e-Gov 法令検索

逆に言えば、たとえ数分の差であっても、医師の死亡診断などによって「死亡時刻の前後が判明している」場合には、このルールは適用されません。あくまでも「前後関係が不明」なことが大前提です。

② 「同時に死亡した」と推定するルール

このルールの重要なポイントは、法律上「同時に死亡した」と断定するのではなく、「推定する」という点です。

「推定」とは、「一応そのように扱っておく」という仮の結論を意味します。

そのため、もし後から「Aさんの方がBさんより先に亡くなっていた」と証明できる明確な証拠(反証)が出てきた場合、この同時に死亡したという推定は覆ります。

しかし、多くの場合、災害や事故の現場で死亡の前後を証明することは極めて困難です。

そのため、相続で「同時死亡の推定」を考慮する場合のほとんどのケースでは、推定のまま相続手続きが進められることになります。

③ 【最重要】亡くなった人同士の相続は発生しない

同時死亡と推定された人たちの間では、お互いに相続は発生しません。これが相続で「同時死亡の推定」を考慮する際の最も重要な効果と言えます。

相続では基本的な原則として、「相続における同時存在の原則」があります。民法882条で「相続は被相続人の死亡によって開始する」と定められており、「相続の開始時には、相続人が現に生存していなければならない」とされているのです。

民法第882条

(相続開始の原因)

第八百八十二条 相続は、死亡によって開始する。引用元 民法 | e-Gov 法令検索

しかしながら、仮に「父と長男が同時に死亡した」と推定される場合、同時死亡の推定の適用で、「相続発生時に同時死亡した者同士は、相互に生存していなかった」とみなされます。

したがって、前述の「相続における同時存在の原則」を満たさず、父と長男は以下のようにお互いに相続権を失うことになります。「法律上、亡くなった父と長男は、その瞬間に相続関係においては赤の他人として扱われる」とイメージすると分かりやすいでしょう。

- 父の相続のときに、長男はいないものとされる

- 長男の相続のときに、父はいないものとされる

「では、長男が受け取るはずだった遺産は、一体どこへ行くの?」と疑問に思われたかもしれません。ここで重要になるのが、次に解説する「代襲相続」です。

【図解】同時死亡の推定における相続関係

ここからは、「同時死亡の推定」が実際の相続にどのような影響を与えるのか、具体的な家族構成を例に、図を交えながら解説していきます。

前の章で解説した「亡くなった人同士の相続は発生しない」というルールが、どのように適用されるのかをご確認ください。

- ケース1:親と子が同時死亡した場合

- ケース2:夫婦が同時死亡した場合(子がいる)

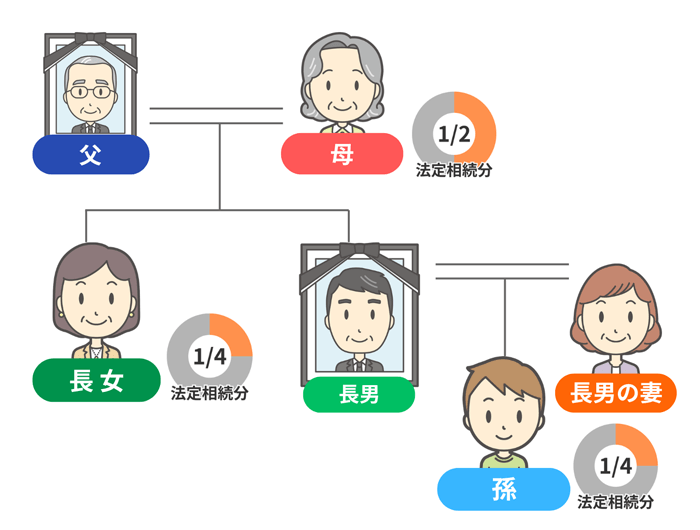

ケース1:親と子が同時死亡した場合

本来、親の財産を相続するはずだった子が親と同時に亡くなった場合、その子の子(つまり孫)がいれば、代わりに代襲相続します。

この場合、父と長男が同時に死亡したため、2人の間では相続は発生しません。しかし、長男が受け取るはずだった相続権は消滅せず、その子である孫が引き継ぎます。

その結果、法定相続分は「母が1/2」「長女が1/4」代襲相続する「孫が1/4」となります。

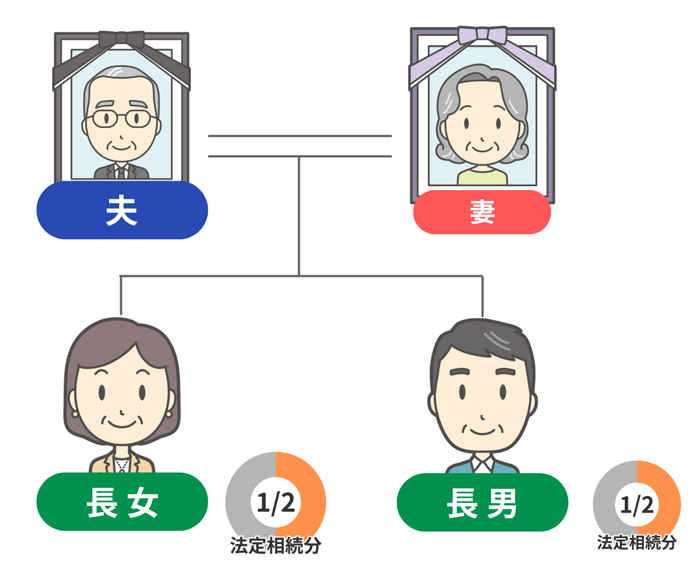

ケース2:夫婦が同時死亡した場合(子がいる)

夫婦が同時に亡くなり、2人の間に子がいる場合を解説します。

このケースでは夫と妻が同時に亡くなったため、夫婦間での相続は発生しません。夫の財産と妻の財産は、それぞれが別々に子たちに相続されます。

結果として、子たちは両親2人分の財産すべてを、「1/2」づつ相続することになります。

同時死亡の推定に関するよくある質問

この章では、さらに一歩踏み込んで、遺言書や生命保険が関係するケースなど、より具体的な疑問にQ&A形式でお答えします。

遺言書があった場合はどうなりますか?

原則として、遺言書の内容が法定相続よりも優先されます。

ただし、遺言書に「財産をAに相続させる」と書かれていても、そのAさんが遺言者と同時に死亡した場合、Aさんは財産を受け取ることができません。その遺言のAさんに関する部分は効力を失い、その財産は他の相続人が相続することになります。

同時死亡者が生命保険の受取人に指定されていた場合はどうなりますか?

生命保険の「保険料負担者かつ被保険者である人」との同時死亡者が、その生命保険の受取人だった場合、受取人を被相続人とする相続が発生します。

そのため、受取人の相続人が保険金を受け取ります。

「推定」が覆る(適用されない)のはどんな時ですか?

死亡の前後関係を証明できる客観的な証拠がある場合です。

「推定」はあくまでも仮の結論です。そのため、「医師が作成した死亡診断書に記載された死亡時刻が異なっている場合」や「救助された方の証言」など、どちらかが後に亡くなったことが明確に証明されれば、同時死亡の推定は適用されません。

その事実に基づいて相続関係が決定されます。

相続手続きで不安がある場合は専門家へ相談を

ここまで同時死亡の推定に関するルールやケーススタディを解説してきましたが、実際の相続手続きでは、ご自身のケースがどのパターンに当てはまるのか、判断に迷う場面が出てくるでしょう。

相続発生後の忙しさの中、手順が複雑な相続手続きをご自身だけで進めると、大きな負担がかかる場合があります。そのため、もし少しでも不安や疑問を感じたら、一人で抱え込まずに相続専門の税理士や司法書士等に相談することをおすすめします。

こうした専門家の中には、無料相談の場を設けているケースも多いので、ぜひご検討ください。