記事の要約

- 家族信託の基本的な仕組みと遺言・成年後見制度との違い

- 家族信託の具体的な活用事例とメリット・デメリット

- 家族信託を円滑に進めるための手続き、費用、専門家選びのポイント

「将来、もし認知症になったら、資産が凍結されてしまうの?」 「大切な家族に負担をかけずに、財産管理をスムーズにしたい」

そんな不安や願いをお持ちではありませんか?

家族信託は、あなたの想いを未来につなぎ、大切な財産をトラブルから守るための有効な手段です。ご自身の判断能力が低下しても、家族が財産をスムーズに管理・活用できる画期的な仕組みとして注目されています。

この記事では、家族信託の基本的な仕組みから、具体的な活用事例、メリット・デメリット、手続きの流れ、そして気になる費用まで、司法書士がわかりやすく解説します。家族みんなが安心して暮らせる未来のために、家族信託について学びましょう。

目次

家族信託の基本と仕組みとは?

「家族信託」という言葉を聞いたことはありますか? 大切な家族の将来や、ご自身の財産を安心して管理していくために、今注目されている制度です。ここでは、家族信託の基本的な仕組みや、似たような制度である「遺言」や「成年後見制度」との違いについて解説します。

家族信託とは?遺言や成年後見制度との違い

家族信託とは、特定の目的(たとえば、認知症になったときの財産管理や、障がいのある子どもの生活費の確保など)のために、ご自身の財産を信頼できる家族に託し、管理・運用・処分をしてもらう制度です。

遺言は、ご自身の死後の財産の分け方を指定するもので、生前の財産管理には対応できません。また、成年後見制度は、判断能力が低下した人の財産管理や身上監護を行う制度ですが、家庭裁判所による監督があるため柔軟性に欠ける場合があります。

一方、家族信託は、生前から財産管理を開始でき、かつ契約内容を比較的自由に設計できる点が大きな特徴です。

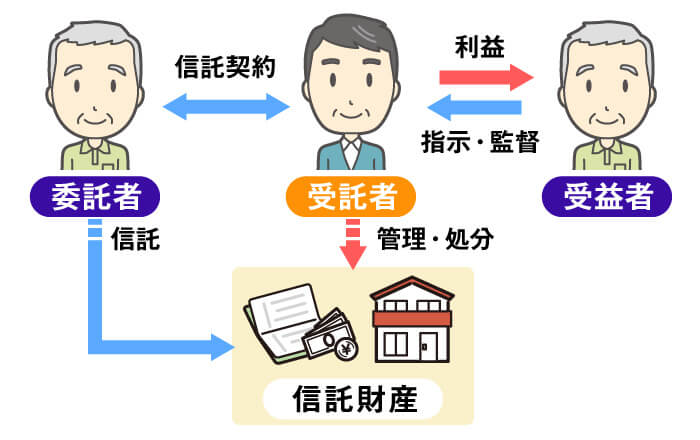

家族信託に関わる3つの立場(委託者・受託者・受益者)

家族信託を理解する上で、以下の3つの立場を知ることが重要です。

- 委託者(いたくしゃ):財産を託す人。財産の持ち主で、信託契約を結ぶ人です。

- 受託者(じゅたくしゃ):財産を託され、管理・運用・処分する人。家族信託では、信頼できる家族(例:子、配偶者)がなることが多いです。

- 受益者(じゅえきしゃ):信託された財産から利益を受け取る人。委託者自身や、配偶者、子などがなることができます。

たとえば、「父(委託者)が所有する不動産を、長男(受託者)に託し、その不動産から得られる家賃収入を父自身(受益者)が受け取る」といったケースが考えられます。

家族信託で信託できる財産とできない財産の例

家族信託の対象となる財産には、以下のようなものがあります。

- 不動産:土地、建物(自宅、賃貸物件、駐車場など)

- 預貯金:現金、預貯金

- 有価証券:株式、投資信託、債券

- その他:自動車、著作権など

一方、信託できないものには以下のような権利や財産があります。

- 一身専属権:年金受給権、生活保護受給権など(本人のみに認められる権利)

- 特定の資格:医師免許、弁護士資格など

- 借金などの負債:借金は信託の対象になりません。

家族信託が使われる主なケース

家族信託は、さまざまな家族の悩みを解決するために活用されています。ここでは、具体的な活用事例をご紹介します。

認知症による資産凍結を防ぎたいとき

もし、ご自身が認知症になり、判断能力が低下してしまったら、預貯金の引き出しや不動産の売却といった行為ができなくなってしまいます。これを「資産凍結」と呼びます。

家族信託を設定しておけば、たとえ委託者(財産の持ち主)が認知症になっても、あらかじめ指名しておいた受託者(家族)が、契約に基づき財産を管理・運用・処分できます。これにより、生活費や医療費の支払いに困ったり、不動産を売却できずに困ったりする事態を防ぐことができます。

不動産の管理や売却をスムーズに行いたいとき

共有名義の不動産や、将来売却予定の不動産がある場合、家族信託が有効です。

たとえば、共有名義の不動産で共有者が多数いる場合、不動産の売却や修繕には共有者の同意が必要です。しかし、家族信託で他の共有者に受託者に管理を任せれば、同意形成の負担を軽減し、スムーズな管理・売却が可能になります。

また、遠方に住む高齢の親が所有する不動産の管理を、子が引き受ける場合にも活用できます。

障がいのある子どもの生活支援を考えたいとき

障がいのあるお子さんがいらっしゃる場合、ご自身が亡くなった後の生活をどのように支えていくかは大きな課題です。

家族信託を活用すれば、ご自身が亡くなった後も、お子さんの生活費や医療費のために必要な財産を、信頼できる親族(受託者)に管理してもらい、継続的に支援を受けられる仕組みを構築できます。これにより、お子さんが安心して生活できる環境を整えられます。

事業承継や二次相続の対策をしたいとき

中小企業の事業承継や、一度目の相続(一次相続)の後に発生する二次相続においても、家族信託は有効な手段となります。

事業承継では、後継者が円滑に事業を引き継げるよう、株式や事業用資産を信託財産とすることで、スムーズな承継と安定した経営基盤の確保に役立ちます。

また、二次相続においては、遺言では指定できない「次の次」の相続人まで財産の承継先を定めることができます。たとえば、「妻が亡くなったら、その財産は長男へ」といったように、財産の行き先を複数世代にわたって設計することが可能です。

家族信託のメリットとは?

ここまで家族信託の活用事例を見てきましたが、具体的にどのようなメリットがあるのでしょうか。

判断能力が低下しても財産の管理ができる

家族信託の最大のメリットは、委託者の判断能力が低下した後も、あらかじめ定めた目的のために財産を管理・運用・処分できる点です。これにより、ご自身の意図しない財産処分や、資産凍結による生活への支障を避けることができます。

成年後見制度よりも柔軟に設計できる

成年後見制度は家庭裁判所の監督下にあり、財産管理の使途や方法に制約があります。一方で家族信託は、契約内容を比較的自由に設計できるため、それぞれの家族の状況や目的に合わせたオーダーメイドの財産管理が可能です。

たとえば、「毎月〇円を生活費として受託者から受益者へ支払う」「不動産が老朽化したら売却して新しい物件を購入する」など、具体的な指示を盛り込めます。

遺言と組み合わせて、二次相続まで設計できる

遺言では、ご自身の死後、誰に何を相続させるかを指定できますが、その後の「次の次」の相続まで指定することはできません。

しかし、家族信託では、二次相続(たとえば、配偶者が亡くなった後の相続)における財産の承継先まで指定できます。

これにより、ご自身の意思をより長く、より確実に反映させることができます。遺言と併用することで、より効果的な相続対策が可能です。

障がいのある子や高齢者の生活支援にも活用できる

前述の通り、家族信託は障がいのあるお子さんの生活支援や、高齢になったご両親の財産管理など、特定の家族の生活を長期的に支える仕組みとして活用できます。

これにより、ご自身がいなくなった後も、大切な家族が安心して暮らせる環境を整えられます。

家族信託のデメリットとは?

多くのメリットがある家族信託ですが、いくつかのデメリットや注意点も存在します。

節税効果は基本的にない(税評価額は変わらない)

家族信託は、財産を特定の家族に託す制度であり、相続税や贈与税の節税を目的としたものではありません。信託された財産の税評価額は変わらず、相続税や贈与税の計算上は、実質的な所有者(受益者)に財産があるものとして扱われます。

したがって、節税対策を主な目的とする場合は、他の手段を検討する必要があります。

成年後見制度のような「身上監護」はできない

成年後見制度は、財産管理だけでなく、介護サービスの契約や医療契約の締結など、本人の生活や健康に関わる「身上監護」も行います。

しかし、家族信託は財産管理に特化した制度であり、身上監護はできません。もし、身上監護の必要が生じた場合は、成年後見制度の利用も検討する必要があります。

遺言が不要になるわけではない(併用が基本)

家族信託を設定しても、すべての財産を信託できるわけではありません。信託していない財産(例:信託設定後に取得した財産や、信託できない財産など)については、別途遺言書を作成しておく必要があります。

家族信託と遺言を併用することで、より完璧な財産管理・相続対策が可能になります。

遺留分侵害額請求の対象となる可能性がある

遺留分とは、兄弟姉妹以外の法定相続人に保証されている最低限の遺産取得分です。家族信託によって特定の家族に財産を集中させた場合でも、他の法定相続人が遺留分を侵害されたとして「遺留分侵害額請求」を行う可能性があります。 信託契約を締結する際は、遺留分に配慮した設計が重要です。

財産の名義が受託者に移ることへの不安・抵抗感

家族信託を設定すると、信託された財産の「名義」は受託者に移ります。これにより、委託者の中には財産が自分の手から離れることへの不安や抵抗を感じる方もいらっしゃいます。

しかし、名義は受託者に移っても、その財産の「実質的な利益」は受益者に帰属します。このため、受託者がしっかりと責任を果たしてくれれば、委託者の希望通りに受益者に利益を帰属させることができます。この点をしっかりと理解し、信頼できる受託者を選ぶことが大切です。

家族信託の手続きと必要書類

実際に家族信託を始めるには、どのような手続きが必要になるのでしょうか。

ステップ1:信託の目的・対象財産・受託者を整理する

まずは、家族信託で「何を」達成したいのか、具体的に整理することから始めます。

- 信託の目的:なぜ家族信託をしたいのか(例:認知症対策、特定の子への支援、事業承継など)

- 対象財産:どの財産を信託するのか(例:自宅不動産、預貯金、株式など)

- 受託者:誰に財産を託すのか(信頼できる家族)

- 受益者:誰が財産から利益を得るのか

これらの要素を明確にすることで、スムーズな手続きにつながります。

ステップ2:信託契約書を作成する

次に、家族信託の具体的な内容を明記した「信託契約書」を作成します。信託契約書には、信託の目的、対象財産、受託者の権限、受益者の指定、信託終了時の財産の帰属先などを詳細に記載します。

ステップ3:不動産の信託登記や信託口口座の開設

信託契約書が完成したら、信託する財産の種類に応じて必要な手続きを行います。

- 不動産:法務局で「信託登記」を行います。これにより、不動産の名義が受託者に変更されますが、信託された財産であることが登記簿に明記されます。

- 預貯金:信託された預貯金を管理するための「信託口口座」を開設します。通常の口座とは異なり、受託者の固有財産とは区別して管理されます。

家族信託を実行する際の注意点とトラブル防止策

家族信託を成功させるためには、いくつかの注意点を理解し、適切な対策を講じることが重要です。

受託者を誰にするかで家族間でもめることがある

受託者は、信託された財産を管理・運用・処分する重要な役割を担います。そのため、誰を受託者にするかで家族間で意見の相違が生じることがあります。

家族間で十分に話し合い、全員が納得できる信頼のおける人物を受託者として選任することが大切です。

契約内容は必ず明文化し、公正証書にしておく

口頭での約束や簡易な書面では、将来的なトラブルの原因となる可能性があります。信託契約書は必ず書面で作成し、その内容を詳細に明記しましょう。

さらに、公正証書にすることで、契約内容の証拠力が格段に高まります。公正証書は、公証役場で公証人が内容を確認し、作成するため、紛失や改ざんのリスクも低減できます。

手続きが複雑なため、専門家のサポートが重要

家族信託の手続きは、法律、税務、登記など、多岐にわたる専門知識が必要です。ご自身だけで進めようとすると、思わぬ落とし穴にはまる可能性があります。

そのため、税理士、司法書士、弁護士など、それぞれの分野の専門家が連携してサポートすることが望ましいです。これにより、あらゆる側面から漏れなく対策を講じることができ、、安心して手続きを進めることができます。

信託の目的を曖昧にすると運用に支障が出る

「何のために家族信託をするのか」という目的が曖昧だと、受託者が財産をどのように管理・運用すればよいか判断に迷い、円滑な運用が難しくなります。

信託の目的を明確にし、契約書に具体的に記載することで、受託者は迷うことなくその目的に沿った財産管理を行うことができます。

家族信託にかかる費用とは?

家族信託を検討する上で、費用も重要な要素です。どのような費用がかかるのか見ていきましょう。

契約書作成にかかる費用

信託契約書を公正証書で作成する場合、公証役場の手数料がかかります。手数料は信託する財産額によって異なり、下記のように定められています。

証書作成の基本手数料

目的の価額 手数料 50万円以下 3000円 50万円を超え100万円以下 5000円 100万円を超え200万円以下 7000円 200万円を超え500万円以下 13000円 500万円を超え1000万円以下 20000円 1000万円を超え3000万円以下 26000円 3000万円を超え5000万円以下 33000円 5000万円を超え1億円以下 49000円 1億円を超え3億円以下 4万9000円に超過額5000万円までごとに1万5000円を加算した額 3億円を超え10億円以下 10万9000円に超過額5000万円までごとに1万3000円を加算した額 10億円を超える場合 29万1000円に超過額5000万円までごとに9000円を加算した額 引用元 日本公証人連合会

不動産の信託登記・名義変更にかかる費用

不動産を信託財産とする場合、法務局で信託登記を行う必要があります。その際に、固定資産評価額の一定割合(建物について、原則0.4%。土地について、原則0.3%)の登録免許税がかかります。

信託口口座の開設や維持にかかる費用

金融機関によっては、信託口口座の開設手数料や維持手数料がかかる場合があります。料金は金融機関ごとに異なるため、事前に確認が必要です。

専門家(司法書士・税理士・弁護士)への報酬相場

家族信託の設計から手続きまでを専門家に依頼する場合、その報酬が発生します。専門家の種類や依頼する範囲、信託する財産の規模によって報酬は異なりますが、一般的には数十万円から数百万円程度が目安となります。

家族信託を相談できる専門家とは?

家族信託は複雑な制度であるため、専門家のサポートが不可欠です。

税理士・司法書士・弁護士のそれぞれの役割

家族信託に関わる主な専門家とその役割は以下の通りです。

税理士

家族信託による税務上の影響(所得税、相続税、贈与税など)を分析し、最適なプランを提案します。また、信託期間中の税務申告に関するアドバイスも行います。

司法書士

信託契約書の作成支援、不動産の信託登記手続きの代理など、主に法務局への申請業務を担います。

弁護士

家族信託に関する法的トラブルの相談、信託契約書の作成、家族間の調整など、法律全般の視点からサポートします。

相談のタイミングと、ワンストップ体制の重要性

家族信託は、ご自身の判断能力がしっかりしているうちに検討・準備を始めることが重要です。認知症になってからでは、契約を結ぶことが困難になる可能性があります。

また、前述の通り、家族信託は税務、登記、法務など複数の専門分野にまたがるため、ワンストップで相談できる専門家(または複数の専門家と連携している事務所)を選ぶことが非常に重要です。これにより、手続きがスムーズに進み、各専門家に個別に相談する手間や費用を抑えることができます。

VSG相続税理士法人にも各専門家が在籍しているため、家族信託についての手続きをワンストップで対応することができます。お困りごとがありましたらぜひお気軽にご相談ください。

実績ある専門家を選ぶポイント

家族信託を依頼する専門家を選ぶ際は、以下の点に注目しましょう。

家族信託の実績が豊富か

家族信託は比較的新しい制度であり、専門家によって経験値が異なります。実績が豊富な専門家を選びましょう。

丁寧な説明をしてくれるか

専門用語を避け、わかりやすく説明してくれるかどうかも重要です。

費用の提示が明確か

事前に見積もりを提示し、納得できる料金体系であるか確認しましょう。

他の専門家との連携体制があるか

必要に応じて、他の分野の専門家と連携できる体制があるかどうかも確認ポイントです。

まとめ:家族信託は制度理解と専門家選びが成功のカギ

家族信託は、ご自身の意思を未来にわたって反映させ、大切な家族の財産管理を円滑に行うための非常に有効な手段です。特に、認知症対策や、障がいのある子どもの生活支援、事業承継など、様々なケースで活用されています。

しかし、その仕組みは複雑であり、メリットだけでなくデメリットも存在します。また、手続きには専門的な知識が必要となるため、制度を正しく理解し、信頼できる専門家を選ぶことが、家族信託を成功させるための何よりも重要なカギとなります。

VSG相続税理士法人では、家族信託に関するご相談から、税務面でのサポート、提携する司法書士や弁護士との連携により、お客様の状況に応じた最適なプランをご提案し、ワンストップでサポートさせていただきます。

ご自身の、そして大切なご家族の未来のために、家族信託について検討してみませんか? 疑問や不安な点があれば、お気軽にご相談ください。