中古物件を購入するには、物件そのもの以外にも必要な費用があります。

あらかじめ知っておかなければ予想以上の出費に、物件を検討し直さなければならないとなると、スムーズではありません。

新生活の計画が狂う可能性もあります。

ここでは、どのような種類の諸費用が発生するのか解説します。

中古物件の購入にかかる費用を総額を把握し、あとから「こんなはずではなかった‥」と焦ることのないようにしましょう。

中古物件の購入には、物件そのもの以外に発生するさまざまな費用や税金があります。

税金を含めるこれら諸費用は、中古物件の場合でも購入金額の6~10%かかるといわれています。

つまり仮に3,000万円の中古物件を購入する場合、この他に180~300万円程度余分に必要であるということになります。

事前に諸費用がいくら程度必要になるのかを把握することで無理ない資金計画を立てることができるでしょう。

中古物件の購入にかかる諸費用の内訳は以下の通りです。

【中古物件の購入にかかる諸費用の内訳】

このように書き出してみると、かなり様々な費用が必要であることがわかります。

それぞれについて費用について内容や相場について解説していきましょう。

印紙税は不動産の売買契約書や住宅ローンの契約書や建築請負契約書を作成する際に、契約書1通ごとに課される税金のことです。

物件の契約金額によって、以下のように税額が異なります。

| 契約金額 | 印紙税額 |

|---|---|

| 500万~1,000万円 | 10,000円 |

| 1,000万~5,000万円 | 20,000円 |

| 5,000万〜1億円 | 60,000円 |

| 1億〜5億円 | 100,000円 |

不動産取得税は不動産を取得した際に課される税金のことです。

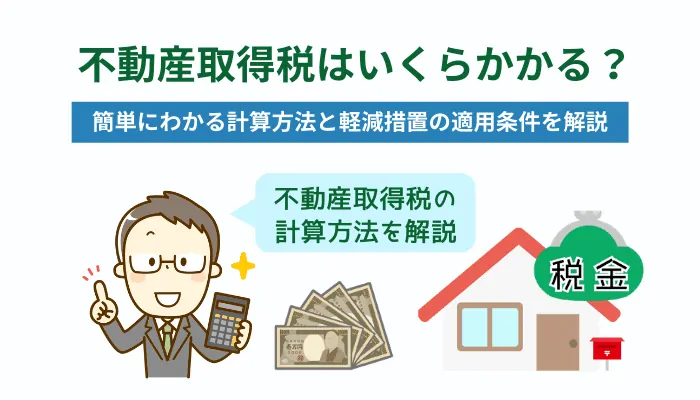

不動産取得税は地方税なので、自治体から送付される納税通知書に記載された金額を納税しましょう。

不動産取得税は「固定資産税評価額×税率」で算出されます。

固定資産税評価額は、固定資産課税台帳に登録されている価格です。

税率は基本的に4%ですが、土地・家屋は、軽減措置により2024年3月31日まで3%に引き下げられています。

物件のオーナーと物件購入者を不動産会社が仲介した場合、不動産会社に仲介手数料を支払う必要があります。

不動産会社は両者が提示している条件などを調整し、契約事務を代行します。

仲介手数料の上限は、宅地建物取引業法により以下のように定められています。

| 契約金額 | 仲介手数料上限 |

|---|---|

| 200万円以下 | 契約金額の5% |

| 200万~400万円 | 契約金額の4% |

| 400万以上 | 契約金額の3% |

これは仮に契約金額が1,000万円だから、1,000万円×0.03=30万円が仲介手数料になるという単純計算ではありません。

購入価格が1,000万円の場合、200万円までに対して5%(10万円),200万円から400万円までに4%(8万円)、残りの600万円に3%(18万円)の合計36万円(×消費税)が仲介手数料の上限となります。

登録免許税は登記の際に課される税金のことを言います。

登録免許税は「課税標準×税率」で決定されます。

中古物件を購入する場合税率は2%ですが、住宅ローンを組んで購入する人が多いでしょう。

住宅ローンを組む場合、抵当権を設定することになるため、債権額の0.4%となるでしょう。

以下の要件を満たした場合、税率が軽減されます。

【中古物件住宅の要件】

この軽減措置については、あくまでも「建物」のみで、土地には適用されないので注意してください。

不動産登記や抵当権設定など専門性の高い手続きを司法書士事務所に依頼する場合に、司法書士への報酬として支払う費用です。

司法書士報酬は、登記の種類や住宅価額によって約4万円から20万円程度といわれていますが、司法書士事務所によって料金が異なるため、事前に確認しましょう。

また司法書士が登記の手続きを行う際、登記免許税や印紙代、手数料などを建て替えて納付しているケースもあるため、その場合は立替えた分も合わせて支払う必要があります。

住宅ローンにおける保証料とは、住宅ローンを組むために必要な費用です。

住宅ローンの債務者がやむを得ない理由で金融機関へ住宅ローンを返済できなくなった場合に、保証会社に代わりに返済してもらうために保証会社と契約します。

ローン保証料は一括で前払いするか、住宅ローンの月々の返済に上乗せして毎月返済する方法があります。

保証料の金額は融資額と返済期間によって異なりますが、35年返済で融資額が3,000万円の場合は60万円ほどが目安です。

ローン保証料を無料として、返済金利をやや高めに設定している金融機関もあります。

どちらが自分のライフスタイルに合っているか検討しましょう。

火災保険は火事だけでなく、台風や豪雨による被害や盗難などの人災にも備えることができる保険です。

地震保険に加入するには火災保険の加入が必須です。

住宅ローンを組んで購入した物件が被災・被害に合った場合、深刻な問題となり得るため、万が一に備えて火災保険に加入しておいた方がいいでしょう。

多くの金融機関では、住宅ローンを組む際に火災保険への加入を義務付けています。

これらの保険は月払い、年払い、一括払いなどから選べますが、口座振替での支払いが一般的です。

住宅ローンを組む際に必要となる事務手数料です。

金融機関によっては融資手数料、事務取扱手数料など呼び方が異なることもあります。

この有志事務手数料には、定額型と定率型の2種類があります。

定額型は借入額に関係なく一律で料金が決まっているタイプで、定率型は借入金額に応じて、手数料に割合が異なるタイプです。

融資事務手数料の相場は、ネット銀行であれば借入金額×2.2%、メガバンクでは3万円程度です。

メガバンクの方が安いように思えますが、メガバンクではネット銀行での借り入れにはない保証料が必要になるため、メガバンクとネット銀行の差はほとんどないと考えていいでしょう。

団体信用生命保険量とは、住宅ローンを組む時に契約者に万が一のことがあった場合に残債を0円とする生命保険です。

金融機関によっては住宅ローンを組む際に団体信用生命保険への加入を義務付けているところもあります。

保険の支払いは、金利に含まれており別途支払う必要がないものと、別に支払いが発生する場合があります。

中古住宅を購入する際に、住宅ローンを組む場合、抵当権の設定が必要です。

銀行がお金を融資するにあたって、お金を借りる側は購入予定の物件や土地を担保として提供することが一般的です。

抵当権とは金融機関が融資したお金を確実に回収するために土地や物件を担保として利用できる権利を言います。

抵当権を設定することで、金融機関は安心して融資することができるのです。

抵当権の設定登記は専門性が高く、法務局の審査も厳しいものです。

司法書士などプロに依頼し、確実に手続きを行いましょう。

抵当権設定登記費用は、司法書士が立て替えるケースが多いので、司法書士に支払います。

固定資産税とは不動産の所有者に課せられる税金です。

購入後は毎年納める必要があります。

税額は土地や建物の評価額に応じて変動します。

また所有している物件が市街化区域にある場合は、都市計画税という税金の支払い義務も発生します。

固定資産税と同様に土地や建物の評価額に対して税金を納めますが、土地部分は軽減措置があります。

中古物件の購入にかかる諸費用を節約するコツについて紹介します。

【中古物件の購入にかかる諸費用を節約するコツ】

それぞれについてくわしく解説しましょう。

火災保険料の内容を見直すと、諸費用を節約できる可能性があります。

火災保険料は、建物の評価価格と保険の内容など決定します。

決まった保険料は存在せず、保険の内容によって保険料が異なります。

保険にはさまざまなトラブルに備えたものがあるため、本当にその物件に必要な保険であるかどうかを一度確認したすべきでしょう。

たとえば川や海から離れたエリアなら水害の補償は不要かもしれません。

高価な家具を購入しないのであれば家財補償は外してしまっていいでしょう。

自分たちの住む地域や生活スタイルに合わせて不要な補償を外すことで、保険料を節約できます。

また火災保険は1年〜10年で契約することができますが、長期の契約をした方が一年あたりの契約金は安くなります。

中古物件購入時の諸費用に関するよくある質問について紹介します。

【中古物件購入時の諸費用に関するよくある質問】

それぞれの疑問について、説明していきましょう。

中古物件を購入する際に支払う諸費用は、税金を含めて購入金額の6~10%程度だといわれています。

例えば、仮に2,000万円の中古物件購入する場合は120万〜200万円程度、3,000万円の中古物件を購入する場合は180~300万円程度余分に必要であるということになります。

購入を考えている物件の金額と諸費用をあらかじめ計算して、おおよその総額を把握しておくようにしましょう。

中古物件を購入した際の諸費用は、主に以下の通りです。

【中古物件購入時に発生する諸費用】

諸費用をローンで借りることをオーバーローンといいます。

中古物件購入の際に発生する諸費用のうち、住宅ローンとして組み込めるものとできないものがあります。

【住宅ローンに組み込める諸費用】

税金関連は住宅ローンとして組み込めないと考えておくとわかりやすいでしょう。

諸費用を住宅ローンに組み込むことで、頭金を減らすことができるので手持ちの資金が十分でない場合には便利です。

ただしその分金利がかかるため、ローン支払いの総額は高くなることは理解しておきましょう。

中古物件を購入する際に発生する諸費用は、購入金額の1割程度とされています。

諸費用は基本的には現金払いですが、内容によっては、オーバーローンを組むこともできます。

自己資金が少ない場合は検討するといいでしょう。

ただし税金関連は例外であることや、借入金額が増えるため月々の支出や総額は高くなるため、注意しましょう。

また住宅を購入するときは、引越し代や家具家電の購入費などが発生し、出費がふくらみます。

あらかじめしっかりと資金計画を立てておくようにしましょう。