最終更新日:2025/4/30

複式簿記の書き方とは?青色申告で使える記帳の基本を税理士が解説

ベンチャーサポート税理士法人 税理士。

大学を卒業後、他業種で働きながら税理士を志し科目を取得。

その後大手税理士法人を経験し、現在に至る。

この記事でわかること

- 青色申告を行う際の帳簿の作成方法と記載のルールを知ることができる

- 青色申告を行う際に保存しておく書類の種類や保存期間がわかる

- 令和2年分の確定申告から変更になる確定申告のポイントがわかる

これから青色申告を始めようと考えている方の中には、「帳簿ってどうやってつければいいの?」と不安に感じている方も多いのではないでしょうか。

特に青色申告で65万円の特別控除を受けるには、「複式簿記」による帳簿作成が必須条件となります。

しかし、「複式簿記」という言葉に難しそうな印象を持ち、どこから手をつけていいかわからない…という方も少なくありません。

この記事では、青色申告で必要となる帳簿の種類や、複式簿記の基本的な書き方、記載のルールをわかりやすく解説します。

さらに、令和2年分の確定申告から変更されたポイントについても触れ、これまで青色申告をしていた方にも役立つ情報を紹介します。

実際の記載例も交えながら、複式簿記をスムーズに始めるための基礎知識を身につけましょう。

目次

青色申告の帳簿のつけ方は単式帳簿と複式帳簿で控除が変わる

青色申告を行うと節税になるということで、事業所得の申告をしている人の多くが青色申告を行っていると思います。

しかし、実はこの青色申告にも、その記帳方法や適用する会計原則にあわせて種類があり、特別控除の額も変わるのです。

そこで、白色申告と青色申告の違い、そして青色申告でも内容の違いにより異なるポイントを確認していきます。

申告方法による違いの一覧

青色申告を行う場合でも、特別控除の額が10万円になる場合と65万円になる場合があります。

そこで、白色申告を行った場合と青色申告10万円控除、青色申告65万円控除の違いを確認しておきましょう。

| 白色申告 | 青色申告10万円控除 | 青色申告65万円控除 | ||

|---|---|---|---|---|

| 記帳方法 | 簡易な記載による記帳 | 簡易簿記 | 現金式簡易簿記 | 複式簿記 |

| 会計原則 | 発生主義 | 発生主義 | 現金主義 | 発生主義 |

| 所得上限 | なし | なし | 前々年の所得が300万円以下 | なし |

| 申告期限 | 期限後申告も可 | 期限後申告も可 | 期限後申告も可 | 期限内の申告が必要 |

| 確定申告書類 | 確定申告書B収支内訳書 | 確定申告書B 青色申告決算書 (貸借対照表は不要) |

確定申告書B 青色申告決算書 (現金主義用) |

確定申告書B 青色申告決算書 (貸借対照表も必要) |

| 帳簿書類 | 収入金額と必要経費に関する簡易な記載の帳簿 | 現金出納帳 売掛帳 買掛帳 経費帳 固定資産台帳 |

現金出納帳 | 総勘定元帳 仕訳帳 現金出納帳 預金出納帳 売掛帳買掛帳 固定資産台帳など |

白色申告の場合

白色申告を行う事業者については、簡易な記載の帳簿で収入金額と必要経費を把握すればいいこととされています。

確定申告書と一緒に提出する収支内訳書には、収入金額と必要経費の額を記載して、その差し引きから所得金額を計算します。

帳簿を作成するというほどしっかりしたものではなく、イメージとしては、家計簿をつけている感覚に近いでしょう。

青色申告(10万円控除)の場合

青色申告を行って10万円の特別控除の適用を受けるためには、簡易簿記を行う必要があります。

簡易簿記とは、単式簿記と呼ばれることもある仕訳の作成方法です。

複式簿記と異なるのは、売上や経費などの項目ごとの金額を集計していくだけの方法という点です。

複式簿記の場合、経費が発生した時に、その経費を支払ったのか、あるいは未払いとなっているのかにも注目していきます。

しかし、単式簿記の場合は、発生した経費にのみ注目し、その金額を集計していくのです。

白色申告のために作成する帳簿と大きな違いはありませんが、発生した都度、仕訳処理を行うようにしましょう。

青色申告(65万円控除)の場合

青色申告で65万円控除を受けるためには、複式簿記を行わなければなりません。

複式簿記は、発生した売上の額を、現金で受け取ったのか、あるいはまだ受け取っていないのかを区別します。

必要経費が発生した場合も、すでに支払ったのか、あるいは未払となっているのかを区別します。

そうすることで、収益状況とともに、事業上の資産や負債の状況も把握することができるのです。

65万円控除を受けるためには、資産・負債の状況を記した貸借対照表を作成しなければなりません。

そのため、複式簿記により事業の1年間の状況を明らかにする必要があるのです。

10万円控除を受けるために必要な単式帳簿と記載ルール

10万円の青色申告特別控除の適用を受けるためには、単式簿記を行う必要があります。

この単式簿記とは、具体的にはどのような会計処理を言うのでしょうか。

また、10万円控除を受けるために作成しなければならない帳簿にはどのようなものがあるのでしょうか。

単式簿記の具体例

単式簿記とは、1つの勘定科目を使って行う仕訳のことです。

たとえば、1月25日に電話代を1,000円支払ったとします。

この場合、単式簿記による仕訳は以下のようになります。

| 日付 | 科目 | 金額 | 摘要 |

|---|---|---|---|

| 1/25 | 通信費 | 1,000 | 電話料金 |

電話代を支払っているのですが、この仕訳だけでは実際に支払ったのかどうかまではわかりません。

ただ、電話代が発生したということだけを記録し、その1年間の金額を集計するのです。

会計帳簿(1)現金出納帳

10万円控除を受けるために必要な会計帳簿の1つ目が、現金出納帳です。

現金出納帳とは、現金の動きを記録するとともに、その残高を計算する帳簿です。

単式簿記だけでは現金で支払ったかどうかがわからなくても、現金出納帳を見れば、その動きを知ることができます。

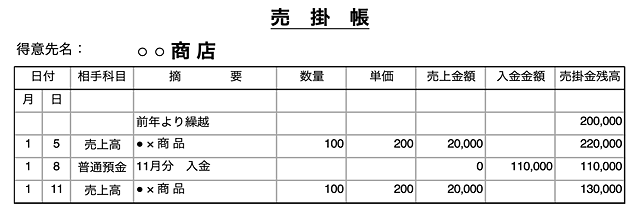

会計帳簿(2)売掛帳

掛売りで売上を計上する場合に、その売上高と入金を管理するための帳簿です。

売上の相手ごとに帳簿を作成し、売上高と入金額を記載していきます。

売上を計上しても、実際に入金があるのは1~2か月後、あるいはそれ以後となるので、その間の未収残高を管理していきます。

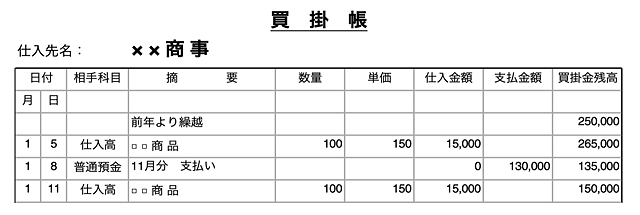

会計帳簿(3)買掛帳

買掛けで仕入がある場合、その仕入高と支払い額を管理するための帳簿です。

仕入先ごとに帳簿を作成し、その仕入高を未払額の残高を管理することができます。

どれだけの仕入が行われたのか、そしてその支払いがいつ行われるのかを確認することができます。

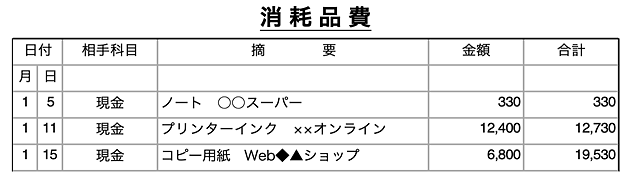

会計帳簿(4)経費帳

経費帳には、仕入以外の必要経費の支出内容と金額を記載します。

必要経費の内容は多岐にわたるため、勘定科目ごとにその支出の内容を記載していきます。

会計帳簿(5)固定資産台帳

固定資産台帳には、取得した固定資産の取得日や金額を記載します。

固定資産は購入した時にすべての金額を必要経費とすることができないため、台帳で管理する必要があるのです。

年末には減価償却を行い、その取得価額から必要経費となる金額を計算していきます。

そして、毎年の期末帳簿価額を求め、翌年はその金額から減価償却費を計算するのです。

65万円控除を受けるために必要な複式帳簿と記載ルール

65万円の青色申告特別控除を適用するためには、10万円控除のために準備した書類に加えて、総勘定元帳と仕訳帳が必要となります。

また、65万円控除を受けるためには、複式簿記を行う必要があります。

複式簿記の具体例

複式簿記とは2つの勘定科目を用いて仕訳を行う方法です。

収入や経費の仕訳をする場合、一方にはその収入や経費の種類を、もう一方には現金や預金の動き、未収・未払の別を記載します。

たとえば、1月25日に電話代を1,000円支払った場合の仕訳は、以下のようになります。

| 日付 | 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|---|

| 1/25 | 通信費 | 1,000 | 現金 | 1,000 | 電話料金 |

このような仕訳を行うことで、収益状況と資産・負債の状況をあわせて知ることができるのです。

会計帳簿(1)仕訳帳

仕訳帳とは、時間の流れに沿って発生したすべての取引を記録していく帳簿です。

発生した取引の複式簿記を行うことで、1つの書類となります。

65万円控除を受けるためには、すべての帳簿の基本となるものです。

会計帳簿(2)総勘定元帳

総勘定元帳は、仕訳帳で発生した勘定科目の動きを、その勘定科目ごとに記載した書類です。

勘定科目の動きを把握し、発生金額の合計や資産・負債の残高を知るために重要な書類となります。

また、総勘定元帳に記載された金額をもとに、青色申告決算書の金額を記載していくこととなるのです。

帳簿や書類の保存期間

帳簿類を作成しても、そのすべてを確定申告の際に税務署に提出するわけではありません。

帳簿類は、原則として事業者が保存しておくこととなります。

また、会計処理のために作成した帳簿のほか、取引で発生した注文書や納品書などの書類も保存義務があります。

帳簿類の保存期間

会計処理のために作成し青色申告を行うために作成した、仕訳帳や総勘定元帳などの帳簿は7年間の保存義務があります。

また、決算処理を行うために作成した貸借対照表や損益計算書、棚卸表などの書類についても、7年間保存しなければなりません。

また、現金や預金での取引に関係する預金通帳や領収書、請求書などの書類も、7年間保存することとされています。

ただし、前々年の所得が300万円以下の人については、現金取引に関係する書類の保存期間は5年とされています。

取引で発生した書類の保存期間

事業活動を行う中で発生する注文書や見積書、納品書などの書類については、5年間保存しなければなりません。

書類保存上の注意点

保存しなければならない書類は、基本的にすべて紙で保存しておかなければなりません。

もしパソコンでこれらの書類を作成している場合は、プリントアウトして保存しておくようにしましょう。

確定申告で提出する書類

青色申告を行う人が、確定申告の際に税務署に提出しなければならない書類は、確定申告書Bと青色申告決算書の2つです。

これらの書類の入手方法や作成内容について確認していきましょう。

確定申告書B

確定申告書とは、確定申告を行う人のすべての所得金額から所得税の額を求めるために用いる計算書類です。

確定申告書にはAとBの2種類がありますが、事業所得について申告する人はBを用いることとされています。

事業から発生する所得について青色申告を行う人は、青色申告決算書から求めた収入金額と所得金額を確定申告書に記載します。

また、ほかに所得がある人はその所得金額についても記載します。

生命保険料控除や医療費控除などの所得控除を適用する場合には、その金額を記載します。

最後に、課税対象となる所得金額から所得税を計算するのです。

確定申告書の書面は、税務署で入手することができます。

また、国税庁のホームページからダウンロードすることもできます。

近くに税務署がない人は、ホームページから入手するといいでしょう。

青色申告決算書

青色申告決算書は、仕訳を入力して集計された1年間の収入金額と必要経費の額を記載し、利益を計算するための書類です。

また、1年間の営業活動を終えて、期末の現金や売掛金などの資産、買掛金や借入金などの負債の残高を記載する書類です。

65万円控除を適用するためには、貸借対照表まで作成する必要があります。

これに対して、10万円控除の適用を受ける場合は、貸借対照表は空欄のままで構いません。

青色申告決算書も、税務署か国税庁のホームページから入手することができます。

一般用と農業所得用、不動産所得用、現金主義用がありますが、通常は一般用を使用することとなります。

【注意】令和2年分の確定申告から変わること

令和2年分の確定申告から、青色申告特別控除の額が65万円から55万円に10万円減額されます。

一方で、すべての納税者に適用される基礎控除が原則38万円から48万円に10万円増額されるため、大きな影響はありません。

ただ、電子申告を行う人、あるいは電子帳簿を利用する人については、青色申告特別控除の額が65万円のままとなります。

すでに電子申告を行っている人は、そのまま電子申告を行えば青色申告特別控除の額が減額されずに済みます。

これまで電子申告を行っていない人は、新たに電子申告を行うように対応すれば、青色申告特別控除の額は減額されません。

まとめ

青色申告を行うと特別控除が適用できるほか、損失の繰越や家族への給与の支払いなど、多くの特典を受けることができます。

ただし、青色申告を行うためには多くの書面を準備する必要があるため、白色申告と比べると多くの手間がかかります。

また、より大きな金額の青色申告特別控除を適用するためには、より多くの帳簿が必要となります。

これから青色申告を行うことを検討している場合は、事前に必ず準備をしておきましょう。

また、電子申告を行うことでより大きな節税ができるため、専門家に相談するなどして、体制を整えておきましょう。

関連記事

-

決算・申告役員報酬変更の流れ!金額の決め方や変更できるタイミング

決算・申告役員報酬変更の流れ!金額の決め方や変更できるタイミング

-

決算・申告調査報告書とは?作成時の注意点や書き方のコツを例文付きで解説

決算・申告調査報告書とは?作成時の注意点や書き方のコツを例文付きで解説

-

決算・申告ヤフオクの利益・確定申告漏れが税務署にバレる理由【税務調査時の対応も解説】

決算・申告ヤフオクの利益・確定申告漏れが税務署にバレる理由【税務調査時の対応も解説】

-

決算・申告ヤフオクなどオークションでの売上は確定申告が必要?税金の計算方法も解説

決算・申告ヤフオクなどオークションでの売上は確定申告が必要?税金の計算方法も解説

-

決算・申告医療費控除の確定申告書の書き方・計算方法【対象になる費用とは?】

決算・申告医療費控除の確定申告書の書き方・計算方法【対象になる費用とは?】

-

決算・申告予定納税とは?必要となる基準や支払い時期や還付金についてわかりやすく説明

決算・申告予定納税とは?必要となる基準や支払い時期や還付金についてわかりやすく説明

-

決算・申告白色申告の収支内訳表とは?書き方の記入例付でわかりやすく解説

決算・申告白色申告の収支内訳表とは?書き方の記入例付でわかりやすく解説

-

決算・申告個人事業主が確定申告で利用できる控除の種類と一覧まとめ【青色申告特別控除制度の改正も解説】

決算・申告個人事業主が確定申告で利用できる控除の種類と一覧まとめ【青色申告特別控除制度の改正も解説】