この記事でわかること

- 相続税の追徴課税とは

- 附帯税(付帯税)の種類

- 相続税の税務調査の実態と対策

無事に相続税の申告・納付を終えたつもりでも、税務調査の結果、相続人の誰も把握していなかった財産が出てくることがあります。

相続税の申告内容に誤りがあるなど、相続財産の申告漏れが発覚した場合は「追徴課税」というペナルティーを受ける可能性があります。

追徴課税とは、どのような税金なのでしょうか。

今回は、相続税の追徴課税の種類や、税務調査における追徴課税の実態、相続税の修正申告や税務署の処分に納得がいかない場合の対応について解説します。

目次

相続税の追徴課税とは

相続税の追徴課税とは、相続税の納付期限内に申告・納付がされなかった場合や、税務署に申告した相続税額が実際に支払うべき額より少ないことが発覚した場合に、追加で支払う税金のことです。

相続財産が基礎控除額を上回ったり、申告が必要な特例を利用したりする場合は、相続税の申告や納付を行います。

相続税の申告書提出および相続税の法定納期限(申告期限)は、「相続の開始があったことを知った日の翌日から10カ月以内」です。

しかし、期限までに申告をしなかったり、申告・納付した税額に誤りや不足があったりした場合には、本来の納税額との差額分を支払うことになります。また不足分の税額以外にも、ペナルティーとして税金が課されることもあります。

なお、追徴課税が発生した後、期限内に支払いがされない場合には、財産の差し押さえが行われることもあります。

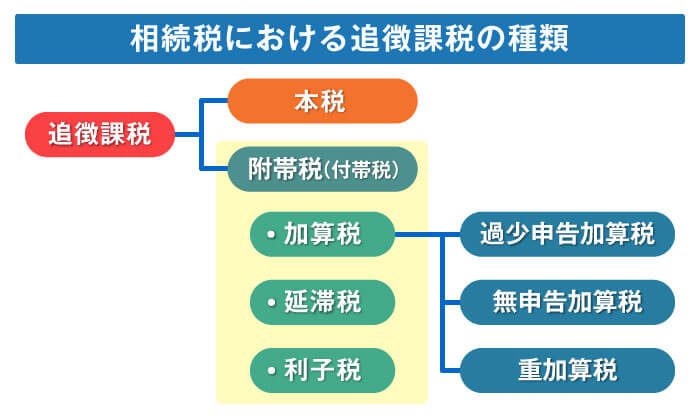

追徴課税には、大きく分けて「本税」と「附帯税」の2種類があります。

追徴課税には「本税」と「附帯税」がある

「本税」とは、本来支払うべきだった税金の本体部分のことで、相続税でいえば相続税額そのものを指します。

例えば、当初の申告で相続額を100万円と申告・納付していたものの、後日、税務調査により相続財産の計上漏れを指摘され、実際の相続税額が130万円であると判明したとします。

この場合、追加で納める必要がある30万円が「本税の一部」となり、これが加算税や延滞税といった附帯税を計算するベースとなります。

「附帯税」とは、納税者が法定期限までに申告書を提出しなかったり、納付期限までに税金を納付しなかったりしたときに、本来納めるべき税金のほかにペナルティーとして課される税金のことです。附帯税は、正確な申告納税をしなかった納税者への、行政制裁的性格を持つ税金の総称です。

附帯税の種類

相続税における附帯税の種類は、以下のとおりです。

- 過少申告加算税

- 無申告加算税

- 重加算税

- 延滞税

- 利子税

- ※

- 附帯税には、源泉所得税の納付漏れで課される不納付加算税もありますが、相続税においては課されることはありません

過少申告加算税

過少申告加算税とは、本来支払うべき税額よりも、申告書に記載・納付した税額が少なかったときに課される税金です。

過少申告加算税の税率

- (1)税務調査の事前通知を受ける前に自主的に修正申告をした場合

- 過少申告加算税はかかりません。

- (2)税務調査の事前通知を受けた後、税務調査の前までに修正申告をした場合

- 追加で納めることになった本税(追加本税)に5%を乗じた過少申告加算税がかかります。追加で納める本税が、当初の申告納税税額と50万円のいずれか多い金額を超えている場合、その超えた分については10%を乗じた額となります。

- (3)税務調査を受けた後に修正申告をした場合や、税務署から申告納税額の更正を受けて修正申告をした場合

- 追加本税に10%を乗じた過少申告加算税がかかります。追加で納める本税が、当初の申告納税額と50万円のいずれか多い金額を超えている場合、その超えた分については15%を乗じた額となります。

| 期限後申告の時期 | 過少申告加算税の税率 | |

|---|---|---|

| 50万円以下 | 追加本税が当初の申告納税税額と 50万円のいずれか多い金額を 超えている場合 |

|

| 税務調査の事前通知が来る前に自主申告 | 過少申告加算税はかかりません | |

| 税務調査の事前通知後~税務調査前 | 5% | 10% |

| 税務調査後 | 10% | 15% |

期限内に申告書を提出し相続税を支払っていた場合でも、申告した税額が少ない場合は、過少申告加算税の対象になる場合があるため、注意が必要です。

無申告加算税

無申告加算税とは、納税者が正当な理由なく申告期限までに申告書を提出しなかった場合にかかる税金です。

令和6年1月1日以後、高額な無申告納税額に対しては無申告加算税の割合が引き上げられています。

無申告加算税の税率

- (1)税務調査の事前通知の前に、自主的に期限後申告をした場合

- 本来納付すべき税額に5%を乗じた無申告加算税がかかります。

- (2)税務調査の事前通知を受けた後、税務調査の前までに期限後申告をした場合

- 本来納付すべき税額に10%を乗じた無申告加算税がかかります。追加本税が50万円を超え300万円までの場合、超える部分は15%を乗じた額になります。300万円を超える部分は25%を乗じた額になります。

※申告期限が令和6年1月1日以後となる場合、申告期限の属する年の前年及び前々年に無申告加算税が課されたことがある場合、もしくは無申告加算税に代えて重加算税が課されたことがある場合は、本来納付すべき税額に10%を乗じた金額が無申告加算税に加算されます。 - (3)税務調査後に期限後申告をした場合

- 本来納付すべき税額に15%を乗じた無申告加算税がかかります。追加本税が50万円を超え300万円までの場合、超える部分は20%を乗じた額になります。300万円を超える部分は30%を乗じた額になります。

なお、期限後申告を提出した日の前日から起算して5年以内に、相続税の無申告加算税、重加算税を課されたことがある場合は、本来納付すべき税額の10%分が上乗せされます。

※申告期限が令和6年1月1日以後となる場合は、申告期限の属する年の前年及び前々年に無申告加算税が課されたことがある場合、もしくは無申告加算税に代えて重加算税が課されたことがある場合は、本来納付すべき税額に10%を乗じた金額が無申告加算税に加算されます。

| 期限後申告の時期 | 無申告加算税の税率 | ||

|---|---|---|---|

| 50万円以下 | 50万円超 300万円以下 |

300万円超 | |

| 税務調査の事前通知が来る前に自主申告 | 5% | ||

| 税務調査の事前通知後~税務調査前 | 10% | 15% | 25% |

| 税務調査後 | 15% | 20% | 30% |

期限後申告の場合は、必ず無申告加算税が課されるのか?

以下の要件を全て満たした場合は、無申告加算税がかかりません。

- 法定申告期限から1カ月以内に自主的に申告した

- 期限後申告書に係る税額の全額を法定期限までに納付した

- 期限後申告書を提出した日の前日から起算して5年以内に、相続税において無申告加算税または重加算税を課されたことがない

被災した場合など、事情があり期限内に申告書を提出できなかったときも、無申告加算税は課されるのか?

災害、交通・通信の途絶、その他期限内に申告書を提出しなかったことに真にやむを得ない事由があると認められるときは、無申告加算税は課されません。

しかし、相続人間に争いがあり相続財産の全容が分からなかった、遺産分割協議が行えなかったといった理由は真にやむを得ない事由があるとは認められません。

重加算税

重加算税とは、過少申告加算税や無申告加算税が課されるケースにおいて、納税者が仮装・隠蔽といった不正を行った場合に加算税に代えて課される税金です。

「仮装・隠蔽」とは、財産がないにもかかわらずあるように見せたり、もっと財産があるにもかかわらず隠すなどして財産がないように見せたりすることです。

重加算税は、他の加算税に比べて税率が高く設定されています。

重加算税の税率

- 過少申告加算税の代わりに、過少申告した税額の35%、無申告加算税の代わりに本来納付すべき税額の40%の税率が適用されます。

- 過去5年以内に、相続税において無申告加算税または重加算税を課されたことがある場合、重加算税の税率はさらに10%加算されます。過少申告加算税に代えて重加算税が課されるときは45%、無申告加算税に代えて課されるときは50%に引き上げられます。

| 不正のパターン | 重加算税の税率 |

|---|---|

| 過少申告の場合 | 35% |

| 無申告の場合 | 40% |

| 過去5年以内に相続税において無申告加算税 または重加算税を課されていた場合 |

45% |

| 過去5年以内に相続税において無申告加算税 または重加算税を課されており、無申告の場合 |

50% |

なお、相続税の申告において仮装・隠蔽があった場合は、相続税の配偶者控除(配偶者の税額軽減)を受けることができません。

また、他の相続人による仮装・隠蔽であっても、適用対象外となります。

延滞税

延滞税とは、期限内に税金が納付されなかった場合、法定納期限(申告期限)の翌日から完納する日までの日数に応じて課される税金のことです。延滞税は、いわば「利息」に相当します。

加算税は申告の不備に対する追徴課税ですが、延滞税は税金の納付が遅れたことに対する追徴課税です。

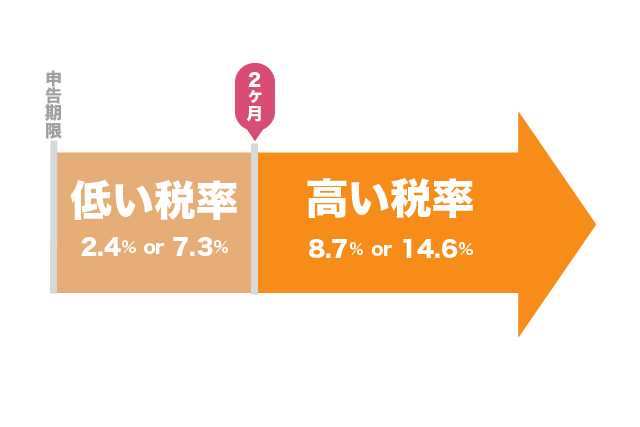

延滞税は、経過した期間によって税率が2段階に分かれます。「納税が遅れた金額」と「遅れた日数」に応じて年率で課税されるため、納税が遅れれば遅れるほど延滞税の負担は増えていきます。

特に、納期限の翌日から2カ月を超えると、より高い税率が適用されるしくみになっています。

ただし、重加算税の対象外の場合は、法定納期限後1年を経過する日の翌日から、修正申告書の提出日までの期間の延滞税は課されません。これは、税務調査の開始が税務署側の都合で遅れた場合、遅れによる延滞税負担を納税者に課さないようにするためです。

なお、延滞税は本来納めるべき税額(本税)に対してのみ課されるものであり、加算税には課税されません。

延滞税の年率は、その年の延滞税特例基準割合に応じて毎年見直されます。

延滞税の税率

- (1)法定納期限までの期間及び納期限の翌日から2カ月を経過する日までの期間について

- 年「7.3%」と「延滞税特例基準割合+1%」の いずれか低い割合

※令和7年分の税率は、2.4%です。 - (2)納期限の翌日から2カ月を経過する日の翌日以後について

- 年「14.6%」と「延滞税特例基準割合+7.3%」の いずれか低い割合

※令和7年分の税率は、8.7%です。

延滞税特例基準割合とは、平均貸付割合(財務大臣が告示する国内銀行の新規の短期貸出約定平均金利の当該年の前々年9月から前年8月までにおける平均:年0.4%)に、1%を加算した割合です。

相続税の税務調査による追徴課税の実態

令和6年12月に国税庁から発表された統計によると、令和5年度は、8,556件の相続税の税務調査(実地調査)が実施されました。

このうち、申告漏れ等の非違があった件数は7,200件で、調査した件数の84.2%で非違が見つかったことになります。

非違による追徴課税額は735億円、実地調査1件当たり859万円となっています。

また、重加算税が課された件数は971件であり、重加算税が賦課された割合は、非違が見つかった件数のうち13.5%にのぼります。

国税庁では、実地調査のほか、⽂書や電話による連絡・来署依頼による⾯接など、さまざまな手法で相続税の調査を行っています。

また、納税者の資産運⽤の国際化に対応し、海外取引や海外資産の保有状況の把握に努めています。

税務調査で指摘を受けた場合の対応方法

税務調査の結果、追徴課税が発生することが分かった場合、その後はどのように対応すればよいでしょうか。

税務調査の結果に納得できる場合は、修正申告を行います。しかし、指摘内容に納得がいかない場合は「再調査の請求」を行います。

修正申告と追徴税の納付を行う

税務調査の結果に納得できる場合は、速やかに修正申告を提出しましょう。

なお、修正申告書を提出した以降は、不服申し立てはできません。

一方、税務署からの指摘内容に納得できない場合は、修正申告を行わないことも可能です。

修正申告に応じなかった場合は、税務署長から本来納めるべき相続税額が記載された「更正通知書」という書面が交付され、追徴課税が行われます。この処分のことを相続税の「更正処分」といいます。

更正処分の内容に異議がなければ、この時点で納税を行います。

結果が不服な場合は、再調査の請求を行う

更正処分に納得できない場合は、処分の通知を受けた日の翌日から3カ月以内に、税務署長に対して「再調査の請求」を行うことができます(再調査の請求を飛ばして国税不服審判所に審査請求をすることも可能です)。

税務署長は、更正処分が適切だったかどうか改めて見直しを行い、その結果を「再調査決定書」により納税者に通知します。

再調査を経た後の処分にも不服がある場合は、国税不服審判所に対して1カ月以内に審査請求を行うことができます。

国税不服審判所の裁決にも納得できない場合、最終的には裁判所で争うことになります。なお、税務訴訟を行う場合は、裁判の前に必ず国税不服審判所の裁決を経る必要があります。

相続税の税務調査の可能性を減らすための対策

税務調査を受けた場合、高確率で不備が見つかります。追徴課税を支払わないで済むよう、正しい申告・納付が行えるようにしたいものです。

税務調査の可能性を低くし、当初から正しい税額で納付するためには、どのような対策ができるのでしょうか。

漏れがないように財産調査を行う

全ての財産が漏れなく計上されており、記載内容に誤りのない申告書であれば、税務調査の確率は大幅に下がります。しかし、相続財産はもともと自分の財産ではありませんので、全ての財産を把握するのは難しいものです。

そこで税務調査で指摘を受けやすい財産については、重点的に財産調査を行いましょう。

相続税の計上で漏れやすい財産には「名義預金」があります。

例えば、孫の名義で銀行口座を作成し入金していても、その通帳を孫が所有し、自由に使える状態でなければ贈与したことにはなりません。また、専業主婦が夫から生活費を振り込まれていた預金残高(へそくり)も夫の相続財産とみなされます。

これらの口座は亡くなった人の名義で作成されていませんが、亡くなった人の財産とみなされた場合は相続税が課税されます。名義預金は全て相続財産として計上しましょう。

また、相続で財産を取得した人に対して相続開始前7年以内に贈与された財産は、相続財産の加算対象です。たとえ贈与税額の基礎控除内・110万円以下の贈与であっても、相続財産に加算し、相続を計算する必要があります。

相続時精算課税制度を利用した場合も注意が必要です。相続時精算課税制度適用財産は、適用財産全額(令和6年以降は基礎控除額110万円を除いた額)を相続財産に加算して相続税を計算します。

相続税申告を税理士に依頼する

相続税の申告を税理士に依頼することも、税務調査の確率を下げることにつながるでしょう。

相続税に詳しい税理士であれば、それまでの経験や実務家の立場から相続人が見落としやすい財産についてアドバイスをしてくれるでしょう。

また、相続税の申告書は添付書類が多く、資料を漏れなく集めるのは大変です。しかし税理士に依頼すれば、資料を漏れなく揃えてもらえ、申告書の作成も任せることができます。

書面添付制度を利用する

相続税申告を依頼した税理士に、「書面添付をしてほしい」と依頼しましょう。書面添付とは税務署に対して、申告書を作成した税理士が、「このような証拠書類や考え方からこの申告書を作成している」という内容を記載して提出する、品質保証書のようなものです。

書面添付制度とは、「申告した財産の評価や納税金額について、どのように財産調査を行い、どのように税理士が関与して申告したか」を明確にする書面を税務署に提出することで、申告内容について一定の保証をする制度です。

書面添付の提出があった場合、税務署は税務調査の前に税理士に対して意見聴取を行います。意見聴取に納税者は同席しません。意見聴取で調査官の疑問点が解消されれば、その後の税務調査はありません。

一方、意見徴収の段階で税理士が間違いや申告漏れに気づいた場合、税務調査の前に、税理士は納税者に対して修正申告を促すことができます。税務調査の前に修正申告を行えば、過少申告加算税や重加算税といった加算税は課されずに済みます。ただし、税務調査前であっても延滞税は課されてしまう点には注意が必要です。

まとめ

追徴課税が発生した場合、本税のほかに加算税、延滞税などを支払うことになり、かなりの税額負担となります。

名義預金やタンス預金などは見落としやすい相続財産です。また、相続税の計算に含めなければいけない法定相続人や、税額控除の適用が漏れていることもあります。

追徴課税が発生した場合、指摘内容に納得できた場合は、速やかに修正申告を行いましょう。納得がいかない場合は、不服申立てや訴訟を起こすこともできますが、争いが長期化するおそれがあります。

相続税が0円であっても、申告が必要な制度を利用している場合もあります。特例や控除の適用にあたり申告義務を確認しましょう。

また、正しい申告・納税を行い、追徴課税を支払わないで済むように、あらかじめ相続税に強い税理士にご相談することをおすすめします。