記事の要約

- 「おしどり贈与」の基礎知識

- おしどり贈与は、あまり使わない方がよい理由

贈与税には「おしどり贈与(配偶者控除)」と呼ばれる、一定の要件を満たせば「最大2,000万円」までの贈与が非課税になる、一見すると魅力的な制度があります。

しかし、この制度を安易に利用すると、かえって税金の負担が重くなる可能性があることは、あまり知られていません。

そこで本記事では、おしどり贈与の概要をご説明したうえで、税理士としてはあまりおすすめできない理由をお伝えします。

なお、VSG相続税理士法人では、お客様ごとに最適な税金対策のご提案をしております。相談は無料ですので、下記からお気軽にご連絡ください。

目次

おしどり贈与(贈与税の配偶者控除)とは?

おしどり贈与(贈与税の配偶者控除)とは、婚姻期間が20年以上の夫婦の間で、自宅やその購入資金を贈与する場合に、最大2,000万円まで非課税にできる制度です。

長年連れ添った夫婦が対象となることから、「おしどり贈与」と呼ばれています。

この制度を利用するには、次の3つの要件をすべて満たしていなければなりません。

- 夫婦の婚姻期間が20年以上

- 贈与される財産が「居住用不動産」または「それを取得するための金銭」である

- 贈与を受けた年の翌年3月15日までに、その不動産に実際に住んでおり、その後も住み続ける見込みがある

以上の要件を満たしていれば、「贈与を受けた翌年の2/1~3/15」に贈与税の申告をすることで、税額控除の適用を受けられます。

なお、おしどり贈与は、同じ配偶者からは「一生に一度」しか利用できません。

【結論】おしどり贈与は、あまりおすすめできない

おしどり贈与は、一見すると大きな節税効果のある制度に思えますが、実は利用することをあまりおすすめできません。

これは、おしどり贈与を使うことで、かえって税負担が重くなる可能性が高いからです。

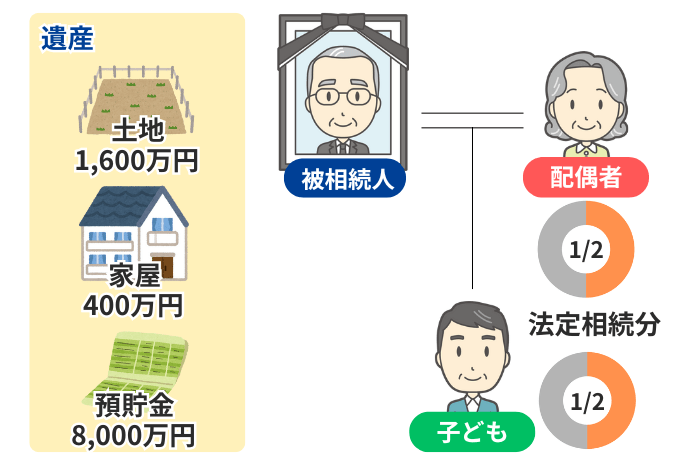

ここでは、下記のシチュエーションを想定して、そのカラクリを見ていきます。

- 被相続人:夫

- 相続人:妻・子ども

- 財 産:自宅の土地(1,600万円)、家屋(400万円)、預貯金(8,000万円)の計1億円

- 遺産分割:妻が土地・家屋を取得し、預貯金で法定相続分どおりになるよう調整する方針

結論を先に申し上げると、このシチュエーションでは次のとおり、おしどり贈与を使うことで税負担が重くなります。

- おしどり贈与を「利用しない」場合:約339万円

- おしどり贈与を「利用する」場合 :約370万円

以下では、詳しい計算の内訳をお伝えします。

補足

しかし、ここでは計算をわかりやすくするため、不動産の価額は「土地1,600万円」「家屋400万円」で統一しています。

実際の税額とは多少ズレますが、結論の傾向に変わりはありません。

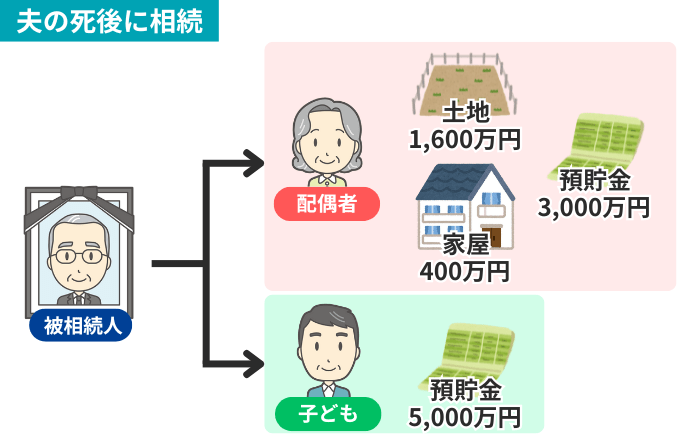

ケース1:おしどり贈与を「利用しない」場合の税負担

まずは、おしどり贈与を利用せず、夫の財産はすべて「相続」で妻と子どもに引き継がれたケースを見ていきます。

このとき、妻と子どもに課される相続税の合計は、下記の計算により「約331万円」です。

| 計算の流れ | 計算内容 |

|---|---|

| 課税遺産総額を算出する |

(1)小規模宅地等の特例を適用 ・土地の評価額 = 1,600万円 ×(1 – 0.8)= 320万円 ・遺産の総額は「土地320万 + 家屋400万 + 預貯金8,000万 = 8,720万円」になる (2)課税遺産総額を算出 |

| 相続税の総額を算出する |

(1)課税遺産総額4,520万円を法定相続分どおりに分割したと仮定する ・妻:4,520万円 × 1/2 = 2,260万円 ・子ども:4,520万円 × 1/2 = 2,260万円 (2)相続人ごとに税額を計算する (3)各相続人の税額を合計する |

| 各相続人の相続税を計算する |

(1)妻の相続税を計算 相続税の配偶者控除を適用し、0円 (2)子どもの相続税を計算 |

| 相続税の総額を計算する | ・妻0円 + 子ども約331万円 = 約331万円 |

相続によって土地と家屋を取得した妻は、法務局で名義変更の手続きをしなければなりません。

この手続きの際には、「登録免許税」という税金がかかり、税率は「不動産を取得した経緯」によって、次のように異なります。

| 取得した経緯 | 税率 |

|---|---|

| 相続によって取得 | 0.4% |

| 贈与によって取得 | 2% |

今回のケースでは、「相続」によって土地・家屋を取得しているため、課される登録免許税は「(土地1,600万円 + 家屋400万円)× 0.4% = 8万円 」です。

また、不動産を手に入れた際には、本来「不動産取得税」も課されます。

しかし、相続による不動産の取得は課税対象外と定められており、今回は不動産取得税はかかりません。

以上のことから、このケースで家族が負担した税金の合計は「約339万円」となります。

| 税目 | 税額 |

|---|---|

| 相続税 | 約331万円 |

| 登録免許税 | 8万円 |

| 不動産取得税 | 0円 |

| 合計 | 約339万円 |

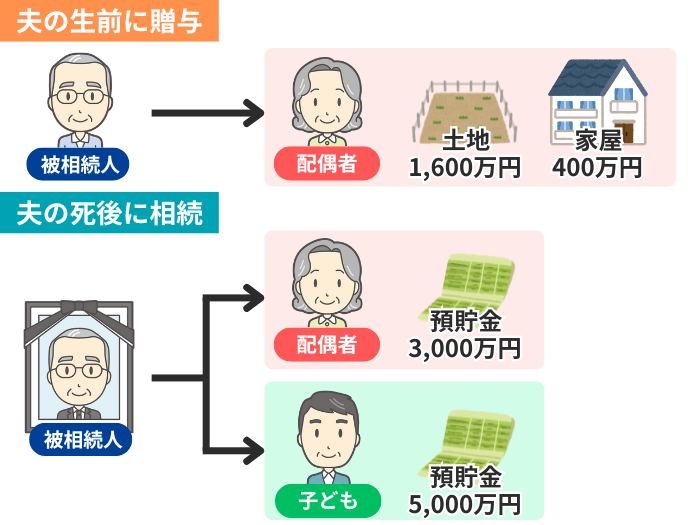

ケース2:おしどり贈与を「利用した」場合の税負担

続いて、夫の生前に、おしどり贈与を使って妻に自宅不動産を贈与するケースを見ていきましょう。

まず、生前贈与の際にかかる贈与税については、不動産の評価額(土地1,600万円 + 家屋400万円 = 2,000万円)から、おしどり贈与による控除の「2,000万円」を差し引いたうえで、税額を計算できます。

このため、課される贈与税は「0円」です。

続いて、不動産の名義変更の際にかかる「登録免許税」と「不動産取得税」は、贈与で土地・家屋を取得した場合、相続による取得よりも税負担が重くなります。

まず、登録免許税の税率は、相続で取得した場合の5倍の「2%」まで上昇します。このため、税額は「2,000万円 × 2% = 40万円」です。

また、不動産取得税については、下記の計算により、土地と建物を合わせて「36万円」が課されます。

| 計算の流れ | 計算内容 |

|---|---|

| 土地にかかる税額を算出する |

・現在、住宅用の土地は、課税標準額を1/2にできる特例措置がある ・税率は「3%」のため、税額は「1,600万円 × 1/2 × 3% = 24万円」 |

| 家屋にかかる税額を算出する |

・家屋にかかる税率は、住宅とそれ以外で異なり、住宅は「3%」 ・このため、税額は「400万円 × 3% = 12万円」 |

| 税額を合計する | ・土地24万円 + 家屋12万円 = 36万円 |

補足

また、特定の要件を満たすことで、さらに税額を軽減できる制度もあります。

その後、夫が亡くなったとき、相続の対象になる財産は「預貯金8,000万円」のみです。

ここでは、先ほどの生前贈与を考慮したうえで公平な遺産分割となるように、「妻が3,000万円」「子どもが5,000万円」を取得したとします。

このケースで課される相続税は、下記の計算により「約294万円」です。

| 計算の流れ | 計算内容 |

|---|---|

| 課税遺産総額を算出する | ・8,000万円 – 基礎控除4,200万 = 3,800万円 |

| 相続税の総額を算出する |

(1)課税遺産総額を法定相続分どおりに分割したと仮定する ・妻:3,800万円 × 1/2 = 1,900万円 ・子ども:3,800万円 × 1/2 = 1,900万円 (2)相続人ごとに税額を計算する (3)各相続人の税額を合計する |

| 各相続人の相続税を計算する |

(1)妻の相続税を計算 相続税の配偶者控除を適用し、0円 (3)子どもの相続税を計算 |

| 相続税の総額を計算する | ・妻0円 + 子ども約294万円 = 約294万円 |

以上、今回のケースで家族が負担した税金を合計すると「約370万円」になります。

| 税目 | 税額 |

|---|---|

| 贈与税 | 0円 |

| 登録免許税 | 40万円 |

| 不動産取得税 | 36万円 |

| 相続税 | 約294万円 |

| 合計 | 約370万円 |

ケース1・2で計算した結果をまとめると下表のとおりになり、おしどり贈与を使うことで税額が「約31万円」も増えています。

| 税目 | おしどり贈与を使わない | おしどり贈与を使う |

|---|---|---|

| 贈与税 | – | 0円 |

| 登録免許税 | 8万円 | 40万円 |

| 不動産取得税 | 0万円 | 36万円 |

| 相続税 | 約331万円 | 約294万円 |

| 合計 | 約339万円 | 約370万円 |

このように、おしどり贈与を使うと税負担が増えやすい要因としては、次の2つが挙げられます。

- 登録免許税は、「相続」よりも「贈与」による所有権移転のほうが税率が高いこと

- 不動産取得税は「相続による取得」ではかからないが、「贈与による取得」ではかかること

おしどり贈与が有効になる特殊なケース

多くの場合、税負担の面だけを見ると、おしどり贈与は得策とはいえません。

それでも、あえて「おしどり贈与をすること」が有効なケースもあります。

それは、「親子関係が良くなく、夫婦の一方が亡くなったときに、残された配偶者が自宅に住み続けられるか不安な場合」です。

自宅を所有していた方が亡くなった際、お子様が「実家を売却して、現金で公平に分けたい」と主張したら、故人の配偶者は家を手放さざるを得なくなることがあります。

特に「遺産の大部分が不動産」の場合、公平な遺産分割をするためには、その不動産を現金化するしかありません。

そこで、事前におしどり贈与を活用して、自宅を残される配偶者の名義に変えておけば、遺産分割の対象から外せます。

これにより、お子様から「家を売ろう」と主張される事態を防ぎ、配偶者の方の住まいを確保することが可能です。

ただし、この贈与によってお子様の「遺留分」が侵害された場合には、その額に相当する金銭の支払いを求められるおそれがあります。

もし、将来の相続に不安を感じている場合は、ぜひ弊社までお気軽にご相談ください。ご事情をお伺いしたうえで、最適な対策をご提案いたします。

おしどり贈与をするときの手続きの流れ

おしどり贈与をする場合の手続きの流れは、次のとおりです。

それぞれのステップを詳しく見ていきましょう。

ステップ1:贈与契約の締結

まず最初にすべきことは、夫婦間で「贈与契約」を締結することです。

ここでは、贈与の内容を明確にするために「贈与契約書」を作成してください。

本来、「贈与」という法律行為は、必ずしも契約書を作る義務はなく、「口約束」でも成立します。

しかし、後で相続税の申告をする際などに、契約書は「贈与の事実」があったことを示す重要な証拠となるため、必ず作成するようにしましょう。

贈与契約書の詳しい作り方は、下記の記事でお伝えしています。

ステップ2:不動産の登記

契約を締結した後、「不動産を贈与された」または「贈与された資金で不動産を購入した」ときには、法務局で不動産の名義を変更する手続き(所有権移転登記)をしましょう。

この名義変更の手続きでは、下記のような書類を、その不動産を管轄している法務局に提出します。

手続きする窓口は、法務局のWebサイトで確認できます。

また、申請をする際には「登録免許税」を納付する必要があります。

この法務局での手続きは、専門的な知識が求められることから、司法書士に代行を依頼することが多いです。

依頼する際の費用相場などは、下記の記事をご参照ください。

ステップ3:贈与税の申告

続いて、「贈与を受けた年の翌年2月1日から3月15日までの間」に、贈与を受けた人の住所地を管轄する税務署で贈与税の申告をします。

おしどり贈与の控除を受けたい場合には、税額が0円になるとしても申告が必須のため、忘れずに手続きをしましょう。

贈与税の申告方法については、下記の記事でお伝えしています。

ステップ4:不動産取得税の納付

不動産の名義変更の手続きが完了してから数カ月後に、都道府県税事務所から「不動産取得税」の納税通知書が送られてきます。

この通知書が届いたら、案内に従ってすみやかに納税しましょう。

おしどり贈与に関するよくある質問

最後に、おしどり贈与に関する、次の質問にお答えします。

Q1:内縁の配偶者(事実婚)でも利用できる?

おしどり贈与は、法律上の婚姻関係にある夫婦にのみ適用される制度です。

たとえ長年連れ添っていたとしても、内縁関係(事実婚)の場合は、利用できません。

Q2:夫婦が別居している場合でも利用できる?

夫婦が別居していても、次の2つの要件を満たせば、おしどり贈与を利用できます。

- 贈与を受けた年の翌年3月15日までに、その不動産に実際に住むこと

- その後も引き続き、その家に住む見込みがあること

贈与を受けた時点ではまだその家に住んでいなくても、翌年3月15日までに住み始めれば問題ありません。

Q3:同じ相手と再婚した場合、婚姻期間の考え方は?

同じ相手と再婚した場合、「前回」と「今回」の婚姻期間を通算して20年以上であれば、おしどり贈与を利用できます。

ただし、前回の婚姻期間中におしどり贈与を利用していた場合には、今回あらためて利用することはできません。

Q4:住宅ローンが残っていても、おしどり贈与を利用できる?

住宅ローンが残っている場合でも、おしどり贈与の制度を利用することは可能です。

ただし、所有者の変更には「借入先の金融機関の承諾」が必要で、場合によっては拒否される可能性もあります。

このことから、まずは借入先の金融機関に確認することをおすすめします。

Q5:贈与後すぐに家を売却する予定でも利用できる?

贈与した後、すぐに家を売却する予定の場合には、おしどり贈与を利用することはおすすめできません。

おしどり贈与の適用要件には、「その後も住み続ける見込みがあること」という項目があります。

贈与を受けてから短い期間で売却した場合は、税務署に「はじめから住み続けるつもりがなかった」と判断されかねません。

こうなると、後からおしどり贈与の適用を否認され、贈与税の追徴課税がされるリスクがあります。

有効な相続対策は専門家に相談しよう

おしどり贈与は、税金面でのデメリットを正しく理解したうえで、それでも「パートナーの居宅を確保したい」という強い思いがあるときに有効な選択肢です。

ご自身が置かれている状況によっては、ほかの選択肢のほうが適切なこともあるため、判断が難しければ、相続専門の弁護士や税理士などの専門家に相談することをおすすめします。

当事務所では初回相談は無料となっておりますので、ぜひお気軽にご相談ください。