この記事でわかること

- 名義預金が引き起こす問題

- 名義預金と判断される基準

- 名義預金とみなされないための対策

- 既存の名義預金を解消する方法

「口座の名義人」と「実際に預金を管理している人」が異なる金融機関の口座のことを「名義預金」といいます。

名義預金は、相続税の税務調査で必ずチェックされるポイントです。

調査で「申告漏れ」と判断された名義預金はその金額の分、追加の税金を課せられることがあります。

そこで、この記事では名義預金の概要や問題点、対処法などを解説します。

「子ども名義の銀行口座を持っている」など、名義預金に該当しそうな方はぜひ最後までご覧ください。

目次

名義預金とは

名義預金とは、「口座の名義人」と「実質的な所有者」が異なる預金のことを指します。

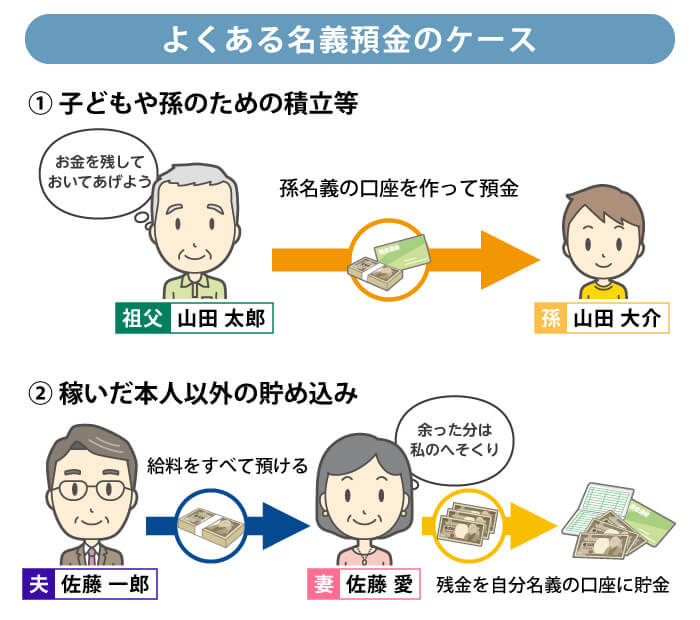

よくある名義預金が作られるケースは、次の2つです。

このうち、1つ目のケースでは、口座の名義人は孫の「山田大介」ですが、実質的な所有者は祖父の「山田太郎」です。

2つ目のケースは、口座の名義は妻の「佐藤愛」ですが、預け入れる財産を生み出したのは夫の「佐藤一郎」になります。

上記のような口座は、名義預金に該当してしまう可能性が高いです。

名義預金は、作ること自体が違法ではありません。しかし、相続手続きのなかで名義預金が見つかるといくつかの問題が発生します。

ここからは、名義預金が引き起こす問題を見ていきましょう。

「名義預金」という用語は、相続税法などの法律には登場しません。

あくまでも、税理士や税務署の職員が実務のなかで使う「業界用語」です。

名義預金が問題を引き起こす3つのケース

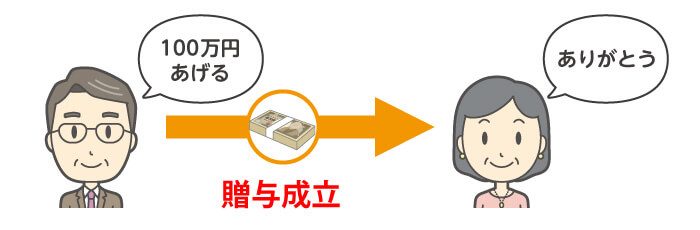

名義預金の扱いでポイントになるのが、その預金が「贈与」に該当するかどうかです。

通常、金銭などを他人に無償で渡す場合、双方の意思表示のもとで「贈与」という法律行為が発生します。

贈与をするうえで重要なのは、「双方の意思表示」です。

この点、名義預金は、名義人に「贈与を受けた」という意思(意識)がありません。そのため贈与は成立せず、預金は依然として「元の持ち主のもの」のままです。

以上のような状況から、次のケースで名義預金は問題を引き起こします。

- 相続税の申告で名義預金が漏れる

- 問題に気付いて名義預金の存在を名義人に明かす

- 名義預金のことをほかの相続人に知られる

ここでは、それぞれのケースを詳しく見ていきます。

ケース1. 相続税の申告で名義預金が漏れる

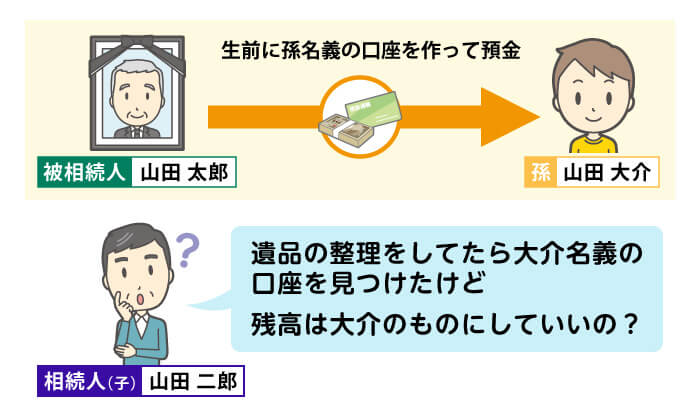

名義預金は、実質的な管理者が亡くなったときに「遺産分割の対象」になります。

しかし、口座の名義人が被相続人になっていないことから、相続の際にまとめる「遺産のリスト」から漏れてしまいがちです。

名義預金を遺産に含めずに相続税の計算をしてしまうと、正しい税額よりも少なく算出されます。これは、税務署の立場からは「名義預金として財産を隠して、脱税している」と見られかねません。

相続税の申告について、税務署が疑念を抱いた案件には「税務調査」が実施されます。調査の結果、申告に誤りが発覚すると、下記の税金を追加で納めなければなりません。

| 税の種類 | 概要 |

|---|---|

| (申告漏れ分の) 相続税 |

はじめの申告で記載されていなかった財産の分の相続税を追加で支払う |

| 延滞税 | 「当初の相続税の納付期限日」から「追加で相続税を支払う日」までの間、納税の時期が遅れたことに対するペナルティとして「延滞税」を支払う |

| 加算税 | 正しい申告をしなかったペナルティとして、状況に応じて「無申告加算税」「過少申告加算税」「重加算税」のいずれかがかかる |

上記のうち、「延滞税」と「加算税」の詳細は下記の記事をご参照ください。

税務調査を受けることになると、ここまでお伝えした「金銭的な負担」だけではなく、調査に協力するための「時間的な負担」や「精神的な負担」も重くのしかかります。

このため、税務調査が不安な方は、相続税を申告する段階で税理士に相談しましょう。税理士に協力してもらうことで、はじめから「正しい申告」ができて、もしも税務調査が入ったとしても適切なアドバイスをもらえます。

ベンチャーサポートグループには、相続専門の税理士が在籍しておりますので、ご不明な点は下記からお気軽にご相談ください。

通帳を隠してもムダ

「名義預金があっても、家の中に隠してしまえば税務署にバレっこない!」

このように考えるのは、とても危険です。

税務署が税務調査をする際には、強力な調査権限を使って金融機関に照会をかけます。そうして、被相続人と親族の預金通帳を5年分、徹底的に調べ上げます。

不自然な「被相続人の口座の出金」や「相続人の口座への入金」に対しては、必ず確認が入るので、税務署の目を欺こうと考えるのはやめましょう。

ケース2. 問題に気付いて名義預金の存在を名義人に明かす

相続の際に名義預金が問題になることに気付き、「口座の存在」を名義人に明かすときにも注意が必要です。

前述のとおり、贈与が成立するのは「あげる人」と「もらう人」の双方の意思表示があったときです。そして、贈与があった際には、「贈与税」を納めなければなりません。

贈与税は、年間110万円までは申告・納付が不要です。しかし、下記のようなケースでは、贈与税の納付が必要なことがあります。

- 子どもが産まれたときに「子ども名義」の口座を作って、父親が毎年10万円ずつ預金していた

- 無駄遣いを防ぐため、口座の存在は子どもに伝えていなかった

- 30歳の誕生日に名義預金の存在を明かし、通帳・キャッシュカードを渡した

このケースでは、「毎年10万円を贈与していた」のではなく、「30歳の誕生日に300万円を一括で贈与した」とみなされる可能性があります。そうなると、「300万円ー110万円(基礎控除)=190万円」について、贈与税を納めなければなりません。

以上のように、名義預金があると、名義人が管理を始めたタイミングで「贈与税」が課されることがあるのでご注意ください。

なお、贈与税については、下記の記事で詳しく解説しています。

ケース3. 名義預金のことをほかの相続人に知られる

親族が亡くなったときは、相続人で集まって遺産の分割方法を協議することになります。

この遺産分割協議が終わった後で名義預金が発見されると、遺産の総額が変わることから、協議をやり直す必要があります。

さらに、ほかの相続人から「あなただけ、生前の故人からお金をもらっていたなんてズルい!」と妬まれ、その後の協議がまとまらないかもしれません。

このように、名義預金はほかの相続人との間でトラブルを生むこともあるため、相続の話をするときには隠さずに、口座の存在を伝えるようにしましょう。

【注意】名義預金には時効がない

多くの税金関係の申告には、「時効」があります。

たとえば、「相続税」は申告期限の翌日から5年(悪意がある場合には7年)が経過すると、税務署による徴収権が消滅します。

また、「贈与税」の時効は原則6年、悪質なケースでは7年です。

しかし、名義預金には時効がありません。このため、たとえ10年以上前に作った名義預金だとしても、相続税の税務調査で見つかれば指摘の対象になります。

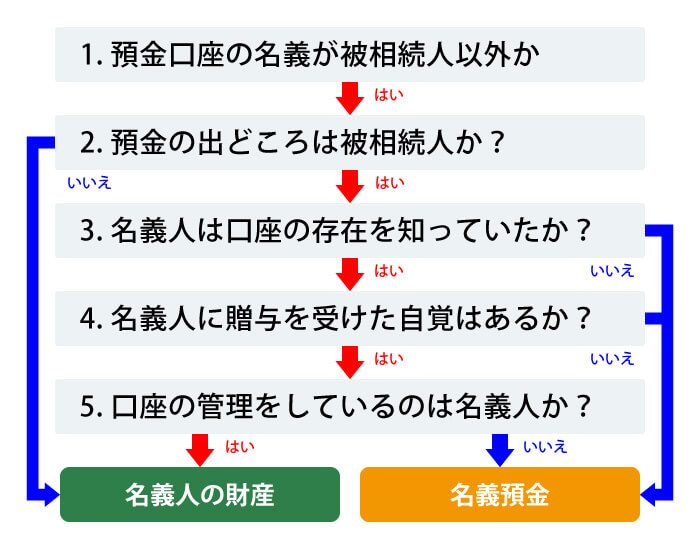

【フローチャートで確認】名義預金と判断される基準

相続の場面で、預金口座が名義預金に該当するか確認するには、下記のフローチャートでチェックします。

それぞれのチェックポイントについて、詳しく見ていきましょう。

チェック1. 預金口座の名義が被相続人以外か?

最初のチェックポイントは、「預金口座の名義が被相続人以外かどうか」です。

そもそも、名義預金は「口座の名義人」と「実質的な所有者」が異なる預金のことを指します。このため、「名義人=被相続人」の口座は、名義預金には該当しません。

ここで口座の名義が相続人以外のときは、次のチェックポイントに進んでください。

チェック2. 預金の出どころは被相続人か?

次のチェックポイントは、「預金の出どころ」です。

「被相続人」が自分の名義ではない口座に入金している場合、名義預金の可能性があります。このため、次のチェックポイントに進んでください。

一方、「相続人」が自分名義の口座に入金しているのであれば、いたって普通の利用方法のため、名義口座には該当しません。

チェック3. 名義人は口座の存在を知っていたか?

ここまでチェックしてきて、相続人が「自分名義の口座を作られていた事実」を知らなかった場合には、「名義預金」に該当します。

相続で問題が発生しないよう、後述の「既存の名義預金を解消する方法」の見出しを参考に、適切に処理してください。

もし名義人が口座の存在を知っていたのであれば、次のチェックポイントに進みます。

チェック4. 名義人に贈与を受けた自覚はあるか?

親族などが自分名義の口座を作ったことを知っていた場合、ポイントになるのは「生前贈与に該当するかどうか」です。

口座に振り込まれた財産について「贈与を受けた」と自覚している場合は、「生前贈与」にあたる可能性があるため、次のチェックに進んでください。

ただし、税務調査で「名義預金ではなく、生前贈与だった」と主張するには、下記のような証拠が求められます。

- 贈与契約書を作成している

- 贈与税の申告・納税をしている

「自分名義の口座があることを知ってはいたが、被相続人から贈与を受けたという認識がなかった」場合には、名義預金に該当します。

チェック5. 口座の管理をしているのは名義人か?

最後のチェックポイントは、「口座の管理状況」です。

相続人が下記の行動を取っていた場合には、「口座の預金は生前贈与によるもの」とみなされ、「名義人(=相続人)」の財産として扱われます。

- 通帳・キャッシュカード・印鑑の管理をしていた

- 自由に預金を引き出して、自分の用に使っていた

- 口座をクレジットカードや公共料金の引き落とし先にしていた

一方で贈与された自覚がありながらも、自分で預金の管理をしていなかった場合には、名義預金に該当します。

以上、名義預金の判断方法を紹介しました。

もし、自分の持つ口座が名義預金に該当するかどうか判断が難しい場合には、お気軽にベンチャーサポートグループまでご相談ください。相続専門の税理士が状況をお伺いしたうえで、今後の対応方法を含めてご案内いたします。

名義預金とみなされないための4つの対策

「自分としては生前贈与を受けたつもりでいたのに、税務調査で名義預金だと指摘されてしまった」

このような事態に陥らないためには、以下の4つの対策が有効です。

- 贈与契約書を作成する

- 贈与税の申告をする

- 預金を使った記録を残す

- 名義人が自分で口座を管理する

ここでは、それぞれの対策を詳しく見ていきます。

対策1. 贈与契約書を作成する

贈与があったことを示すためのもっとも有効な手段は、「贈与契約書」を作成することです。

本来、「贈与」という法律行為は、「あげる人」と「もらう人」のお互いの意思表示のみで成立します。このため、贈与契約書は必須のものではありません。

しかし、あえて契約書という「書面」を残しておくことで、贈与した人が亡くなった後でも、贈与の事実を第三者に証明できるようになります。

以上のことから、生前贈与をしたときには、贈与契約書を作成することをおすすめします。

なお、贈与契約書に決まった形式はありませんが、一般的な記載項目は次のとおりです。

- 贈与者と受贈者の氏名

- 贈与契約の締結日

- 贈与する金額

- 贈与する日付

- 贈与の方法

贈与契約書の詳しい書き方は、下記の記事をご参照ください。

対策2. 贈与税の申告をする

贈与があったことを公的にアピールするには、贈与税の申告をするのも一手です。

贈与税の申告と納税の義務が生じるのは、「年間110万円を超える贈与があったとき」です。そこで、あえて110万円を超える贈与をして申告・納税をすれば、手続きの書面が手元に残ります。

ここで「申告書」や「領収済通知書」などを保管しておけば、贈与をした証拠になります。

なお、贈与税の申告の手続きと納税を行うのは、「贈与した人」ではなく「贈与を受けた人」です。贈与を受けた人が未成年の場合は、親権者が代わりに手続きしても構いません。

対策3. 預金を使った記録を残す

預金にまったく手を付けていないと、税務署から見ると「名義人は存在を知らなかったのではないか?」「自分で管理していなかったのではないか?」と、名義預金の疑いが強まります。

そこで、名義預金ではないことをアピールするため、預金は随時使うことをおすすめします。

「預金を引き出す」「クレジットカード・公共料金の引き落とし先にする」など、口座に使用の履歴を残すようにしましょう。

対策4. 名義人が自分で口座を管理する

名義預金に該当させないためには、「名義人が自ら管理していること」をアピールしなければなりません。

そこで以下の物品は、名義人が自分で管理することをおすすめします。

- 通帳

- キャッシュカード

- 登録した印鑑

特に印鑑は、別の人の口座と同じものを使っていると、名義人が自分で管理できません。親族の名義で口座を開くときには、新しい印鑑で手続きするようにしましょう。

既存の名義預金を解消する方法

ここでは、名義預金が相続で問題になることを知らず、すでに作ってしまっていた場合のリセット方法を紹介します。

具体的には、次の2ステップを踏んでください。

- 名義預金を自分の口座に戻す

- あらためて財産を渡したい人に贈与する

まずは、他人名義の口座から預金を引き上げ、自分が管理している口座に戻します。

この際によくある疑問は、「他人名義の口座から自分の口座へお金を移すと、贈与とみなされて贈与税がかかるのではないか?」ということです。

しかし、その心配には及びません。名義預金の実質的な管理者は自分なので、ここでは「自分の口座から、別の自分の口座に預金を移しただけ」とみなされ、基本的には贈与税の課税対象にはなりません。

どうしても不安が残る場合には、ベンチャーサポートグループまでご相談ください。相続専門の税理士が、適切な対処方法をアドバイスいたします。

さて、名義預金からお金を引き上げたら、あらためて財産を渡したい人に贈与します。

このとき、贈与の事実を客観的に証明できるよう「贈与契約書」を作成するのがおすすめです。

なお、年間110万円以上の贈与をする場合は「贈与税」を納める必要があるのでご注意ください。

以上、名義預金の解消の仕方を紹介しましたが、この方法は口座の実質的な管理者が存命の間にしかできません。

亡くなった後で名義預金が見つかった場合、事後的に「生前贈与」として扱うのは難しいため、観念して「被相続人の遺産」に繰り入れてください。

【参考】死亡保険を活用するのも一手

相続税の負担を軽減しながら親族に遺産を渡すには、「死亡保険」を活用するのも有効な手段です。

生前贈与の場合、年間110万円以上は課税の対象になるうえ、亡くなる7年前までの贈与は相続財産に加算されます。

この点、死亡保険に加入していると「500万円×法定相続人の数」までは非課税で遺族に財産を渡せます。

死亡保険の活用については、下記の記事で詳しく解説していますので、ご参照ください。

名義預金の取り扱いには十分注意しよう

この記事では、名義預金と相続の関係を見てきました。

名義預金は相続の際に問題が発生するおそれがあるため、はじめから作らないことを推奨します。

もし、すでに名義預金がある場合には、なるべく早めにリセットしておくようにしましょう。

名義預金の解消方法などについてわからないことがあれば、相続に詳しい税理士に相談することをおすすめします。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々ベンチャーサポート相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸の主要駅前に構えております。ぜひお気軽にお問い合わせください。