記事の要約

- 二次相続の概要

- 二次相続の対策が必要な理由

- 二次相続における相続税対策とトラブル対策

相続は一度だけで完結するとは限りません。事故で同時に亡くなるといった特殊なケースを除けば、両親が亡くなる時期はそれぞれ異なります。

一度目よりも二度目の相続のほうが相続人の相続税負担が大きくなってしまうなど、目の前の相続だけに気をとられて遺産分割をすると、次に起こる相続で思わぬ問題が生じてしまうかもしれません。

したがって、二度目の相続(二次相続)で損をしないためには、一度目の相続の段階で、二次相続を見据えた節税対策が必要です。

この記事では、二次相続のポイントやケース別の相続税額、二次相続へ向けた節税対策について解説します。

目次

二次相続で相続税が跳ね上がる理由と今すぐできる4つの対策

動画の要約この動画では、二次相続における相続税の負担が大きくなる理由と、その対策について解説しています。一次相続では配偶者控除などの優遇措置を活用できるため税金が少ないことが多いですが、二次相続ではその控除が使えなくなり、税負担が増加することがあります。対策として、財産を分割する方法や生命保険の活用、生前贈与の活用、配偶者居住権の設定などが提案されています。

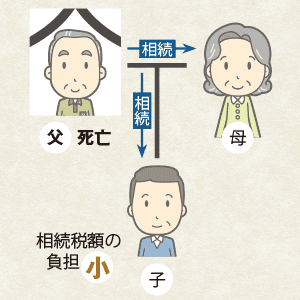

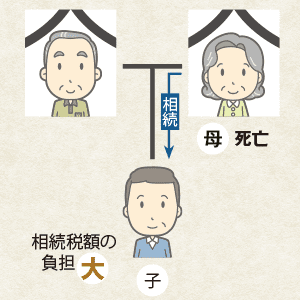

二次相続とは遺された配偶者から子どもへの相続のこと

二次相続とは、最初の相続(一次相続)で配偶者と子が相続した後、その配偶者が亡くなったときに発生する二度目の相続のことです。

たとえば、夫婦と子1人の家庭で、父親が先に亡くなってその数年後に母親が亡くなったとします。このとき、父親の遺産を母親と子どもが相続するのが「一次相続」、母親の遺産を子が相続するのが「二次相続」です。

一次相続と二次相続には密接な関係があり、一次相続で最大限の節税対策をした結果、二次相続でその対策が裏目に出てしまうケースもあります。

被相続人(亡くなった人)の配偶者と子どもが相続する場合。財産の大半を配偶者が相続すれば、子どもにかかる相続税の負担は小さくなる。

遺された配偶者が亡くなり、その財産が子どもに移る場合。子どもだけに相続されるため、相続税の負担が大きくなる。

二次相続の対策が必要な理由

相続発生時に一次相続だけを考慮した節税対策を行うと、二次相続では最終的な相続税が高くなることがあります。

「配偶者の税額軽減」のように相続税では、被相続人の財産形成に貢献した配偶者に大きな優遇制度が設けられています。

しかしながら、一次相続の際、あまり深く考えずに多くの財産を配偶者が相続してしまうと、二次相続における子どもへの税負担は非常に大きなものになります。

ここからは、そのような二次相続の対策が必要な理由について、詳しく解説していきます。

二次相続の方が相続税が高くなる可能性があるため

二次相続では、一次相続のときよりも相続人の数が減少するため、相続税が高くなる傾向があります。

相続税の計算は、課税対象の財産額が多くなるほど税率が高くなる「累進課税」方式が採られています。そのうえで、相続人ごとの法定相続分に応じた取得金額ごとに税率が決まるため、課税財産額と法定相続人の数に応じて税率は大きく変わります。

したがって、一次相続で配偶者が相続した財産が多いほど、相続人数が減少することも相まって二次相続時の税率が高くなってしまいます。

下表は、一次相続、二次相続ともに遺産総額の金額が被相続人の総遺産であるという前提で、両親と子ども1人という家族構成の場合に法定相続分(民法で定められた相続分)で遺産を分けた場合の相続税額です。

実際の相続では個別の事情により税額が前後しますが、概算でもこれだけの差が出てしまいます。

| 相続税 | ||

|---|---|---|

| 一次相続 | 二次相続 | |

| 遺産総額 |

配偶者 + 子ども1人 |

子ども1人 |

| 4,000万円 | – | 40万円 |

| 5,000万円 | 40万円 | 160万円 |

| 6,000万円 | 90万円 | 310万円 |

| 7,000万円 | 160万円 | 480万円 |

| 8,000万円 | 235万円 | 680万円 |

| 9,000万円 | 310万円 | 920万円 |

| 1億円 | 385万円 | 1,220万円 |

| 1.5億円 | 920万円 | 2,860万円 |

| 2億円 | 1,670万円 | 4,860万円 |

| 2.5億円 | 2,460万円 | 6,930万円 |

| 3億円 | 3,460万円 | 9,180万円 |

| 3.5億円 | 4,460万円 | 1億1,500万円 |

| 4億円 | 5,460万円 | 1億4,000万円 |

| 4.5億円 | 6,480万円 | 1億6,500万円 |

| 5億円 | 7,605万円 | 1億9,000万円 |

二次相続では配偶者の税額軽減が使えない

二次相続では、一次相続のときに相続人だった配偶者が存在しないため、「配偶者の税額軽減(相続税の配偶者控除)」を使うことができません。

配偶者の税額軽減とは、配偶者の相続財産のうち、法定相続分または1億6,000万円のいずれか多い金額までの部分に相続税がかからないという制度です。

この制度を使うと配偶者の税負担を大幅に軽減できますが、二次相続では被相続人の配偶者が亡くなっているため、配偶者の税額軽減による節税効果は期待できません。

小規模宅地等の特例の適用要件を満たせなくなる場合がある

小規模宅地等の特例は、被相続人が住んでいた宅地(330㎡まで)の評価額を最大80%減額できる特例です。

被相続人の配偶者であれば無条件でこの特例を適用できますが、二次相続では「相続人が自身の持ち家に住んでいる」など、相続人の状況次第で適用要件を満たせない可能性があります。

特に一次相続で被相続人の宅地を取得した配偶者が亡くなった際、小規模宅地等の特例を適用できないと、子どもにかかる相続税負担が増してしまう恐れがあります。

二次相続では基礎控除額や死亡保険金の非課税枠が減少する

相続税には、相続財産の総額から一定の金額を控除できる「基礎控除」が設けられています。

基礎控除額の計算式は「3,000万円+(600万円×法定相続人の数)」で、相続税が課されるのはこの額を超えた部分の金額です。

二次相続では法定相続人の数が減っているため、基礎控除額は少なくなります。基礎控除額が少なくなると、課税される遺産の額が大きくなり、相続税の負担増につながります。

死亡保険金の非課税枠の額も二次相続では減少する

生命保険の死亡保険金には「500万円×法定相続人の数」で計算される非課税枠が設定されています。

二次相続ではこの非課税枠も減少するため、受取人の税負担が大きくなりやすいです。

先ほどの基礎控除額とこの生命保険の非課税枠は、一次相続の場合と二次相続の場合とで大きく変わるので注意しましょう。

遺産分割でトラブルとなる可能性があるため

一次相続が発生したとき、配偶者の税額軽減を最大限利用するべく、相続の大部分を被相続人の配偶者が相続するケースは珍しくありません。

これは一次相続の相続税負担を減らす方法として一般的ですが、二次相続時にトラブルの原因となる可能性があります。

二次相続で遺産分割をするのは、主に子どもたちです。子どもたちで遺産分割をする場合、親が間に立つことがなくなり遺産争いが生じやすくなります。

特に相続財産の大部分が不動産のような分割しにくい財産の場合、以下の事例のようなトラブルに発展する恐れがあります。

事例

二次相続のトラブル事例

父親が亡くなって相続が発生した際、申告期限が迫っていたことから母親が主要な財産(自宅と預金1,000万円)の大部分を相続する形となりました。

その10年後、母親が亡くなって二次相続が発生しましたが、入院費などの諸費用で預金1,000万円はほとんど使い果たされ、自宅とわずかな金融資産のみが相続財産となりました。

長男Aさんと次男Bさんとの間で遺産分割協議を行った際、母親と同居していたAさんは引き続き自宅に住み続けたいと主張。一方、Bさんは代償金を要求しましたが、Aさんには支払える資金力がなく、兄弟間でトラブルとなってしまいました。

二次相続の税額シミュレーション

ここからは、二次相続が発生したときにどれくらいの相続税がかかるのか具体的にシミュレーションしてみます。

今回は父の遺産が2億円、父の遺産相続前の母の遺産は0円で、法定相続人が3人(母と子ども2人)と仮定し、以下の3つのパターンで相続税額がどのように変わるのかを見ていきましょう。

- 【パターンA】配偶者控除を最大限に活用する分割

- 【パターンB】法定相続分で分割

- 【パターンC】二次相続の相続税を0円にする分割

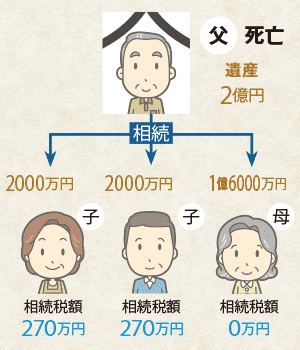

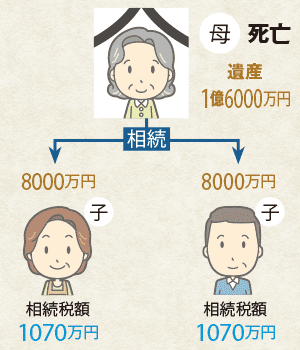

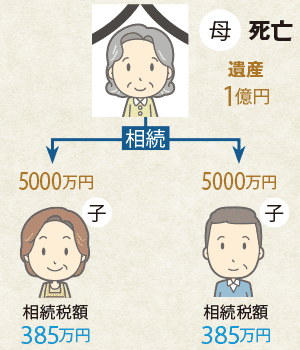

パターンA 配偶者控除を最大限に活用する分割

母親が配偶者控除を最大限に活用して1億6,000万円を相続し、子ども2人はそれぞれ2,000万円ずつ相続。

母親の遺産1億6,000万円を、子ども2人がそれぞれ8,000万円ずつ相続。

一次相続と二次相続の合計相続税額

2680万円

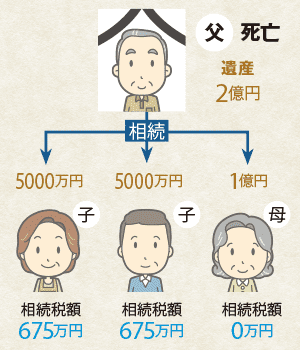

パターンB 法定相続分で分割

母親が50%の1億円、子ども2人がそれぞれ25%の5,000万円ずつ相続。

母親の遺産1億円を、子ども2人がそれぞれ5,000万円ずつ相続。

一次相続と二次相続の合計相続税額

2120万円

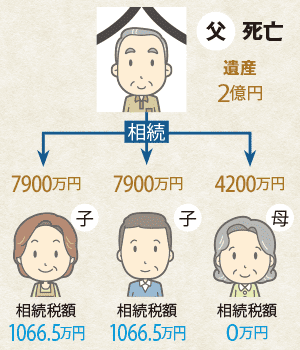

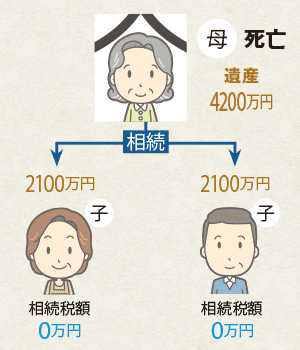

パターンC 二次相続の相続税を0円にする分割

母親が二次相続の基礎控除額と同じ4,200万円を相続し、子ども2人はそれぞれ7,900万円ずつ相続。

母親の遺産4,200万円を、子ども2人がそれぞれ2,100万円ずつ相続。

一次相続と二次相続の合計相続税額

2133万円

上記のシミュレーションでは、パターンAとBのように分割方法によって500万円以上の差が出ました。

実際には、母がもともと所有していた財産や一次相続後の生活費・入院費などの影響も出てくるでしょう。

これらの影響を考慮したうえで、一次相続の際には二次相続を見据えた対策を講じることが重要です。

二次相続における相続税対策

ここからは、二次相続における相続税対策について解説します。どのような点に気をつければよいのかを確認していきましょう。

ポイントは、以下の6つです。順番に解説していきます。

- 将来性のある財産は子どもに相続させる

- 配偶者が相続した現金は不動産に転換しておく

- 自宅を子どもに相続させる(小規模宅地等の特例を使う)

- 配偶者居住権を活用する

- 生前贈与によって相続財産を減らす

- 生命保険を利用して納税資金を確保する

将来性のある財産は子どもに相続させる

「今後地価の上昇が見込まれる土地」「値上がりが期待される金融資産」など、将来的に資産価値が上がると予測できる相続財産は、なるべく一次相続で子どもに取得させるとよいでしょう。

- 市街化の予定がある区域の土地

- 畑や雑種地(青空駐車場や資材置き場など)を持っており、そこに将来アパートを建てるような場合

- 今は安価でもこれから高騰する見込みがある非上場株式

これらを一次相続のときに配偶者が相続した場合、二次相続が発生するまでの間に価値が上昇して配偶者の課税財産が増えてしまうかもしれません。二次相続を考慮すると、将来性のある財産は評価額が低いうちに子どもに取得させるのが賢明です。

なお、取り壊し予定の建物のような、将来的な価値の上昇が見込めない財産については配偶者が取得するほうがよいでしょう。

配偶者が相続した現金は不動産に転換しておく

配偶者が取得した現金や預貯金を不動産に換えておくことも、二次相続対策として有効です。一般的に、現金を不動産に換えると、相続税評価額を下げることができます。

相続税評価は原則、被相続人が亡くなった時点での財産の価値(時価)で行います。たとえば現金を相続した場合、被相続人が亡くなったときに保有していた額面どおりで評価します。

一方、土地を相続した場合、相続税評価額は公示価格の8割程度となります。

つまり、現金のまま相続するより、不動産として相続するほうが相続税が下がるというわけです。

自宅を子どもに相続させる(小規模宅地等の特例を使う)

住居を相続したときに使える制度に「小規模宅地等の特例」があります。この特例は、居住用や事業用の宅地を相続する際、一定の面積まで評価額を80%減額できる制度です。

しかしながら、一次相続で配偶者が相続することを検討する場合、配偶者の税額軽減が使えるため、配偶者が小規模宅地等の特例を利用しても節税効果は小さいです。

一方、一次相続のときに自宅を子どもに相続させれば、子どもの相続税は小規模宅地等の特例で、配偶者の相続税は配偶者の税額軽減で、それぞれ大幅に減額できます。

なお、一次相続で被相続人の子どもが小規模宅地等の特例を適用するには、当該の住宅で被相続人と同居していたなどの要件を満たす必要があります。

配偶者居住権を活用する

一次相続で子どもに自宅を相続させると「配偶者が住まいに困ることがあるのでは」と思う人もいるかもしれません。この場合は、「配偶者居住権」が1つの解決策になります。

【配偶者居住権とは】

配偶者居住権とは、遺された配偶者が被相続人の所有する建物に住み続ける権利のことです。

配偶者居住権が認められたことで、自宅の居住権と所有権を分けて相続できるようになりました。

これにより、配偶者には自宅の居住権を、子どもには自宅の所有権を相続させることが可能になります。配偶者居住権は配偶者が亡くなると消滅するため、配偶者居住権の相続に相続税はかかりません。

一次相続の際に配偶者が配偶者居住権を取得していれば、二次相続において自宅にかかる相続税は0円になるというわけです。

相次相続控除が適用できるかどうか確認する

一次相続から10年以内に二次相続が発生した場合、「相次相続控除」を適用できる可能性があります。

相次相続控除は、同じ財産に対して短期間に二重に課税されるのを避けるための制度です。相次相続控除には、次のような適用要件があります。

- 被相続人の相続人である

- 二次相続の開始前10年以内に被相続人が一次相続で財産を取得した

- その一次相続の際、被相続人に相続税が課税された

相次相続控除を使うと、一次相続で納付した相続税の一部を二次相続の税額から控除できます。

ただし、適用要件に「一次相続の際、被相続人に相続税が課税された」とあるため、配偶者の税額軽減によって配偶者(=二次相続の被相続人)の相続税が0円だった場合、相次相続控除は使えません。

生前贈与によって相続財産を減らす

一次相続で取得した現金や預貯金を配偶者から子どもへ生前贈与するのも二次相続対策として有効です。二次相続が始まる前に財産を移転すると、配偶者の相続財産が減少することから相続税額も小さくなります。

年間110万円までの贈与であれば贈与税がかからない「暦年贈与」を活用したうえで、「贈与契約書を作成する」「毎年同じ日に同じ金額を贈与しない」といった点に注意すれば、二次相続での節税につながります。

ただ、相続発生から3年以内(2024年からは段階的に7年以内)の贈与財産は、相続税の課税対象です。

生前贈与で二次相続対策をする場合、税理士などの専門家に相談のうえ、早めに計画を立てることをおすすめします。

生命保険を利用して納税資金を確保する

生命保険の死亡保険金は受け取り方次第で「みなし相続財産」として相続税の課税対象になりますが、「500万円×法定相続人の数」で計算される非課税枠が存在しています。

一次相続よりも法定相続人の数が減る分、二次相続では生命保険の非課税枠が小さくなるとはいえ、活用すれば相続税の課税財産を減らすことに繋がります。

口座凍結対策としても有効

被相続人の銀行口座は亡くなったことがわかった時点で凍結され、遺産分割が完了しなければ預金を引き出すことはできません。

遺産分割協議は必ずしもスムーズにまとまるとは限らないため、納税資金として被相続人の預金をあてにするのはリスキーです。

一方、生命保険金は受取人の固有の財産として扱われることから、口座凍結の心配がなく、遺産分割協議が長期化した場合でも納税資金として利用できます。

二次相続におけるトラブル対策

配偶者が亡くなった時に備えて、配偶者自身が遺言書を作成して相続の分配を事前に明確にすることで、相続人間の起こり得るトラブルを防止できます。

各相続人の遺留分を侵害しないように気をつけつつ、具体的な分配方法を指定しておけば、相続人間の争いを未然に防ぐことができます。

遺言書は自筆証書遺言と公正証書遺言がありますが、法的確実性を高めるためには公正証書遺言がおすすめです。公証役場で作成する公正証書遺言は、形式不備による無効リスクが低く、紛失の恐れもありません。

なお、遺言書は遺言者が亡くなった時点での相続しか承継先を指定できないため、一次相続の時点で二次相続時の財産の承継先を指定することはできません。

たとえば、一次相続時に「配偶者が亡くなった場合に備えた遺言を残す」ということはできません。その場合は、家族信託を活用することとなります。

家族全員で話し合いの場を設けることも大切

二次相続に限らず相続対策として、家族全員で話し合いの場を設けて相続発生前に準備を進めることも重要です。

「将来、介護が必要になった場合にどうするか」「誰がどの財産を相続するか」「かかるであろう相続税の負担をシミュレーションする」など、具体的なテーマについて話し合い、状況を整理しましょう。

その際、相続専門の税理士などに相談し、専門家からアドバイスを受けるのもおすすめです。

二次相続対策で困ったら専門家に無料相談しよう

二次相続では、一次相続で利用できた特例が使えなかったり、基礎控除額や生命保険の非課税枠が小さくなったりします。

また、一次相続の場合より相続税の負担が大きくなるケースもあるため、一次相続の段階から二次相続を見据えて対策することが重要です。

とはいえ、「二次相続での税負担はどれくらいになるのか」や「どの節税対策が一番有効なのか」といった問いへの答えはケースによって異なります。

確実な二次相続対策を行いたいなら、税理士などの専門家に相談するのが賢明でしょう。

VSG相続税理士法人では、親身でわかりやすい説明を心がけ、無料相談を実施しています。また、税理士だけでなく弁護士や司法書士も在籍しているためワンストップで相談することが可能です。

初めて相続税の申告を行う方もお気軽にご相談ください。