この記事でわかること

- 配偶者居住権の登記は、自分の権利を守るための手続き

- 登記の手続きをするには、専門的な知識が必要

- 自分で手続きするのが難しければ、司法書士に代行を依頼できる

「遺産分割で配偶者居住権を取得できそうだけど、登記は絶対にしないといけないの?」

配偶者居住権は、残されたパートナーの住まいを守る大切な権利ですが、登記をしないでいると、その家に住めなくなるおそれがあります。

本記事では、配偶者居住権の登記の必要性や手続きの進め方をお伝えします。

なお、当グループでは、配偶者居住権の登記のお手伝いをしておりますので、手続きをする予定の方は、下記からお気軽にご相談ください。

目次

▼配偶者居住権については、下記の動画でもお伝えしています。

そもそも「配偶者居住権」とは?

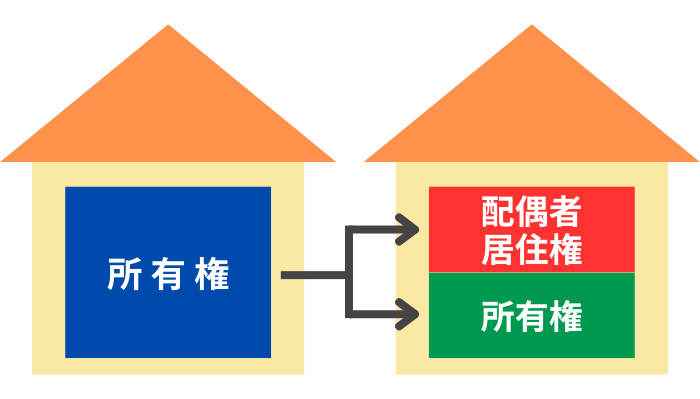

「配偶者居住権」とは、ご夫婦のどちらかが亡くなられた際に、残された配偶者が、故人の所有していた自宅に原則として生涯、無償で住み続けられることを保障する権利です。

この権利の特徴は、建物の価値を「住む権利(配偶者居住権)」と「所有権(負担付き所有権)」に分けて考えることです。

これにより、配偶者は自宅に住む権利を確保しつつ、預貯金などほかの遺産も相続しやすくなります。

配偶者居住権の詳しい仕組みについては、下記の記事をご参照ください。

配偶者居住権は「登記」しないと住めなくなるリスクも!

配偶者居住権の登記は、法律上の義務ではありません。

しかし、配偶者居住権を取得した際には、登記の手続きをすることを強く推奨します。

登記をしなかった場合、最悪のケースでは愛着のある家に住み続けられなくなってしまいます。

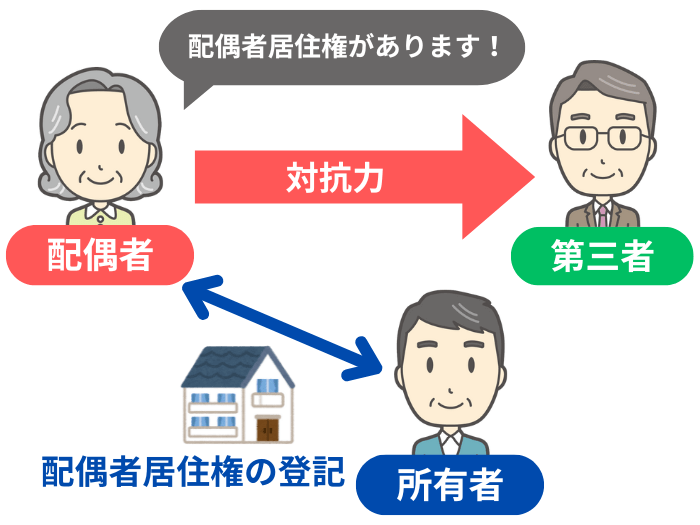

その理由を理解するために、まずは登記によって発生する「対抗力」という概念を知っておきましょう。

対抗力とは、「当事者間で有効に成立した権利関係を、その当事者以外の第三者に対しても主張できる法的な効力」のことを指します。

配偶者居住権に関しては、登記をすることで、その権利について知らない第三者(例:建物を新たに購入した人など)に対しても、「私にはこの家に住む権利があります!」と主張できるようになります。

それでは、反対に配偶者居住権を登記をせず、配偶者が対抗力を持たなかったらどうなるのか、具体的な事例で考えてみましょう。

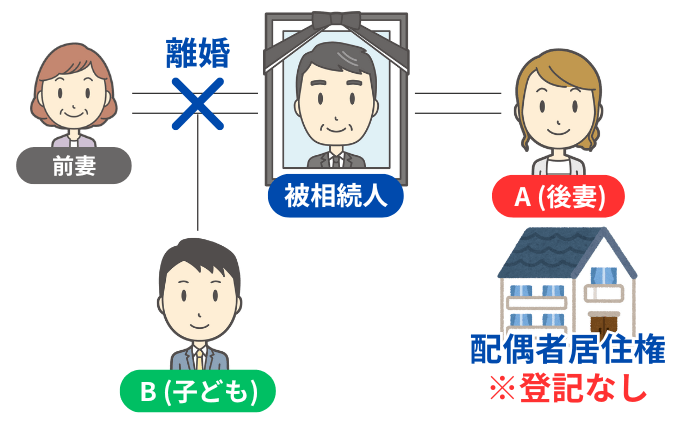

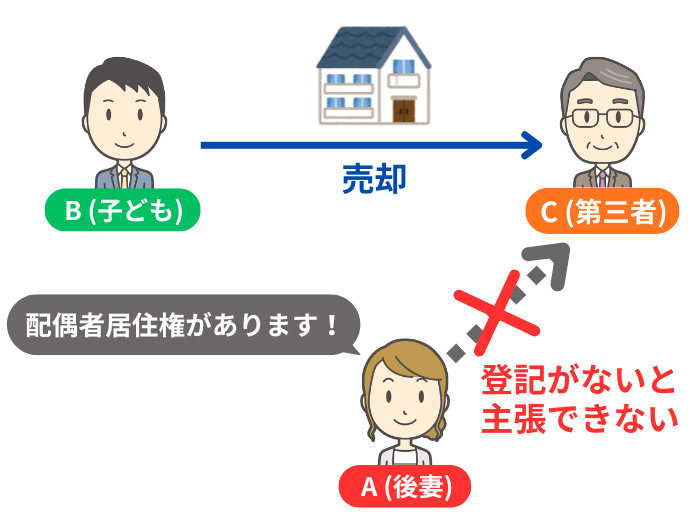

【具体例】前妻の子ども vs 後妻のトラブル

- 被相続人:夫

- 相続人:妻(A)・前妻の子ども(B)

- 遺産分割協議の末、Aは終身の配偶者居住権を取得したが、登記はしなかった

- AとBの関係はあまり良くない

配偶者居住権をめぐってトラブルになりやすいのは、上記のように相続人に「前妻の子ども」と「後妻」がいるときです。

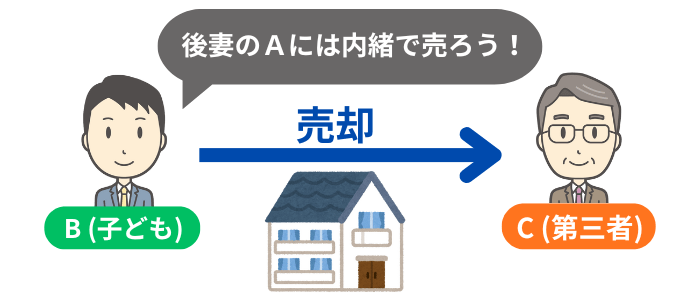

この状況でB(前妻の子ども)は、A(後妻)が生きている間は、実質的に家を売ることも使うこともできず、不満を感じるかもしれません。

そこで、Aには黙って、配偶者居住権について何も知らない第三者のCに家を売却してしまったとします。

不動産を購入するCは通常、登記簿を見て権利関係を確認します。

しかし、配偶者居住権が登記されていなければ、Cにはその権利の存在がわかりません。

そのため、Cは「配偶者居住権は設定されていない」と認識して、Bから家を購入することになります。

この場合、AはCに対して「私はこの家に住む権利がある」と主張できません。

これは、配偶者居住権の登記がなく、Cは権利の存在を知らずに建物を購入したため、AはCに対して対抗力を持たないからです。

最悪の場合、AはCから立ち退きを求められ、長年住み慣れた家を出ていかなければなりません。

このように登記をしていないと、配偶者居住権を取得したとしても権利が守られないリスクがあります。

以上のようなトラブルにならないためにも、配偶者居住権を取得したら必ず登記をしましょう。

なお、建物の所有者(上記の例ではB)は、配偶者居住権の登記手続きに協力する法律上の義務があります。

民法の条文

第1031条 居住建物の所有者は、配偶者(配偶者居住権を取得した配偶者に限る。以下この節において同じ。)に対し、配偶者居住権の設定の登記を備えさせる義務を負う。

引用元 民法| e-Govポータル

ただし、感情的な対立などから、残念ながらスムーズに協力が得られないケースもあります。

トラブルを避けるための予防策

配偶者居住権に関するトラブルを避けるためには、「遺言書」を残すことが有効です。

遺言で「配偶者に配偶者居住権を遺贈する」と定め、登記手続きを行う「遺言執行者」を指定しておけば、その人が手続きを代行できます。

これにより、配偶者は建物の所有者との関係性に左右されず、確実に配偶者居住権の登記を備えられます。

遺言書の書き方の詳細については、下記の記事をご参照ください。

配偶者居住権の登記の手続き3ステップ

配偶者居住権の登記は、原則として一人だけでは申請できず、「配偶者」と「建物の所有者」が共同で手続きしなければなりません。

申請に明確な期限はないものの、権利を守るため、できるだけ速やかに手続きすることを推奨します。

配偶者居住権の登記手続きの流れは、以下の3ステップです。

- 登記に必要な書類を集める

- 登記申請書を作成する

- 登記申請書と添付書類を提出する

それぞれについて、詳しく見ていきましょう。

ステップ1. 登記に必要な書類を集める

配偶者居住権の登記申請をする際は、次の添付書類が必要です。

| 書類 | 概要 |

|---|---|

| 登記識別情報通知書 | 建物の所有者が不動産を取得し、登記手続きが完了したことを示す書類 |

| 配偶者居住権を取得した原因を示す書類 | 配偶者居住権の取得原因によって異なる書類が必要 ・遺産分割協議で取得 → 遺産分割協議書 ・遺言で取得 → 遺言書 ・死因贈与で取得 → 贈与契約書 ・家庭裁判所の審判で取得 → 審判書謄本と確定証明書 |

| 印鑑証明書 | 3カ月以内に作成された、建物の所有者の証明書が必要 |

| 委任状 | 司法書士などに手続きを依頼する場合に必要 |

まずは、これらの書類を不備なく集めてください。

なお、上記は一般的な例であり、事案によっては別の書類が必要になる場合もあります。

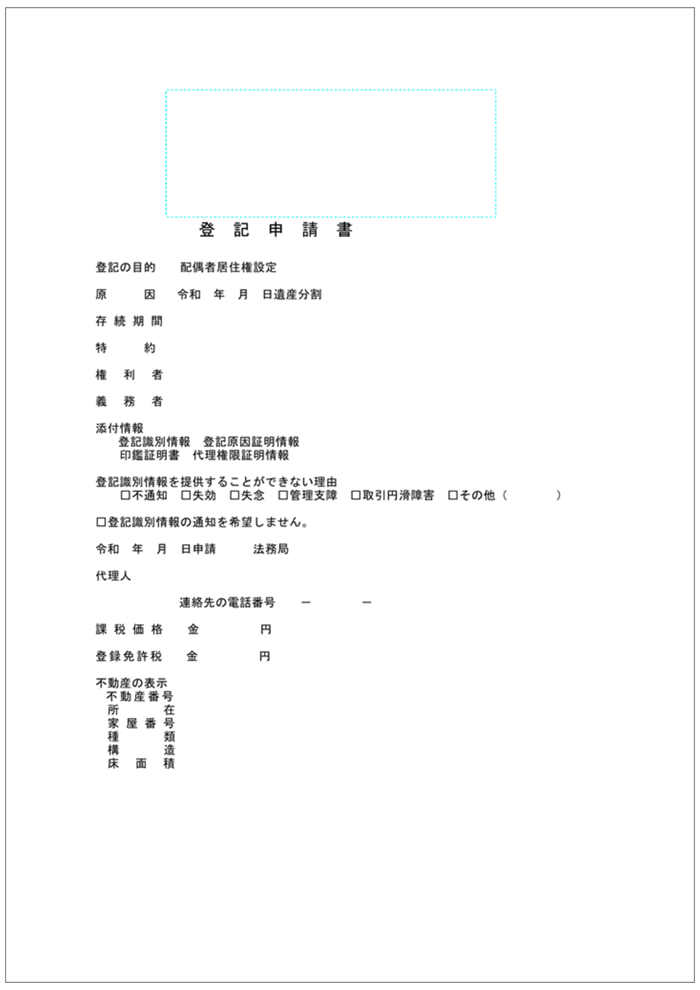

ステップ2. 登記申請書を作成する

必要書類が揃ったら、次のステップは「登記申請書の作成」です。

登記申請書

申請書には、以下の項目を正確に記載する必要があります。

| 項目 | 概要 |

|---|---|

| 原因 | 「遺産分割」や「遺贈」など、配偶者居住権が設定された原因と、その日付 |

| 存続期間 | 基本的には「配偶者居住権者の死亡時まで」となるが、期間の定めがある場合には、「令和〇年〇月〇日から〇年間」など具体的に書く |

| 特約 | 配偶者と建物の所有者の間で交わした約束(例:配偶者が家を第三者に賃貸することを許すなど)があれば、記載する |

| 権利者 | 配偶者の氏名と住所 |

| 義務者 | 建物の所有者の氏名と住所 |

| 代理人 | 登記申請を代理で行う司法書士などの氏名・住所・連絡先 |

| 課税価格 | 固定資産税評価額を記入する |

| 登録免許税 | 登録免許税額として「固定資産税評価額 × 0.2%」の金額を記入する※1 |

| 不動産の表示 | 建物の所在・家屋番号・種類・構造・床面積を記入する |

法務局のWebサイトに、登記申請書の記載例が掲載されていますので、参考にしながら作成してみてください。

- ※1

- 計算した税額の100円未満は切り捨て、税額が1,000円に満たない場合は1,000円となる

ステップ3. 登記申請書と添付書類を提出する

作成した登記申請書と集めた添付書類一式を、不動産の所在地を管轄する法務局に提出します。

提出方法は、以下の3つから選べます。

| 提出方法 | 概要 |

|---|---|

| 窓口持参 | 法務局の窓口に直接提出する |

| 郵送 | 書留郵便などで郵送する |

| オンライン申請 | 専用ソフトを使って提出する |

上記のうち、「オンライン申請」をするには専用ソフトが必要なため、司法書士以外の方が提出する際は「窓口持参」か「郵送」が選ばれることが多いです。

申請後、不備がなければ通常1~2週間程度で登記が完了し、配偶者居住権が登記されたことを証明する「登記識別情報通知書」が発行されます。

以上のように、配偶者居住権の登記手続きは、専門知識が必要なうえ手間もかかります。

そのため、自分で手続きする自信がなければ、「相続による所有権の移転登記」と併せて、司法書士に依頼するのがおすすめです。

当グループでも手続きの代行を承っておりますので、まずは下記からお気軽にご相談ください。

配偶者居住権の登記にかかる費用の目安

配偶者居住権の登記手続きには、主に以下の2つの費用がかかります。

| 費用 | 概要 |

|---|---|

| 登録免許税 | ・登記手続きをするにあたり、国に納める税金 ・税額は「建物の固定資産税評価額 × 0.2%」 |

| 書類の取得費 | ・添付書類の印鑑証明書などを発行する際の手数料 ・1通あたり数百円程度 |

また、手続きを司法書士に依頼する場合には「司法書士報酬」もかかります。

相場は「追加で依頼する業務」や「関係する相続人の数」などによって変動しますが、「相続登記」の手続きと併せて「10~15万円程度」になることが一般的です。

相続手続きを司法書士に依頼したときの費用相場については、下記の記事でもお伝えしていますので、併せてご覧ください。

配偶者居住権の登記で困ったら専門家に相談!

この記事では、配偶者居住権の「登記」について、その必要性や手続きの流れ、かかる費用などをお伝えしました。

配偶者居住権の登記は、ご自身の権利を守るために必ず行うべきものですが、手続きには専門的な知識が必要です。

そこで、「難しそう」「自分だけで進めるのは不安」と感じられる方は、司法書士などの専門家に任せることをおすすめします。

当グループでは、配偶者居住権の登記に関する相談を無料で承っておりますので、お気軽にご連絡ください。