記事の要約

- 相続税の時効は、原則「5年」だが、偽りや不正行為などがあった場合は「7年」に延長される

- 相続税の時効には、税金を課す権利である「賦課権」と相続税の納税を求める「徴収権」がある

- 時効を待っている間に税務調査が入ると、延滞税、過少申告加算税、無申告加算税、重加算税といったペナルティが課される

「相続税にも時効がある」と聞いたことはありますか?

相続税の時効は5年または7年ですが、すべての人に同じ期間が当てはまるわけではありません。

この記事では、相続税の時効期間の違いや、税務署に未納がバレやすい理由、時効の完成猶予や更新までわかりやすく解説します。

目次

相続税の「時効」について

相続税の支払いにも「時効」があります。

ここでいう時効とは、国(税務署)が税金を課す権利や徴収する権利が、一定期間を経過すると消滅することです。

国税には「この期間以上は課税できない」「取り立てできない」という期限(消滅時効)が設けられています。

そのため、相続税にも税務署が動ける期限があり、その期限を過ぎると、課税したり、税金を徴収したりすることができなくなります。

知らないと危険!相続税の時効5年・7年の違いと未納リスクを徹底解説!

動画の要約相続税には5年と7年の時効期間があり、納税を免れようとする不正行為がある場合、時効が7年に延長されることがあります。

相続税の時効期間は「原則5年」「不正があると7年」

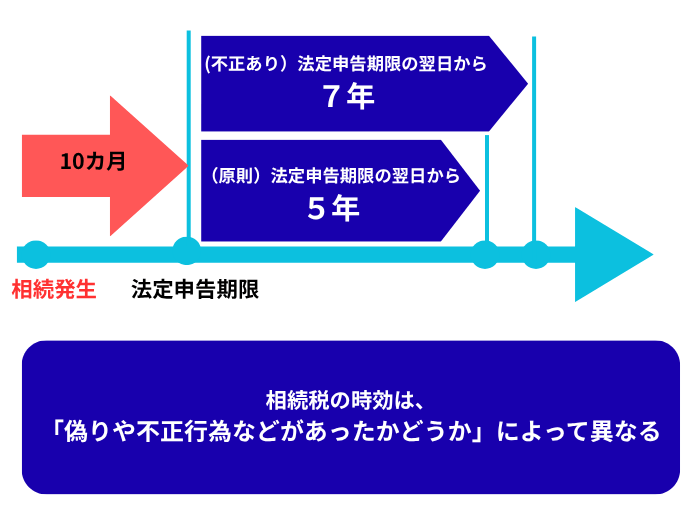

相続税の法定申告期限は、被相続人※が亡くなったことを知った日の翌日から10カ月以内です。

そして、相続税の時効の起算日(時効の期間を数え始める日)は、その法定申告期限の翌日です。

相続税の時効は、相続税の法定申告期限の翌日からスタートします。

相続税の時効は「納税者の行為」によって変わります。

原則は「5年」ですが、偽りや不正行為などがあった場合、時効は「7年」に延長されます。

相続税申告における「不正行為」のケースは以下のとおりです。

- 財産の一部を意図的に申告から除外した

- 株名義預金・仮装取引などを利用して財産を隠した

- 虚偽の内容で相続税申告書を提出した

このような場合、税務署は7年間にわたって相続税の更正や決定を行うことが可能になります。

- ※

- 被相続人:亡くなった人

しかし、期間を経過すると時効が成立し、国(税務署)は相続税を課税・徴収する権利を消滅してしまいます。

つまり、時効を迎えると理論上は相続税を支払わなくてもよいことになります。

時効には「賦課権」と「徴収権」の2種類がある

相続税の時効には「課税できる権利の時効」と「取り立てる権利の時効」の2つがあります。

- 賦課権(ふかけん)の時効=国が税金を課すことができる期限

- 徴収権(ちょうしゅうけん)の時効=国が税金を取り立てることができる期限

相続税における「賦課権」とは、国(税務所長)が相続税の納税義務者の相続税額を決定できる権利、つまりは税金を課すことができる権利のことです。

一方、相続税の「徴収権」とは、確定した相続税額を支払うよう納税者に求める権利のことです。

どちらの権利にも期限があり、一定の期間が経過すると、国は相続税を徴収することができなくなります。

| 種類 | 内容 | 期間 | 相続開始の起算点 |

|---|---|---|---|

| 賦課権の時効 | 国が課税できる(税額を決定・更正できる)期限 | 原則5年(不正7年) | 法定申告期限の翌日 |

| 徴収権の時効 | 国が税金を取り立てられる期限 | 原則5年(不正7年) | 法定納期限の翌日 |

- ※

- 相続税においては、申告書を提出する「法定申告期限」と税金を納める「法定納期限」は、原則として同一の期日(相続開始を知った日の翌日から10カ月以内)と定められています。

(1)賦課権の時効について

相続税の賦課権の時効期間は、納税者に不正行為があるかどうかで期間が異なります。

原則として、相続税の法定申告期限の翌日から5年間は、税務署が相続税の税額を決定できます(賦課決定)。

5年間経過すると、税務署は新たに課税処分を行うことができなくなり、賦課権は時効により消滅します。

ただし、納税者が財産を隠したり、虚偽の申告をしたりするなどの「偽りその他不正の行為」があった場合、賦課権の期間は「法定申告期限の翌日から7年間」に延長されます。

相続税の申告義務があるのに申告をしなかった場合も、5年または7年を時効とする課税処分があります。

賦課権の時効が成立すると、国は新たに課税処分を行うことができなくなります。

なお、一定期間内に権利を行使しないと権利が消滅する仕組みのことを、「除斥期間」と言います。

(2) 徴収権の時効について

相続税の徴収権にも時効があり、時効が完成すると国は相続税を徴収できなくなります(徴収権の消滅時効)。

時効の期限は原則5年、偽りその他不正の行為がある場合などは7年です。

ただし、税務署からの督促、差押え、裁判上の請求など、一定の事由によって時効が中断したり、停止したりすることがあります。

相続税を申告して税額が確定したあとでも、納付しなければ延滞税や督促がかかりますが、税務署が5年または7年の間に何の行動も起こさなければ、その徴収権も消滅します(時効の完成)。

相続税の時効はいつからカウントする?

賦課権の除斥期間も、徴収権の消滅時効も、起算点は原則として、それぞれの法定申告期限または法定納期限の翌日です。

相続税の法定申告期限は、相続の開始(=被相続人の死亡)を知った日の翌日から10カ月以内です。

したがって、相続発生の翌日から5年10カ月または7年10カ月を経過すると、相続税の支払義務は消滅します。

なお、申告期限日が土日・祝日にあたるときは、これらの日の翌日以降の平日が相続税の法定申告期限となります。

- 申告期限

- 2026年1月1日

- 時効の起算日

- 2026年1月2日

- 時効完成

- 2031年1月1日(不正があれば2033年1月1日)

それでは、時効の期間はどのように判断するのでしょうか。ケース別に確認しましょう。

(1)被相続人が亡くなったこと自体を知らなかった

相続税の申告義務は、「被相続人が亡くなったことを知った日の翌日から10カ月以内」に発生します。

したがって、そもそも被相続人の死亡を知らなかった場合、申告義務は発生していません。

例えば、被相続人との交流が長年途絶えており、葬儀や遺産の話も知らされていなかったケースでは 「申告しなかった=不正行為」とはみなされず、時効は原則どおり5年とされます。

(2)相続税が発生しているのに、故意に申告しなかった

相続税の支払い義務があることを知っていたにもかかわらず、意図的に申告・納税をしなかった場合は、法律上「偽りその他不正の行為」にあたる可能性が高く、時効は7年に延長されます。

(3)相続税の計算を誤り、課税されないと信じ込んでいた

時効が7年となるのは、税額を免れるために意図的な隠蔽や仮装といった不正行為があった場合に限られます。

不正の行為とは、単なる遅延やうっかり忘れではなく、課税を免れる意図をもって積極的に隠蔽や仮装を行った場合に限定されます。

単純な申告忘れの場合は、直ちに相続税の時効を7年とさせる「偽りその他不正の行為」に該当するとは言えず、時効は5年になることが多いです。

(4)遺産分割が進まず、申告期限を過ぎてしまった

遺産分割協議が進まず、法定申告期限までに財産分与が決まらない場合でも、相続税の申告は必要です。

単に遺産分割が原因で申告期限を過ぎた場合、それが直ちに「偽りその他不正の行為」に該当するわけではありません。

しかし、遺産分割の遅れを口実に、意図的に財産を隠蔽して申告を回避する目的があったと税務署に判断されると、7年の時効が適用される可能性もあります。

相続税には時効の「完成猶予」や「更新」はある?

民法には、時効の進行を一時的に止める「完成猶予」や、時効のカウントをリセットして新たに進行させる「更新」という仕組みがあります。

しかし、相続税の「賦課権の除斥期間」には、時効の完成猶予や更新は適用されません。

除斥期間の目的は、「法律関係を一定期間内に確定させること」です。そのため、時効を延長させる仕組みはなく、いったん期間が経過すれば賦課権は完全に消滅し、復活しません。

一方、「徴収権の消滅時効」は、時効の進行が一時的に止まったり、リセットされることがあります。

「賦課権の除斥期間は中断・猶予の制度がない」「徴収権の消滅時効は中断・猶予・更新があり、事実上延びることがある」という違いを押さえると、相続税の時効期間が理解しやすくなります。

時効の完成猶予とは、時効の進行を一時的に「止める」制度

「完成猶予」とは、一定の事由が発生している間、時効の進行を一時的に停止させることです。

停止期間中は、時効期間としてカウントされません。

停止事由がなくなれば、残りの期間のカウントが再開します。

- 納付の催告

- 税務署は相続税の納税者に対し、納付を促すために「催告書」や「差押予告通知書」を送ることができます。再度の催告による延長はできません。

なお、催告から6カ月以内に差押えなどの措置がない場合、猶予の効力は失われます。 - 納税の猶予・換価の猶予

- 災害や資金繰り悪化などで猶予が認められている期間は、徴収権の時効は進みません。

- 裁判・破産等の法的手続の進行中

- 訴訟・強制執行、破産・再生等の手続が係属している間は、時効のカウントは停止します。

- 交付要求

- 滞納者の財産について、他の債権者が強制執行などの手続きを進めている場合、税務署はその手続きに対して国税の交付を求めることができます。

交付要求が「滞納者に通知された時点」で、時効の完成が猶予されます。

なお、納付の催告には、民法の規定が準用されます。

催告による時効の完成猶予

第百五十条 催告があったときは、その時から六箇月を経過するまでの間は、時効は、完成しない。

2 催告によって時効の完成が猶予されている間にされた再度の催告は、前項の規定による時効の完成猶予の効力を有しない。引用元 e-GOV法令検索┃民法

時効の更新とは、時効が「リスタートする」制度

時効の更新とは、特定の行為があった場合、それまでの時効期間がリセットされ、最初から新たな時効期間が始まることです。

更新が発生すると、それまでの期間は無効となり、改めてゼロから5年(7年)のカウントが始まります。

- 督促

- 税務署が相続税の未納者に対して督促状を発行した時点で、時効は更新されます。

一時的には「完成猶予」の状態となり、その後、督促によって新たな時効期間がスタートします。 - 財産の差押え

- 督促に応じず、なお納税が行われない場合、税務署は滞納者の財産を差し押さえることができます。

差押えを実行すると、時効は更新されます。 - 交付要求

- 滞納者が第三者に対して有する債権などについて、税務署がその債務者に対して交付要求を行うことも、時効の更新事由になります。

- 交付要求

- 滞納者の財産について、他の債権者が強制執行などの手続きを進めている場合、税務署はその手続きに対して国税の交付を求めることができます。

- 納税に関する訴訟

- 国が滞納者に対して国税の納付を求める訴訟を提起した場合も、時効は更新されます。

税務署による調査自体では、時効は更新されません。

しかし、調査の結果、申告内容に誤りや漏れがあった場合は、税務署から納税者に対して不足分の税金を納めるよう「納税の告知」が行われます。

「納税の告知」は、時効の更新事由の一つです。

納税の告知があった日を起算点として、それまでの時効期間は無効となり、 翌日から新たに5年間の時効が進行することになります。

また、相続税の納税義務は、更正や決定の「通知」によって確定しますが、通知自体には時効を更新する効果はありません。

ただし、通知後に税が納付されない場合、税務署は「督促」を行います。

督促は時効の更新事由にあたるため、結果的に更正・決定は、その後の督促を通じて間接的に時効の更新に影響を与える可能性があります。

相続税の時効はなかなか成立しない

理論上、相続税は時効を迎えると払わなくてもよいことになります。

しかし実際は、税務調査や通知によって時効が中断されるケースも多く、相続税の時効が成立するケースは非常にまれです。

税務署は多くの情報を把握している

税務署は、銀行など金融機関の取引情報を照会できるほか、給与の源泉徴収や確定申告のデータが集約されている「国税総合管理システム(KSK)」などの情報基盤を利用して、被相続人の所得や収支状況を把握できます。

これらのデータと申告書を照合することで、税務署は申告漏れ・無申告・過少申告を高い精度で発見できます。

そのため、税務署に気づかれずに時効を迎えて課税を逃れることは、現実的にはほぼ不可能と考えるべきです。

相続税の時効と追徴課税について

相続税の時効が完成するまでの間に、税務署から指摘があった場合、時効はリセット(更新)されます。

また、追徴課税の対象となり、延滞税や無申告加算税、さらに重加算税といった高額なペナルティが増えていきます。

- 延滞税

- 法定納期限の翌日からの日数に応じて日割りで加算される

- 無申告加算税

- 正当な理由なく申告期限までに申告書を提出しなかった場合にかかる

- 重加算税

- 隠蔽や仮装など、悪質な行為があった場合にかかる

期限後申告をしないまま、税務調査で無申告が指摘されると、延滞税や無申告加算税が課されたり、状況によっては重加算税などの厳しい対応を受けたりする可能性があります。

また、すでに申告をしていても、後から財産が見つかったり評価額が変わったりして、遺産総額が増える場合は、修正申告を行う必要があります。

なお、税務調査の前までに修正申告を自主的に行えば、「無申告加算税や過少申告加算税が軽減される」「延滞税の負担も最小限にできる」といったメリットがあります。

追徴課税に関する詳細は、以下の記事をご参照ください。

時効成立の判断基準と注意点

相続税の時効が成立したかどうかは、以下のポイントを押さえて確認しましょう。

| 判断項目 | チェック内容 | 備考 |

|---|---|---|

| 1.起算点 | 時効のカウントはいつ始まったか? | 賦課権:法定申告期限の翌日 徴収権:法定納期限の翌日 |

| 2.中断・猶予・更新の有無 | 税務署からの督促や差押えはないか、納税猶予の期間中ではないか? | 一度でも督促・差押え等があれば、時効はリセット(更新)される |

| 3.経過期間 | 実際に何年経っているか? | 猶予期間を除いた、純粋な経過年数で判断 |

ただし、「時効を迎えている」と誤認しており、税務署から督促や延滞税の請求を受けて時効前だと気づくケースもあります。

よくある質問

ここからは、相続税の時効に関する「よくある質問」にお答えします。

申告後に新たな財産が見つかった場合、時効はどうなる?

新たな財産を加えると相続税額が増えるときは、修正申告を行う必要があります。

相続人全員が財産の存在を認識していなかった場合は、不正の意思がなかったと判断され、時効期間は原則5年のままです。

ただし、判明した時点で速やかに修正申告を行わないと、税務署からの指摘を受けた際に「不正隠し」と評価されるおそれもあります。

一方、後から財産が見つかったことを知りながら意図的に隠し、故意に修正申告をしなかった場合は、「偽りその他不正の行為」に該当します。

この場合、賦課権の時効期間が7年に延長され、さらに重加算税が課されることもあります。

時効が完成した場合、どのような手続きをすればいい?

賦課権の時効が完成した場合は、5年または7年を経過すると自動的に消滅します。特別な手続きや申請を行う必要はありません。

一方で、徴収権の時効は、納税者が時効を援用しなければ効力は発生しません。

「時効の援用」とは、時効の完成を主張し、完成による利益を受ける意思表示をすることです。

相続税の時効においては、税務署に対し文書を送ることで、税金の支払い義務を拒否することができます。

ただし、納税者が時効の完成前または後に、「納税義務の存在を認める行為」をした場合、 時効の援用ができなくなる可能性があります。

・納税通知書や催告書に対して、異議を申し立てずに一部納税した

・税務署と、納税額や納税方法について協議した

・納税猶予の申請をした

このような行為は、納税者が時効の利益を放棄したものとみなされ、時効が中断することがあります。

時効が中断した場合、その時点から再び5年または7年の時効がスタートするため注意が必要です。

時効が成立したか、税務署に確認できる?

「相続税の時効が成立しているか」という確認をしても、税務署から法的・断定的な判断や回答が返ってくることはないでしょう。

時効の完成は、納税者が援用(主張)することで初めて効果が生じるものであり、税務署が保証することはできないためです。

ただし、自身の納税状況に関する相談をすることは可能です。

また、納税履歴・未納税額の確認、納付書・納税証明書などの発行といった一般的な情報提供を求めることもできます。

自身の納税履歴については納税証明書などを請求することで確認できるため、時効そのものの確認は難しくても、時効の状況を推定できます。

相続税の時効を待つよりも、早めのご相談を

相続税の時効が成立して、課税を免れるケースは極めてまれです。

また「時効さえ来れば払わなくていい」と考えて納税をしない間にも、延滞税・無申告加算税・重加算税といったペナルティは日々増えていきます。

さらに、税務署が調査・督促を行えば、その時点で時効はリセットされるため、結局、何年経っても「時効」は訪れないケースがほとんどでしょう。

相続税の申告や修正は、自発的に行うことで、無申告加算税や過少申告加算税が軽減または免除されることがあります。

もし、相続税に関することでご不安な点がある場合は、弊社の無料相談をお気軽にご利用ください。