この記事でわかること

- みなし譲渡とは何か

- みなし譲渡となる条件や所得税や消費税の課税対象となるケース

- みなし譲渡で注意すべきポイント

譲渡していないのに譲渡したものと扱われるのが、みなし譲渡です。課税されることを想定しておらず、驚く方もいます。

みなし譲渡の意味やみなし譲渡となる条件が分かれば、みなし譲渡で課税される税金も理解できます。そして、個人から個人へ、個人から法人へ、法人から役員へ資産の贈与や譲渡が行われ、相続の限定承認がなされた場合、これらが所得税や消費税の課税対象となるかどうかも明らかになります。

この記事では、これらの点を踏まえ、みなし譲渡の基本的な内容、みなし譲渡として所得税や消費税の課税対象となるケース、みなし譲渡に関する注意すべきポイントなどについて解説します。

目次

みなし譲渡とは

みなし譲渡とは、無償もしくは著しく低い価額で資産を譲渡したとしても、時価で譲渡したものとみなして課税する税制上の規定をいいます。

これは、無償譲渡を可能にすることで、資産の値上がり益(時価と取得価額の差)に対して永遠に課税がなされないことになってしまうことを防ぐために、税法で定められた規定です。

その税法とは、所得税法と消費税法です。

以下で、みなし譲渡をめぐる問題点を見てみましょう。

みなし譲渡では所得税と法人税と消費税がかかる

みなし譲渡に該当する場合、所得税と法人税と消費税に注意が必要です。

まず、所得税法では、個人から法人への無償や著しく低い価額による資産の譲渡や限定承認による遺産相続は、みなし譲渡として、譲渡した個人に所得税が課税されます。

所得税の計算では、所得を10種類に区分して計算し、区分ごとに所得税の計算方法が異なります。みなし譲渡として課税される所得は、主に「譲渡所得」です。

譲渡所得は、所得税法により、以下の算式により計算されます。

譲渡所得金額=譲渡価額-(取得費+譲渡費用)-特別控除額

みなし譲渡に該当する場合、実際の取引金額ではなく、「時価」を譲渡価額として計算します。

次に、消費税法では、個人事業者の自家消費と法人がその役員に対して行う資産の贈与および著しく低い金額による譲渡は、その時価を対価の額とみなして消費税が課税されます。

みなし譲渡に該当する場合、実際の取引価額ではなく、「時価」が消費税の課税対象とされます。

以上のように、みなし譲渡では所得税と消費税がかかります。

個人から個人への贈与や譲渡はみなし譲渡ではない

個人から個人への贈与や譲渡は、みなし譲渡とはみなされません。

それは、納税者の理解が及ばないといった事情によるところが大きくなっています。昭和48年まで無償譲渡(贈与)はみなし譲渡として課税対象でしたが、納税者は無償による譲渡で利益が発生していないにもかかわらず、所得税が課税されることには納得ができないことから、現在ではみなし譲渡の対象外とされています。

個人から個人へ、無償で資産を譲渡(贈与)もしくは著しく低い価額で資産を譲渡した場合は、みなし譲渡ではなく、みなし贈与と判定され、贈与や譲渡した側には所得税は課税されません。しかし、贈与や譲渡を受けた側、つまり利得した側には時価と取得価額の差額に対して贈与税が課税されます。

取得価額は引き継がれ、贈与を受けた側が売却したときに資産の値上がり益に対して課税されます。

みなし譲渡となる条件

どのような場合に、みなし譲渡となるのでしょうか。

みなし譲渡となる条件を見てみましょう。

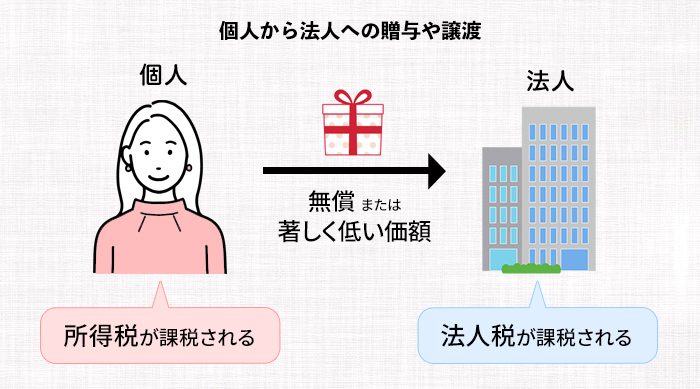

個人から法人への贈与や譲渡

個人から法人へ、無償で資産を譲渡(贈与)もしくは著しく低い価額で資産を譲渡した場合は、みなし譲渡として扱われます。

それは、個人は亡くなることによって資産の値上がり益に課税される「みなし譲渡」が可能ですが(贈与は昭和48年まで、相続は昭和27年までみなし譲渡の対象でした)、法人は永久に存続することが前提となっているため、法人に贈与や譲渡した時点で課税されないと、永久に課税が繰り延べられてしまうことになります。

このような課税逃れを防ぐため、個人から法人への資産の贈与や譲渡に対して、みなし譲渡の規定が設けられているのです。

この場合、個人には資産の値上がり益に対して所得税が課税され、法人には受贈益に対して法人税が課税されます。

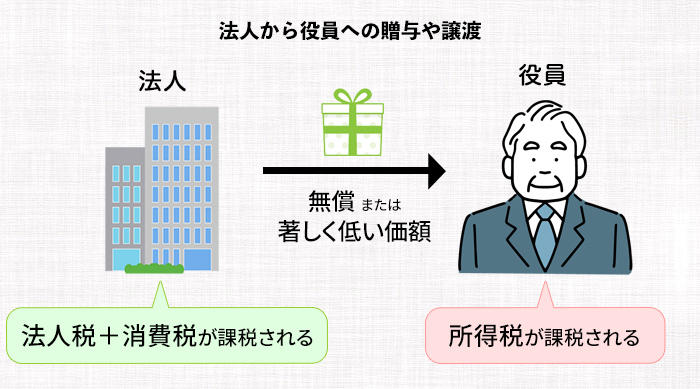

法人から役員への贈与や譲渡

法人から役員へ、無償で資産を譲渡(贈与)もしくは著しく低い価額で資産を譲渡した場合も、みなし譲渡として扱われます。役員には役員賞与として所得税が課税されます。法人は役員賞与は基本的に損金算入できないため、その分の法人税が課税されます。

また、法人が購入した資産を役員へ贈与や譲渡することによる消費税逃れを防ぐため、法人から役員への贈与や譲渡については、みなし譲渡として法人には消費税が課税されます。

みなし譲渡として所得税の課税対象となるケース

みなし譲渡として所得税の課税対象となるケースには、以下の2つの場合があります。

それぞれについて、見てみましょう。

個人から法人へ無償か著しく低い価額で譲渡した場合

個人から法人へ無償で資産を譲渡(贈与)した場合には、個人は法人からお金を受け取っていないため、本来であれば譲渡所得は発生しません。

しかしそれでは、時価が高い資産を無償で譲渡することで、本来負担すべき所得税を回避できることになります。

このような税負担回避を防ぐため、税法上は時価で資産を譲渡したとみなされ、譲渡所得税が課税されます。

贈与した資産の時価が取得価額より高い場合は、その値上がり益が譲渡所得となります。

また、個人から法人へ著しく低い価額(時価の50%未満)で資産を譲渡した場合、本来であれば、著しく低い価額で資産を譲渡した個人は、法人からお金を受け取っても、値上がり益を得られないため、譲渡所得は発生しません。

この場合も、実際の時価より著しく低い価額で資産を譲渡することで、所得税の負担を回避できることになります。

そのため、このような税負担回避の防止として、著しく低い価額で資産を譲渡した場合も、税法上は時価で資産を譲渡したとみなされ、個人に譲渡所得税が課税されます。

下記の事例で、譲渡所得税を確認してみましょう。

事例

個人Aが800万円で土地を取得し、時価1,500万円のときに、法人Bに600万円で土地を譲渡した場合

個人Aには、1,500万円-800万円=700万円に譲渡所得税が課税される。

個人Aが800万円で取得した土地を法人Bに600万円で譲渡したとしても、個人Aは実際の譲渡価額の600万円ではなく、時価の1,500万円で譲渡したとして、1,500万円-800万円=700万円に譲渡所得税がかかります。

以上のとおり、個人から法人に無償または著しく低い価額で譲渡した場合には、みなし譲渡として所得税の課税対象となります。

また、法人側では時価との差額について、受贈益となり法人税が課税されます。

限定承認を適用して遺産を相続した場合

限定承認とは、被相続人のプラスの資産の範囲内で被相続人の借金を弁済し、もし財産が残ったらそれを相続する制度のことです。資産に含み益がある場合、本来それには所得税が課税されるべきであり、所得税は被相続人の負債です。

被相続人の遺産を限定承認で相続した場合は、被相続人から相続人に対してみなし譲渡が行われたとして扱われ、発生した所得税は、被相続人が債務超過であれば相続人は承継しません。限定承認が「みなし譲渡」とされているのは、被相続人の債務を必要以上に相続人に引き継がせないためです。

限定承認で遺産を相続した場合、税法上は被相続人が相続人に資産を相続日の時価で譲渡したものとみなして、譲渡所得税を計算します。

しかし、被相続人はすでに亡くなっており、譲渡所得税の計算や申告、納税ができないため、相続人が被相続人の納税義務を承継します。

下記の事例で、譲渡所得税を確認してみましょう。

事例

(被相続人Aが亡くなり、Bが限定承認で相続)

被相続人Aは生前に900万円で土地を購入し、Bは相続時に時価1,600万円になった土地を相続した場合

被相続人Aには、1,600万円-900万円=700万円に譲渡所得税が課税される。

被相続人Aが生前に900万円で購入した土地は、Bが限定承認した相続時に時価1,600万円になっているため、被相続人Aには1,600万円-900万円=700万円の譲渡益に譲渡所得税がかかります。

譲渡所得税は被相続人Aにかかりますが、被相続人Aは亡くなっているため、Bは被相続人Aの納税義務を承継します。

以上のとおり、限定承認によって遺産を相続した場合には、みなし譲渡として所得税の課税対象となります。

みなし譲渡として消費税の課税対象となるケース

事業者が事業として資産を譲渡したり、貸し付けたり、サービスを提供したりして対価を受け取ったときは、法人・個人に限らず消費税が課税されます。

本来、資産の贈与、家事使用(個人事業主が事業用の資産を家事のために使用すること)では、対価を得ないため、消費税はかかりません。

しかしこれでは、法人が購入した資産を役員に贈与することで、役員は実質的に消費税を負担せずに資産を手に入れられるため不公平です。

このような消費税逃れを防ぐため、以下のケースではみなし譲渡として、時価による譲渡があったものとして消費税が課税されます。

それぞれのケースについて見てみましょう。

法人から役員へ無償または著しく低い価額で譲渡した場合

法人が購入した資産を、役員に無償で譲渡(贈与)した場合には、事業として対価を受けたみなし譲渡として、消費税の課税対象となります。

消費税の課税標準額とする金額は、次のとおりです。

- 譲渡した資産が棚卸資産である場合

棚卸資産の仕入金額以上の金額かつ通常の販売価額の50%に相当する金額以上の金額 - 譲渡した資産が棚卸資産以外の資産である場合

譲渡した時の時価に相当する金額

また、法人が購入した資産を、役員に著しく低い価額で譲渡した場合も、みなし譲渡として消費税の課税対象となります。

著しく低い価額とは、譲渡した資産が棚卸資産の場合は、資産の仕入金額未満の価額かつ通常の販売価額の50%未満の価額、棚卸資産以外の場合は譲渡した時の時価の50%未満の価額を指します。

消費税の課税標準額とする金額は、次のとおりです。

- 譲渡した資産が棚卸資産である場合

棚卸資産の仕入金額以上の金額かつ通常の販売価額の50%に相当する金額以上の金額 - 譲渡した資産が棚卸資産以外の資産である場合

譲渡した時の時価に相当する金額

個人事業主が事業用資産を自家消費した場合

個人事業主の自家消費とは、個人事業主が事業用に使用していた資産を家事のために消費または使用することです。個人事業主が自家消費をした場合は、事業用資産を個人に譲渡した「みなし譲渡」として、消費税の課税対象となります。

事業用不動産や車両などの高額な資産だけでなく、パソコンなどの備品を新しく購入して、古い備品を個人で使用する場合も、その古い備品の自家消費はみなし譲渡に該当します。

個人事業主が事業用資産を自家消費した場合、消費税の課税標準額とする金額は、次のとおりです。

- 棚卸資産を自家消費した場合

棚卸資産の仕入金額以上の金額かつ通常の販売価額の50%に相当する金額以上の金額 - 棚卸資産以外の資産を自家消費した場合

自家消費した時の時価に相当する金額

みなし譲渡に関する注意すべきポイント

みなし譲渡に関する注意すべきポイントについて、以下で見てみましょう。

限定承認で遺産相続を行った場合に注意

限定承認で遺産を相続した場合、相続人は被相続人の納税義務を承継します。

実際の手続きとしては、相続人が相続開始から4カ月以内に準確定申告を行います。

準確定申告を行わなかった場合は、通常の申告と同様に延滞税と加算税がかかり、相続人の負担となります。

また、限定承認をした相続財産から生じる家賃収入などの法定果実については、相続人の所得として課税されます。

なお、譲渡所得税を含めたマイナスの遺産の方がプラスの遺産よりも多い場合には、相続人は被相続人の譲渡所得税を支払う必要はありません。

みなし譲渡となった場合の申告漏れに注意

みなし譲渡では所得税や消費税が課税され、実際の取引価額ではなく「時価」などを基に税額を計算するため、正しく理解をしていないと申告漏れになる恐れがあります。

申告漏れを防ぐためには、時価より著しく低い価額で取引を行う場合や、限定承認を行う場合、個人事業主が事業用資産を自家消費する場合には、事前に十分検討しておく必要があります。

みなし譲渡の対応に困ったら税理士に相談しよう

この記事では、みなし譲渡とは何か、みなし譲渡となる条件、所得税や消費税の課税対象となるケース、みなし譲渡に関する注意すべきポイントなどを解説しました。

日ごろの生活の中では、消費税を身近に感じることはあっても、所得税は確定申告の時期でもなければ、あまり意識しないことでしょう。

しかし、みなし譲渡は、誰しもがさまざまな場面で関係する可能性があるため、基礎的な知識をしっかり理解しておくことが大事です。

みなし譲渡について、どのように対応すべきかお困りの場合には、相続を専門とする税理士に相談するとよいでしょう。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々ベンチャーサポート相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸の主要駅前に構えております。ぜひお気軽にお問い合わせください。