この記事でわかること

- 法定相続分の概要

- 法定相続分の具体的な計算方法

- 法定相続分の扱いに注意が必要なケース

法定相続分とは、民法によって定められた「相続人ごとの取得割合」の目安のことです。今回は、法定相続分の概要やケース別の具体的な計算方法を解説します。

なお、法定相続分については、次の動画でも解説していますので併せてご覧ください。

法定相続分とは?

法定相続分とは、法定相続人ごとに定められた「遺産分割の割合の目安」のことです。

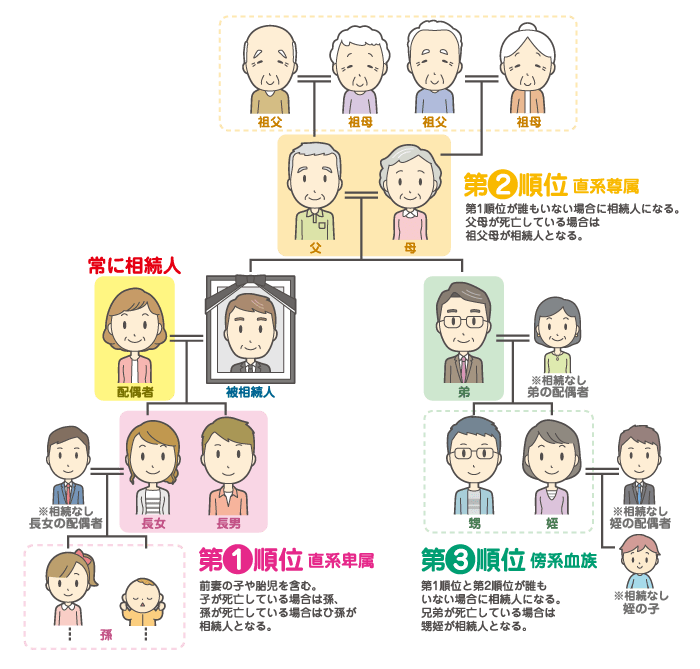

そもそも法定相続人は、民法で下図のように優先順位が定められています。

- 被相続人の配偶者は、常に法定相続人になる

- 配偶者以外の相続順位は、「第1順位:被相続人の子ども」「第2順位:被相続人の直系尊属(父母や祖父母など)」「第3順位:被相続人の兄弟姉妹」

- 相続順位が上の親族が1人でもいる場合、下位の親族は法定相続人になれない

「法定相続人が誰になるか」というパターンごとに、各相続人の遺産の取得割合の目安を示したのが法定相続分です。具体的な「法定相続人と法定相続分」は、下記のとおり定められています。

![]()

法定相続分は、どのような相続パターンにおいても、被相続人の配偶者にもっとも高い取得割合が設定されています。ほかの法定相続人については、「子ども→父母→兄弟姉妹」の順に、配偶者がいる場合における遺産の取得割合が少なくなります。

また、同順位の法定相続人が複数いる場合には、法定相続分を人数で等分します。

なお、法定相続分はあくまでも「目安」です。遺産分割協議の場で相続人全員が納得すれば、法定相続分どおりに相続しなくても構いません。

相続には大金が絡むため、普段は仲が良かった家族でもトラブルになることがあります。もし話がまとまらない場合には、弁護士などの専門家に相談するのも一つの手です。ベンチャーサポートグループには相続専門の弁護士も所属していますので、お気軽にご連絡ください。

【パターン別】法定相続分の計算方法

ここでは、具体的な事例における法定相続分の計算方法として、以下の11パターンを見ていきます。

- 相続人が配偶者のみの場合

- 相続人が配偶者と子どもの場合

- 相続人が配偶者と父母の場合

- 相続人が配偶者と兄弟姉妹の場合

- 被相続人に配偶者がいない場合

- 代襲相続人がいる場合

- 被相続人に養子がいる場合

- 相続放棄した人がいる場合

- 相続欠格・相続廃除に該当する人がいる場合

- 異母・異父の兄弟姉妹がいる場合

- 二重相続資格者がいる場合

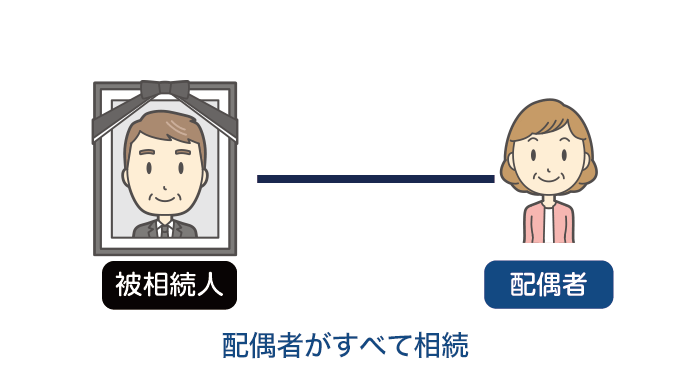

パターン1. 相続人が配偶者のみの場合

法定相続人が「配偶者のみ」の場合、法定相続分は「1/1(100%)」です。このため、配偶者が被相続人のすべての財産を相続します。

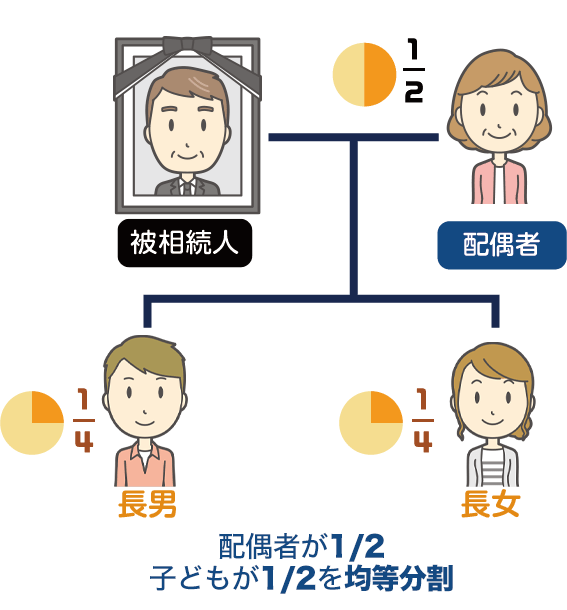

パターン2. 相続人が配偶者と子どもの場合

法定相続人が「配偶者」と「子ども」のときの法定相続分は、下記のとおりです。

| 法定相続人 | 法定相続分 |

|---|---|

| 配偶者 | 1/2 |

| 子ども | 1/2(複数人いる場合には等分) |

具体的に上図の家族構成で「遺産1億円」を法定相続分どおりに分割すると、それぞれ下記の金額を取得することになります。

| 法定相続人 | 法定相続分 | 取得金額 |

|---|---|---|

| 配偶者 | 1/2 | 1億円×1/2=5,000万円 |

| 長男 | 1/2×1/2=1/4 | 1億円×1/4=2,500万円 |

| 長女 | 1/2×1/2=1/4 | 1億円×1/4=2,500万円 |

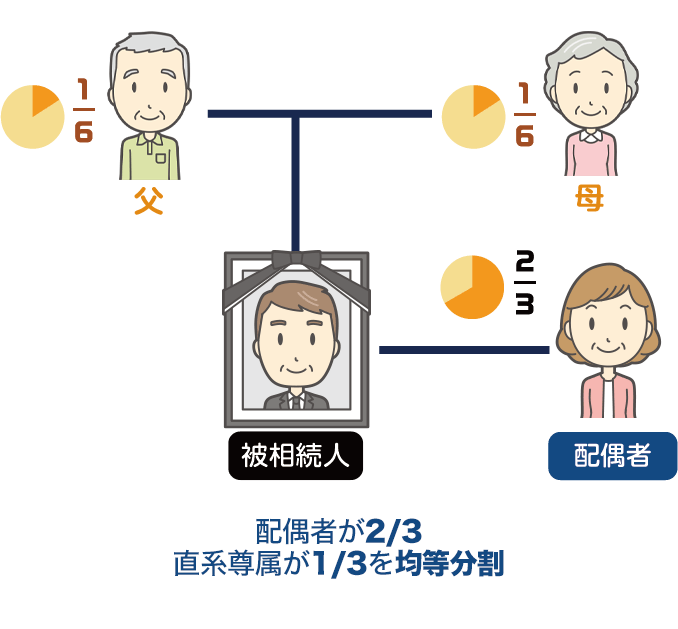

パターン3. 相続人が配偶者と父母の場合

法定相続人が「配偶者」と「直系尊属(父母や祖父母)」のとき、法定相続分は次のとおりです。

| 法定相続人 | 法定相続分 |

|---|---|

| 配偶者 | 2/3 |

| 直系尊属(父母や祖父母) | 1/3(複数人いる場合には等分) |

上図のような家族構成で遺産総額が「1億円」の場合、法定相続分どおりに分割すると各相続人の取得額は下記のように計算できます。

| 法定相続人 | 法定相続分 | 取得金額 |

|---|---|---|

| 配偶者 | 2/3 | 1億円×2/3≒6,666万円 |

| 父 | 1/3×1/2=1/6 | 1億円×1/6≒1,666万円 |

| 母 | 1/3×1/2=1/6 | 1億円×1/6≒1,666万円 |

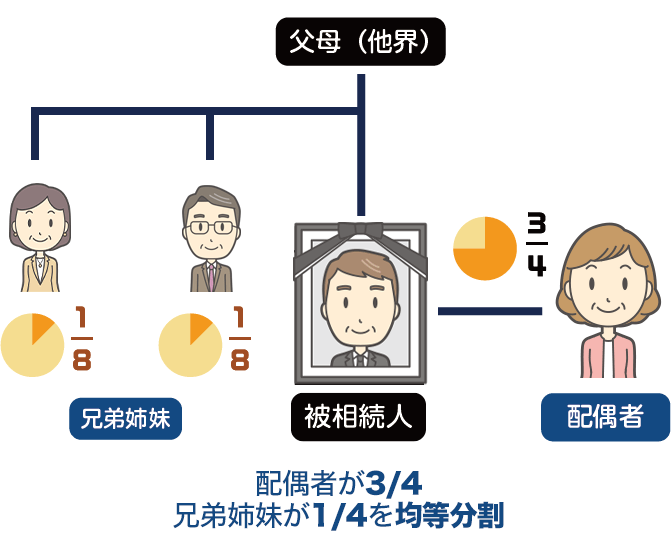

パターン4. 相続人が配偶者と兄弟姉妹の場合

「配偶者」と「被相続人の兄弟姉妹」が法定相続人のときの法定相続分は、下記のとおりです。

| 法定相続人 | 法定相続分 |

|---|---|

| 配偶者 | 3/4 |

| 兄弟姉妹 | 1/4(複数人いる場合には等分) |

上の図の家族構成で「1億円」の遺産を相続するとき、法定相続分どおりに分割すると、それぞれの取得分は次のように求められます。

| 法定相続人 | 法定相続分 | 取得金額 |

|---|---|---|

| 配偶者 | 3/4 | 1億円×3/4=7,500万円 |

| 姉 | 1/4×1/2=1/8 | 1億円×1/8=1,250万円 |

| 兄 | 1/4×1/2=1/8 | 1億円×1/8=1,250万円 |

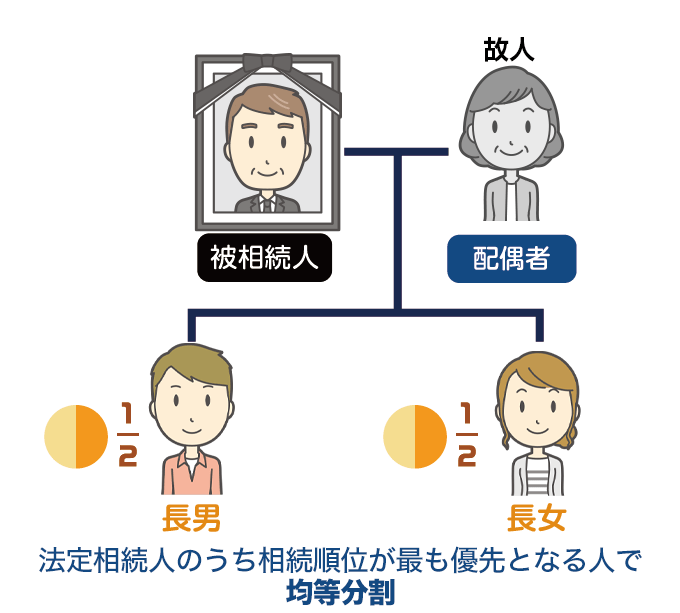

パターン5. 被相続人に配偶者がいない場合

法定相続人に配偶者がいない場合は、同じ順位の相続人で遺産総額を等分します。たとえば、上図のように法定相続人が「子どものみ」の場合、長男と長女の取得割合は「1/2」ずつです。

これは法定相続人が「直系尊属(父母や祖父母)のみ」または「兄弟姉妹のみ」の場合も同じように、同順位の人で遺産を等分します。

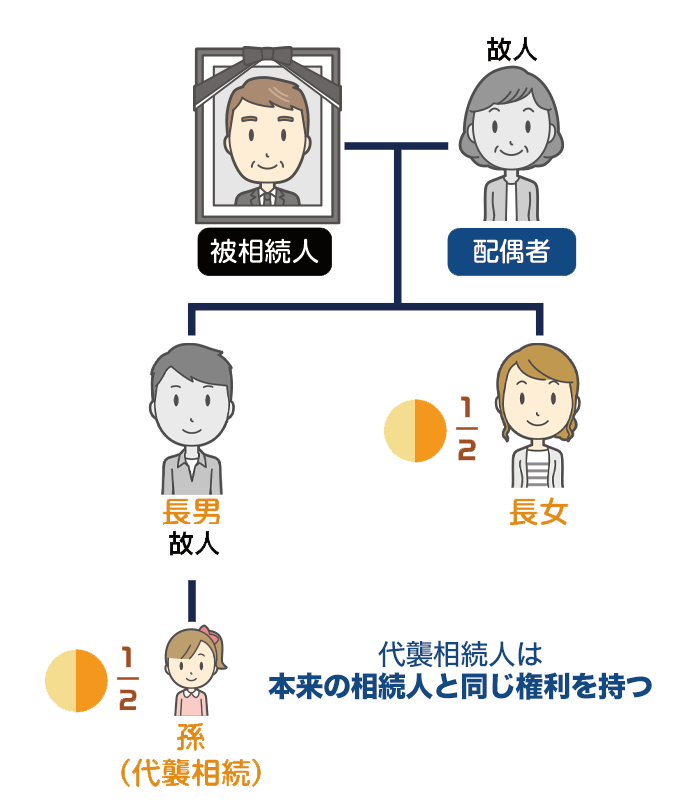

パターン6. 代襲相続人がいる場合

「代襲相続」とは、法定相続人がすでに亡くなっているときに、その子どもが相続権を引き継ぐことです。

たとえば上図の家族構成では、法定相続人の「長男」がすでに他界しているため、その子ども(被相続人の孫)が相続することになります。

代襲相続した人は、本来の相続人と同じ法定相続分を持ちます。このため、上記のケースにおける「孫(代襲相続人)」の法定相続分は「1/2」です。

なお、代襲相続人が複数いる場合には、もとの相続人の法定相続分を等分します。先ほどの例で「長男」に子どもが2人いたとすると、その子どもたちの法定相続分は「遺産総額の1/4ずつ」です。

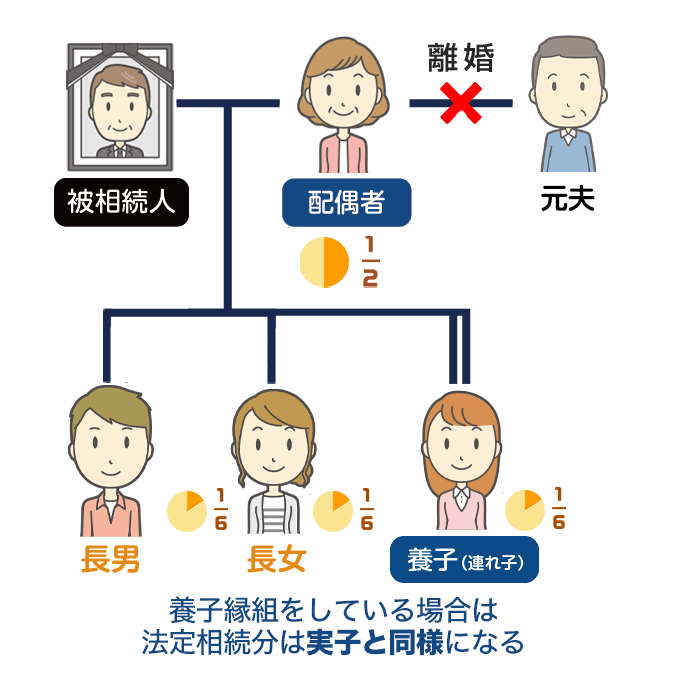

パターン7. 被相続人に養子がいる場合

法定相続分は、養子と実子で取得割合に差はありません。上の家族構成の例では、養子の法定相続分は、実子と同様に「1/2×1/3=1/6」です。

この取り扱いは、普通養子縁組・特別養子縁組ともに同じです。

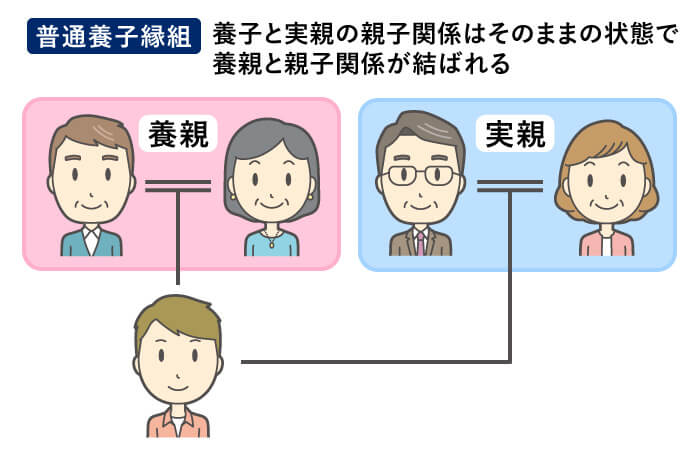

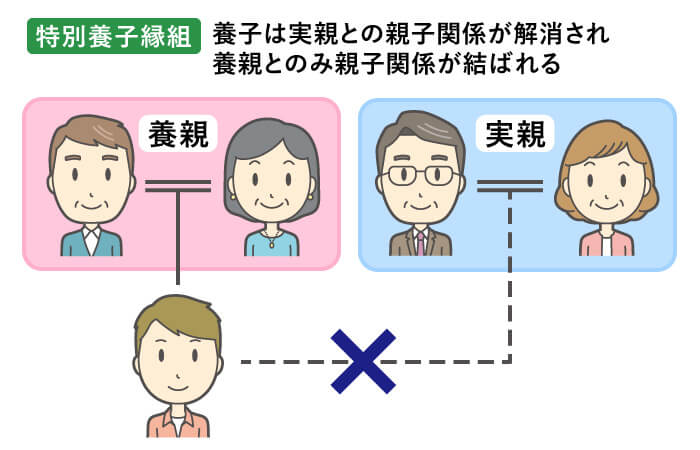

参考養子縁組の種類

養子縁組には、「普通養子縁組」と「特別養子縁組」の2種類があり、それぞれの違いは次のとおりです。

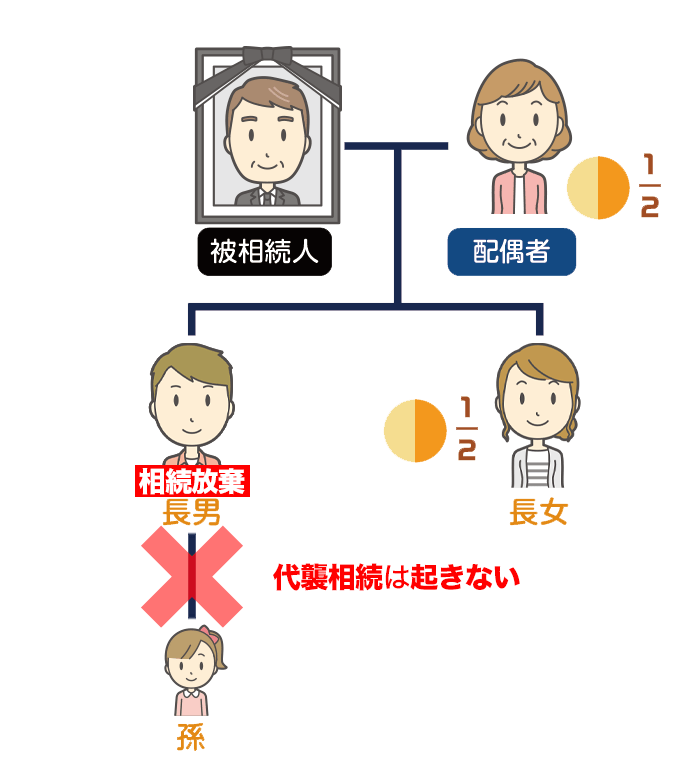

パターン8. 相続放棄した人がいる場合

法定相続人のなかに「相続放棄」をした人がいる場合、その子どもに代襲相続は発生しません。このため、法定相続分を計算する際は、「はじめから法定相続人ではなかった」ものとして扱います。

上記の家族構成の例では「長男」が相続放棄をしているため、その子ども(被相続人の孫)に相続権は代襲されません。ここでの法定相続人は「配偶者」と「長女」の2人のみで、法定相続分はそれぞれ「1/2ずつ」です。

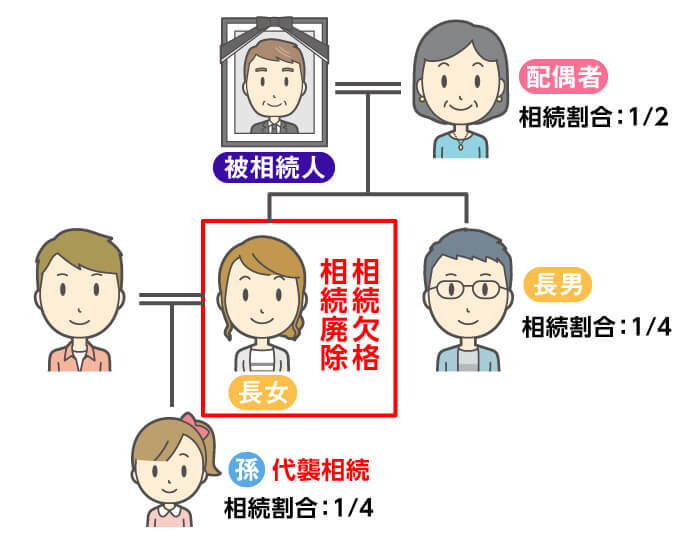

パターン9. 相続欠格・相続廃除に該当する人がいる場合

「相続欠格」と「相続廃除」は、下記のような理由から法定相続人が相続権を失うことを指します。

| 欠格事由 | 故意に被相続人または先順位や同順位の相続人を死亡させた(または、死亡させようとした) |

|---|---|

| 被相続人が殺害されたことを知っていながら、告発または告訴をしなかった | |

| 詐欺または脅迫によって、被相続人による遺言書の取り消し・変更をさせた(または、取り消し・変更を妨げた) | |

| 遺言書の偽造や変造、破棄、隠蔽を行った | |

| 廃除事由 | 被相続人を虐待した |

| 被相続人に重大な侮辱をした | |

| その他の著しい非行があった |

相続欠格・相続廃除では、該当者は相続権を失うものの、その子どもには代襲相続が発生します。

このため、上図のようなケースでは「長女の子ども(被相続人の孫)」が代襲相続し、相続人それぞれの法定相続分は次のとおりです。

| 法定相続人 | 法定相続分 |

|---|---|

| 配偶者 | 1/2 |

| 長男 | 1/2×1/2=1/4 |

| 長女 | 相続権なし |

| 長女の子ども | 1/2×1/2=1/4 |

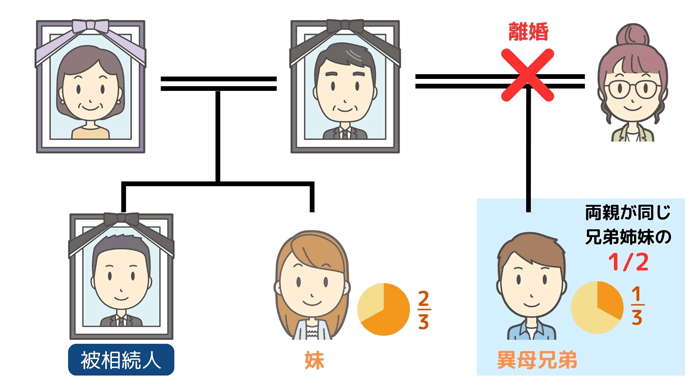

パターン10. 異母・異父の兄弟姉妹がいる場合

民法では、「異母・異父の兄弟姉妹(半血)」の法定相続分は「両親を同じくする兄弟姉妹(全血)」の1/2と規定されています。

このため、上図のような家族構成の場合、法定相続分は「全血の兄弟が2/3」で「半血の兄弟が1/3」です。

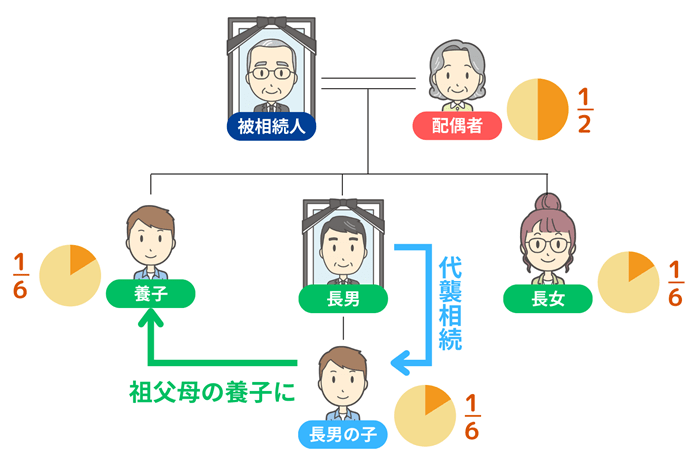

パターン11. 二重相続資格者がいる場合

二重相続資格者とは、「2人分」の相続権が発生している人のことです。

具体的には、下記のように「親が亡くなっている人が、祖父母の養子になっている」とき、二重相続資格者になる可能性があります。

この状況では、長男の子どもは「被相続人の子ども(養子)」と「被相続人の長男の代襲相続人」という2つの立場で相続権を有しています。

二重相続資格者は、相続税の基礎控除などを計算する際は「1人の法定相続人」としてカウントしなければなりません。

参考相続税の基礎控除

相続税を計算する際、「3,000万円+(600万円×法定相続人の数)」の額を遺産総額から控除できます。

これにより、法定相続人が多いほど相続税の負担は軽くなります。

一方、法定相続分に関しては、2つの立場の取得分を合計した割合になります。先ほどの例における、二重相続資格者(被相続人の養子・長男の子ども)の法定相続分の計算方法は次のとおりです。

・被相続人の養子としての法定相続分:1/6

・長男の代襲相続人としての法定相続分:1/6

→合計:1/6+1/6=1/3

法定相続分の扱いに注意が必要なケース

法定相続分に関して、以下のようなケースでは考え方に注意が必要です。

- 被相続人が遺言書を残していた

- 特別受益を受けた法定相続人がいる

- 寄与分が認められる法定相続人がいる

それぞれ詳しく見ていきましょう。

ケース1. 被相続人が遺言書を残していた

被相続人が遺言書を残していた場合は、基本的には書かれている内容どおりに遺産を分割することになり、法定相続分とは異なる分割方法でも、遺言書の内容に従います。

ただし、民法には「遺留分」という、「法定相続人ごとの最低限相続できる割合」も規定されています。具体的な「遺産総額に対する遺留分の割合」は、下表のとおりです。

| 法定相続人 | 法定相続分 | 遺留分 | |

|---|---|---|---|

| 配偶者のみ | 配偶者 | 1/1 | 1/2 |

| 子どものみ | 子ども | 1/1 | 1/2 |

| 直系尊属(父母や祖父母)のみ | 直系尊属 | 1/1 | 1/3 |

| 兄弟姉妹のみ | 兄弟姉妹 | 1/1 | なし |

| 配偶者と子ども | 配偶者 | 1/2 | 1/4 |

| 子ども | 1/2 | 1/4 | |

| 配偶者と直系尊属 | 配偶者 | 2/3 | 1/3 |

| 直系尊属 | 1/3 | 1/6 | |

| 配偶者と兄弟姉妹 | 配偶者 | 3/4 | 1/2 |

| 兄弟姉妹 | 1/4 | なし | |

- ※

- 法定相続人のうち「子ども・直系尊属・兄弟姉妹」は、複数人いる場合には人数で等分する

たとえば、法定相続人が「配偶者」のみのケースで、被相続人が「愛人に全財産を相続させる」と遺言書に書いていた場合、配偶者は遺留分として「遺産総額の1/2」を愛人に請求できます。この請求のことを「遺留分侵害額請求」といいます。

遺留分については下記の記事で詳しく解説していますので、併せてご覧ください。

ケース2. 特別受益を受けた法定相続人がいる

「特別受益」とは、相続人が生前の被相続人から受けた贈与や援助のことです。

特別受益がある場合には、生前に受け取った財産を相続財産に持ち戻したうえで分割しなければならないケースがあります。

具体例として、下記のシチュエーションでの分割方法を見ていきましょう。

・父親が亡くなり、法定相続人は長男・次男の2人

・長男は父親の生前に、住宅の購入費用として1,000万円をもらっていた

・一方で、賃貸に住み続けている次男は、父親から特別な支援を受けていない

・遺産総額は、3,000万円

この状況で長男の特別受益を持ち戻して分割する場合、次のようにそれぞれの取得額を計算します。

| 1. 遺産総額に特別受益を持ち戻す | 3,000万円+1,000万円=4,000万円 |

| 2. 法定相続分で遺産を分割する | 4,000万円×1/2=2,000万円 →長男・次男で「2,000万円」ずつ |

| 3. 特別受益の分を差し引く | 【長男】2,000万円ー1,000万円=1,000万円 【次男】2,000万円ー0円=2,000万円 |

最終的に取得額は「長男:1,000万円」「次男:2,000万円」となり、遺産総額3,000万円に対するそれぞれの法定相続分(1/2ずつ)とは、ズレが生じます。

なお、被相続人が遺言書で「特別受益の持ち戻しを免除する」旨を書いた場合には、被相続人の意思が尊重され、さきほど解説したような持ち戻しの処理は不要になります。

ケース3. 寄与分が認められる法定相続人がいる

寄与分とは、被相続人の財産の維持・増加に貢献した相続人が、法定相続分を超えて相続できる制度です。寄与分を認められるケースの具体例は、次のとおりです。

・被相続人の事業を無償で手伝い、所得の増加に貢献した

・被相続人が家を新築・増改築する際に、資金を提供した

・被相続人の介護を担い、介護士に支払う費用の負担を軽減させた など

上記のようなケースに該当する法定相続人は、遺産分割協議の場でほかの相続人に寄与分を主張して、認められれば法定相続分を超える財産を相続することが可能です。

なお、法定相続人以外で、被相続人の財産の増加・維持に貢献した人のことを「特別寄与者」といいます。具体的には、被相続人の子どもの配偶者が義理の父母の介護を行っていた場合などが該当し、先ほどと同じように遺産の一部を相続することを主張できます。

相続に関するトラブルは専門家を頼ろう

この記事では、民法で定められる「法定相続分」について、具体的な事例ごとの考え方や、注意が必要なケースを見てきました。

法定相続分は、遺産を分割する際の「目安」になります。しかし、不動産など分割が難しい財産がある場合には、必ずしも法定相続分どおりに分配方法を決められるとは限りません。

遺産分割で相続人同士の間に不平等が生じると、トラブルに発展するケースもあります。

遺産分割協議がまとまらない場合には、弁護士などの専門家に相談すると解決につながりやすくなります。ベンチャーサポートグループには、相続専門の弁護士が所属しておりますので、お気軽にご連絡ください。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々ベンチャーサポート相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸の主要駅前に構えております。ぜひお気軽にお問い合わせください。