記事の要約

- 「居住用財産の3,000万円控除」は、家を売ったときにかかる税金が大きく軽減される制度

- ご自身が適用を受けられるかどうか判断するチェックポイントは4つ

- 特例の適用を受けるためには「確定申告」が必須

家を売却して得た利益に対しては「譲渡所得税」がかかりますが、「居住用財産の3,000万円控除」を活用できれば、その税負担を大幅に軽減できます。

この記事では、「どのようなケースで特例を活用できるのか?」や「特例を受けるための具体的な手続き」をお伝えします。

目次

居住用財産の3,000万円控除とは?

「居住用財産の3,000万円控除」は、正式名称を「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といい、「マイホーム特例」と呼ばれることもあります。

まずは、この特例の概要を見ていきましょう。

家を売ったときにかかる税金が軽くなる制度

自宅などの不動産を売却して利益(譲渡所得)が出た場合、その利益に対して「譲渡所得税」という税金がかかります。

居住用財産の3,000万円控除は、その譲渡所得税の負担を大きく軽減できる制度です。

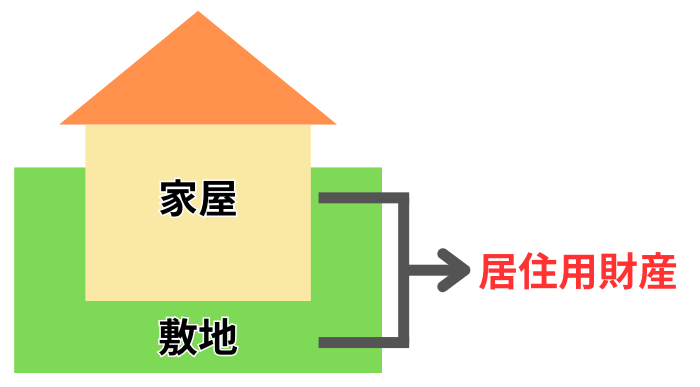

特例を使えるのは、売ったものが「ご自身が主に住んでいた家屋とその敷地」のときで、この2つを併せて「居住用財産」と呼びます。

この特例では、一定の要件を満たしていれば、居住用財産を売って得た利益から「最大3,000万円」まで差し引いて、税額を計算できます。

それでは、実際に居住用財産の3,000万円控除を使うとどれほど税金が安くなるのか、次の見出しで見ていきましょう。

活用すれば、税金が0円になることも

ここでは、下記のシチュエーションを想定して、「居住用財産の3,000万円控除を使った場合の税額」と「使わなかった場合の税額」を見ていきます※1。

- ※1

- なお、実際の計算では、建物分の減価償却を考慮する必要があります

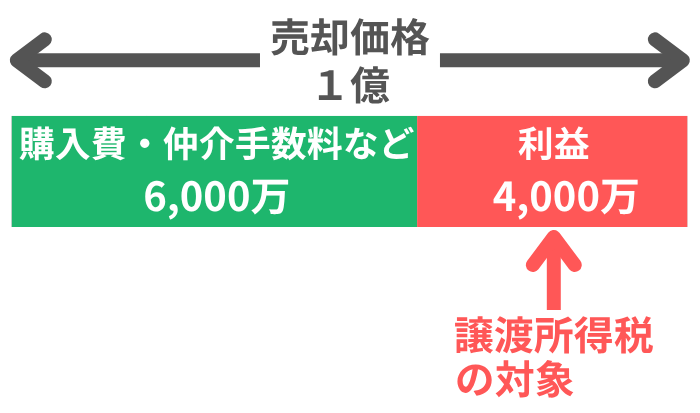

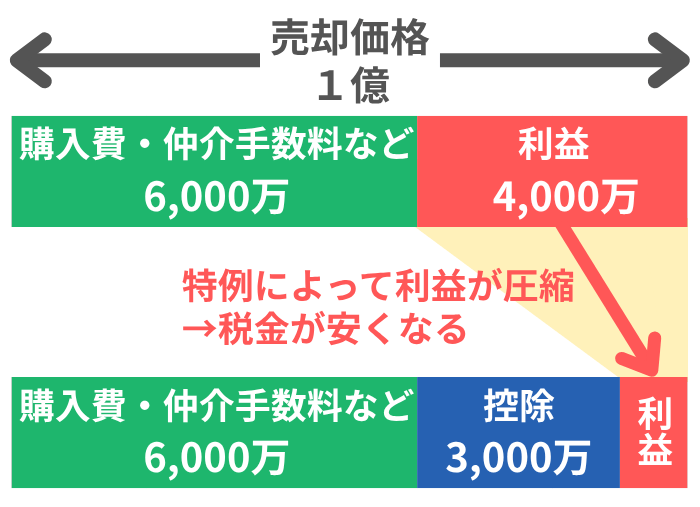

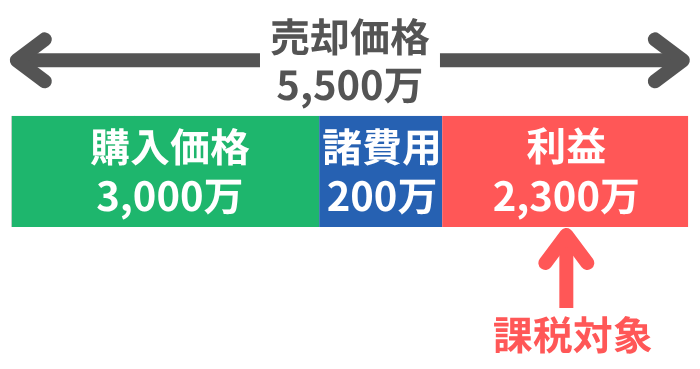

- 20年前に3,000万円で購入した家が、5,500万円で売れた

- 売却にあたって、仲介手数料などの費用が200万円かかった

まずは、売却によって得た利益(譲渡所得)を計算します。

計算式

この2,300万円の利益に対して、特例を使わないと、そのまま「20.315%※1」の税率がかかります。

結果、課される譲渡所得税は「約467万円」です。

計算式

一方、居住用財産の3,000万円控除を活用すると、譲渡所得から3,000万円まで控除できます。

その結果、今回のケースでは譲渡所得が0円(2,300万円 – 3,000万円)となり、税金はかかりません。

- 特例を使わない:約467万円

- 特例を使う:0円

以上のように、居住用財産の3,000万円控除を活用することで、数百万円かかるはずだった税金が0円になるケースも少なくありません。

それでは、この特例は「どのようなケースで活用できるのか?」を次の見出しで見ていきます。

- ※1

- 譲渡した年の1月1日現在の所有期間が5年を超える不動産を売却した場合の「長期譲渡所得」の税率(所得税15.315%+住民税5%)。5年以下で売却する「短期譲渡所得」では税率が39.63%(所得税30.63%+住民税9%)に上がる。なお、このケースでは「軽減税率の特例」を適用させて、さらに税率を低く抑えることも可能。

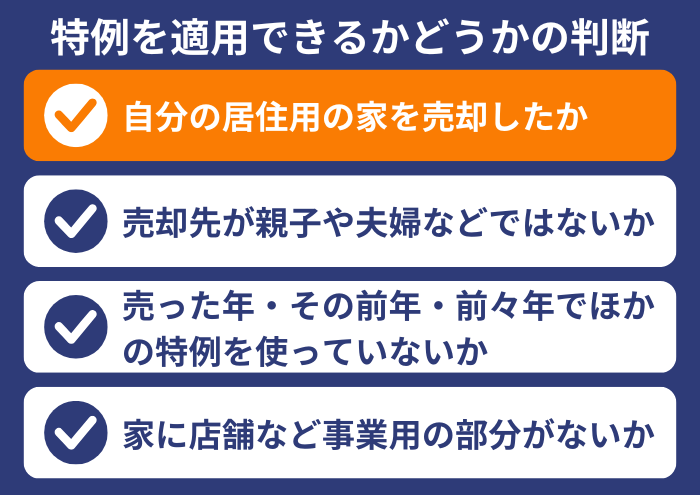

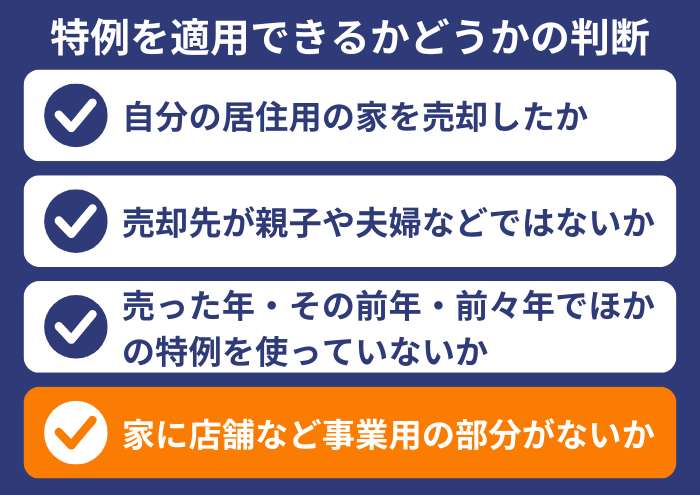

特例を適用できるかどうかの判断方法

居住用財産の3,000万円控除を適用できるかどうかは、次の4つのチェックポイントから判断できます。

- 自分の居住用の家を売却したか

- 売却先が親子や夫婦などではないか

- 売った年・その前年・前々年でほかの特例を使っていないか

- 家に店舗など事業用の部分がないか

それぞれのチェックポイントを見ていきましょう。

チェック1:自分の居住用の家を売却したか

- 自分の居住用の家:特例を適用できる

- 自分の居住用の家ではない:特例を適用できない

居住用財産の3,000万円控除は、あくまでご自身が「居住用」として日常的に生活していた家に適用されます。

そのため、売却したのが「現在、自分が住んでいる家とその敷地」であることが、基本的な条件です。

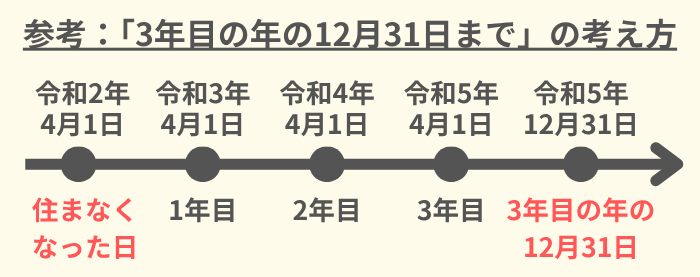

ただし、「以前に住んでいた家とその敷地」でも、下記の3つのいずれかに該当すれば、特例の適用対象となります。

| 状況 | 条件 |

|---|---|

| すでに引っ越しをして、別の家に住んでいる | 住まなくなってから3年目の年の12月31日までに家を売ること |

| 家を取り壊して更地にしてから売却した |

土地について、次の3つをすべて満たすこと ・取り壊した日から1年以内に売買契約締結 ・住まなくなってから3年目の年の12月31日までに売却 ・貸駐車場など、ほかの用途に使っていない |

| 家が災害によって滅失した |

次のいずれかに該当すること ・現に自分が住んでいた家の敷地の場合は、災害があった日から3年目の年の12月31日までに売却 ・以前住んでいた家の敷地の場合は、住まなくなった日から3年目の年の12月31日までに売却 ※住まなくなった日以降、敷地をどのように活用していたかは問わない |

一方、以下のような家屋では、居住用財産の3,000万円控除を使えません。

- 投資目的で所有していた

- 他人に貸すためだけに所有していた

- 一時的な滞在先や別荘として使っていた

- 特例を受けることだけを目的に、短期間だけ住んだ

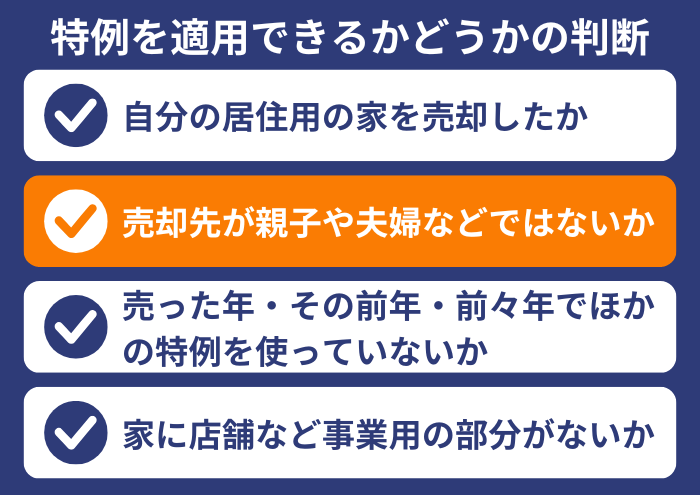

チェック2:売却先が親子や夫婦などではないか

- 自分と関係のない第三者:特例を適用できる

- 自分と特別な関係にある人:特例を適用できない

居住用財産の3,000万円控除は、売却した相手が以下のような「特別な関係者」である場合は、適用できません。

- 配偶者(夫・妻)

- 直系の血族(父母・子ども・孫など)

- 生計を同一とする(生活費を共有する)家族

- 売った家で同居する親族

- 内縁関係にある人

- 特殊な関係のある法人(自分が経営している会社など)

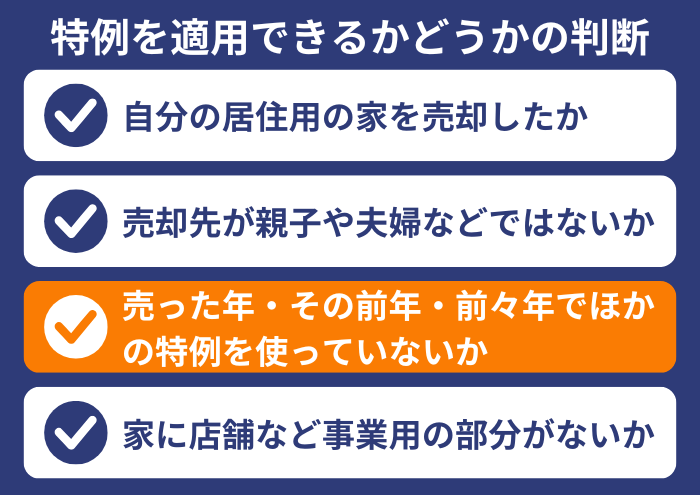

チェック3:直近3年でほかの特例を使っていないか

- 使っていない:特例を適用できる

- 使ったことがある:特例を適用できない

特例を受けたい人が「家を売却した年・その前年・前々年」の3年間で、この「居住用財産の3,000万円控除」や、以下のような「ほかの不動産の特例」の適用を受けていると、この特例は使えません。

- 特定のマイホームを買い換えたときの特例

- マイホームを買い換えた時に譲渡損失が発生した場合の特例

- 住宅ローンが残っているマイホームを売却して譲渡損失が生じた場合の特例

- 収用等により土地建物を売ったときの特例

なお、「被相続人の居住用財産を売ったときの特例(空き家特例)」「相続税の取得費加算の特例」とは併用が可能です。

ただし、「空き家特例」と同じ年内に併用する場合には、「2つ合わせて3,000万円までの控除」が上限となります。

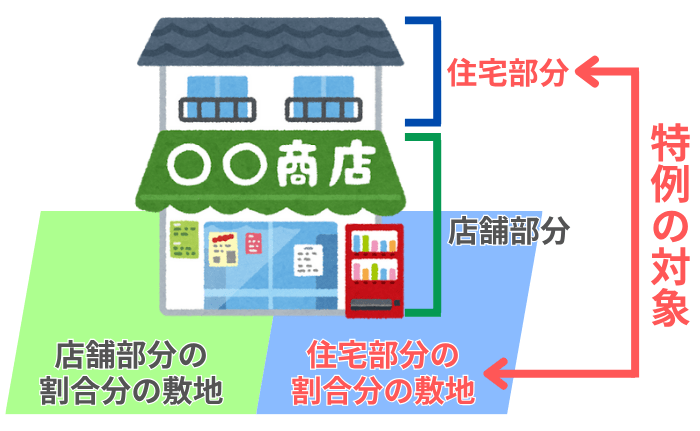

チェック4:家に店舗など事業用の部分がないか

- ない:全体に特例を適用できる

- ある:居住用部分にのみ適用できる

自宅の一部を店舗や事務所として使っていた場合、居住用財産の3,000万円控除の対象となるのは居住用として使っていた部分のみです。

敷地についても、「家屋に占める居住部分の割合」の分しか、特例を適用できません。

ただし、居住用部分の割合が90%以上であれば、全体を居住用として扱い、特例を適用できます。

以上、「居住用財産の3,000万円控除を受けられるかどうか」の判断方法をお伝えしました。

ここからは、特例の対象となる方へ向けて、適用を受けるための手続きの流れを紹介します。

特例を受けるために必要な「確定申告」の流れ

居住用財産の3,000万円控除の適用を受けるためには、ご自身で「確定申告」をしなければなりません。

具体的な手続きの流れは、次のとおりです。

- 必要書類を集める

- 申告書を作成する

- 期限内に申告・納税をする

それぞれのステップを詳しく見ていきましょう。

ステップ1:必要書類を集める

まずは、確定申告に必要な下記の書類を準備します。

| 書類 | 概要 |

|---|---|

| 確定申告書(第一表~第三表) |

・譲渡所得の確定申告をするための様式 ・国税庁のWebサイトからダウンロードできる ・必ず、最新の様式を使うこと |

| 譲渡所得の内訳書 |

・売却した不動産の詳細や利益の計算過程を記入する様式 ・確定申告書と同じく、国税庁のWebサイトからダウンロードできる |

| 売却した不動産の売買契約書の写し | ・売却価格を確認するために必要 |

| 売却した不動産の登記事項証明書 | ・不動産の所有者情報などを確認するために必要 |

| 購入したときの不動産の売買契約書の写し |

・購入価格を確認するために必要 ・紛失した場合は、購入した不動産会社に問い合わせると、保管されていることがある |

| 仲介手数料などの領収書 | ・売却時にかかった経費を確認するために必要 |

| 戸籍の附票(または、住民票の除票) | ・現住所と売却した家の住所が違う場合、その家に住んでいたことを証明するために必要 |

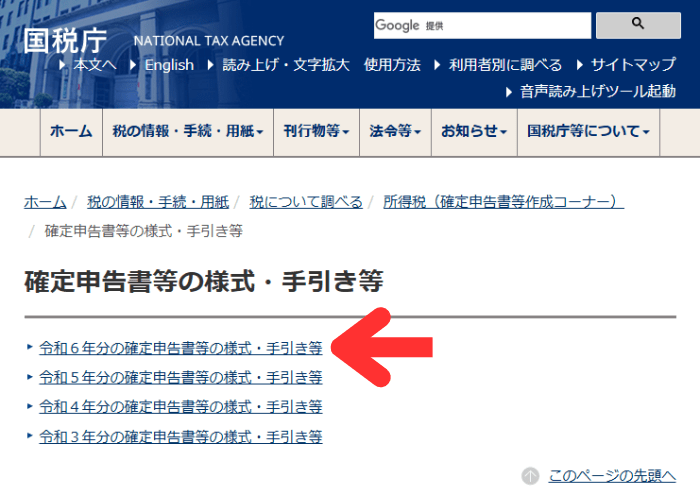

国税庁HPで様式をダウンロードする方法

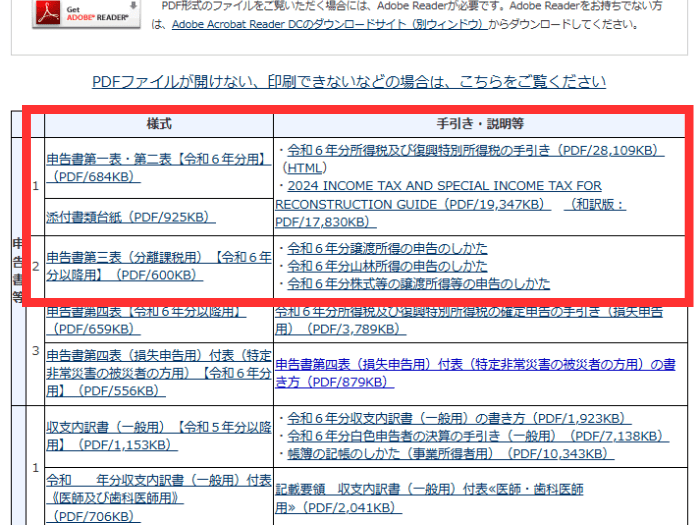

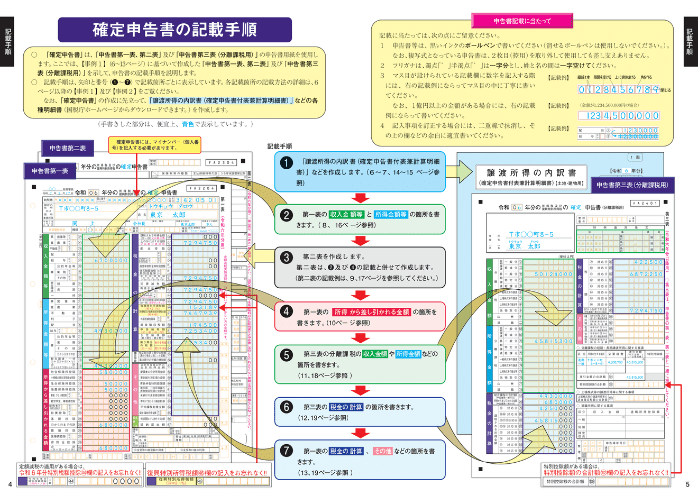

ステップ2:申告書を作成する

続いて、確定申告書を作成します。

作成する際は、国税庁が公開している「譲渡所得の申告のしかた」というパンフレットが参考になります。

譲渡所得の申告のしかた

引用元 国税庁Webサイト

実際に書き始めてみてわからないことがあれば、税理士に相談してみましょう。弊社でも、下記から無料で相談を承っております。

ステップ3:申告・納税をする

確定申告の期限は、家を売却した年の「翌年2月16日から3月15日まで※1」です。必ずこの期限内に申告を終えましょう。

作成した申告書は、以下のいずれかの方法で税務署に提出します。

- e-Tax(電子申告):マイナンバーカードがあれば、自宅のパソコンやスマートフォンから提出できる

- 郵送:管轄の税務署へ郵送する

- 持参:管轄の税務署の窓口へ直接提出する

提出先は、ご自身の住所地を管轄する税務署になるので、国税庁のWebサイトでご確認ください。

注意!

これは、申告をしない限り、特例は適用されないためです。

- ※1

- 期限日が土日の場合は、翌開庁日に延長される

居住用財産の3,000万円控除に関するよくある質問

最後に、居住用財産の3,000万円控除に関してよくある質問にお答えします。

Q1:相続した実家を売却する場合も、特例は使える?

相続した家の場合、「被相続人(亡くなった方)と同居していた相続人が、その家を相続して売却する」ときに限り、居住用財産の3,000万円控除を使えます。

なお、被相続人が一人で住んでいて、その後は誰も住んでいなかった「空き家」を売却した場合、居住用財産の3,000万円控除は使えませんが、「空き家特例」の対象となります。

空き家特例の詳細は、下記の記事をご参照ください。

Q2:マンションの売却でも、特例は使える?

一軒家ではなく、マンションを売ったときも、居住用財産の3,000万円控除は使えます。

「家屋の専有部分」と「その敷地利用権(敷地権)」の両方が、特例の対象です。

Q3:特例は、住宅ローン控除と併用できる?

住宅ローン控除は、住宅ローンがあって一定の要件を満たしていると、所得税の負担が軽くなる制度です。

この制度は、「居住した年およびその前2年の計3年間・居住年の翌年以後3年」の間に居住用財産の3,000万円控除の適用を受けていると使えません。つまり、併用不可の期間があります。

「どちらの制度を活用したほうが有利か」はケースバイケースのため、税理士に相談してみましょう。

Q4:さらに税金が安くなる方法はある?

売却した家の所有期間が「10年」を超えている場合は、「軽減税率の特例」という制度を、居住用財産の3,000万円控除と併用できます。

軽減税率の特例を使うと、3,000万円を控除した後の利益のうち「6,000万円以下の部分」にかかる税率が、通常の「約20%」から「約14%」に引き下げられます。

これにより、さらに税負担を軽減することが可能です。

Q5:共有名義の家を売った場合はどうなる?

共有名義の家を売った場合、共有者一人ひとりが、それぞれ最大3,000万円の控除を受けられます。

たとえば、ご夫婦が2分の1ずつの持分で共有している家を売却した場合、夫と妻がそれぞれ適用要件を満たせば、二人合わせて最大で6,000万円まで利益を控除できる可能性があります。

特例について、わからないことは税理士に相談!

この記事では、居住用財産の3,000万円控除について、「適用できるかの判断方法」や「適用を受けるための手続き」をお伝えしました。

記事を読んでも、「自分のケースで使えるか、確信を持てない」「手続きを自分だけで進めるのは不安」という方は、税理士に相談してみましょう。

弊社でも、初回の相談は無料で承っております。