記事の要約

- 相続税対策として「生前贈与」をするのであれば、相手は「孫」を選ぶとよい

- その理由は、孫への贈与には「持ち戻し(生前贈与加算)」のルールが適用されないケースが多いから

- 生前贈与をする際は、あとで税務署に「名義預金」とみなされないように注意が必要

相続税の負担を軽くするために生前贈与を検討しているものの、「誰に、どのように渡すのがもっとも効果的なのか」とお悩みではありませんか?

結論からお伝えすると、生前贈与をする相手は「配偶者」や「子ども」よりも、「孫」を選ぶほうが効果が高いケースが多いです。

これは、孫への生前贈与には原則として「持ち戻し(生前贈与加算)」のルールが適用されないためです。

本記事では、孫へ効果的に生前贈与する方法や、実行する際の注意点などをお伝えします。

なお、VSG相続税理士法人では、相続税対策に関するご相談を無料で受け付けております。

ご自身の状況で、どのように贈与をしていくべきか迷われている方は、下記からお気軽にご連絡ください。

目次

▼「孫と相続」については、下記の動画でも解説しています

相続税対策には「孫への生前贈与」がおすすめな理由

相続税対策として生前贈与をする場合、相手は「孫」を選ぶことをおすすめします。その主な理由は、次の2つです。

ここでは、それぞれについて詳しく見ていきます。

理由1:原則「持ち戻し」の対象にならない

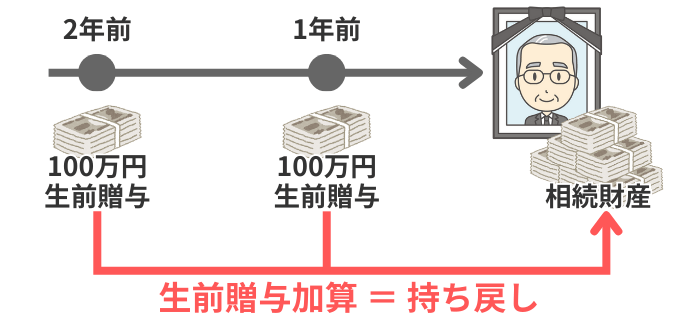

1つ目の理由は、孫への贈与は原則として「生前贈与加算(持ち戻し)」の対象にならないことです。

「生前贈与加算」とは、被相続人が亡くなる直前(死亡前3~7年以内※1)に行われた贈与を、相続財産に加算して相続税を計算するルールのことです。このルールは「持ち戻し」とも呼ばれます。

この「持ち戻しルール」が適用されるのは、「相続」や「遺贈(遺言による贈与)」によって財産を取得した人です。

相続税法

第19条 相続又は遺贈により財産を取得した者が当該相続の開始前七年以内に当該相続に係る被相続人から贈与により財産を取得したことがある場合においては、その者については、当該贈与により取得した財産の価額を相続税の課税価格に加算した価額を相続税の課税価格とみなし、第十五条から前条までの規定を適用して算出した金額をもつて、その納付すべき相続税額とする。

引用元 相続税法|e-Govポータル

通常、被相続人の「配偶者」や「子ども」は相続で財産を取得することから、この人たちへの贈与は、持ち戻しルールの対象です。

そのため、亡くなる直前に贈与をしても、節税効果を得られないことがあります。

一方で、孫が相続人になるのは「代襲相続」が起きたか、「孫養子」になっている場合であり、遺贈がなければ孫は相続のときに財産を取得しません。

「相続・遺贈で財産を受け取らない孫」には、持ち戻しルールは適用されないことから、確実に相続財産を減らし、将来の相続税の負担を軽くすることが可能です。

ただし、以下のケースに当てはまる場合は、孫も持ち戻しルールの対象となるので、ご注意ください。

- 孫が遺言書によって財産を受け取った(遺贈された)

- 孫が生命保険金の受取人になっている

- ※1

- 2024年1月1日以降の贈与から、期間が3年から7年に段階的に延長されている

理由2:1つの財産に課税される回数が減る

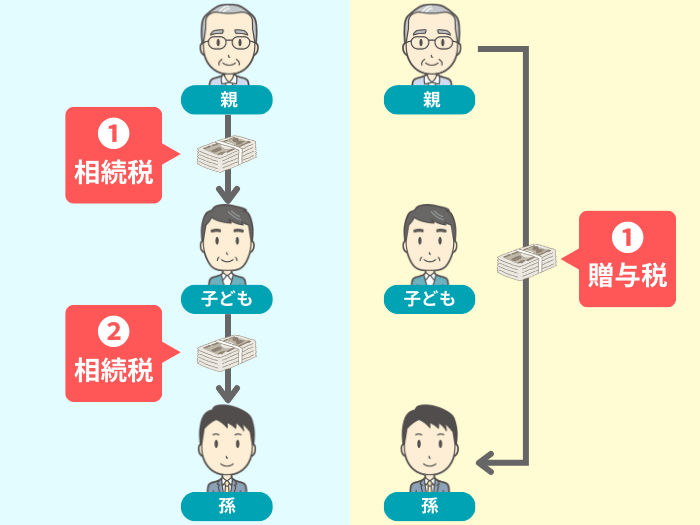

2つ目の理由は、財産が移転する際の「課税回数」を減らせることです。

通常、財産は「①親から子どもへ」、その後に「②子どもから孫へ」と順番に引き継がれていきます。

この場合、財産が移転するたびに相続税が課されるため、同じ財産に対して2回税金を納めることになります。

一方、親から孫へ贈与すれば、1回分の課税をスキップして財産を渡すことが可能です。

このように、世代を飛ばして資産を移すことで、トータルの納税額を減らせます。

効果的に孫へ生前贈与をする方法

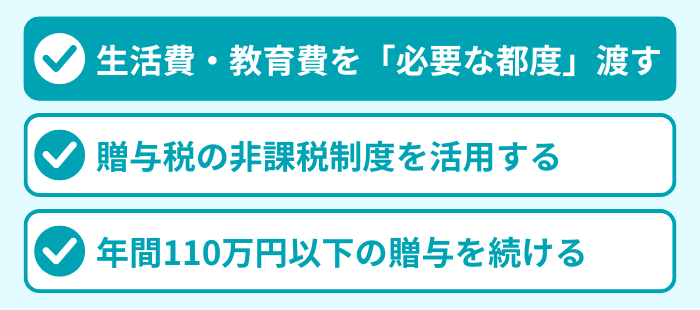

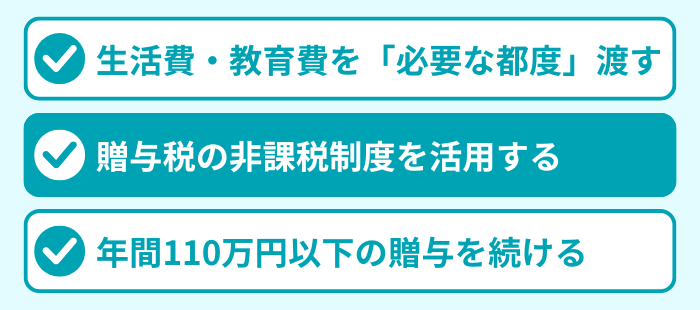

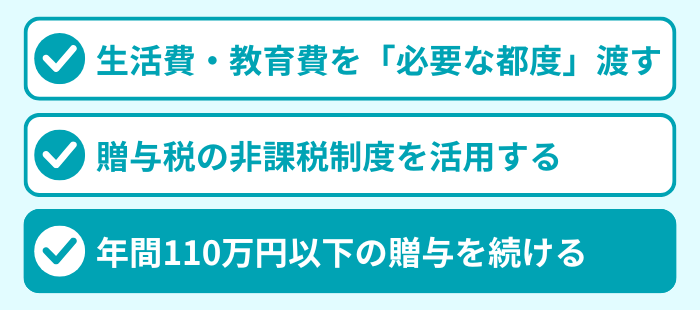

より税負担が軽くなるように、孫へ生前贈与したいのであれば、以下の3つの方法で行うことをおすすめします。

それぞれの方法について、詳しく見ていきましょう。

方法1:生活費・教育費を「必要な都度」渡す

もっとも手軽な方法は、孫の生活費や教育費を「必要な都度」渡すことです。

祖父母には、孫に対する「扶養義務」があります。そのため、生活費や教育費として「必要なとき」に「必要な金額」を渡す分には、贈与税はかかりません。

相続税法

第21条の3 次に掲げる財産の価額は、贈与税の課税価格に算入しない。

1 法人からの贈与により取得した財産

2 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

(後略)引用元 相続税法|e-Govポータル

具体的には、下記のようなケースでは、金額の上限なく「非課税」でお金を渡せます。

- 大学の入学金や授業料を、祖父母が支払う

- 一人暮らしをする孫へ、毎月の家賃や生活費を送金する

- 孫がケガや病気をした際、治療費・入院費を支払う

ここで重要なのは、祖父母は「必要な都度」お金を渡し、孫は「受け取った目的の支払いに使い切る」ことです。

たとえば、祖父母が大学4年間の学費を「一括」で渡したり、孫がもらったお金を「貯金」や「投資」に回したりした場合には、贈与税の対象になるのでご注意ください。

方法2:贈与税の非課税制度を活用する

「孫にまとまったお金を渡したい」という場合は、贈与税の非課税特例を活用するのがおすすめです。

孫への贈与で使える主な特例は、下記の3つです。

| 特例 | 概要 |

|---|---|

| 教育資金の一括贈与 |

概要:入学金や授業料などに充てる資金を一括で贈与できる 対象になる孫の年齢:30歳未満 非課税になる上限額:1,500万円 |

| 結婚・子育て資金の一括贈与 |

概要:結婚費用や出産・育児にかかる費用を一括で贈与できる 対象になる孫の年齢:18歳以上 50歳未満 非課税になる上限額:1,000万円 |

| 住宅取得等資金の贈与 |

概要:マイホームの購入・新築・増改築のための資金を贈与できる 対象になる孫の年齢:18歳以上 非課税になる上限額:1,000万円 |

それぞれの特例の詳細はリンク先でお伝えしているので、併せてご覧ください。

方法3:年間110万円以下の贈与を続ける

贈与税には「基礎控除」という制度があり、贈与した財産の額が「年間110万円」以下であれば、税務署への申告・納付は不要です。

これを利用して、年間110万円以下の生前贈与を続けることで、税負担なしで孫へ財産を渡せます。

たとえば、孫が「3人」いる場合、それぞれに年間110万円ずつ非課税で渡せるので、3年贈与を続けるだけでも「110万円 × 3人 × 3年 = 990万円」も、将来の相続財産を減らせます。

課税方式はどうする?

両方とも基礎控除額は「年間110万円」で、孫が相続で財産を取得しないのであれば、孫への贈与の場合には「相続財産への持ち戻し」もありません。このため、「基礎控除以下の贈与」のみ行うのであれば、どちらを選んでも節税効果は同じです。

ただし、相続時精算課税を選択するには、税務署への届出が必要になります。

以上、効果的に孫へ生前贈与をする方法を3つ紹介しました。

これらに加えて、さらに税負担を軽くしたいのであれば「あえて年間110万円を超える贈与をして、将来の相続財産を大きく減らす」という方法もあります。

ただし、この方法では、「生前贈与に課される贈与税」と「生前贈与で軽くなる将来の相続税」を正確に比較する必要があり、相続専門の税理士のサポートが欠かせません。

当事務所では、生前贈与に関する相談を無料で受け付けておりますので、下記からお気軽にご連絡ください。

税務署に「名義預金」とみなされないよう注意

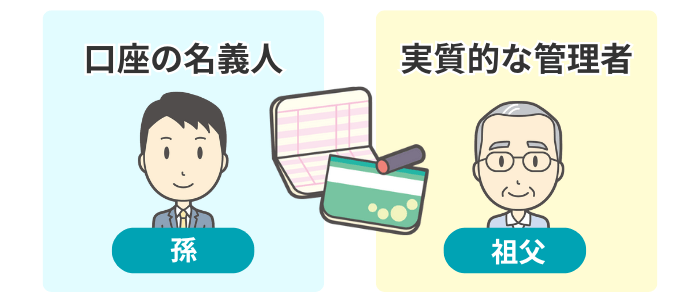

孫に生前贈与をするとき、もっとも注意しなければならないのが、税務署に「名義預金」とみなされないようにすることです。

名義預金とは、「口座の名義人」と「実質的な管理者」が異なる預金のことを指します。

たとえば、祖父が孫の名義で預金口座を作り、そこへ毎年100万円を振り込んでいたとします。この口座の存在を孫がまったく知らなかった場合、「名義預金」に該当します。

相続税の申告をした際、この孫名義の預金は「祖父の財産」として相続税の対象となり、生前贈与による節税効果が一切なくなります。

名義預金とみなされないようにするためには、次の3つの対策が有効です。

- 贈与のたびに、祖父母と孫の間で「贈与契約書」を作成する

- 通帳・印鑑は「祖父母」ではなく「孫本人」が管理する

- 孫が口座に入っているお金を引き出して使う

名義預金については、下記の記事でも詳しくお伝えしているので、ぜひ併せてご覧ください。

孫への生前贈与に関するよくある質問

最後に、孫への生前贈与に関する、次の質問にお答えします。

Q1:孫が赤ちゃんでも、贈与はできる?

まだ赤ちゃんの孫にも、祖父母から財産を贈与することは可能です。

ただし、赤ちゃんは意思表示ができないため、代わりに親権者(孫の親)が贈与契約書に署名・捺印をする必要があります。

なお、孫が未成年のうちは、親権者が口座を管理することになりますが、成人したら通帳・印鑑を渡し、自分で管理させましょう。

Q2:贈与する際は「現金手渡し」でもいい?

贈与は「銀行振込」で行うことをおすすめします。これは、通帳に「いつ・誰に・いくら」お金が移動したかの記録が残るからです。

「現金手渡し」だと記録が残らないため、相続税の申告をした際に、税務署から「本当に贈与があったのか?」と疑われるおそれがあります。

Q3:孫に車を買ってあげたら、贈与税はかかる?

「学費」や「治療費」などの生活に必要な資金に対しては、贈与税は非課税となりますが、車のような高額な資産は対象外です。

車をプレゼントしたい場合には、購入資金の一部(110万円まで)を援助するかたちにすれば、贈与税はかかりません。

賢く生前贈与をして、税の負担を減らそう

この記事では、孫に生前贈与をすることで、将来の相続税の負担を軽くする方法をお伝えしました。

お孫さんにとって、進学や結婚といった人生の節目で、祖父母から援助を受けられるのはとても心強いものです。

また、贈与をする祖父母としても、財産を受け取って喜ぶ孫の姿を見られるのは、嬉しいことです。

このように、孫への生前贈与は税負担を軽くする以上のメリットがありますので、ぜひ一度検討してみてはいかがでしょうか。

当事務所では、相続に関するご相談を無料で承っております。なにか不明なことがあれば、お気軽にご連絡ください。