記事の要約

- 相続税の障害者控除は相続「税額」から直接差し引けるため、節税効果が非常に高い

- 使い切れない控除額は、兄弟や親などの「扶養義務者」 から控除できる

- 「2回目の相続(二次相続)」では控除額に制限がかかる

相続が発生した際、障害をお持ちの相続人がいる場合に税負担を大幅に軽減できる制度が「障害者控除」です。

相続税の障害者控除は所得控除ではなく「税額控除」であり、算出した税金からダイレクトにマイナスされます。

そのため、節税効果が非常に高く、適切に活用することで家族の将来に向けた現預金をより多く残すことが可能になります。

一方で、「自分たちは対象か」「納税額が0円でも申告は必要か」といった実務的な判断に迷う方も少なくありません。

本記事では、障害者控除の適用要件から「使い切れなかった控除額の共有」といった戦略的な活用法まで、ポイントを絞って解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、なにかご不安なことがございましたら、お気軽にご連絡ください。

目次

相続税の障害者控除とは?制度の概要とメリット

相続税の障害者控除(障害者の税額控除)とは、相続人が「85歳未満の障害者」である場合、その人の相続税額から一定の金額を差し引くことができるしくみです。

障害者控除は、障害のある相続人が将来にわたって安定した生活を送れるよう、経済的な負担を軽減することを目的としています。

障害者控除の節税効果は高い

障害者控除は、遺産額からではなく、算出した「相続税額」から直接差し引きするため、節税効果が高い制度です。

障害者控除の適用により、結果的に相続税額が0円になることも珍しくありません。

また、障害者控除のみの適用で納税額が0円になる場合は原則申告不要です。

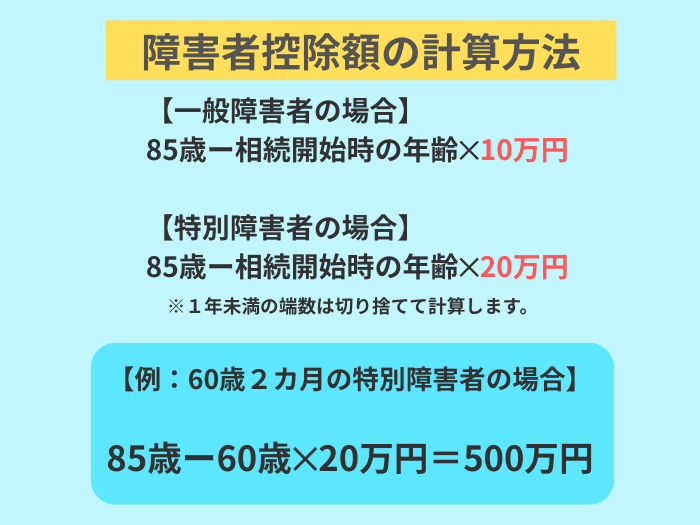

障害者控除額の計算方法

障害者控除額は、障害者が満85歳になるまでの年数に基づいて計算されます。

年齢は「1年未満」を切り捨てて計算する

障害者控除の基本算式は、以下のとおりです。

特別障害者の場合:85歳ー相続開始時の年齢✕20万円

相続開始時の年齢に1年未満の端数(月数)がある場合、その端数は「切り捨て」て計算します。

つまり、85歳から差し引く年齢が小さくなるため、控除を受けられる年数が1年分増えることになり、納税者にとっては有利なしくみとなっています。

計算例

1年未満の端数(2カ月)を切り捨て、60歳として計算します。

85歳ー60歳✕20万円=500万円

よって、500万円が本人の相続税額から差し引かれます。

「一般障害者」と「特別障害者」の違い・判定早見表

障害者控除は、障害の程度により「一般障害者」と「特別障害者」に区分されます。

おおまかに言えば、一般障害者は「日常生活にある程度の支障がある人」、特別障害者は「日常生活に常時の介護が必要な重度の障害がある人」です。

障害の程度によって、控除額は2倍の差が生じます。

以下の表と、お手元の障害者手帳や療育手帳に書かれている等級を照らし合わせてご確認ください。

| 区分 | 主な対象者 |

|---|---|

| 一般障害者 | 身体障害者手帳3級〜6級、精神障害者保健福祉手帳2級・3級、療育手帳(中度・軽度)など |

| 特別障害者 | 身体障害者手帳1級・2級、精神障害者保健福祉手帳1級、療育手帳(重度)、成年被後見人など |

控除しきれない金額は「扶養義務者」に振替できる

障害者本人の相続税額から差し引ききれなかった控除不足額は、その人の「扶養義務者」の相続税額から差し引くことができます。

扶養義務者の範囲

扶養義務者には、配偶者、直系血族(子や親)、兄弟姉妹が該当します。

また、「家庭裁判所の審判を受けた3親等内の親族」や「家庭裁判所の審判を受けていない生計を一にする3親等内の親族」も扶養義務者になることがあります。

家族全体での手残りを最大化するしくみ

障害者本人の相続税額よりも控除額が上回る場合でも、「使い切れない控除枠」は無駄にはなりません。

たとえば、特別障害者である次男の控除額が500万円あり、次男自身の相続税額が 200万円だったケースを想定します。

この場合、本人の税額から引ききれなかった残りの300万円 を、扶養義務者である長男の相続税額から直接差し引くことが可能です。

障害のある本人が取得する財産を抑え、結果として本人の納税額が低くなったとしても、多くの財産を引き継ぐほかの兄弟の税負担を軽減できる仕組みです。

結果として、家族全体での納税額を最小化し、将来に備えた現預金をより多く残すことができます。

障害のある本人が遺産を相続しない場合、ほかの兄弟が障害者控除を受けることはできますか?

いいえ、できません。

障害者控除は、あくまで「障害者本人が相続または遺贈によって財産を取得していること」が適用の前提となります。

本人が1円も相続しない場合、その本人はもちろん、扶養義務者である兄弟も障害者控除を受けることはできません。

節税を考慮するのであれば、障害者本人も財産を相続するような配分にすることを検討しましょう。

ほかの税額控除との併用で節税効果を最大化する

相続税の障害者控除は、ほかの税額控除と組み合わせて適用することが可能です。

特に効果が高いのが、配偶者が障害をお持ちの場合の「相続税の配偶者控除(配偶者の税額軽減)」との併用です。

配偶者が障害者の場合:「配偶者の税額軽減」と併用できる

相続税の配偶者控除(配偶者の税額軽減)は、配偶者が取得した正味の遺産額が「1億6,000万円」または「法定相続分」のうち、いずれか多い金額まで相続税がかからない制度です。

配偶者の税額軽減によって配偶者本人の相続税がすでに0円となっている場合、配偶者が受けるはずの「障害者控除の枠」が未使用のまま残ることがあります。

この場合、使い切れなかった控除の枠を、お子様やご兄弟などほかの扶養義務者の相続税から差し引くことが可能です。

併用時の注意点:相続税申告が必須となる

障害者控除を適用しただけで納税額が0円になる場合は原則申告不要ですが、相続税の配偶者控除を併用する場合は、納税額が0円であっても相続税の申告が必須となります。

制度を組み合わせて最大限の節税効果を得るためには、正確な申告手続きがセットになる点に注意しましょう。

【シミュレーション】遺産1億円・家族3人で相続する場合

父が亡くなり、母、長男、次男(60歳の特別障害者)の3人が法定相続分(母1/2、兄弟1/4ずつ)で1億円の遺産を相続するケースを想定します。

| 項目 | 障害者控除を適用しない場合 | 障害者控除を適用した場合 |

|---|---|---|

| 遺産総額 | 1億円 | 1億円 |

| 母の相続税 | 0円(配偶者の税額軽減適用) | 0円(配偶者の税額軽減適用) |

| 長男の相続税 | 157.5万円 | 0円(※次男の余りを適用) |

| 次男の相続税 | 157.5万円 | 0円 |

| 家族全体の納税額 | 315万円 | 0円 |

次男本人の控除額は以下のとおりです。

次男の本来の税額(157.5万円)よりも控除額(500万円)のほうが大きいため、次男の納税額は0円になります。

また、次男の税額を差し引いても、まだ342.5万円の控除枠が残ります。

長男の本来の相続税額は 157.5万円 ですが、ここから次男の余り分(342.5万円)を差し引くことで、長男の納税額も0円となります。

結果として、家族全体で支払う税金は 315万円から0円となり、今回のケースでは相続税を一切納める必要がなくなります。

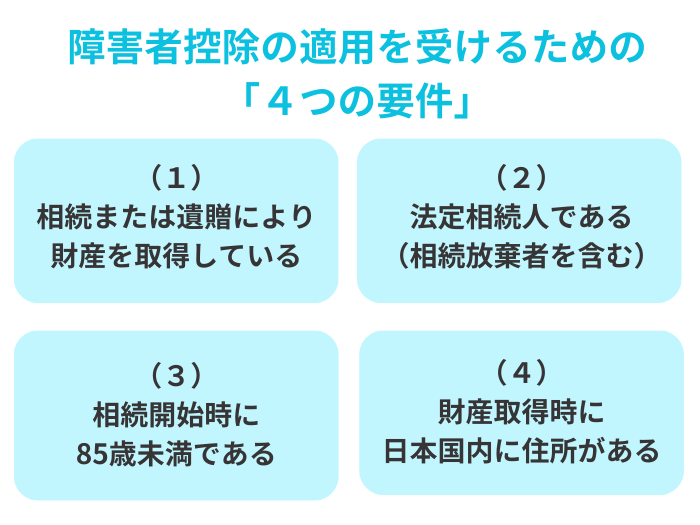

障害者控除の適用を受けるための4つの要件

障害者控除を適用するには、故人が亡くなった日(相続開始日)において、以下のすべての要件を満たしている必要があります。

(1)相続または遺贈により財産を取得していること

障害者控除は、相続税額から一定額を差し引く制度であるため、そもそも相続税の対象となる財産を取得していることが前提となります。

- 相続財産を取得しない場合

- 障害者本人が遺産を一切相続しない場合、本人の税額控除は発生しません。

- みなし相続財産をもらっていた場合

- 「死亡保険金」や「死亡退職金」などを受け取った場合は、財産を取得したとみなされ、障害者控除を適用できます。

(2)「法定相続人」であること(相続放棄者を含む)

障害者控除を受けられるのは、原則として「法定相続人」に限られます。

また、「法定相続人」の定義は、民法と税法で考え方が異なるため注意が必要です。

(3)相続開始日に「85歳未満」の障害者であること

障害者控除の適用を受けるには、「相続開始時点で満85歳未満」である必要があります。

法律上、年齢は、誕生日の前日の24時(誕生日の当日になった瞬間)に1歳年を取ると定義されています。

したがって、85歳ちょうど、またはそれ以上の場合は適用対象外です。

(4)相続開始時に日本国内に住所があること

原則として、財産を取得したときに日本国内に住所があることが条件です。

- 海外居住者の扱い

- 海外に居住しており日本国内に住所がない人は、たとえ日本国籍を持っていても、原則として障害者控除を適用することはできません。

- 一時居住者の注意点

- 在留資格を持つ一時居住者や非居住被相続人との組み合わせにより判定が非常に複雑になるケースがあります。

ご自身の居住が海外に関連する状況にある場合は、税理士など、専門家への確認が不可欠です。

障害者手帳がない場合は対象外?判定基準と手帳の種類

「障害がある」と認定されるための基準は、実務上、相続税の申告でもミスが起きやすいポイントです。

障害年金を受給していても、障害者手帳がない人は原則対象外

よくある誤解ですが、障害年金を受給していても、当然に相続税の障害者控除を受けられるわけではありません。

相続税法上の障害者控除は、原則として「障害者手帳(身体・精神・療育)」などの交付を受けていることが要件となります。

そのため、障害年金を受給していても、障害者手帳や療育手帳の交付を受けていない場合は、原則として障害者控除を適用することはできません。

年金証書は手帳の代わりにはならないため、事前の確認が不可欠です。

療育手帳(愛の手帳等)を持っている相続人も対象となる

知的障害者に交付される「療育手帳」をお持ちの方も、障害者制度の対象となります。

自治体によって「愛の手帳」「みどりの手帳」など名称は異なりますが、判定結果が「重度(Aなど)」であれば特別障害者、「中度・軽度(Bなど)」であれば一般障害者として、それぞれ控除額を計算します。

市町村長等の認定により対象となるケースもある(障害者控除対象者認定書)

障害者手帳を持っていなくても、65歳以上で介護保険法の要介護認定を受けており、自治体から「障害者控除対象者認定書」の交付を受けることで、障害者控除を適用できる場合があります。

これは、「障害者に準ずる状態である」と自治体が認めた場合に発行されるもので、申告の際には手帳の写しと同様の効力を持ちます。

また、「相続開始時に手帳を申請中であった場合」なども適用できる可能性があるため、自己判断で諦めずに確認することをおすすめします。

手帳がないからと諦める前に、お住まいの市区町村へ確認することが重要です。

多くの人が迷う「申告不要」の判断基準と申告義務

「障害者控除を適用して納税額が0円になれば、申告手続きをしなくてよいのか」という疑問にお答えします。

【原則】控除適用により納税額が0円なら「相続税の申告は不要」

障害者控除のみを適用した結果、納税額が0円になるのであれば、原則として相続税の申告書を税務署へ提出する義務はありません。

【例外】申告をすべきケース(検討すべきケース)

ただし、以下の場合は注意が必要です。

- (1)「相続税の配偶者控除(配偶者の税額軽減)」や「小規模宅地等の特例」を併用する場合

- これらの制度を適用するには、納税額が0円であっても「相続税の申告」が必要です。

- (2)「税務署からの指摘」を未然に防ぐ

- 無申告の場合、後日税務署から資産状況の確認をする「お尋ね」が届く可能性があります。

最初から「障害者控除を正当に適用した結果、0円である」という申告書を提出し、控除の根拠を明確にしておくことで、後日の心理的負担を軽減できます。

相続財産が未分割でも障害者控除は適用できる

相続税の申告期限までに遺産分割がまとまらないケースもありますが、障害者控除は財産が未分割の状態でも適用することができます。

同じ税額控除である「相続税の配偶者控除(配偶者の税額軽減)」や「小規模宅地等の特例」は、原則として遺産分割が確定していることが適用の要件となります。(※)

しかし、障害者控除の適用には、遺産分割が確定していることという要件はありません。

もし期限までに分割が決まらない場合は、一旦「法定相続分」にしたがって財産を取得したものと仮定して申告・納税を行います。

その際、障害者控除を反映させた状態で税額を計算できるため、一時的な納税負担を抑えることが可能です。

後に実際の分割が決まった段階で、必要に応じて修正申告(税額が増える場合)または更正の請求(税額が減る場合)を行うことになります。

※申告期限までに遺産分割が確定していない場合でも、「提出期限後3年以内の分割見込書」を相続税の申告書に添付して提出することで、適用を受けることは可能です。

「2回目の相続(二次相続)」での制限と注意点

過去(1回目)の相続で相続税の障害者控除の適用を受けていた場合、2回目の相続における控除額が変わることがあります。

すでに控除額の全額を適用済みである場合は、2回目以降の適用を受けることはできません。

二次相続での再計算ルール

2回目の相続(二次相続)で適用できる控除額は、「今回の年齢で計算した本来の控除額」と、「前回の相続で本人の税額から引ききれなかった残額」の、いずれか少ないほうの金額となります。

前回の相続(例えば父親の相続)で、本人の税額から控除額を全額使い切っていた場合、今回の相続(母親の相続)では1円も適用できません。

2回目の相続が発生したときは、前回の相続税申告書の控えなどを確認のうえ、税理士へ相談することをおすすめします。

相続税の申告時に必要な添付書類チェックリスト

相続税の申告を行う場合は、以下の書類が必要です。

- 障害者手帳や療育手帳の写し

- 氏名、生年月日、障害名、等級、交付日が確認できる箇所のコピー。

- 障害者控除対象者認定書

- 手帳がない場合に市町村から交付を受けたもの。

- 医師の診断書

- 相続開始時に手帳の交付申請中であった場合などに必要。

- 戸籍謄本(全部事項証明書)

- 相続開始日時点での障害のある相続人の氏名、生年月日、および被相続人との関係を確認するために必要。

- マイナンバーカードの写し(または通知カード+本人確認書類)

- 申告者全員分が必要となります。

- 未成年者控除額・障害者控除額の計算書(第6表)

- 障害者控除額の計算と、扶養義務者への割り振りを記載する書類。

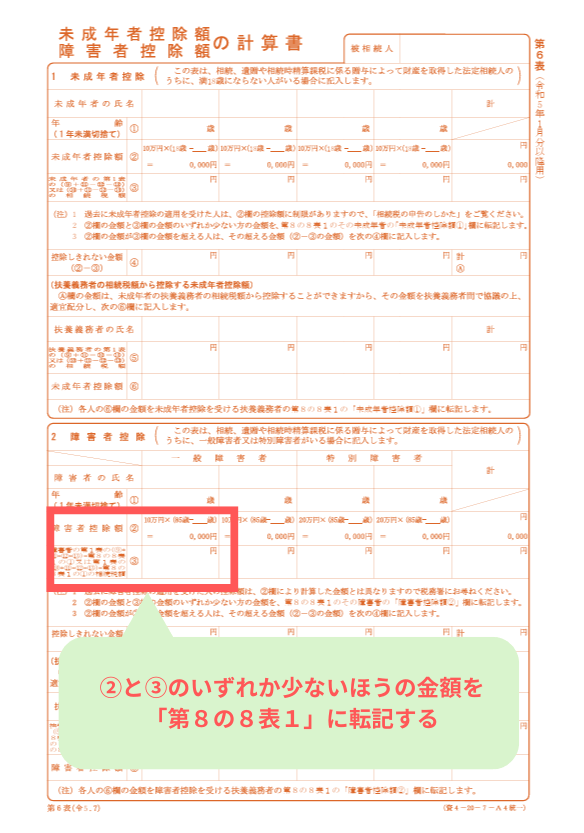

相続税申告書「第6表」の書き方のポイント

障害者控除を適用する場合、相続税申告書の「第6表」を作成する必要があります。

ステップ1:障害者本人の控除額を計算する(上段部分)

まずは、障害者本人の生年月日や等級を記載し、先述した計算式に基づき、控除できる総額を算出します。

このとき、「1年未満の年齢端数」を切り捨てて記載しているか(満年齢で計算しているか)、もう一度確認しましょう。

ステップ2:本人の税額から差し引く(中段部分)

算出した控除額を、まずは本人の相続税額から差し引きます。

本人の税額が0円になった場合、残った控除枠(控除不足額)が次のステップへ進みます。

ステップ3:扶養義務者(兄弟等)へ割り振る(下段部分)

控除しきれなかった金額を、どの扶養義務者にいくら割り当てるかを記載します。

「誰がいくら引くか」は、家族間で自由に決めることができます。

納税額が多い兄弟に優先的に割り振ることで、家族全体の手残りを最大化させることができます。

自分たちで作成する際のリスク

第6表の計算を誤ると、連動する「第8の8表(税額控除額及び納税猶予税額の内訳書)」および「第1表(相続税の申告書)」の金額もすべて狂ってしまいます。

特に、「2回目の適用」で制限がかかるケースや、「数人の扶養義務者で分ける」ケースは非常に複雑です。

未成年者控除額・障害者控除額の計算書(一部加工)

引用元 国税庁

まとめ:障害者控除を適用して相続税申告をするなら、専門家へ相談を

相続税の障害者控除は、適用要件の正確な判定から、扶養義務者への最適な割り振り、さらには二次相続を見据えた制限の確認など、実務において非常に細やかな判断が求められます。

特に一定以上の資産を相続される場合、制度の適用方法ひとつで最終的な納税額が大きく変動することも少なくありません。

自分一人で判断を進めることは、思わぬ申告ミスや節税機会の損失を招くリスクも伴います。

確実な申告を行い、家族の財産を適切に守るためには、専門的な知見を活用することが有効な選択肢となります。

VSG相続税理士法人では、年間3,500件を超える申告実績に基づき、それぞれの状況に応じた精緻な税額シミュレーションを行っております。

まずは無料相談にて、現在の状況や懸念されている点についてお聞かせください。