記事の要約

- 建物の評価は、原則として「固定資産税評価額」をそのまま用いる

- ただし、賃貸用の建物の場合には、評価額を3割引きにできる

- マンションの評価は、計算が複雑になるため、税理士に任せるのがおすすめ

相続税を計算する際の建物の評価額は、原則として「固定資産税評価額」という公的な価格をそのまま使います。

この記事では、建物の評価方法を「戸建て住宅」と「マンション・アパート」に分けて詳しくお伝えします。

ただし、遺産に建物や土地が含まれているときには、基本的には相続税の申告を税理士に任せるのがおすすめです。

VSG相続税理士法人でも依頼を承っており、初回の相談は無料なので、ご興味がある方は、下記からお気軽にご連絡ください。

目次

建物の相続税評価の原則

基本的に、相続税を計算する際の「建物」の評価額は、市区町村が固定資産税の計算のために定めている「固定資産税評価額」をそのまま使います。

そのため、家を建てたときの「建築費」や、今売ったらいくらになるかという「時価(売買価格)」を調べる必要はありません。

固定資産税評価額は、「その家の建築費の5~7割程度」になることが一般的で、売買価格よりも低くなるケースが大半です。

本記事では、「戸建て住宅の評価方法」「マンション・アパートの評価方法」を確認したうえで「固定資産税評価額の調べ方」をお伝えしますので、ご自身に必要な箇所をご覧ください。

戸建て住宅の評価方法

戸建て住宅は「居住用」か「賃貸用」かによって、評価方法が異なります。それぞれの評価方法を詳しく見ていきましょう。

居住用の家

居住用の戸建て住宅を取得した場合、評価方法は非常にシンプルです。

前述のとおり、「固定資産税評価額」をそのまま相続税の申告で用います。

賃貸用の家

賃貸用の戸建て住宅を取得したときは、相続税の評価額を3割引きで計算できます。

これは、貸家は持ち主であっても自由に使えず、「その分だけ財産としての価値が下がる」と考えられるためです。

この割引率のことを「借家権割合」と言い、現在は全国一律で「30%」です。

以上を踏まえ、相続した貸家の評価額は下記のように計算します。

計算式

【補足】建物以外の設備の評価

家屋と一体になっている「電気・ガス・水道」などの設備は、基本的に固定資産税評価額に含まれているため、個別に評価する必要はありません。

一方、「門・塀」や「庭園設備(庭木・庭石・庭池など)」がある場合は、家屋とは別の財産として、評価が必要になることがあります。

これらの評価額の計算方法は、下表のとおりです。

| 設備 | 計算式 |

|---|---|

| 門・塀 | (再建築価額 – 経過年数に応じた減価額)× 0.7 |

| 庭園設備 | 調達価額※1 × 0.7 |

- ※1

- 現在、その庭を造るのに必要な費用

上記の設備を正しく評価するには、専門知識が不可欠です。このため、該当する設備がある場合には、相続専門の税理士に相談することをおすすめします。

マンション・アパートの評価方法

マンションやアパートの場合、取得したものによって、次のように評価の方法が異なります。

以下では、それぞれの評価方法の詳細を見ていきます。

分譲マンション

「分譲マンション」を相続した場合、2024年から新しいルールが適用されることになりました※1。

このルールでは、マンションの「実際の売買価格」と「相続税の評価額」の差を埋めるため、従来の評価額に「補正率」を掛けます。

「建物」部分の具体的な計算方法は、下記のとおりです。

計算式

式中の「区分所有補正率」は、「築年数・マンションの総階数・部屋がある階数」などをもとに算出します。

詳細は下記の記事でお伝えしていますので、併せてご確認ください。

- ※1

- 2階建て以下の低層マンションなどには、このルールは適用されず、従来どおり「固定資産税評価額」をそのまま用いる

賃貸用のマンションの部屋

賃貸用のマンションの部屋の場合、前述の「分譲マンション」のケースと同じように補正率を使って評価してから、「借家権割合(全国一律で30%)」を差し引きます。

具体的な計算方法は、次のとおりです。

計算式

一棟所有のマンション・アパート

故人が丸ごと一棟所有していたマンション・アパートの場合、前述の「補正率」を使った評価は不要です。

基本的には「大きな貸家」と考えて、「建物全体のうち、どれくらいの割合が貸し出されているか(賃貸割合)」に応じて、下記のように評価額を調整します。

計算式

たとえば、「部屋数が10室」で「固定資産税評価額が1億円」のマンションの場合、部屋の埋まり具合によって、次のように評価額が変動します。

| 貸している部屋の数 | 相続税評価額 |

|---|---|

| 10室(満室) | 1億円 ×(1 – 0.3 × 10/10)= 7,000万円 |

| 5室 | 1億円 ×(1 – 0.3 × 5/10)= 8,500万円 |

なお、相続税の申告をするタイミングで「空室」になっていても、それが一時的なものであれば、「貸出中の部屋」として計算しても構わないことになっています。

このときの「一時的であるかどうか」の判断基準として、国税庁のWebサイトでは次の5つの観点から、総合的に判断すると説明されています。

- 課税時期の前に、継続的に賃貸されてきたか?

- 借りていた人が退去した後、すみやかに新たな居住者の募集をしているか?

- 空室になっている間、ほかの用途に使っていないか?

- 空室になっているのは「1カ月程度」など、一時的な期間か?

- 課税時期の後に借りた人が、一時的な賃貸ではなかったか?

ご自身で判断するのが難しい場合には、相続専門の税理士に相談するようにしましょう。

固定資産税評価額の調べ方

相続税の申告をする際の「建物の評価額」は、基本的に「固定資産税評価額」をそのまま用います。

この固定資産税評価額を調べる主な方法には、次の2つがあります。

それぞれについて、詳しく見ていきましょう。

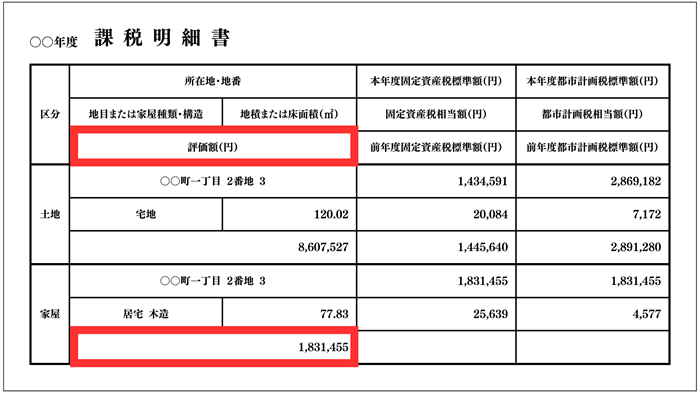

固定資産税の「課税明細書」で確認する

固定資産税評価額を調べる、もっとも簡単な方法は、毎年4~6月ごろに市区町村から届く「固定資産税の納税通知書」を確認することです。

そこに同封されている「課税明細書」の下記の部分に、評価額が記載されています。

なお、課税明細書には「固定資産税標準額」という項目もあります。

これは、税金の計算用に調整された後の金額であり、相続税の申告では使いませんので、混同しないようご注意ください。

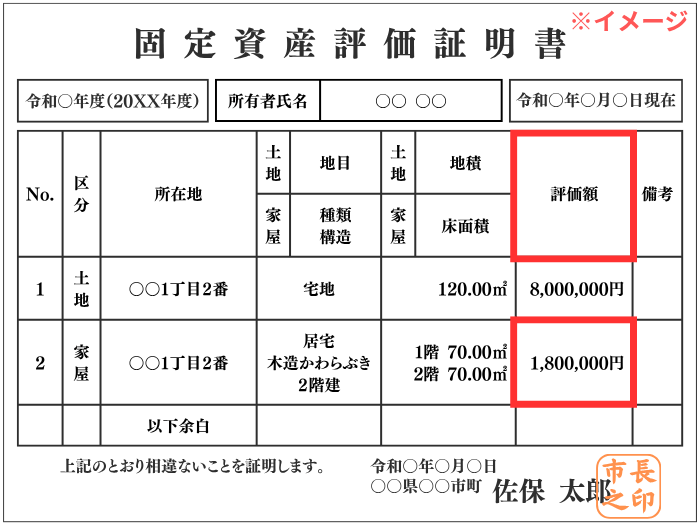

「固定資産評価証明書」を取得する

もし、前述の「納税通知書」が見当たらないときは、建物がある市区町村の役所※1で、「固定資産評価証明書」を発行してもらいましょう。

この証明書の下記の部分を確認することで、固定資産税評価額がわかります。

固定資産評価証明書を手に入れる方法は、下記の記事で詳しくお伝えしています。

- ※1

- 東京23区の場合は、都税事務所

建物の相続税評価額に関するよくある質問

最後に、建物の相続税評価額に関する、次の質問にお答えします。

Q1:建築中やリフォームしたばかりの家はどう評価する?

建物の固定資産税評価額が見直される「評価替え」のタイミングは、原則として3年に1度です。

このため、被相続人が亡くなった時期によっては、建物の現況が評価額に反映されていないことがあります。

その代表的なケースが、建物が「建築中」と「リフォーム直後」のときで、それぞれ下記のように評価額を計算します。

| ケース | 計算方法 |

|---|---|

| 建築中 | 費用現価の額※1 × 0.7 |

| リフォーム直後 | リフォーム前の固定資産税評価額 +(リフォーム部分の再建築価額 – 死亡日までの償却費※2)× 0.7 |

- ※1

- 故人が死亡した日までに、その家の建築にかかった費用の合計を、相続開始時点の価額に引き直した額

- ※2

- 工事完了から亡くなるまでの期間に応じた、経年による価値が減った分の価格

これらのケースで、建物を正しく評価するのは難しいため、相続専門の税理士に任せることをおすすめします。

Q2:共有名義の建物の評価方法は?

共有名義の建物は「全体の評価額」を計算したうえで、被相続人(故人)が所有していた「持分割合」を掛けた金額で相続税の申告をします。

たとえば、「建物全体の評価額が1,000万円」で「故人の持分が1/2」だった場合、相続税の計算に使うのは「500万円」です。

被相続人の持分割合は、法務局で発行してもらう「登記事項証明書(登記簿謄本)」で確認できます。

Q3:相続税対策として、家をリフォームするのは有効?

亡くなる前にご自宅をリフォームすると、ほとんどのケースで相続税の負担を軽減できます。

たとえば、1,000万円かけてリフォームした場合、建物の固定資産税評価額があがるのは、最大でも700万円ほどです。

この差額の分だけ「遺産全体の評価額」は少なくなることから、相続税の負担が軽くなります。

リフォームと相続税の関係は、下記の記事でもお伝えしていますので、併せてご覧ください。

Q4:「小規模宅地等の特例」は建物にも使える?

「小規模宅地等の特例」は、あくまで「土地」の評価額を減額できる制度です。

「建物」には適用されませんので、ご注意ください。

不動産を相続した場合は、専門家を頼るのがおすすめ

この記事では、相続税の申告をする際の「建物」の評価方法をお伝えしました。

相続手続きは、建物や土地といった不動産があると、難易度が格段に高くなります。

そのため、手続きを進めるなかで不明な点があれば、一人で悩まずに税理士や司法書士などの専門家を頼ることをおすすめします。

当事務所でも、相続に関するご相談は無料で受け付けておりますので、お気軽にご連絡ください。