この記事でわかること

- 生存給付金付終身保険とは、被保険者が生きている間には「生存給付金」、亡くなったときには「死亡保険金」を受け取れる保険のこと

- 生存給付金付終身保険を上手に活用することで、相続税の負担を軽減できる

生命保険は、相続税の負担を軽減するための手段として、広く活用されています。

一般的なのは、被相続人が亡くなった後に遺族に給付される「死亡保険金」を活用する方法です。

死亡保険金にかかる相続税は、「500万円 × 法定相続人の数」の金額まで非課税となり、税負担を軽減できます。

しかし、生命保険を活用した相続税対策は、これだけではありません。生命保険を使って「生前贈与」をすることで、さらに効果的に相続税の負担を減らせる可能性があります。

この記事では、その際に利用したい「生存給付金付終身保険」について、相続税対策としての「メリット・デメリット」や「具体的な活用方法」を解説します。

なお、生存給付金付終身保険については下記の動画でもお伝えしていますので、併せてご覧ください。

目次

生存給付金付終身保険とは?

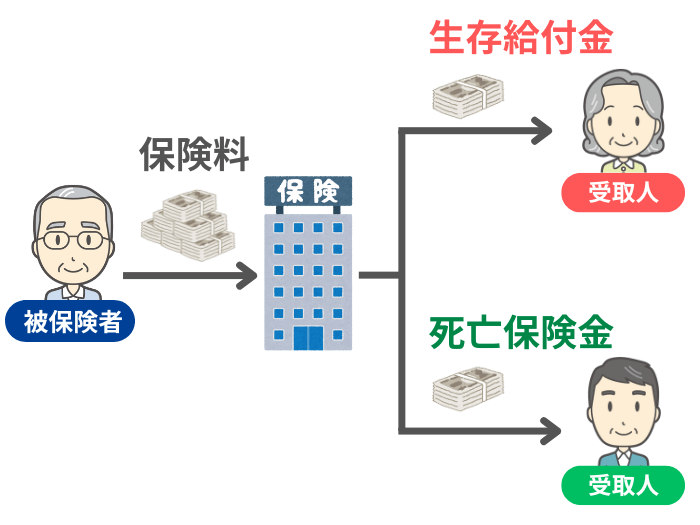

生存給付金付終身保険とは、被保険者が生きている間には定期的に「生存給付金」を、亡くなったときには「死亡保険金」を受け取れる保険です。

生存給付金付終身保険の基本的な仕組みは、次のようになっています。

- 契約時に保険料の全額を一括で支払う

- 契約時に定めた期間、被保険者が生存している限り、指定された人が「生存給付金」を受け取れる

- 生存給付金を全額受け取る前に被保険者が亡くなった場合、残額が「死亡保険金」として受取人に給付される

生存給付金付終身保険の特徴は、生存給付金と死亡保険金の受取人をそれぞれ指定できることです。

たとえば、生存給付金は「配偶者」、死亡保険金は「子ども」というように、それぞれ設定できます。

また、受取人として「複数人」を指定して、それぞれの給付金額の割合を設定することも可能です。

生前贈与には「生存給付金付終身保険」がおすすめな理由

生前贈与をすることで、被相続人の遺産が減り、相続税の負担が軽くなります。このとき、次の2つの理由から生存給付金付終身保険を活用することをおすすめします。

- 定期贈与とみなされにくい

- 名義預金とみなされにくい

それぞれの理由について、詳しく見ていきましょう。

理由1. 定期贈与とみなされにくい

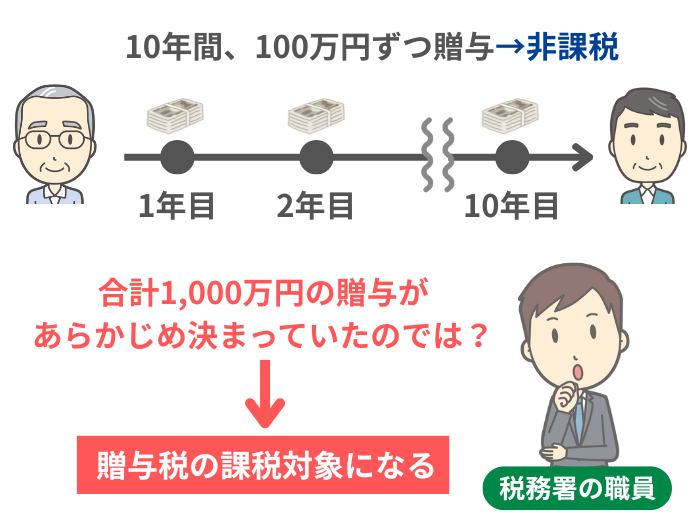

生前贈与を行う際、注意しなければならないのが「定期贈与」とみなされないことです。

毎年決まった金額を贈与していると、税務署から「定期贈与」とみなされ、高額な贈与税を課せられる可能性があります。

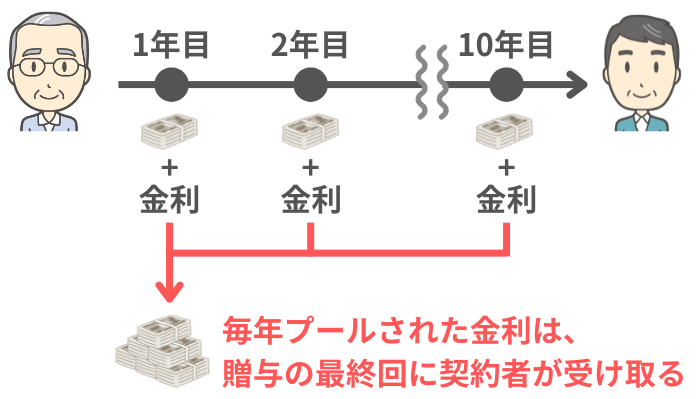

具体的に、「父親から子どもへ、毎年100万円を10年間贈与する約束」があったと仮定して、考えてみましょう。

贈与税は年間110万円までは非課税のため、1年に100万円を贈与しても申告・納税の必要はありません。

しかし、この約束を税務署が「1,000万円を贈与することが事前に決まっていて、毎年分割して渡しているだけ(=定期贈与)」と解釈した場合、「1,000万円」に対して贈与税が課されます。

以上のように、定期贈与とみなされてしまうと思わぬ税負担が発生します。

この点、生存給付金付終身保険を活用した生前贈与は、下記の理由から定期贈与とはみなされにくくなります。

| 理由 | 概要 |

|---|---|

| 生存給付金の支払いは、被保険者の生存が条件 | 被保険者が死亡したときに贈与はストップするため、あらかじめ贈与の内容が確定しているわけではない |

| 生存給付金は、途中で受取人を変更できる | 受取人は保険を契約した時点で、毎年同じとは限らない |

| 被保険者の死後、生存給付金は死亡保険金へ切り替わる | 生存給付金の受取人が、必ずしも最初に決められた全額を受け取れるわけではない |

以上のことから、生存給付金付終身保険による生前贈与は、税務署から「定期贈与」とみなされるリスクが低く、安心して贈与を行えます。

理由2. 名義預金とみなされにくい

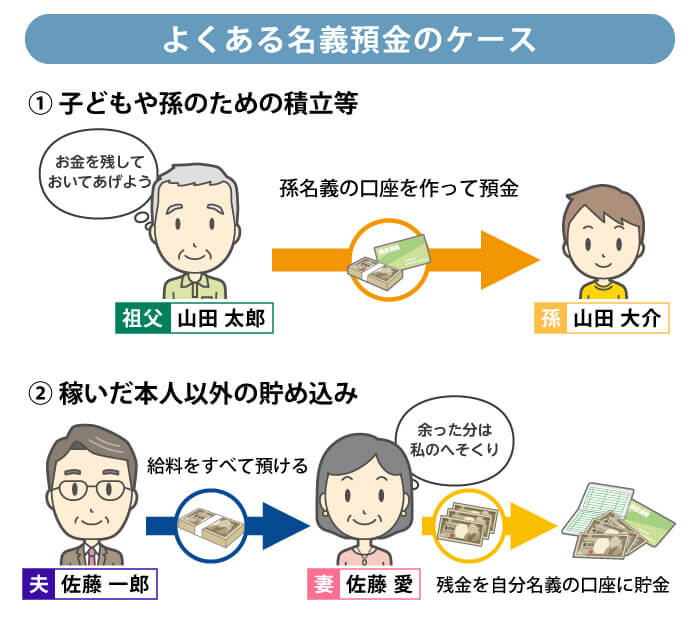

生前贈与を行ううえでは、「名義預金」とみなされないことにも注意しなければなりません。

名義預金とは、「預金口座の名義人」と「実際にお金を管理している人」が異なる預金のことです。

相続税の対象となる遺産を把握する際、名義預金の所有者は「実際にお金を管理している人」だと考える必要があります。

つまり、生前贈与をしたつもりでも、名義預金とみなされてしまっては、被相続人の遺産は減らず、相続税の負担も軽くなりません。

ここで重要になるのが、「贈与の事実を明確に証明すること」です。

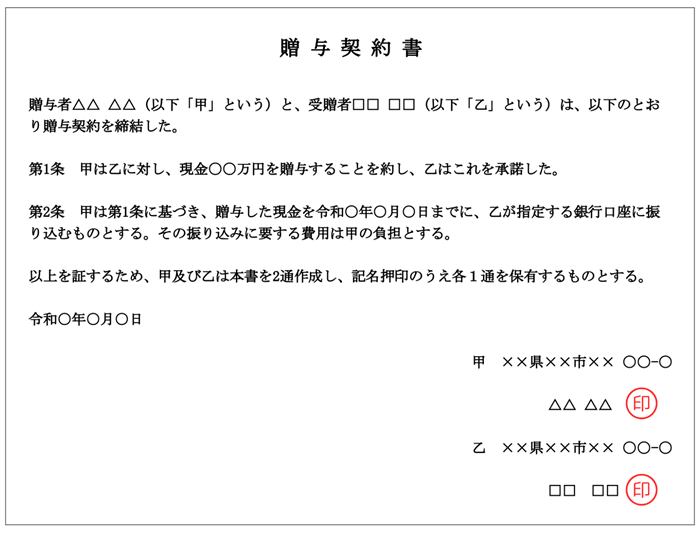

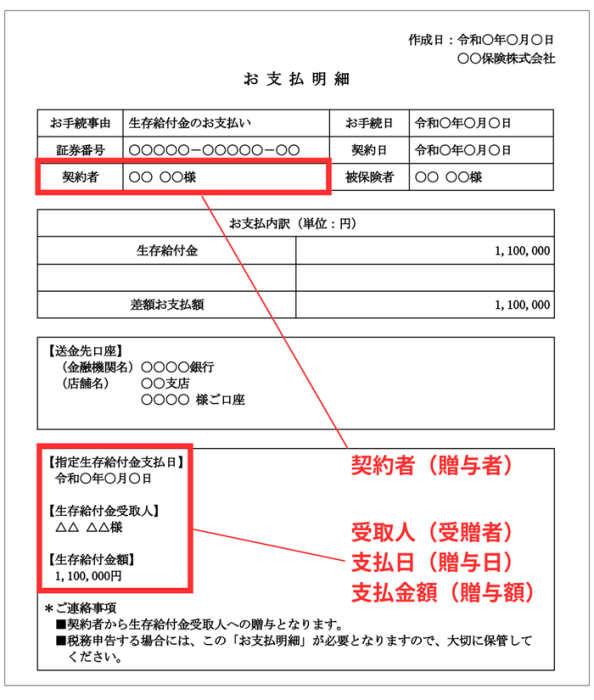

通常、名義預金ではないことを強調するためには、下記のような「贈与契約書」を作成して、贈与の事実を明確にします。

この点、生存給付金付終身保険を活用すれば、保険会社が発行する「お支払いの通知(お支払い明細)」に「契約者(贈与者)・受取人(受贈者)・支払日(贈与日)・支払金額(贈与額)」などの情報が記載されているため、贈与契約書の代わりとなります。

相続人が「お支払いの通知(お支払い明細)」を保管しておくことで、税務署に対して、贈与の事実を客観的に証明し、名義預金とみなされるのを防げます。

生存給付金付終身保険の4つのメリット

「定期贈与・名義預金とみなされない」ことのほかにも、生存給付金付終身保険には、次のようなメリットがあります。

- 生前贈与にかかるコストが少ない

- 資産の増加が期待できる

- 死亡保険金の非課税枠も活用できる

- 受取人を柔軟に変更できる

ここでは、それぞれのメリットを見ていきます。

メリット1. 生前贈与にかかるコストが少ない

通常、現金を贈与するときには、銀行振込などの手間や手数料がかかります。

しかし、生存給付金付終身保険の場合、保険会社が受取人の口座に生存給付金を直接振り込んでくれます。

このため、自分で振り込み手続きをする必要がなく、手数料の負担もありません。

メリット2. 資産の増加が期待できる

生存給付金付終身保険に加入した際に支払った保険料には「金利」が付きます。これによって、「支払う保険料」よりも「受け取る保険金」のほうが多くなることがあります。

生存給付金付終身保険には「ドル建て」のものもあり、近年は「円建て」の保険に比べて高い金利がつくことが多いです。このため、「ドル建て」を選択することでより資産が増えやすくなります。

ただし、為替レートの変動によっては、払い込んだ保険料の総額よりも、受け取る金額が少なくなる「元本割れ」のリスクもあることにはご注意ください。

メリット3. 死亡保険金の非課税枠も活用できる

生存給付金付終身保険では、被保険者が亡くなったとき、生存給付金の残金は「死亡保険金」として、あらかじめ指定された受取人に給付されます。

この死亡保険金には、相続税の非課税枠が設けられています。具体的には、受取人が相続人である場合、「法定相続人の数 × 500万円」までの金額については、相続税が課税されません。

この非課税枠を活用することで、相続税の負担をさらに軽減できます。

メリット4. 受取人を柔軟に変更できる

生存給付金付終身保険は、契約時に指定した受取人を後から柔軟に変更できるというメリットもあります。

たとえば、下記のような状況の変化にも対応できます。

- 最初は子どもに生前贈与をしていたが、経済的に余裕ができたので、配偶者にも贈与したい

- 契約者自身の経済状況が悪化し、生活費が必要になったので、生存給付金を自分で受け取りたい

生存給付金付終身保険の活用には、まとまった資金が必要

生存給付金付終身保険は、保険料を一時払いで支払うことが一般的なため、加入時に「数千万円」単位のまとまった資金が必要です。

このように、生存給付金付終身保険には「ある程度の資金的な余裕がないと、加入が難しい」という側面があります。

ただし、生存給付金の設定額を調整することで、必要な資金を減らすことも可能です。

| 毎年の生存給付金の設定額 | 受取回数 | 必要な資金 |

|---|---|---|

| 110万円 | 20回 | 2,200万円 |

| 50万円 | 20回 | 1,000万円 |

生存給付金付終身保険の活用を検討されている方は、保険会社の担当者に用意できそうな資金額を伝えることで、自分に合ったプランを提案してもらえます。

生存給付金付終身保険を最大限活かす方法

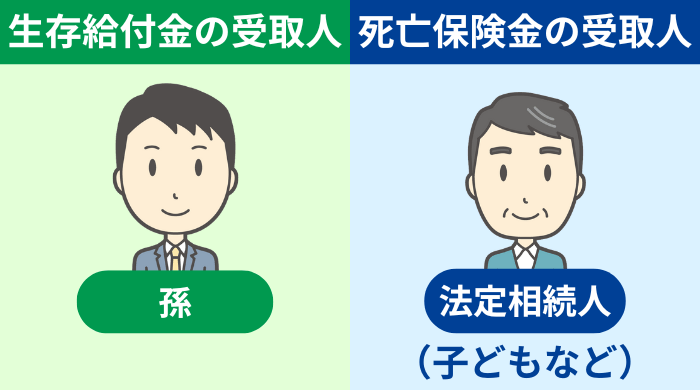

生存給付金付終身保険は、下記のように受取人の設定をすることで、相続税対策の効果をさらに高められます。

相続税には「持ち戻し」という制度があり、相続開始前7年以内※に被相続人から「法定相続人」に贈与された財産は、遺産に加算されて相続税の対象となります。

しかし、孫は通常、法定相続人ではありません。そのため、代襲相続などの例外を除いて、孫への生前贈与は「持ち戻し」の対象外です。

以上のことから、生存給付金を孫に贈与することで、相続財産を減らしつつ、「持ち戻し」のリスクを回避できます。

ただし、「死亡保険金の非課税枠」は、法定相続人を受取人にしないと適用できません。

死亡保険金の非課税限度額=500万円×法定相続人の数

そこで、受取人を子どもや配偶者にすることで、死亡保険金の非課税枠も活用して、さらに相続税の負担を軽減できます。

ここで注意が必要なのは、「孫を死亡保険金の受取人にしてはいけない」ということです。孫を受取人にした場合、次のようなデメリットが生じます。

| デメリット | 概要 |

|---|---|

| 遺贈扱いとなり、孫に相続税がかかる | ・孫が死亡保険金を受け取ると、その死亡保険金は「遺贈」とみなされ、相続税の課税対象となる ・その際、税額は2割加算される ・さらに、生前贈与を受けた財産が持ち戻しの対象になる |

| 死亡保険金の非課税枠を利用できない | ・法定相続人でない孫が死亡保険金を受け取ると、その分は非課税枠を利用できない |

なお、年間の生存給付金額を110万円以内に設定する場合には、相続時精算課税制度を選択して「子ども」を受取人にするのも有効です。

相続時精算課税制度を活用すれば、年間110万円までの贈与は贈与税がかからないうえ、相続開始の直前に行っても、課税対象の遺産に持ち戻されません。

- ※

- 税制改正により、2024年から2031年にかけて、持ち戻し期間は3年から7年に段階的に延長中

生存給付金付終身保険に関するよくある質問

最後に、生存給付金付終身保険に関してよくある質問にお答えします。

Q1. 生存給付金を受け取ったとき、税務上の贈与日はいつになる?

贈与日は、「生存給付金の支払日」になります。この支払日は、契約者が自由に選べます。

Q2. 保険は途中で解約できる?

生存給付金の受け取り途中でも、解約することが可能です。

ただし、加入してから短期で解約した場合、返還される額が支払った額よりも少なくなることがあります。

Q3. 贈与税の課税方式は自分で選べる?

ご自身で「相続時精算課税」と「暦年贈与」のどちらかを選べます。選び方は、下記の記事をご参照ください。

Q4. 生存給付金は毎年、必ずもらえる?

「保険会社が経営破綻する」などの特殊なケースを除いて、基本的には毎年、給付されます。

なお、仮に保険会社が経営破綻したとしても、ほかの会社が引き継いで生存給付金を支払ってくれるケースがあります。

生存給付金付終身保険でスムーズに生前贈与しよう!

今回は、生存給付金付終身保険の仕組みや加入するメリットなどをお伝えしました。

生存給付金付終身保険を活用することで、生前贈与の手間が少なくなり、確実に被相続人の財産を減らせます。

相続税の負担を軽減したい人は、ぜひ生存給付金付終身保険への加入を検討してみてください。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々ベンチャーサポート相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸の主要駅前に構えております。ぜひお気軽にお問い合わせください。