0120-509-790

0120-509-790

記事の要約

- 住宅ローンなどの債務も、マイナスの財産として相続の対象となる

- 通常は団信が適用されて、住宅ローンの支払いは免除される

- 団信が適用されない場合は、債務控除が適用され相続税を軽減できる可能性がある

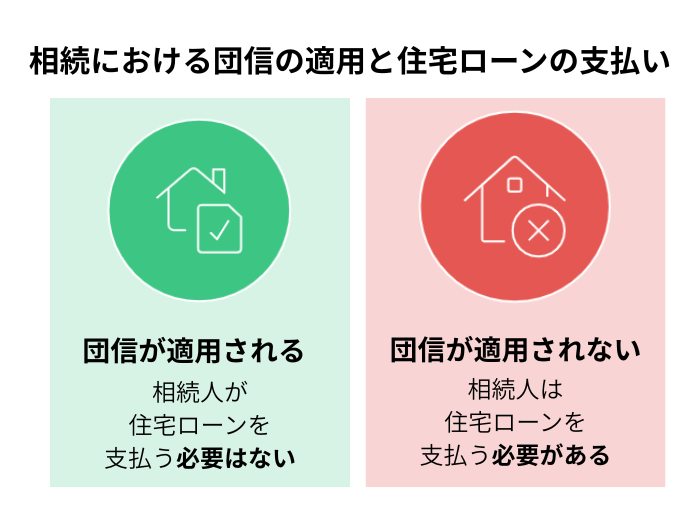

住宅ローンの相続手続きは、「団体信用生命保険(団信)」に加入していたかどうかで、その後の手続きが変わります。

また、団信適用の有無により「相続税額」や「相続放棄の可否」の判断も影響します。

この記事では、団信の有無による税務上の注意点から、相続放棄の期限、ペアローンや連帯保証といった特殊なケースまで詳しく解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

相続手続きや相続税に関することでご不安なことがございましたら、お気軽にご連絡ください。

目次

まず確認を!住宅ローンの相続は「団信の有無」で手続きが変わる

原則として、相続では、被相続人(亡くなった人)の預貯金や住宅といったプラスの財産だけでなく、住宅ローンなどのマイナスの財産も含めた「すべての財産」を引き継ぎます。

そのため、相続財産に「住宅ローンを組んで購入した家」がある場合、まずはローン契約を締結した金融機関に連絡をして、契約内容を明らかにする必要があります。

契約を結んでいる金融機関が分からない場合は、法務局で登記事項証明書を取得することで確認できます。

連絡の際、金融機関には以下の2点を確認してください。

- 故人は団体信用生命保険(団信)に加入していたか

- 加入していた場合、保険金支払いの対象となるか

団体信用生命保険(団信)とは、住宅ローンの契約者が死亡または高度障害状態になった際に、保険金によって残りのローンが全額返済される保険契約のことです。

多くの金融機関では、住宅ローンの融資実行の条件として、この団信への加入を義務付けています。

そのため、相続が発生しても、実際には住宅ローンを支払わなくて良いケース(団信が適用されるケース)がほとんどです。

ただし、中には団信に加入していないケースや、適用対象外となるケースもあります。

ケース1:団信が適用される場合

団信が適用される場合、住宅ローンの返済義務はなくなります。

ただし、団信に加入していても適用除外になることもあります。

相続人が住宅ローンの返済義務を負うことはない

団信が適用されると、保険会社から金融機関へ直接保険金が支払われ、残っていた住宅ローンはすべて「完済」となります。

したがって、相続人(家族など)が被相続人の住宅ローンを引き継ぎ、返済義務を負うことはありません。

【例外】団信に加入済みでも「完済にならない」ケース

団信の契約に反する点がある場合、以下のように保険金が支払われずローンが完済にならないケースがあります。

保険契約時の「被保険者のしおり」や「重要事項説明書」を一度確認しておくとよいでしょう。

(1)契約時の「告知義務違反」があった

団信の契約時には、現在の健康状態や過去の病歴(既往症)を正しく申告(告知)する義務があります。

治療中の病気や健康診断の結果を意図的に隠すなど、事実と異なる告知をしていた場合、「告知義務違反」に該当し、保険金が支払われない可能性が非常に高いです。

(2)保障対象外の「免責事由」に該当した

保険契約には、保険金を支払わない特定の条件(免責事由)が定められています。

・免責期間中の発症

がん保障などの特約には、「契約から90日間」といった免責期間が設けられていることが多く、この期間内にがんと診断されても保障の対象外となります。

・特定の死因

契約から一定期間内(およそ1年~3年以内)の自殺や、戦争・暴動、犯罪行為による死亡は、保険金が支払われません。

(3)保障の「支払条件」を満たしていない

団信や特約には、保険金の「支払条件」が細かく定められています。

・通常の団信

「死亡」または「所定の高度障害状態」が条件です。

・疾病保障特約(がん・脳卒中・心筋梗塞など)

「病気になった」だけでは不十分です。

「所定の就業不能状態が◯日以上続いた」など、保険会社が定める支払条件を満たさない限り、保険金は支払われません。

(4)住宅ローンの「延滞」で契約が失効していた

通常、団信の保険料は、住宅ローンの返済金(金利)に含まれています。

もし、住宅ローンの返済自体を長期間延滞してしまうと、保険料も未納となり、団信契約そのものが「失効する」可能性があります。

ローン完済後は「抵当権抹消登記」の手続きをすること

団信適用により住宅ローンが完済された後は、法務局で「抵当権抹消登記」という手続きをする必要があります。

抵当権とは、住宅ローンを借りる際に、金融機関が家などの不動産を担保として設定する権利です。

ローンの返済が滞った場合、金融機関は抵当権を実行してその不動産を競売にかけ、売却代金から残りのローンを回収することができます。

家の登記簿(登記事項証明書)には、抵当権が設定されている旨が記載されていますが、ローンを完済しても自動的に登記簿の記録が消えるわけではないため、抹消登記をします。

- 金融機関から書類を受け取る

- ローンが完済されると、金融機関から抵当権抹消登記に必要な書類一式(登記済証や解除証書など)が送られてきます。

- 法務局へ申請する

- 必要書類と申請書を、その家の住所地を管轄する法務局に提出します。

なお、抵当権抹消登記とは別に、家を相続するときは「相続登記(家の名義変更)」も必要です。

相続登記については、後の章「義務化された「相続登記」の手続き」で詳しく解説します。

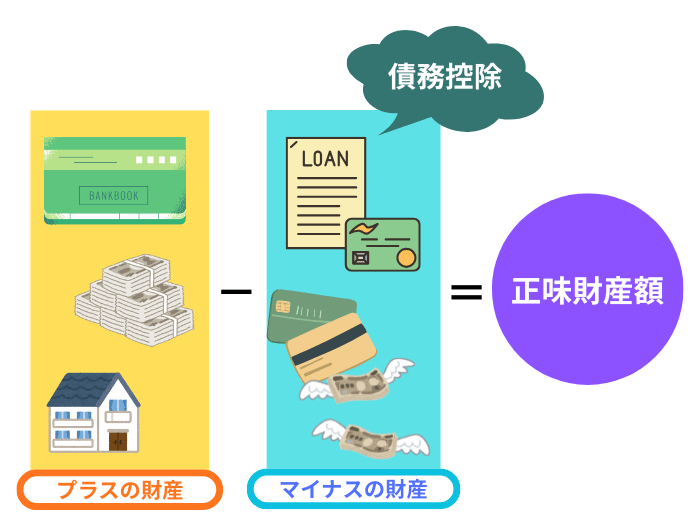

【税務上の注意点】団信適用のローンは「債務控除」の対象にならない

相続税の計算には被相続人が残したマイナスの財産(借金など)を、プラスの財産(預貯金など)から差し引くことができる、「債務控除」という仕組みがあります。

債務控除によって、相続税の課税対象となる財産の総額を減らし、結果として相続税額を抑えることが可能になります。

ただし、団信が適用された場合、住宅ローンは保険金で完済されます。

相続人が引き継ぐ債務がなくなるため、相続税の計算上、「債務控除」を適用することはできません。

なお、住宅ローンは適用外となりますが、被相続人の入院費や家賃といった「未払金」や「ほかの借入金」は、債務控除の対象です。

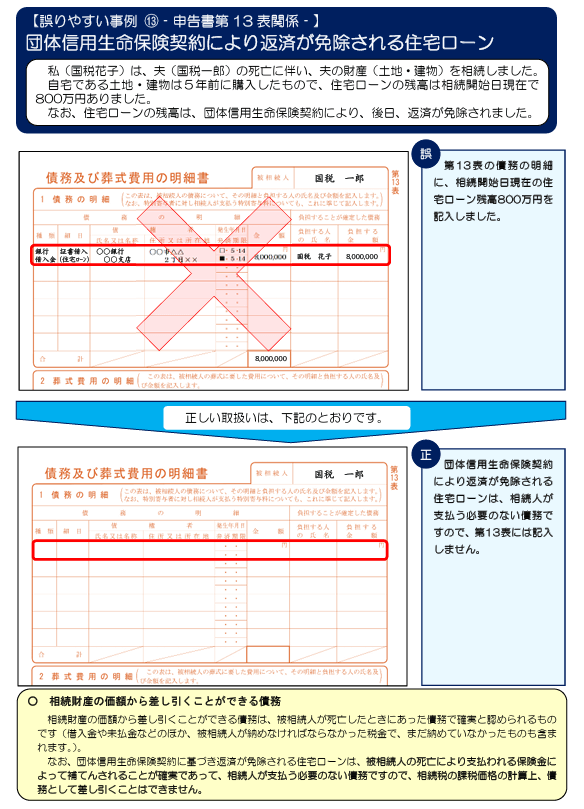

団体信用生命保険契約により返済が免除される住宅ローン

引用元 国税庁

団信が適用されると、住宅ローンを引き継いだ場合と比較して、課税対象額が大きくなり相続税が高くなる可能性があります。

「思っていたよりも相続税が高い」と慌てることのないよう、相続税額を試算する際は、団信によるローン完済分が債務控除の適用外であるという点を正しく理解して計算しましょう。

ケース2:団信が適用されない・未加入の場合

団信に加入していなかったり、何らかの理由で適用対象外となったりした場合、金融機関は住宅ローンを免除してくれません。

ローンの返済が滞った場合、金融機関は家を差し押さえ、競売にかけることができます。

家を失ってしまう事態を避けるため、相続人は「家と住宅ローンをどうするか」を決断し、対応する必要があります。

住宅ローン(債務)も相続財産として引き継がれる

法律上は「プラスの財産」も「マイナスの財産」も、すべて相続の対象です。

そのため、「家は欲しいけれど、住宅ローンは引き継ぎたくない」といった、都合の良い財産だけを選んで相続することは、原則として認められていません。

つまり、団信が適用されない場合、相続人が住宅ローンを返済していく義務を負うことになるのです。

【よくある誤解】「家を継ぐ人」が「ローン」も自動的に引き継ぐ?

「家を相続した人が、住宅ローンも全額引き継ぐことになる」と思われがちですが、厳密には誤りです。

借金は、法律上「相続開始と同時」に相続人全員に対し、「法定相続分」に応じて分割承継されます。

例えば、相続人が兄弟2人の場合、どちらが家を継ぐかに関わらず、2人とも住宅ローンの返済義務を負います。

つまり、家を継がない相続人も「法定相続分を限度」として、金融機関から「ローンの返済を請求される」可能性があるのです。

ただし、実際は「家を継ぐ人が住宅ローンも払う」ケースが一般的です。

この場合、家を相続する人は金融機関に対し、「自分1人が全債務を引き継ぐため、ほかの相続人の債務を免除してほしい」と交渉します(免責的債務引受)。

家を継ぐことと返済義務は別問題です。

金融機関の「承諾」を得て初めて、ほかの相続人は返済義務を免れる点や、身内だけの話し合いでは法的な効力がない点に注意しましょう。

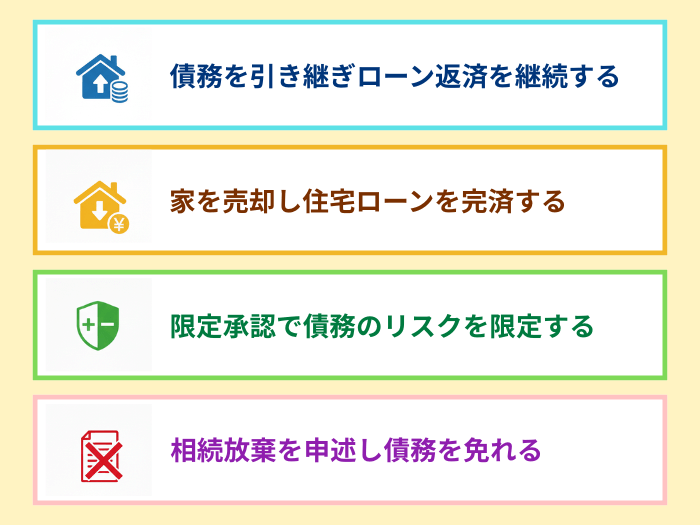

4つの対応策:「ローンを引き継ぐ」「家を売却する」「限定承認」「相続放棄」

団信が適用されない、団信未加入だった場合の対応策は、下記の4つです。

(1)債務を引き継いでローン返済を継続する

相続人は家を相続するとともに、住宅ローンの返済義務も引き継ぎます。

ただし、金融機関による再審査(新しい債務者となる相続人の返済能力審査)が必要です。

(2)家を売却して住宅ローンを完済する

相続した家を売却し、その代金で住宅ローンの残債を一括返済します。

この方法を選ぶ場合は、遺産分割協議のうえ、相続人全員の同意が必要となります。

また、家の売却価格によって2つの結果が考えられます。

- 売却価格が住宅ローンの残債を上回った場合(アンダーローン)

- ローン完済後、手元に残った金額は、相続財産として預貯金などと一緒に遺産分割の対象となります。

- 売却価格が住宅ローンの残債を下回った場合(オーバーローン)

- 家を売却しても完済できなかった住宅ローンは、原則としてほかの相続財産(預貯金など)や、相続人の手持ち財産で返済する必要があります。

(3)限定承認をして債務を負うリスクを限定する

限定承認は、プラスの相続財産の範囲内でのみ、マイナスの相続財産を引き継ぐ相続方法です。

プラスとマイナスのどちらの財産が多いかわからない場合に有効ですが、自己のために相続の開始があったことを知ったとき(被相続人の死亡を知ったとき)から「3カ月以内」に、相続人全員が共同して、家庭裁判所に対し申述をしなければなりません。

また、清算手続きも必要になるなど、手間がかかり煩雑です。

(4)相続放棄をして債務を免れる

プラスの相続財産よりも住宅ローンの残債が明らかに多い場合は、家庭裁判所で相続放棄の申述をすれば、ローンの返済義務から免れることができます。

相続放棄の申述期限も、自己のために相続の開始があったことを知ったときから「3カ月以内」です。

ただし、相続放棄は一切の財産の相続権を放棄する手続きです。

そのため、マイナスの財産だけではなくプラスの財産も、すべて相続することができなくなります。

【税務上の視点】相続したローンは「債務控除」の対象となる

団信が適用されず住宅ローンを引き継いだ場合、そのローン残債には債務控除が適用されます。

債務控除によって、相続税の課税対象となる金額を大きく圧縮できた場合、相続税額を低くできる、もしくは申告自体が不要になる可能性があります。

そのため、「住宅ローンがあるから」と簡単に判断して相続放棄の手続きをしてしまうと、本来は手元に残せたはずのプラスの財産を、すべて手放してしまうことになりかねません。

プラスの財産とマイナスの財産のどちらが多いか不明な場合は、限定承認を検討するのも一案です。

ただし、限定承認は、借金弁済後に残った財産が基礎控除額を上回る場合、相続税がかかります。

また、株や不動産などの値上がりした相続財産がある場合、「みなし譲渡所得」として所得税が課税されることがあります。

相続財産が多い場合は、プラスとマイナスの財産、そして「債務控除による節税効果」も含めた試算が必要ですので、早めに専門家へ相談することをおすすめします。

団信の代わりに「一般の生命保険」で備えていた場合

団信には加入していなかったものの、万が一に備えて、被相続人が「一般の生命保険(死亡保険金)」に加入していたケースもあります。

特に「フラット35」など、団信への加入が任意となっている住宅ローンでは、民間の生命保険で備えているケースが少なくありません。

なお、「保険金でローンを返済する」という目的は同じですが、団信と一般の生命保険とでは、税金の計算と手続きが異なります。

団信とは異なる「一般の生命保険」の税務上の扱い

一般の生命保険でローン返済に備えていた場合、税務上においては、主に3つの特徴があります。

(1)保険金は「みなし相続財産」として課税対象になる

団信の保険金は金融機関に直接支払われるため、相続税の対象にはなりません。

しかし、一般の生命保険金は、受取人(例:妻)に対し支払われ、受取人の「みなし相続財産」として、相続税の課税対象となります。

(2)保険金には「生命保険の非課税枠」が使える

受け取った生命保険金には「500万円 ✕法定相続人の数」の非課税枠があります。

例えば、相続人が妻と子2人の合計3人なら、「500万円✕3人=1,500万円」までは非課税となります。

(3)ローン残債に「債務控除」が使える

一般の生命保険の場合、保険金を受け取った時点では、まだ「住宅ローン」が残っている状態です。

したがって、ローン残債は、「債務控除」としてプラスの財産から差し引くことができます。

団信と「一般の生命保険」の手続き上の違い

団信と一般の生命保険は、税金だけでなく手続き面でも大きな違いがあります。

- 団信の場合

- 団信の保険金は、ローンの返済を請求する側である金融機関が受取人となっており、万が一の際は、保険金がローン残高の支払いに自動的に充当(相殺)されます。

- 一般の生命保険の場合

- 一般の生命保険では、受取人として指定された人(例:妻や子など)が保険金を受け取ります。

その後、受取人はその保険金を使って、自身で金融機関にローンの「一括返済(繰り上げ返済)」を申し出る必要があります。

自動的にローンが消える団信とは異なり、受取人による返済手続きが別途必要になる点に注意が必要です。

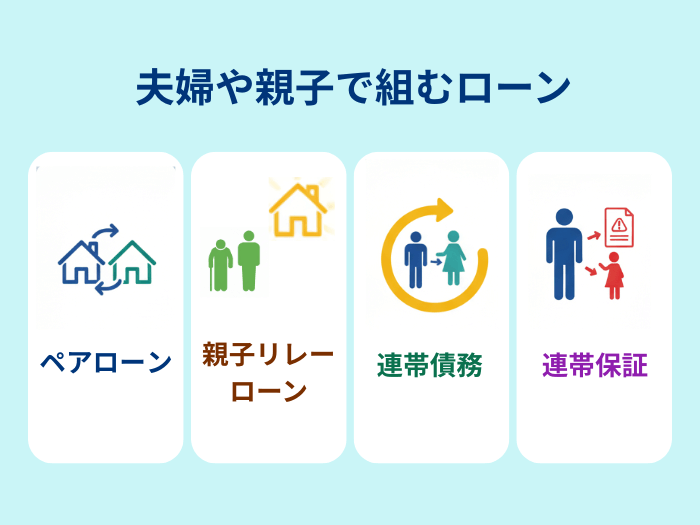

夫婦や親子で組むローンの注意点【ペアローン・親子リレーローン・連帯債務・連帯保証】

夫婦や親子で住宅ローンを組んでいる場合、契約形態によって万が一の際の結果が大きく異なります。

ペアローンの場合:パートナーのローンは残る

ペアローンとは、1つの物件に対して、夫婦それぞれが「主債務者」として2つのローン契約を結ぶ方法です。

団信もそれぞれが個別に加入するため、万一のことがあった場合もローン契約者に対して個別に適用されます。

例えば夫が亡くなった場合、夫名義のローンは団信によって完済されますが、妻名義のローンはそのまま残ります。

ペアローンの場合は、「夫婦のどちらかに何かあれば全額チャラになる」わけではなく、亡くなった人が負担していたローンしか消滅しません。

夫の持ち分である不動産は妻が相続でき、夫のローンは完済された家に住み続けられますが、残された妻自身のローンの返済義務はこれまで通り続きます。

税務上の注意点

原則として、「妻名義の住宅ローン」は、あくまで妻自身の借金であり、亡くなった夫の借金ではありません。

したがって、夫の相続税計算において「債務控除」の対象にはなりません。

親子リレー返済の場合:「団信の加入者」を確認する

親子リレー返済とは、親子二世代にわたってリレー形式でローンを返済する契約です。

この場合、「親と子のどちらが団信に加入していたか」がポイントです。

一般的に、親が高齢(70歳以上など)でローンを組む場合、団信に加入できるのは「子どものみ」というケースが多いです。

・子が団信加入、親は未加入の場合

親が亡くなってもローンの残債は消滅せず、 子は、残りのローンを返済することになります。

・親が団信に加入していた場合

親が亡くなった時点でローンは完済されます。

連帯債務の場合:団信の「種類」で結果が変わる

住宅ローンにおける連帯債務とは、1本のローン契約に対して、夫婦や親子など2人が共同で返済義務を負う方法です。

1人が主債務者、もう1人が連帯債務者となります。

この場合、「どのような形式の団信に入っていたか」で結果が分かれます。

・「連生団信(れんせいだんしん)」に加入していた場合

どちらか一方に万が一のことがあれば、ローン残高の全額が弁済され、ゼロになるケースが多いです。

・主債務者のみが団信に加入していた場合

主債務者(例:夫)が亡くなればローンは消えますが、連帯債務者(例:妻)が亡くなってもローンは消えず、全額残ります。

連帯保証人の場合:保証人の「地位」も相続される

最も注意が必要なのが、被相続人が、誰かの住宅ローンの「連帯保証人」になっていたケースです。

「夫婦のどちらかが主債務者で、どちらかが連帯保証人」といった家庭内のケースのほか、親戚や知人など「相続人ではない第三者」の連帯保証人になっているケースもあり得ます。

なお、連帯債務者と連帯保証人は似ていますが、法律上の立場は異なります。

- 連帯債務者

- 「債務者本人」として扱われます。

連生団信などの団信に加入できる商品もありますが、主債務者のみが加入するケースが一般的です。 - 連帯保証人

- 債務者本人が払えない場合、代わりに債務を返済する人です。

債務者本人ではないため、団信には加入できません。

被相続人が連帯保証人だった場合、その地位と返済義務も、原則として相続されます。

相続放棄をすれば回避できますが「相続発生から3カ月以内」という短い期間内に手続きをしなければなりません。

また、住宅ローンに限らず、相続発生後は「被相続人が、誰かの連帯保証人になっていないか」必ず調査することが大切です。

相続放棄をしても「支払い義務」が消えないケース

被相続人がローンの主債務者で、相続人自身が連帯保証人または連帯債務者になっていた場合は、返済義務を免れることはできません。

その債務は「亡くなった人から引き継いだ借金」ではなく、「自分で契約書に署名した借金」です。

相続によって債務を承継したわけではなく、自身が負った債務ですので、相続放棄をしても連帯保証人・連帯債務者としての責任は残ります。

義務化された「相続登記」の手続き

2024年4月1日より、不動産の「相続登記」が法律で義務化されました。

相続登記とは、被相続人名義の不動産を、相続人の名義に変更する手続きです。

申請を怠ると、10万円以下の過料(ペナルティ)が科される可能性があります。

住宅ローンの返済状況にかかわらず、相続で不動産を取得した人は、3年以内に相続登記を行いましょう。

住宅ローンと相続に関する悩みは「相続に強い」専門家に相談しよう

住宅ローンがある家の相続は、団信の有無やローンの契約内容によって手続きや相続税の計算方法が変わります。

また、抵当権抹消登記や相続登記の手続きはご自身で行うことも可能ですが、普段見慣れない専門的な書類を揃えたり、平日しか空いていない法務局の窓口へ足を運んだりするのは、なかなか大変なこともあります。

手続きを進めるうえで判断に迷ったときは、相続に強い税理士や司法書士などの専門家に相談しましょう。

VSG相続税理士法人では、グループ内の各士業法人とも連携し、お客様の相続に関するお悩みにワンストップで対応しています。

相続税や贈与税に関するご相談はもちろん、書類の作成や登記手続きも含め、トータルで安心してお任せいただけます。

初回の相談は無料ですので、まずはお気軽にご相談ください。