記事の要約

- 結婚・子育て資金の一括贈与の特例は、結婚や子育て資金を一定額まで非課税で贈与できる制度であり、現時点では、2027年3月末まで適用期限が延長されている

- 受贈者1人につき合計1,000万円まで非課税で贈与できるが、結婚費用には「300万円の内枠制限」があるため、配分には注意が必要

- 受贈者が50歳になった際の残金には贈与税が、贈与者の死亡時に残額があると相続税の対象となりうる

子どもや孫が人生の大きな節目を迎えるとき、金銭面で確かな支えになりたいと願うのは、家族を想う親や祖父母にとって自然な心情でしょう。

しかし、まとまった資産を移転させる際に気にかかるのが、「贈与税」や、将来の「相続税」への影響です。

こうした中、現時点での延長期限が2027年3月末までとなっている「結婚・子育て資金の一括贈与」制度は、自分たちの資産を次世代へ引き継ぐための有効な選択肢の一つとして挙げられます。

この記事では、制度の基本的なしくみはもちろん、以下の「一歩踏み込んだ専門的視点」を詳しく解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、ご不明なことがございましたら、お気軽にご連絡ください。

目次

【2027年3月末まで延長】結婚・子育て資金の一括贈与制度の基本と知っておきたい注意点

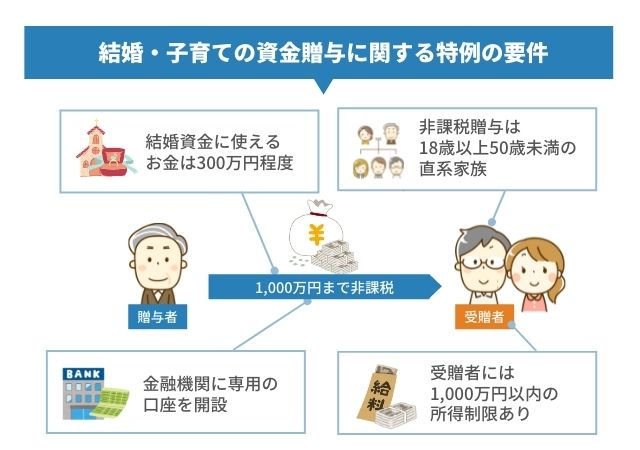

「結婚・子育て資金の一括贈与制度」とは、父母や祖父母から18歳以上50歳未満の子・孫に対し、結婚や子育てに充てる資金をまとめて贈与した場合、一定額まで贈与税が非課税となる制度です。

似たしくみである「教育資金の一括贈与の非課税制度」は2026年3月末をもって新規の受付が終了しましたが、この「結婚・子育て資金一括贈与」については、現時点での適用期限が2027年3月31日までとなっています。

教育資金贈与の検討が間に合わなかった場合でも、自分たちの資産を次世代へ円滑に移転させるための、有力な選択肢の一つとなり得ます。

残された時間は限られていますが、まずは制度のしくみを理解することから始めましょう。

結婚・子育て資金の「1000万円枠」と「300万円枠」の内訳

結婚・子育て資金一括贈与制度で非課税となる金額には、上限が設けられています。

- 総額の上限

- 受贈者(子や孫)1人につき、合計1,000万円までが非課税となります。

- 結婚資金の内訳

- 1,000万円の総枠のうち、結婚に関わる費用(挙式費用や新居の転居費用など)については300万円が上限と定められています。

子育て費用だけで1,000万円の枠をすべて使い切ることは可能ですが、逆に結婚費用として300万円を超えて支出しても、その超過分は本制度の非課税対象にはなりません。

自分たちの支援がどの名目に充てられるのか、あらかじめ大まかな見通しを立てておくことが、枠を最大限に活かすコツといえます。

贈与を受ける人(受贈者)の年齢・所得制限と、贈与者の条件

この特例は、家族間であれば誰でも無条件に利用できるわけではありません。

自分たちが対象に含まれるか、以下の要件を確認しておきましょう。

- 受贈者(もらう人)の要件

- 贈与を受ける時点で18歳以上50歳未満の子や孫であること。

また、前年の合計所得金額が1,000万円を超えている場合は、この制度を利用することはできません。 - 贈与者(あげる人)の要件

- 受贈者の直系尊属(父母や祖父母、曾祖父母など)である必要があります。

おじ・おばからの贈与や、養子縁組をしていない義理の父母からの贈与は対象外です。

なお、結婚費用については「婚姻の日の1年前の日以後に支払われたもの」と期間が定められているため、婚姻日から数えて1年超の支出は制度適用対象外です。

また、転居費用についても、制度上定められた期間内の支払いであることが条件です。

そのため、実質的に受贈者になれるのは「挙式や出産を控えている人」といえるでしょう。

どこまでOK?非課税の「対象となる費用」の具体例と「対象外となる費用」について

「結婚・子育て資金の一括贈与制度」で非課税の対象となるのは「金融機関を通じて結婚・子育て資金として適正に認められた費用」に限られます。

贈与税の課税対象にならないよう、認められる費用と認められない費用を確認しておきましょう。

(1)結婚に関わる費用:挙式・披露宴から新居の敷金・引越し代まで

結婚に関する費用(非課税枠300万円)には、新しい生活のスタートを支えるための支出が幅広く含まれます。

- 挙式・披露宴費用

- 挙式料や披露宴の飲食代はもちろん、衣装代、写真撮影代、さらには引き出物代なども対象に含まれます。

- 新居への転居費用

- 結婚を機に新たに借りた物件の敷金、礼金、仲介手数料、共益費(一定期間分)などが対象です。

- 引越し代

- 引越し業者に支払う運送費用や荷造り代などが含まれます。

ここで注意したいのは、「日常生活の延長」とみなされる支出は対象外という点です。

たとえば、婚約指輪の購入費や新婚旅行の代金、新居で使う家具・家電の購入費用などは認められません。

また、新居の賃貸に関する費用には適用されますが、マイホーム購入代は適用外です。

なお、住宅資金の贈与に関しては「住宅取得等資金の贈与税非課税制度」があります。

結婚・子育て資金贈与の制度を利用するときは「結婚式や引越しの実費」として支払うものに絞りましょう。

(2)子育てに関わる費用:妊娠・出産から不妊治療、保育料まで

子育てに関する費用には、医療費から公的な教育費の一部まで、子どものすこやかな成長を支える支出が含まれます。

- 不妊治療・妊婦健診費

- 人工授精や体外受精などの不妊治療費、妊婦健診の自己負担分、処方された薬代などが対象です。

- 分娩・入院費

- 出産に伴う入院代や分娩費、産後ケア施設への支払いなども、一定の要件のもとで認められます。

- 保育料・ベビーシッター代

- 保育所、幼稚園、認定こども園の保育料や、認可外保育施設の利用料、ベビーシッター会社への支払いなどが対象です。

一方で、日々の生活で発生する「子供服やオムツ代」などの消耗品や、いわゆる「習いごとの月謝(ピアノや英会話など)」、子供の塾代などは、この制度の対象にはなりません。

なお、その費用は本制度の「一括贈与」ではなく、日常で必要な「生活費・教育費」として非課税で渡すことができます。

こども家庭庁に費目リストがありますので、詳しくはこちらをご参照ください。

暦年贈与や相続時精算課税制度との比較┃自分に最適な手法の選び方

結婚・子育て資金の一括贈与制度以外にも、資産を次世代に引き継ぐ方法があります。

それぞれの制度には一長一短があり、自分たちの家族構成や資産の規模、そして「いつまでに、いくら渡したいか」という目的によって、選ぶべき最適解は変わります。

各手法の特徴を整理し、自分にとって最も無理のない、確実な方法を選択しましょう。

(1)一般的な祝い金や「都度贈与」との違い

前提として、社会通念上ふさわしい範囲内での「結婚祝い」や「出産祝い」には、そもそも贈与税はかかりません。

また、生活費や教育費として、必要な都度支払われる資金(都度贈与)も原則として非課税です。

それでは、なぜあえて手間をかけて「一括贈与の特例」を利用するのでしょうか。

理由は、主に以下の3点です。

- 早期の相続対策

- まとまった資金を一度に非課税で次世代に移すことで、将来の相続税負担も減らすことができる。

- 認知症への備え

- 万が一、認知症と診断された場合でも、預けた資金は子や孫が結婚・子育て費用として滞りなく使い続けられる。

- 資金の使い道の明確化

- 「大切な門出や育児のために」と用途を絞って、受贈者の家計を大きく支えられる。

「必要なときに渡せばいい」という考え方もありますが、将来の不確実なリスクに備えつつ、計画的に資産を託したい場合に、一括贈与の特例は有効な手段となります。

(2)暦年贈与(年110万円):自由度は高いが、「相続発生前7年」の持ち戻しがある

暦年贈与は、年間110万円の基礎控除枠を利用して、毎年コツコツと贈与をしていく方法です。

- メリット

- 贈与したあとの用途に制限はなく、金融機関への領収書提出といった事務負担もありません。

- 注意点

- 贈与者が亡くなる前7年以内(※2024年以降の贈与から段階的に延長)に行われた贈与は、相続税の計算時に持ち戻され、「相続財産」として加算されます。

一方、結婚子育て資金の一括贈与であれば、原則として持ち戻しの対象外(※死亡時の残額を除く)です。

そのため、結婚や出産を控える子や孫に対し、短期間で確実に相続財産を圧縮したい人にとっては、結婚子育て資金の一括贈与制度が有効な選択肢となります。

(3)相続時精算課税:累計2500万円+年間110万円控除まで非課税

相続時精算課税制度は、60歳以上の父母・祖父母から18歳以上の子・孫への贈与において、累計2,500万円まで贈与税が非課税になり、贈与者が亡くなったときにまとめて相続税として精算する制度です。

さらに、2024年1月からは、「年間110万円」までは基礎控除として非課税となり、その分については将来の相続財産に持ち戻さなくてよいというルールが新設されました。

- メリット

- 2,500万円という大きな枠を使い、値上がりが期待できる資産や収益を生む資産を、早いうちに次世代へ託すことができます。

年間110万円までは、暦年贈与のような「持ち戻し」を気にせずに資産移行ができます。 - 注意点

- 一度相続時精算課税制度を選択すると、その贈与者(親や祖父母)からの贈与については「暦年贈与」に戻すことができません。

110万円を超える贈与分は、将来の相続時に「贈与時の価額」で相続財産に加算されます。

また、制度を利用する最初の年は、贈与額が110万円以下であっても、「相続時精算課税選択届出書」を税務署へ提出しなければなりません。

届出を忘れると、自動的に「暦年贈与」として扱われます。

相続財産が多い層ほど、制度の選択や組み合わせで、将来の税負担を大きく左右することになります。

50歳到達時や相続発生時の課税ルール┃残額がある場合のリスク

結婚・子育て資金一括贈与の制度を活用するうえで、最も注意を払うべきなのは「使い切れなかった残金」の扱いについてです。

「1,000万円まで非課税」という入り口のメリットだけに目を奪われ、安易に上限いっぱいまで贈与してしまうと、将来、予期せぬ税負担を子や孫に強いてしまう可能性があります。

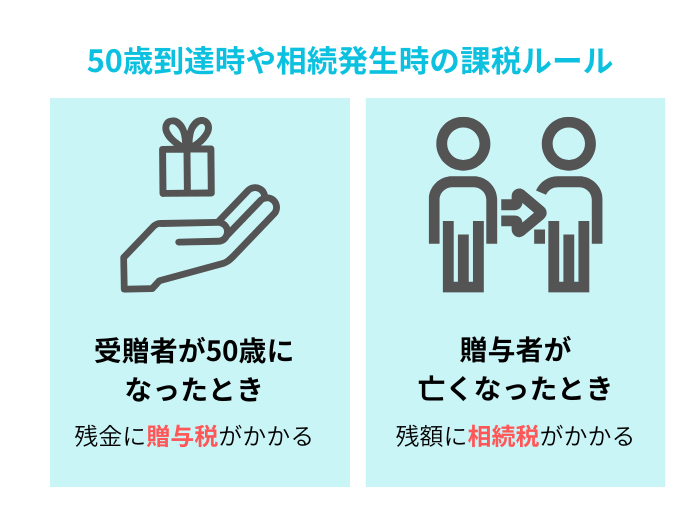

(1)受贈者が50歳になったとき:残金に贈与税がかかる

結婚・子育て資金一括贈与の制度は、贈与を受けた子や孫(受贈者)が50歳に到達した時点で契約が終了します。

契約終了時に口座に使い切れなかった残金がある場合、残金はその年の贈与として扱われ、子や孫に贈与税が課せられます。

なお、贈与税が課される場合の申告は、暦年課税と相続時精算課税、いずれの方法でも構いません。

ただし、一度「相続時精算課税」を選択すると、それ以降、その贈与者からの贈与については「暦年課税」へ戻すことはできません。

多額の残金が発生し、高い税率の贈与税が課される事態を避けるためには、子や孫の現在の年齢とライフプランから逆算し、「確実に使い切れる金額」を慎重に見極めて贈与することが重要です。

(2)贈与者が亡くなったとき:残額に相続税がかかる

契約期間中に自分(贈与者)が亡くなった場合、その時点の口座残額は「贈与者から相続したもの」とみなされ、相続税の対象となります。

専用口座に入金した資金であっても、使い切る前に相続が発生すれば、残額は相続財産に持ち戻されます。

相続税の「2割加算」に注意

孫に贈与をする場合、もし孫の親(自分の子)が健在な状況で、孫が残額を相続したとみなされると、相続税額が2割加算されるルールが適用されます。

自分たちの健康状態や、子や孫が直近数年で必要とする資金を確認のうえ、適切な金額を入金しましょう。

手続きの進め方┃専用口座の開設から領収書の管理まで

結婚・子育て資金一括資金贈与の適用を受けるためには、銀行等との間で専用の契約を結ぶ必要があります。

ここからは、手続きの流れについて紹介します。

金融機関の選び方と、贈与税申告書を提出する際のチェックポイント

まずは、結婚・子育て資金の贈与税非課税制度を取り扱っている信託銀行や銀行で「結婚・子育て資金口座」を開設します。

領収書の提出がスマートフォンアプリで完結するなど、実際に資金を使う子や孫にとって利便性の高い銀行を選ぶとよいでしょう。

口座開設時には、金融機関を経由して「結婚・子育て資金非課税申告書」を税務署へ提出します。

手続きは銀行が代行してくれますが、「自分たちが非課税制度の申し込み手続きをした」という証拠として、控えを大切に保管しておきましょう。

なお、後から別の銀行に変更したい場合は、取扱金融機関の営業所を経由し、所轄税務署長へ「異動申告書」を提出します。

領収書の提出ルールと、受贈者が困らないための管理方法

お金を引き出す、あるいは先に支払った分を口座から払い戻すには、金融機関に支出を証明する「領収書」を提出します。

領収書は、支払った日から一定期間内(一般的には翌年3月15日までなど、金融機関の規定による)に提出する必要があります。

期限を過ぎると非課税として認められないため、注意が必要です。

最近では、スマートフォンのカメラで領収書を撮影し、専用アプリで即座にアップロードできるサービスを提供している金融機関も増えています。

こうしたデジタルツールを積極的に活用することで、子や孫の管理負担を軽減できます。

制度を安心して利用するための重要ポイントと注意点

この制度は大きな節税メリットがある反面、現代のライフスタイルとの「ズレ」が生じやすい側面があることも否定できません。

たとえば、晩婚化が進む現代において、受贈者である子や孫が「50歳までに資金を使い切れるか」という点はシビアな問題でしょう。

また、一度専用口座に入れた資金は、たとえ贈与者に急な医療費が必要になったとしても、原則として取り戻すことができないリスクもあります。

こうした現実的な側面を踏まえ、以下の点には特に注意を払う必要があります。

(1)「手渡し」による贈与は対象外:専用口座への直接入金が鉄則

結婚・子育て資金の一括贈与特例を受けるための絶対条件は、あくまで「金融機関の専用口座」を介して資金を管理することです。

親が子どもに直接1,000万円を手渡しし、その後に子どもが自分名義の普通預金口座に入金したとしても、特例の対象にはなりません。

単なる「多額の贈与」とみなされ、高額な贈与税が課せられるリスクがあります。

(2)領収書が手元にない場合は課税のリスクがある

支払いを証明する領収書や請求書の不備・紛失は、非課税メリットを喪失させる大きな要因となります。

万が一、領収書を紛失したり、内容に不備があったりする場合、その支出分は「結婚・子育て資金」として認められません。

(3)国や自治体の補助金との「重複分」は非課税にならない

結婚・子育て資金一括贈与の特例は、あくまで「実際に自分が負担した費用」を非課税にする制度です。

国や自治体から補填された金額にまで贈与税の非課税を重ねて適用することは認められていません。

たとえば、出産費用として60万円を支払い、国から「出産育児一時金」として50万円を受け取った場合、この制度を利用して非課税で引き出せるのは、差額の10万円のみとなります。

出産一時金だけでなく、自治体独自の妊婦健診助成金や不妊治療の助成金なども同様に、助成額を差し引いた「実際に受贈者が支払った金額」が非課税の対象となります。

専用口座から資金を払い出す際には、こうした公的な補填額が差し引かれていることを確認できる領収書や書類の提出が求められます。

結婚・子育て資金一括贈与の特例制度について「よくある質問」(FAQ)

ここからは、結婚・子育て資金一括贈与の特例制度に関する、「よくある質問」にお答えします。

孫が複数いる場合、全員に1,000万円ずつ贈与できる?

はい、可能です。

結婚・子育て資金一括贈与制度の非課税限度額は、あくまで「受贈者(もらう人)1人につき1,000万円」と定められています。

贈与者(あげる人)の数に制限はないため、たとえば孫が3人いれば、合計で3,000万円までの非課税枠を家族全体で活用できることになります。

ただし、複数の祖父母から同一の孫に贈与する場合でも、その孫が利用できる枠は合計1,000万円までとなります。

自分たちだけでなく、親族間での重複がないか事前に確認しておきましょう。

契約している銀行が倒産したら預けている資金はどうなる?

専用口座に預けている資金も、原則として預金保険制度(ペイオフ)の対象となり、一般の預金と同様に、1金融機関につき元本1,000万円までとその利息が保護されます。

制度の非課税限度額が1,000万円ですので、預け入れた金額の全額がペイオフの対象となります。

途中で口座を解約して残高を払い戻すことはできる?

自分たちの都合で自由に契約を解除して、贈与した資金を払い戻すことはできません。

契約が終了するのは、法的に定められた以下の3つのケースに限られます。

・受贈者(子や孫)が50歳に達したとき

・受贈者が亡くなったとき

・口座の残額がゼロになり、受贈者と金融機関で契約終了の合意をしたとき

残高がなくなっても自動的に契約が終了するわけではありません。

追加で贈与する予定がないのであれば、受贈者が金融機関へ申し出て、契約を終了させる手続きが必要です。

「一度預けたら、基本的には50歳まで、あるいは使い切るまでその用途以外には動かせない資金になる」という性質を理解し、計画的に入金することが大切です。

まとめ┃後悔しない贈与計画を。VSG相続税理士法人が「自分」に最適なプランを提案します

結婚・子育て資金の一括贈与は、大切な家族の門出を金銭面で力強く支え、かつ確実な資産承継を実現できる優れた制度です。

しかし、1,000万円という大きな金額を動かす以上、単なる「非課税枠の利用」で終わらせず、将来の出口戦略(50歳時の残金の扱い)や、ほかの贈与制度との最適な組み合わせを検討することが欠かせません。

VSG相続税理士法人では、大切な資産を守り、次の世代へ円滑に引き継ぐための贈与プランを提案いたします。

「自分の資産状況で、この制度を優先すべきか?」「暦年贈与や相続時精算課税とどう組み合わせるのが正解か?」と迷われたら、ぜひご相談ください。