記事の要約

- 相続時精算課税制度の概要

- 相続時精算課税制度を利用するメリット

- 相続時精算課税制度を活用したいケース

相続時精算課税制度は、贈与税の課税方法の1つです。上手に活用することで、将来的な相続税の負担を軽減できます。

この記事では、相続時精算課税制度の概要やメリット、活用したいケースなどを解説します。

なお、相続時精算課税制度については下記の動画でも解説していますので、併せてご覧ください。

相続税節税の新常識!2024年から始まる相続時精算課税制度の「基礎控除」を解説

動画の要約2024年に相続時精算課税制度が改正され、基礎控除が新設されました。この制度を利用する際は、贈与した財産を相続財産に持ち戻す必要がありますが、110万円以下の贈与財産に関しては、持ち戻す必要がなくなりました。110万円を超えて贈与した財産は、将来的に相続税の計算対象となります。

目次

相続時精算課税制度とは?

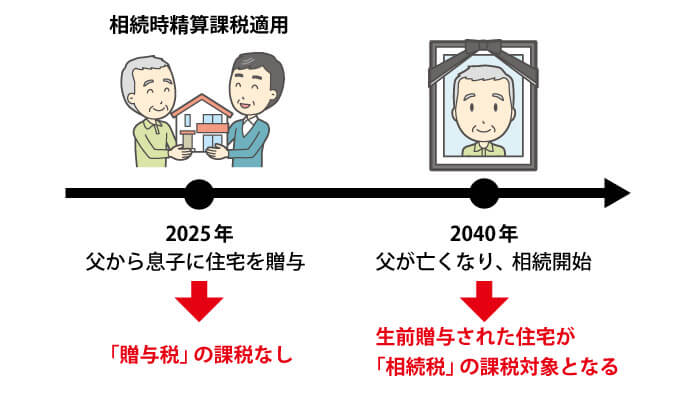

相続時精算課税制度とは、適用要件を満たした人が贈与を受けた財産について、一定の額までは「贈与税」を非課税にして、贈与者が亡くなったときに「相続税」として精算できる制度です。

具体的な事例として、下記のように相続時精算課税制度を活用して、父親から息子に住宅(評価額:2,500万円)を贈与したケースを見てみましょう。

このケースの場合、2025年時点では、贈与を受けた息子に「贈与税」は課されません。その後、2040年の父親が亡くなったタイミングで、遺産総額に生前贈与を受けた住宅の評価額を加えて、「相続税」を計算します。

従来の相続時精算課税制度は「課税のタイミングを遅らせるだけの制度」という印象が強く、ほとんど節税効果はないと考えられていました。

しかし、2024年の税制改正で相続時精算課税制度に「年間110万円の基礎控除」が新設されたことで、相続税対策として活用しやすくなっています。

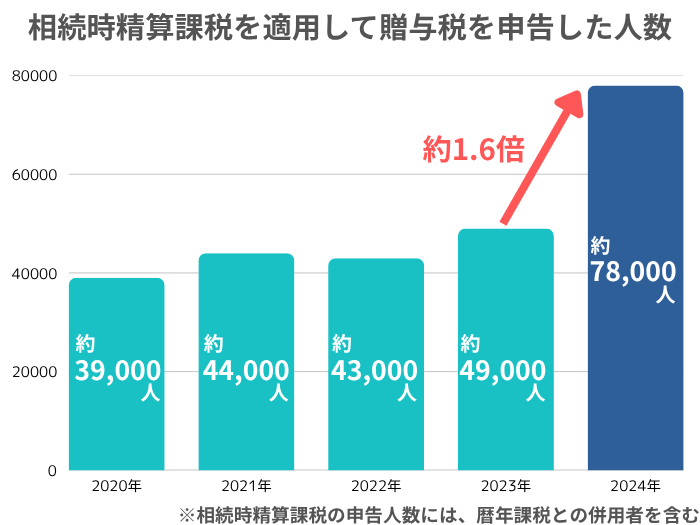

実際に、国税庁が公表した「令和6年分の所得税等、消費税及び贈与税の確定申告状況等について」という資料によると、2024年に相続時精算課税を適用して贈与税を申告した人数は、前年比で約1.6倍に急増しました。

このことからも、相続時精算課税制度は税負担を軽くするための対策として、注目度を増しているといえます。

相続時精算課税制度と暦年課税の違い

そもそも贈与税は「受贈者(贈与を受けた人)」に課される税金で、課税の方法には「相続時精算課税」と「暦年課税」の2つがあります。両者の概要は、次のとおりです。

- 相続時精算課税

- 一定額の贈与まで「贈与税」はかからず、贈与者が亡くなったときに「相続税」として一括で精算する

- 暦年課税

- 非課税枠を超える贈与があった年ごとに、贈与税の申告・納付をする

相続時精算課税・暦年課税ともに「年間110万円」までの贈与は非課税で、贈与税の申告は不要です。

年間110万円を超える贈与を受けた場合、「暦年課税」を選択していると翌年の2月1日から3月15日までに、贈与税の申告・納付をしなければなりません。

一方、「相続時精算課税」を選んでいる場合も、贈与を受けた額が年間110万円を超えると贈与税の申告が必要です。ただし、累計2,500万円に達するまでは「贈与税」の納付は不要で、贈与者が亡くなったときに「相続税」として精算します。

以上で解説した以外にも、相続時精算課税と暦年課税は、次のような違いがあります。

| 暦年課税 | 相続時精算課税 | |

|---|---|---|

| 概要 | 非課税限度額の110万円を超える贈与があった年ごとに、贈与税の申告・納付をする | 累計2,500万円の贈与まで「贈与税」はかからない |

| 年110万円を超える贈与を受けた年には贈与税の申告が必要 | ||

| 年110万円を超える贈与は、贈与者が亡くなったときに「相続税」として一括で精算する | ||

| 非課税枠 | 年間110万円まで | 年間110万円まで |

| 110万円を超えた分は、累計2,500万円まで(この分は後に相続税として精算) | ||

| 税率 | 10~55% | 一律20% |

| 贈与者の要件 | なし | 贈与する年の1月1日時点で、60歳以上の父母や祖父母 |

| 受贈者の要件 | なし | 贈与する年の1月1日時点で、18歳以上の子どもや孫 |

| 利用開始時の届け出 | 不要 | 必要(110万円以下の贈与でも、相続時精算課税選択届出書を提出) |

| 持ち戻し期間 | 2023年までは相続開始前3年以内 | 年間110万円までの贈与は持ち戻しなし(超過した分は贈与者が亡くなったときに遺産総額に算入する) |

| 2024年以降は段階的に延長され、相続開始前7年以内 |

相続時精算課税制度の5つの特徴

相続時精算課税制度の主な特徴としては、以下の5つが挙げられます。

- 年間110万円までの基礎控除を活用できる

- 累計2,500万円までの贈与税の特別控除がある

- 制度を利用するためには届け出が必要

- 制度を利用できる贈与者・受贈者に要件がある

- 生前贈与した土地は小規模宅地等の特例を適用できなくなる

特徴1. 年間110万円までの基礎控除を活用できる

相続時精算課税制度には、「年間110万円まで非課税で贈与できる基礎控除」があります。そこで、複数年にわたって受贈者1人あたり年間110万円以下の生前贈与を行い、被相続人の財産を減らしておくことで将来の相続税を節税できます。

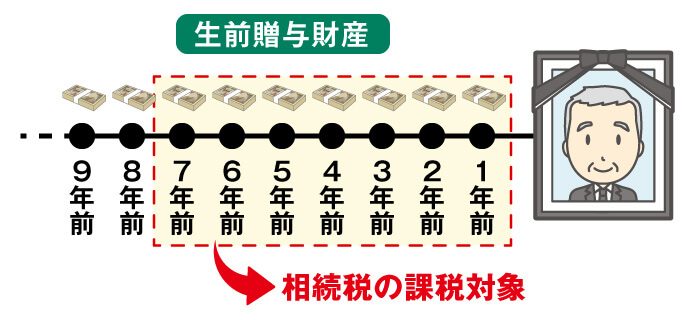

なお、贈与税の課税方式として「暦年課税」を選択しても同じような節税対策は可能です。ただし、暦年課税の場合は、被相続人が亡くなる7年前※までに贈与した財産はすべて、相続税の課税対象の「遺産」に持ち戻さなければなりません(※税制改正により、2024年から2031年にかけて、持ち戻し期間は3年から7年に段階的に延長となります)。

一方、相続時精算課税制度の基礎控除分(年間110万円以下の贈与)には、暦年課税のような「持ち戻し」がありません。このため、亡くなる直前に行う節税対策では、相続時精算課税制度で生前贈与をしたほうが効果は高まりやすいです。

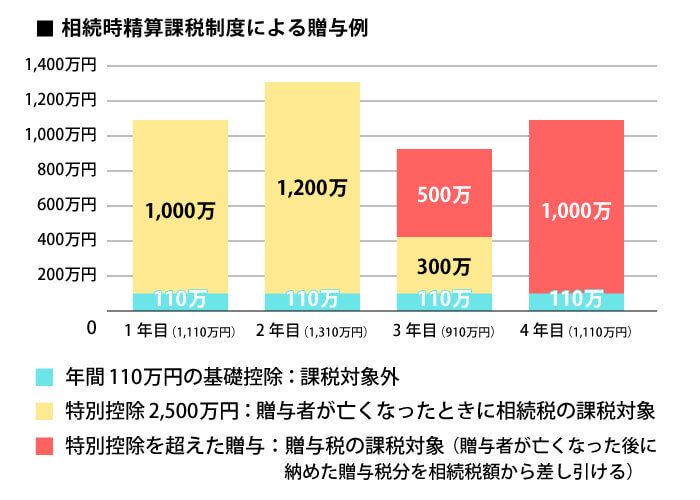

特徴2. 累計2,500万円までの贈与税の特別控除がある

相続時精算課税制度では、前述の年間110万円の基礎控除を超えた贈与について、累計2,500万円までは「特別控除」が適用され、「贈与税」はかかりません。

ただし、特別控除を適用した分は、贈与者が亡くなったときに遺産に算入して「相続税」として精算することになります。

また、特別控除の枠を超えた贈与については、年ごとに税率20%の贈与税が課されます。

たとえば、上図のように贈与した場合、1年目・2年目は贈与額が「特別控除」の枠内に収まっているため、贈与税の申告のみを行い、納付は不要です。基礎控除を超過した「1,000万円(1年目)」と「1,200万円(2年目)」については、贈与者が亡くなったときに「相続税」として精算します。

3年目は、特別控除枠内の「300万円」は先ほどと同様に贈与税は申告のみで、贈与者が亡くなったときに「相続税」で精算すれば構いません。しかし、特別控除を超過した「500万円」については、贈与税の申告と納付をする必要があります。このときの税額は「500万円×20%=100万円」です。

4年目も基礎控除と特別控除を超えた「1,000万円」の贈与に対して、「1,000万円×20%=200万円」の贈与税を申告・納付します。

特徴3. 制度を利用するためには届け出が必要

贈与税は、何も手続きをしなければ「暦年課税」が適用されます。

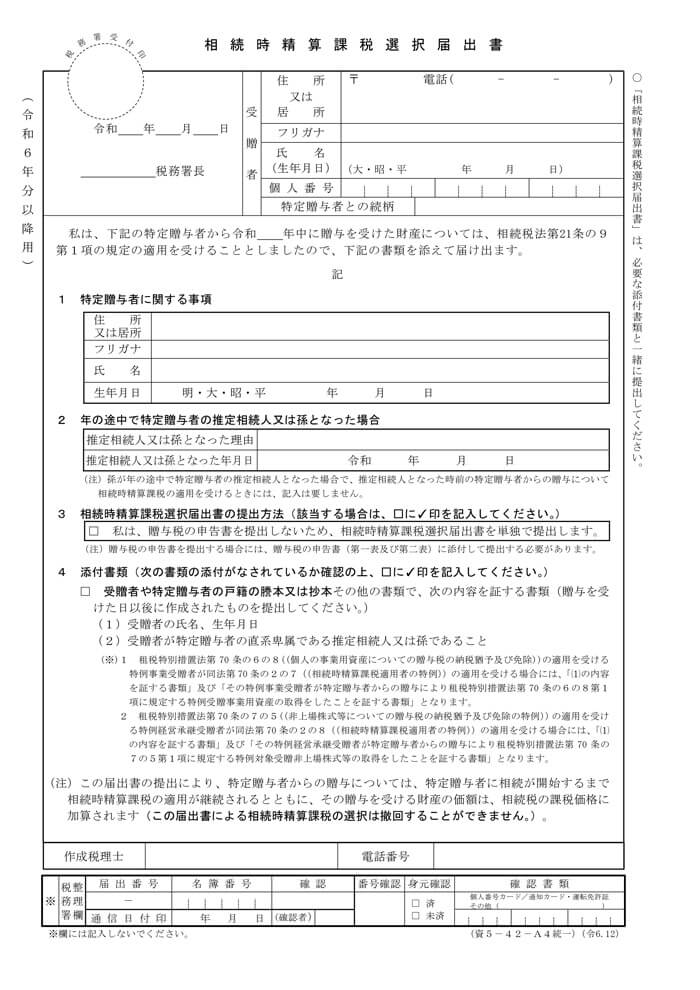

「相続時精算課税制度」を選択したい場合には、税務署に下記の「相続時精算課税選択届出書」を提出しなければなりません。

相続時精算課税選択届出書

引用元 国税庁

また、届出書の添付書類として、下記の内容を証明できる「受贈者の戸籍謄本または戸籍抄本その他の書類」を用意する必要があります。

- 受贈者の氏名、生年月日

- 受贈者が贈与者の推定相続人または孫に該当すること

この届出書の提出期限は「贈与を受けた年の翌年2月1日から3月15日まで」です。届け出を忘れると「暦年課税」で贈与税の申告・納付をしなければなりませんので、ご注意ください。

特徴4. 制度を利用できる贈与者・受贈者に要件がある

相続時精算課税制度を利用したい場合、贈与者(財産をあげる人)と受贈者(財産をもらう人)が、それぞれ以下の要件を満たしていなければなりません。

- 贈与者の要件

- 贈与する年の1月1日時点で、60歳以上の父母や祖父母など

- 受贈者の要件

- 贈与する年の1月1日時点で、18歳以上の子どもや孫など

このように、相続時精算課税制度は「父母や祖父母など」から贈与者の直系卑属である「子どもや孫など」への贈与の場合にしか選択できない制度です。上記の要件に該当しない人による贈与は、「暦年課税」で贈与税が課されます。

特徴5. 生前贈与した土地は小規模宅地等の特例を適用できなくなる

相続税の負担を軽減できる制度の1つに「小規模宅地等の特例」があります。この特例は、土地の評価額を最大で80%軽減できる非常に節税効果の高い制度です。

ただし、小規模宅地等の特例の適用要件は「相続や遺贈により土地を取得したこと」です。

相続時精算課税制度を使って土地を生前贈与してしまうと、小規模宅地等の特例を受けられないのでご注意ください。

相続時精算課税制度を利用する3つのメリット

贈与税の課税方式として相続時精算課税制度を選ぶと、次の3つのメリットを得られます。

- 贈与税・相続税の負担がなくなることがある

- 値上がりが予想される資産を贈与すれば節税になる

- 上手に活用すれば相続争いを防止できる

メリット1. 贈与税・相続税の負担がなくなることがある

相続時精算課税制度には、年間110万円の基礎控除があります。また、「暦年課税」とは異なり、基礎控除の範囲で行った生前贈与を、贈与者が亡くなった後で相続税の対象となる「遺産」に算入する必要もありません。

この仕組みを利用することで、相続時精算課税で生前贈与をして、財産を「相続税の基礎控除額」以下まで減らせれば、贈与税・相続税ともに0円にできる可能性があります。

参考相続税の基礎控除

基礎控除額 = 3,000万円+(600万円×法定相続人の数)

具体的な事例として、下記のシチュエーションで考えてみましょう。

- 被相続人になる人の財産:6,000万円

- 法定相続人:子ども3人

この状況での相続税の基礎控除額は、「3,000万円+(600万円×3人)=4,800万円」です。

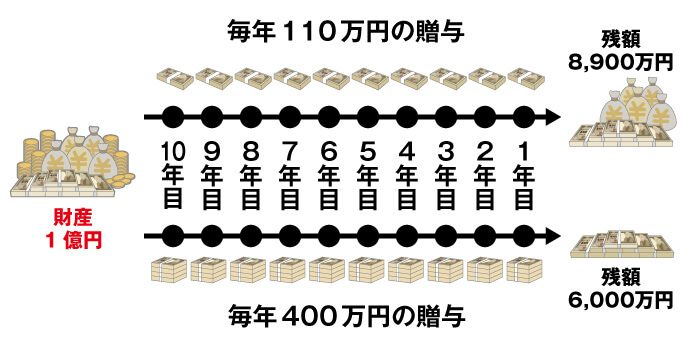

被相続人になる人が相続時精算課税を活用して、将来の相続人の3人にそれぞれ「年間100万円の贈与」を「4年間」行ったとします。この贈与は「年間110万円の基礎控除」以下なので、3人には贈与税がかかりません。

また、生前贈与によって被相続人の財産は「6,000万円-(100万円×4年×3人)=4,800万円」に減りました。この状況で被相続人が亡くなると、相続税の対象となる遺産は「4,800万円」で基礎控除額以下のため、相続税の申告・納付も不要です。

以上のように、相続時精算課税制度を上手に活用すると、贈与税と相続税の負担がなくなることがあります。

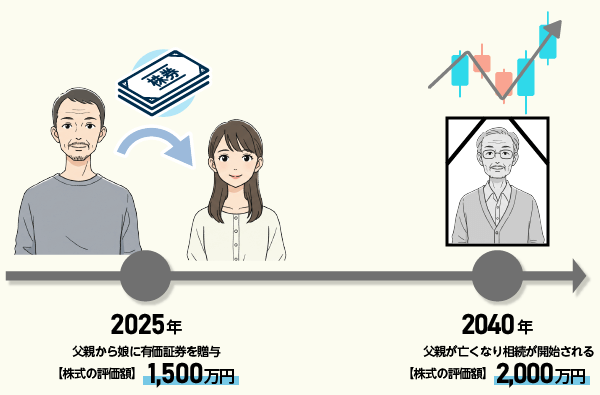

メリット2. 値上がりが予想される資産を贈与すれば節税になる

相続税の計算をする際、相続時精算課税制度を利用した贈与財産は「生前贈与した時点での評価額」を用います。

たとえば、下記のように株式の生前贈与が行われた場合、父親が亡くなったときに相続税の計算で用いる評価額は「1,500万円」です。

このため、相続税の対象となる遺産が「2,000万円-1,500万円=500万円」少なくなり、税の負担が軽減されます。

以上のように、将来的に値上がりが予想される資産を相続時精算課税で生前贈与しておくと、結果的に相続税の節税につながります。

メリット3. 上手に活用すれば相続争いを防止できる

相続で特にトラブルになりやすいのが、遺産に「不動産」がある場合です。不動産は預貯金のように簡単に分割できないため、「誰がどの土地・家屋を相続するか」でもめやすくなります。

そこで、将来的に不動産の分配方法でトラブルになりそうなときは、相続時精算課税制度の累計2,500万円の特別控除を利用して、特定の人に生前贈与してしまうのも一手です。

被相続人が生きているうちに、「この不動産はこの人に引き継がせる」と意思を持って贈与すれば、ほかの相続人も納得しやすく、後のトラブルを防げます。

ただし、相続人が被相続人の生前に受けた贈与や援助などは「特別受益」に該当します。遺産分割協議の場で特別受益を受けた人が、ほかの相続人から「財産の持ち戻し」を要求されると、話がまとまらなくなる要因になりかねません。

これを防ぐ対策としては、遺言書に「特別受益の持ち戻しを免除する」旨を書いておけば、その意思が尊重されます。(※遺留分算定の財産の計算には、特別受益を含める必要があります)

遺言書を「日本一カンタンに書く方法」教えます!

動画の要約遺言書の作成は複雑で難しいと思われがちですが、実は たった4つのステップ で簡単に作成できます。本動画では、無料の下書き作成ツールを活用し、 専門知識がなくても短時間で遺言書を完成させる方法 を詳しく解説します。ご自身やご家族のために、適切な遺言書を作成する第一歩を踏み出しましょう。ぜひご覧ください。

相続時精算課税制度のデメリット

以上、相続時精算課税制度のメリットを紹介しました。しかし、この制度には次のようなデメリットも存在します。

- 手続きに手間がかかる

- 一度選択すると暦年課税に戻せない

- 非課税枠を超えた分は一律20%の贈与税がかかる など

相続時精算課税制度の活用を検討する際は、メリットとデメリットの両方を考慮するようにしてください。

相続時精算課税制度の利用が適している3つのケース

相続時精算課税制度の利用が適していると考えられるのは、以下の3つのようなケースです。

- 基礎控除内の贈与で相続税の節税対策をする

- 将来値上がりが期待できる財産を保有している

- 収益不動産を贈与して相続財産を減らす

ここでは、それぞれのケースを詳しく見ていきます。

ケース1. 基礎控除内の贈与で相続税の節税対策をする

被相続人が、将来の法定相続人にそれぞれ「年間110万円以下の贈与」を続けることで、財産を「相続税の基礎控除額」近くまで減らせそうな場合は、相続時精算課税制度の活用をおすすめします。

「相続時精算課税」では、年間110万円以下の贈与であれば、贈与者が亡くなった後で相続税の対象となる「遺産」に算入されることはありません。このため、生前贈与で財産を相続税の基礎控除額以下まで減らせれば、贈与税・相続税ともに0円にすることも可能です。

一方、贈与税の課税方式を「暦年課税」にしていると、被相続人が亡くなる7年前※までの生前贈与は、年間110万円の基礎控除以下の財産も含めて相続財産に持ち戻されてしまいます(※税制改正により、2024年から2031年にかけて、持ち戻し期間は3年から7年に段階的に延長となります)。

以上のことから、基礎控除内の贈与で相続税の節税対策をする場合には、相続時精算課税制度が適しています。

しかし、財産を多く持っている人は、年間110万円以下の生前贈与を続けていても、十分に手持ちの財産を減らせません。そのため、贈与税がかかっても毎年110万円を超えて贈与したほうが、「贈与税+相続税」のトータルの税負担は軽くなることがあります。

年間110万円を超える贈与をする場合、「相続時精算課税」では贈与者が亡くなったときに贈与額が「遺産総額」に算入され、相続税が課されます。

一方で「暦年課税」を選んだ場合は、年ごとに贈与税がかかりますが、贈与額によっては税率を「10%・15%」に抑えることが可能です。

以上のことから、被相続人の財産が多い場合、「具体的な資産状況」や「生前贈与をできる年数」によっては、暦年課税のほうが有利なケースがあります。

相続時精算課税と暦年課税のどちらを選ぶのか正しく判断するには、綿密な計算が必要です。そこで、相続税の節税対策を考えている方は、相続専門の税理士に相談することをおすすめします。

ケース2. 将来値上がりが期待できる財産を保有している

前述のとおり、相続時精算課税で生前贈与した財産は、相続税の計算をする際に「贈与した時点」の価格で評価されます。

このため、不動産や有価証券など将来的に値上がりを期待できる財産を持っている場合には、相続時精算課税で生前贈与しておくと節税になります。

しかし、これは裏を返せば、「評価額の下落が予想される資産を贈与してしまうと、相続税の負担が重くなる」ことを意味します。

特に住宅などの「家屋」は、基本的に時間の経過とともに劣化して資産価値も下がるため、十分に検討してから生前贈与してください。

ケース3. 収益不動産を贈与して相続財産を減らす

被相続人が「マンション・アパート」などの収益不動産を持っている場合、賃料が入るたびに手持ちの財産が増えます。これでは、亡くなった時点での財産(遺産総額)が多くなり、相続税の負担も重くなります。

収益不動産があるときの節税対策の1つが、相続時精算課税制度を活用して、収益不動産を将来の相続人に生前贈与することです。

これによって、贈与してからは収益が相続人に入るようになり、被相続人の財産の増加を抑制できます。

相続時精算課税制度を利用した際の相続税の計算方法

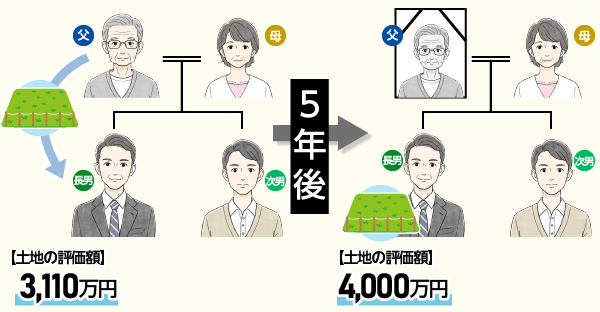

ここでは、実際に相続時精算課税制度を活用した際にかかる「贈与税」と「相続税」の計算方法を見ていきます。具体的な状況としては、下記を想定します。

- 贈与者(被相続人)は、75歳(5年後に80歳で死亡)

- 法定相続人は、配偶者と子ども2人(長男・次男)の計3人

- 生前贈与で、長男(贈与時45歳)が土地(贈与時の評価額3,110万円)を受け取った

- 被相続人が亡くなった時点で保有していた相続財産の合計額は1億1,800万円

- 贈与された土地は、相続発生時には評価額が4,000万円に上昇していた

【贈与税の計算】土地の生前贈与を受けたとき

この例では、父が生きている間に相続時精算課税制度を活用して、長男に3,110万円の土地を贈与しました。

まず相続時精算課税には、年間110万円の基礎控除があるため、土地の評価額3,110万円から110万円を差し引きます。

- 基礎控除後の評価額

- 3,110万円-110万円=3,000万円

また、相続時精算課税では、累計2,500万円まで「贈与税」は特別控除され、贈与者がなくなったときに「相続税」として精算します。このため、生前贈与のタイミングで「贈与税」が課されるのは、下記の計算で「500万円」となります。

- 贈与税の課税対象

- 3,000万円-2,500万円=500万円

相続時精算課税の贈与税の税率は「一律20%」であるため、納めるべき税額は下記の計算式により、「100万円」になることがわかります。

- 贈与税の金額

- 500万円×20%=100万円

【相続税の計算】贈与者が亡くなったとき

さて、続いて父親が亡くなったときにかかる「相続税」について見ていきましょう。

この例では、長男に土地を贈与した5年後に亡くなった父親は、合計「1億1,800万円」の遺産を残していました。

相続時精算課税で生前贈与をしていた場合、年間110万円の非課税枠を超えた分は、遺産に算入するルールです。このため、長男に贈与した土地の評価額3,110万円のうち、「3,110万円-110万円=3,000万円」が加算され、父親の遺産の総額は「1億4,800万円」になります。

- 父親の遺産総額

- 1億1,800万円+(3,110万円-110万円)=1億4,800万円

今回の例では、土地の評価額のうち「500万円」については、生前贈与の時点で「贈与税」を支払っていますが、この段階では贈与税のことは考慮せずに、贈与を受けた土地の評価額を遺産に算入します。

納付済みの「贈与税」については、最後に「相続税」から差し引くことで調整されます。

父親の遺産の分割方法について、今回は長男が「生前に土地の贈与を受けていた」ことを理由に、ほかの財産は何も相続しなかったことにします。

さて、具体的な相続税額を算出するために、まずは遺産から「相続税の基礎控除額」を差し引きます。相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」で求められ、この例では基礎控除額は「4,800万円」となり、課税遺産総額は「1億円」です。

- 相続税の基礎控除額

- 3,000万円+(600万円×3人)=4,800万円

- 課税遺産総額

- 1億4,800万円-4,800万円=1億円

次に、すべての相続人が課税遺産総額を法定相続分どおりに取得したと仮定して、税額を算出します。

今回の相続人である「母・長男・次男」の法定相続分、法定相続分に応ずる取得額および相続税の金額は、下の表のとおりです。

| 法定相続分 | 取得額 | 相続税の金額 | |

|---|---|---|---|

| 母 | 1/2 | 5,000万円 | 800万円 |

| 長男 | 1/4 | 2,500万円 | 325万円 |

| 次男 | 1/4 | 2,500万円 | 325万円 |

参考相続税の速算表

| 相続税の課税標準 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | – |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

全員の「相続税の金額」を足すと、「800万円+325万円+325万円=1,450万円」となります。

この相続税の総額1,450万円を、相続人それぞれの「実際の取得分」で按分することで、相続人ごとの相続税が算出されます。長男の「実際の取得分」は、下記の計算式のとおり「15/74」です。

- 長男の取得分

- 土地の評価額 3,000万円÷遺産総額 1億4,800万円=15/74

この「実際の取得割合」を、先ほど導き出した「相続税の総額」にかけることで、「長男の相続税額」が算出されます。

- 長男の相続税額

- 1,450万円×15/74=約294万円

以上で、長男の相続税の金額が「約294万円」になることがわかりました。

しかし、長男は土地の生前贈与を受けたときに「贈与税」として、すでに「100万円」を納めています。そこで、この「100万円」を先ほど算出された「約294万円」から差し引いた「約194万円」が、今回長男が納めるべき税額となります。

- 長男が納める税額

- 約294万円-100万円=約194万円

【参考】もしも土地を生前贈与していなかったら

ここでは、上記の例で「長男に土地を生前贈与していなかった」場合、どれほど税額に差があるのかを見ていこうと思います。今回は土地の価格が、父親が亡くなった時点で「3,110万円 →4,000万円」に増えていたと仮定します。

まず、父親が亡くなったときの「遺産総額・基礎控除額・課税遺産総額」は、下記のとおりです。

- 遺産総額

- 1億1,800万円+4,000万円=1億5,800万円

- 相続税の基礎控除額

- 3,000万円+(600万円×3人)=4,800万円

- 課税遺産総額

- 1億5,800万円-4,800万円=1億1,000万円

続いて、「母・長男・次男」の法定相続分、法定相続分に応ずる取得額および相続税の金額についても見ていきましょう。

| 法定相続分 | 取得額 | 相続税の金額 | |

|---|---|---|---|

| 母 | 1/2 | 5,500万円 | 950万円 |

| 長男 | 1/4 | 2,750万円 | 362.5万円 |

| 次男 | 1/4 | 2,750万円 | 362.5万円 |

一家の相続税を足し合わせると、「1,675万円」になります。

今回の長男の取得分は「土地の評価額 4,000万円÷遺産総額 1億5,800万円=20/79」なので、長男が納めるべき相続税の額は「1,675万円×20/79=約424万円」です。

前述の「土地を生前贈与したケース」と比較すると、下表のような税額の差があります。

| 生前贈与あり | 生前贈与なし | |

|---|---|---|

| 贈与税 | 100万円 | 0円 |

| 相続税 | 約194万円 | 約424万円 |

| 合計 | 約294万円 | 約424万円 |

今回行ったシミュレーションでは、「生前贈与の時点」よりも「相続の時点」のほうが土地の評価額が高くなったため、生前贈与することで税額が低くなりました。

しかし、反対に土地の値段が下がるケースでは、税の負担が大きくなることもあるのでご注意ください。

相続時精算課税制度と併用できる制度

ここでは、相続時精算課税制度と併用できる制度として、以下の2つを紹介します。

- 住宅取得等資金の贈与の特例

- 事業承継税制

住宅取得等資金の贈与の特例

「住宅取得等資金の贈与の特例」は、子どもや孫に「自己が居住するための住宅を新築、取得または増改築などをするための資金」を贈与したいときに活用できる制度です。対象となる住宅の性能に応じて、下記の額まで贈与税が非課税になります。

| 性能 | 非課税の範囲 |

|---|---|

| 省エネ等住宅 (耐震・省エネ・バリアフリー) |

1,000万円まで |

| 上記以外 | 500万円まで |

また、住宅取得等資金の贈与の特例の適用要件は、次のとおりです。

- 受贈者は贈与者の直系卑属であること(養子縁組を含む)

- 受贈者が贈与を受けた年の1月1日時点で、18歳以上

- 贈与を受けた時点で日本国内に住所があり、日本国籍を有している

- 贈与を受けた年の受贈者の合計所得金額が2,000万円以下

- (取得する家屋の床面積が40㎡以上50㎡未満の場合は、1,000万円以下)

- 取得する家屋の床面積が40㎡以上240㎡以下で、床面積の1/2以上を受贈者の居住用として使用する

- 贈与を受けた年の翌年3月15日までにその家屋に居住する など

事業承継税制

事業承継税制とは、中小企業を承継するために自社の株式をほかの人に渡す際、一定の要件を満たしていれば相続税・贈与税が猶予される制度です。ここで猶予された税金は、次の後継者(受贈者)に事業を承継することで免除されます。

2025年現在、事業承継税制には「一般措置」と「特例措置」の2つがあり、それぞれの概要は下表のとおりです。

| 一般措置 | 特例措置 | |

|---|---|---|

| 適用期限 | なし | 2027年12月31日まで |

| 事前の計画策定・提出 | 不要 | 必要 |

| 対象となる株数 | 総株式数の最大2/3まで | 全株式 |

| 納税猶予の割合 | 贈与:100% 相続:80%まで |

贈与:100% 相続:100% |

上記のほかにも、事業承継税制の要件は細かく設定されています。複雑な制度であるため、活用を考えている方は税理士に相談することをおすすめします。

相続時精算課税制度についてよくある質問

最後に、相続時精算課税制度に関するよくある質問にお答えします。

Q1. 相続時精算課税選択届出書の提出を忘れたらどうなる?

相続時精算課税制度の利用を開始するには、贈与を受けた年の翌年2月1日から3月15日までに税務署に「相続時精算課税選択届出書」を提出することが必須です。

もし手続きを忘れた場合には、その年は「暦年課税」による贈与として処理してください。

翌年の贈与からは、期限内に届け出をすれば相続時精算課税制度に切り替えられます。

Q2. 相続時精算課税制度を選択したら相続放棄はできない?

相続時精算課税制度を選んでも、相続放棄することは可能です。

ただし、生前贈与された財産の額が相続税の基礎控除額を超える場合には、超過分に相続税が課されます。

なお、あきらかに借金の返済を逃れるために行われた生前贈与は、その後取り消される可能性があります。

Q3. 相続時精算課税で年間110万円を超える贈与を受けたのに、贈与税の申告を忘れたらどうなる?

相続時精算課税制度を選択した場合、基礎控除額(年間110万円)を超える贈与を受けた年には、特別控除(累計2,500万円)の枠内であっても「贈与税の申告」が必要です。この申告を忘れていると、特別控除の適用を受けられなくなるためご注意ください。

具体的には、次のようなケースでは、相続時精算課税制度の特別控除が適用されず、すみやかに贈与税の申告・納付をしなければなりません。

- 父親が株式を息子に生前贈与

- 息子は相続時精算課税制度を利用するため、翌年の2月1日から3月15日の間に「相続時精算課税選択届出書」を税務署に提出

- しかし、息子は株式の価額を「100万円」と認識していたため、基礎控除額以下の贈与だと判断して、「贈与税の申告」はしなかった

- 息子がその年の4月になって、贈与を受けた時点の株式の価額は、正しくは「200万円」だったことに気付く

- 慌てて税務署へ行き、「贈与税の申告」をした

上記のケースの場合、「200万円-110万円(基礎控除)=90万円」について、本来は特別控除で「相続税」として精算できたのにも関わらず、申告を忘れたために「贈与税」としてすぐに納付しなければなりません。

その際の税額は「90万円×20%=18万円」で、申告期限を超過したことに対する「延滞税」や「無申告加算税」も課されます。

以上のように、贈与税の申告を忘れると税負担が重くなることもあるため、1年間に受けた贈与の額は正確に把握するようにしましょう。

贈与税・相続税に関する疑問は税理士に相談しよう!

この記事では、相続時精算課税制度について詳しく解説しました。

相続時精算課税制度を活用して生前贈与をすれば、相続税の節税につながることがあります。ただし、一度選択してしまうと「暦年課税」に戻せないため、「相続時精算課税選択届出書」を提出する際は、慎重に判断してください。

もし自分だけで判断することが難しければ、相続専門の税理士に相談することをおすすめします。