記事の要約

- 「年間110万円以内」の贈与で相続税対策をする場合は、「相続時精算課税」を選ぶとよい

- 資産が多くて「年間110万円を超える贈与」をしたい場合は、「相続開始までの年数」によって、最適な選択肢は異なる

- どちらを選ぶべきか迷ったら、相続専門の税理士に相談するのがおすすめ

贈与をしたときにかかる「贈与税」の課税方法には、「暦年課税」と「相続時精算課税」の2種類があります。

このため、「自分の状況では、どちらの課税方法を選ぶのがよいのだろう?」と悩まれる方はとても多いです。

結論から申し上げると、「年間110万円」以内の贈与を継続的に行う予定の方は、「相続時精算課税」を選ぶのがおすすめです。

一方、資産が1億円以上あるような場合で、年間110万円を超える贈与で相続税対策をしたい方は、「相続開始までの年数」によって最適な選択肢が異なります。

この記事では、暦年課税と相続時精算課税の違いを確認したうえで、どちらを選ぶべきかの判断方法をお伝えします。

これから生前贈与を行って、相続税対策をしようと考えている方は、ぜひ参考にしてみてください。

なお、私たちVSG相続税理士法人では、贈与税・相続税に関するご相談を無料で承っております。

相続に関して何かお困りのことがあれば、下記からお気軽にご連絡ください。

目次

暦年課税と相続時精算課税の違い

まずは、「暦年課税」と「相続時精算課税」の違いを見ていきましょう。

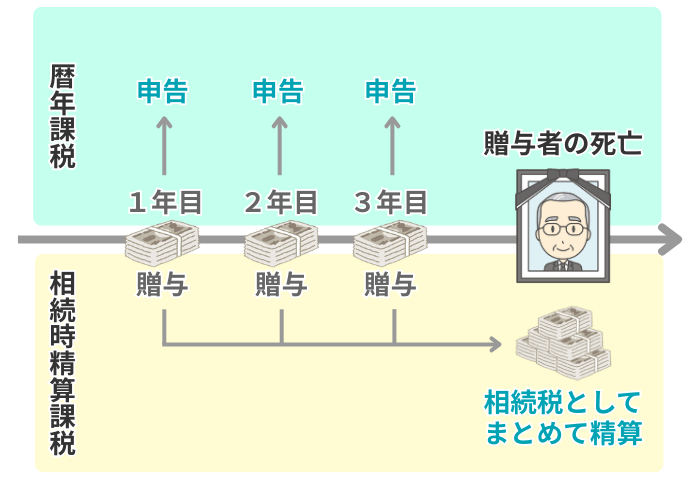

簡単に言うと、この2つの制度の違いは「税金をいつ払うか」というタイミングにあります。

| 制度 | 概要 |

|---|---|

| 暦年課税 | (必要な場合は)毎年、「贈与税」の申告・納税をする |

| 相続時精算課税 | 基本的には、贈与したときは税金を払わず、贈与した人が亡くなったときに、まとめて「相続税」として精算する |

この2つの制度のより詳細な違いは、下表のとおりです。

| 項目 | 暦年課税 | 相続時精算課税 |

|---|---|---|

| 選択する方法 | ■ 何も手続きをしないと、自動的に「暦年課税」になる |

■ 贈与者は60歳以上の父母や祖父母、受贈者は18歳以上の子どもや孫のことが条件※1 ■ 初回の贈与税申告のタイミングで届け出をすることで選択できる※2 ■ いちど選択すると、暦年課税に戻れない |

| 非課税枠 | ■ 基礎控除額は「年間110万円」 |

■ 基礎控除額は「年間110万円」 ■ 特別控除額は「累計2,500万円」※3 |

| 贈与税の計算 | ■ 基礎控除を超えた分に「10~55%」の税率をかける | ■ 特別控除を超えた分に「一律20%」の税率をかける |

| 相続財産への持ち戻し | ■ 被相続人が亡くなる前7年以内に、「故人の遺産を取得した人」が受けた贈与は、相続財産に加算される※4 |

■ 基礎控除が適用された分については、一切持ち戻しなし ■ 基礎控除を超えた分は、すべて相続財産に加算される |

- ※1

- 年齢は、贈与する年の1月1日時点で判断する

- ※2

- 税額が0円でも、相続時精算課税を選択したい場合は、届け出が必要

- ※3

- 基礎控除を超えた分の贈与について、特別控除額までは「贈与税」は非課税で、贈与者が亡くなったときに「相続税」として精算される

- ※4

- 2024年1月1日以降の贈与から、持ち戻し期間が従来の「3年」から「7年」へと段階的に延長されている。延長された過去4~7年分の贈与については、合計100万円まで持ち戻しから除外できる。

暦年課税と相続時精算課税の詳細は、下記の2記事で個別にお伝えしています。

2つの制度について、さらに詳しく知りたい方は、ぜひ併せてご覧ください。

ワンポイント

この背景には、2024年の税制改正で相続時精算課税に年間110万円の基礎控除が新設されたことがあります。

さらに、「教育資金の一括贈与制度」が2026年3月31日で終了予定のことから、相続時精算課税を活用した一括贈与を検討する動きも広がっており、今後も利用者は増加傾向が続くと見込まれます。

「暦年課税」を使った相続税対策

暦年課税を選んで、相続税対策をするときに重要になるのが「実効税率」という考え方です。

相続税の実効税率は、「遺産の総額に対する、実際に負担した税金の割合」のことを指します。

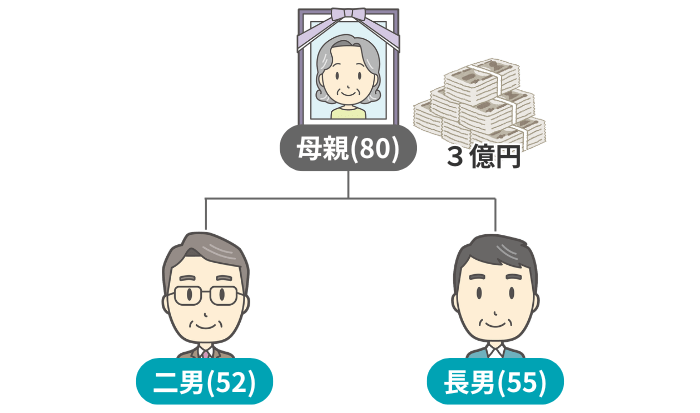

たとえば、下図のように、亡くなった母親の遺産総額が「3億円」で、相続人が「子ども2人」だった場合で考えてみましょう。

法定相続分どおり、兄弟で遺産を1/2ずつ分けたとすると、相続税は「6,920万円」です。

このとき、相続税の実効税率は「6,920万円 ÷ 3億円 ≒ 約23%」となります。

もし、このケースで、母親が生前に「1,000万円」を長男に贈与していたとすると、その際にかかる贈与税の実効税率は、下記の計算により「約18%」です。

| 計算の流れ | 計算式 |

|---|---|

| 贈与税の計算※1 | (1,000万円 – 110万円)× 30% – 90万円 = 177万円 |

| 実効税率の計算 | 177万円 ÷ 1,000万円 ≒ 約18% |

計算できた「相続税の実効税率(約23%)」と「贈与税の実効税率(約18%)」を比べると、贈与税のほうが低くなっています。

このことから、金額が「1,000万円」であれば、生前に贈与したほうが税負担は軽いと考えられます。

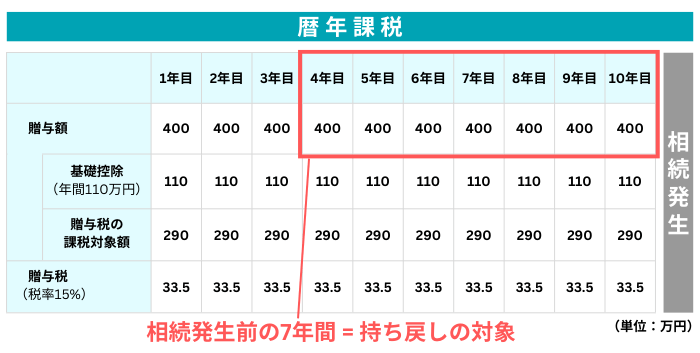

ただし、暦年課税は、亡くなる前7年間※2の贈与は、相続財産に持ち戻されてしまうことに注意が必要です。

先ほどの「1,000万円の贈与」も、母親が亡くなる直前に行っていた場合は、相続財産に持ち戻されて、節税効果はなくなってしまいます。

以上を踏まえると、暦年課税を選んで相続税対策をしたいときは、長期にわたる「贈与の計画」が欠かせません。

- ※1

- 贈与税の「特例税率」の速算表で計算

- ※2

- 2024年1月1日以降の贈与から、持ち戻し期間が従来の「3年」から「7年」へと段階的に延長されている

「相続時精算課税」を使った相続税対策

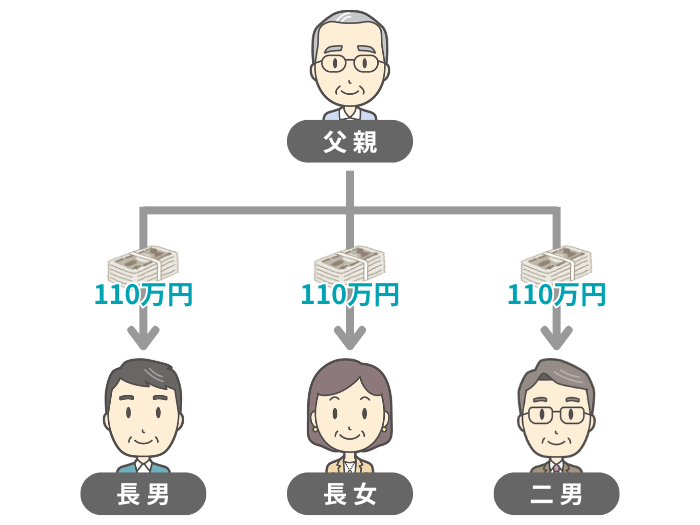

相続税対策をするうえでの、相続時精算課税の最大のメリットは「年間110万円の基礎控除分は、相続財産に持ち戻しがない」ことです。

毎年、110万円以下の贈与を繰り返せば、亡くなる直前まで、確実に相続財産を減らして、相続税の負担を軽減できます。

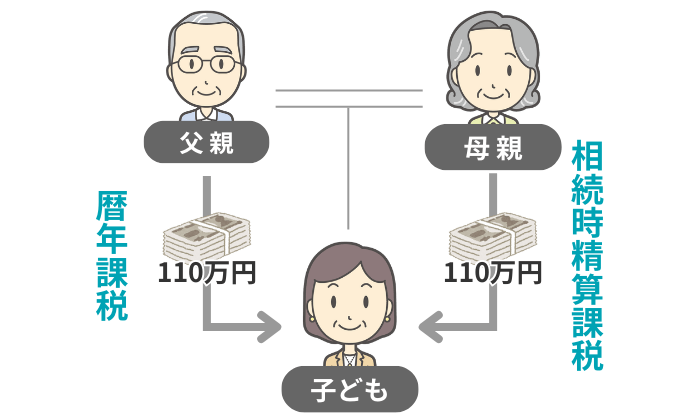

この年間110万円の非課税枠は「贈与する相手」ごとに設けられているため、下記のように3人に贈与すれば、1年で最大330万円も財産を減らせます。

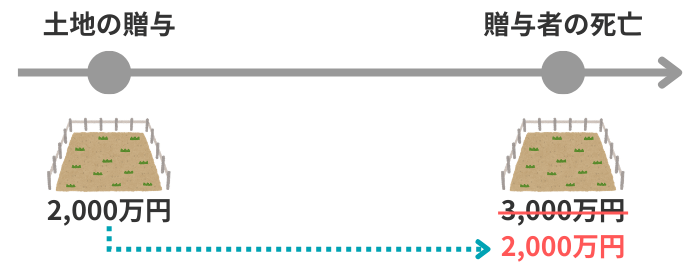

また、相続時精算課税を選択して、「将来、価値が上がりそうな財産」を贈与することも有効です。

たとえば、現在は「2,000万円」の価値の土地を、子どもに贈与したとします。

この土地の価値が、贈与者が亡くなったときには「3,000万円」に上がっていても、相続税を算出するときは、贈与したときの「2,000万円」で計算します。

以上のように、将来的に相続税の対象となる「財産の評価額」を、現時点で固定できることも、相続時精算課税のメリットです。

ただし、このメリットを利用して、「土地」を贈与するときには注意が必要です。

相続税の計算をする際、土地の評価額は「小規模宅地等の特例」を適用することで、最大80%減額できる可能性があります。

たとえば、先ほどの「相続時点で3,000万円の土地」の場合、小規模宅地等の特例を適用できれば、評価額は「600万円」です。

相続時精算課税で生前贈与をしてしまうと、小規模宅地等の特例は使えないため、今回の例では「1,400万円」も評価額に差が生まれます。

| 土地の状況 | 相続税を計算する際の評価額 |

|---|---|

| 相続時精算課税で生前贈与する | 2,000万円 |

| 生前贈与はせず、相続で渡す | 600万円 |

さらに、不動産を生前贈与すると、相続で取得する場合にはかからない「不動産取得税」がかかり、「登録免許税」の税率も高くなります。

以上を踏まえ、特に土地の生前贈与を検討している方は、相手に渡したときにかかるすべてのコストを計算したうえで判断する必要があります。

【フローチャート】暦年課税と相続時精算課税の選び方

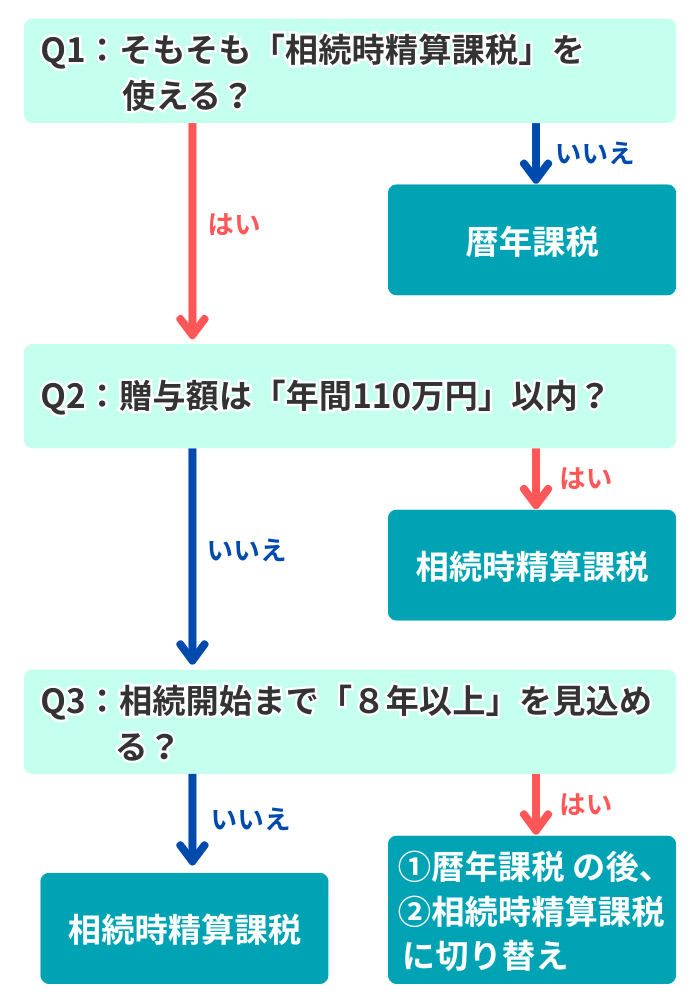

暦年課税と相続時精算課税のそれぞれの特徴がわかったところで、続いては「実際にどちらを選ぶべきか」の判断方法をお伝えします。

次のフローチャートに従って、3つの質問にお答えいただくことで、ご自身に適した制度がわかります。

それでは、それぞれの質問について詳しく見ていきましょう。

質問1:そもそも「相続時精算課税」を使える?

相続時精算課税を選ぶには、「贈与者(あげる人)」と「受贈者(もらう人)」に、下記の要件があります。

| 贈与者 | 受贈者 | |

|---|---|---|

| 続柄 | 「父母」や「祖父母」などの直系尊属 | 「子ども」や「孫」などの直系卑属 |

| 年齢 | 贈与をした年の1月1日時点で「60歳」以上 | 贈与をした年の1月1日時点で「18歳」以上 |

そもそも、この要件を満たしていなければ「相続時精算課税」は選択できず、必然的に「暦年課税」となります。

そこで、まずはご自身のケースで相続時精算課税を使えるかどうか、あらためて確認しましょう。

質問2:贈与額は「年間110万円」以内?

続いての質問は、「贈与する金額」についてです。

「年間110万円」以内の贈与を続けて相続税対策をするのであれば、「相続時精算課税」を選ぶことをおすすめします。

相続時精算課税では、基礎控除である「年間110万円」以内の贈与が、贈与者が亡くなったときに相続財産に持ち戻されることが一切ありません。

このため、毎年着実に財産を減らして、将来の相続税の負担を抑えられます。

ただし、資産が1億円以上あるような場合、年間110万円ずつの贈与では資産が十分に減らず、相続税対策の効果としては薄いケースもあります。

そこで、年間110万円を超える贈与をして、積極的に相続税対策をしたいと考えている方は、次の質問に進んでください。

ワンポイント

ただし、「孫」への贈与は、相続時精算課税をあえて選ばず、暦年課税のままでも効果が変わらないケースが少なくありません。

その理由は、暦年課税の「持ち戻しルール」が適用されるのは、「故人の財産を取得した人」への贈与だからです。

代襲相続などの例外を除けば、孫は相続人にならないことが多く、持ち戻しの対象になりづらいことから、暦年贈与でも着実に将来の遺産を減らせます。

この詳細については、「孫への生前贈与」に関する記事をご覧ください。

質問3:相続開始まで「8年以上」を見込める?

最後の質問は、相続開始までの「期間」に関するものです。簡単に言ってしまえば、贈与する方の「残りの寿命」によって、最適な選択肢は異なります。

資産が多い状況において、相続開始まで「8年以上」を見込めるのであれば、まずは「暦年課税」を選ぶのがおすすめです。

このときは、次の2段階で対策することで、贈与税と相続税のトータルの税負担を最大限に減らせます。

- はじめのうちは、贈与税と相続税の実効税率を考慮しながら、暦年課税で年間110万円を超える贈与をして、手持ちの財産を大きく減らす

- 年齢を重ねてきたら、相続時精算課税に切り替えて、年間110万円以下の贈与でコツコツ財産を減らしていく

こうすることにより、亡くなる7年前までに贈与された財産に適用される「持ち戻し」ルールの影響を避けつつ、相続税対策の効果を最大限に高められます。

一方、生前贈与を検討し始めた時点ですでに高齢で、相続開始まで「8年以上」を見込めないのであれば、はじめから「相続時精算課税」を選ぶことをおすすめします。

これは、「暦年課税」を選んでも、贈与し始めてから7年以内に亡くなってしまうと、せっかく贈与した財産が遺産に持ち戻されて、対策の効果がなくなってしまうからです。

暦年課税と相続時精算課税は「併用」もできる

ここまで暦年課税と相続時精算課税の選び方をお伝えしましたが、実はこの2つの制度は併用することも可能です。

そもそも、贈与税の課税方法は「贈与者(あげる人)ごとに、どちらか一方を選ぶ」というルールになっています。

そのため、下記の例のように、贈与者が二人いる場合には、それぞれで別の制度を選んで「併用」することが可能です。

| 贈与者 | 贈与の方法 |

|---|---|

| 父親 | 何も届け出をせず、「暦年課税」を選択 |

| 母親 | 税務署に届け出をして、「相続時精算課税」を選択 |

この場合、子どもはそれぞれの制度の「年間110万円の基礎控除」をダブルで活用できます。

つまり、合計で年間220万円まで、贈与税がかからずに財産を受け取れるということです。

ただし、「一人の贈与者に対して、両方の制度を混ぜることはできない」という点にはご注意ください。

| 〇 できる | ✕ できない |

|---|---|

| 父親からは「暦年課税」、母親からは「相続時精算課税」と人ごとに分ける | 父親からの現金は「暦年課税」、不動産は「相続時精算課税」と財産ごとに分ける |

以上で見てきたように、生前贈与による相続税対策には、たくさんの選択肢があります。

そこで、「自分の場合は、どのように対策を進めるのがよいのかわからない」という場合は、税理士に相談してみましょう。

相続専門の税理士であれば、贈与税と相続税のシミュレーションを行い、あなたに最適なプランを提案してくれます。

生前贈与をするときは、税理士に相談しましょう

この記事では、暦年課税と相続時精算課税の違いや選び方などをお伝えしました。

生前贈与による相続税対策には、多様な選択肢がありますが、特に「年間110万円を超える贈与」によって対策をしたいときには、綿密なシミュレーションが欠かせません。

しかし、正直に申し上げると、税額のシミュレーションを税理士以外の方が正しく行うのは非常に難しいです。

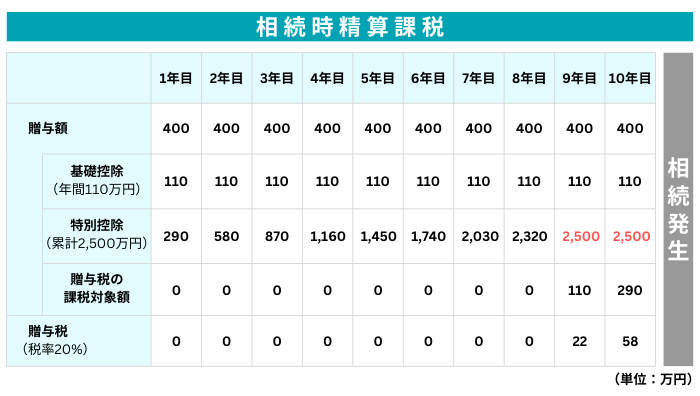

たとえば、「1年に400万円ずつの贈与を10年間続ける」ときの、相続時精算課税と暦年課税のシミュレーションは、下記のように行います。

| 項目 | 計算式 |

|---|---|

| 相続税(税率30%の場合) | (贈与額400万円 – 基礎控除110万円)× 10年 × 30% = 870万円 |

| 贈与税 | 22万円 + 58万円 = 80万円 ※全額、相続税から控除する |

| 税負担の合計 | 相続税870万円 – 贈与税額控除80万円 = 790万円 |

| 項目 | 計算式 |

|---|---|

| 相続税(税率30%の場合) | (贈与額400万円 × 7年 – 100万円※1)× 30% = 810万円 |

| 贈与税 |

【贈与税として納める金額】 33.5万円 × 10年 = 335万円 【持ち戻し対象となり、相続税から控除する金額】 |

| 税負担の合計 | 相続税810万円 + 贈与税335万円 – 贈与税額控除234.5万円 = 910.5万円 |

- ※1

- 2024年に持ち戻し期間が延長された、「相続開始前4年から7年の分の贈与」については、100万円まで持ち戻しから除外できる

このようなシミュレーションを、「贈与額」や「贈与年数」を変えながら、最も税負担が少ないプランを模索します。

しかも、上記のシミュレーションでは、相続税の税率を30%と「仮定」しているので、実際には贈与者の資産総額も考慮して計算しなければ、正確な判断はできません。

以上のことから、資産額が多いケースでの相続税対策は、相続専門の税理士のサポートを受けながら進めることをおすすめします。

私たちVSG相続税理士法人では、相続税や贈与税に関するご相談に無料でお答えしております。

なにかご不明なことがございましたら、お気軽にご連絡ください。