相続税の基礎控除額という一定以上の財産を持つ方が亡くなった場合にかかるのが相続税です。相続税は誰が払う税金なのでしょうか。相続した遺産から払うことはできるのでしょうか。いくら払えばいいのでしょうか。誰もが不安に思う相続税の支払いについて専門家が解説します。

相続税は誰が払う?

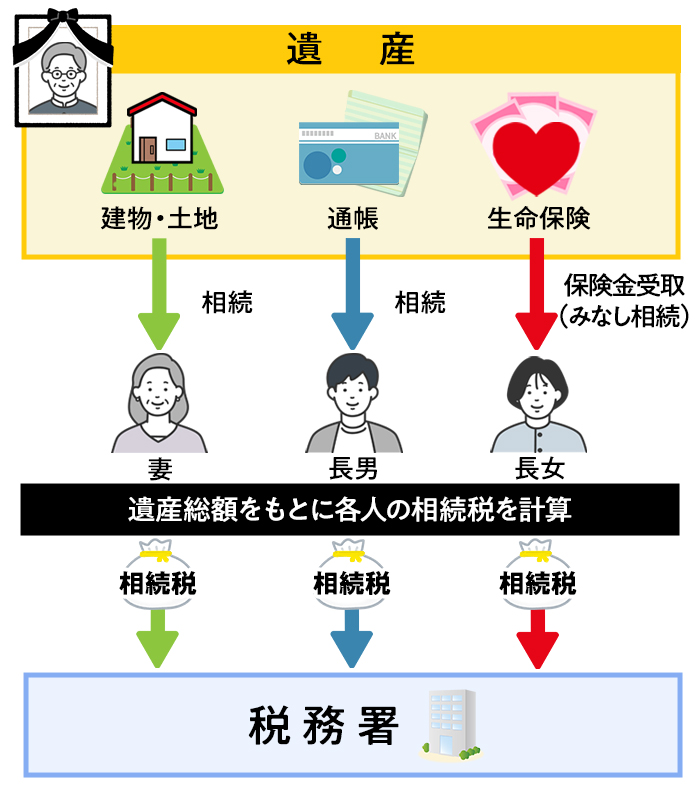

相続税は、遺産を相続した各相続人がそれぞれ個別に支払います。

しかし、相続税の計算は、各相続人が相続した財産の額だけで確定するわけではなく、亡くなった方の遺産総額に応じて納税額が変わってきます。

そのため、相続税申告は原則として、相続人全員で共同して1つのものを作成し、その申告に基づいて計算されたそれぞれの金額を各相続人が別々に支払うことになります。

相続税を払うのはどんな人?

相続税の納税義務者になる可能性がある方は、次の5つのいずれかに該当します。

1.法定相続人

法定相続人とは、民法で定められた相続人のことです。被相続人(亡くなった人)の配偶者は、常に法定相続人となります。配偶者以外の親族は、子、親、兄弟姉妹の順で配偶者とともに相続人になります。

たとえば、被相続人とその配偶者に子どもがいる場合、配偶者と子どもが法定相続人です。子どもがいない場合には配偶者と父母が、子も親もいない場合には配偶者と兄弟姉妹が相続人となります。

2.代襲相続人

代襲相続人とは、本来の相続人に代わって相続人になった人のことです。本来の相続人が被相続人より先に亡くなっている場合や、特定の事由により本来の相続人の相続権が剥奪されている場合に、代襲相続が発生します。

たとえば、被相続人の娘が先に亡くなっており、かつ娘に子ども(被相続人にとっての孫)がいた場合、その孫が代襲相続人です。

3.受遺者

受遺者とは、遺言によって財産を受け取ることになった人のことです。遺言による指定を受ければ、親族でなくても受遺者として遺産を受け取る権利が発生します。

たとえば、被相続人の友人が遺言によって受遺者になるケースが考えられます。

なお、受遺者が被相続人より先に死亡した場合、代襲相続は認められません。

4.特別縁故者

特別縁故者とは、被相続人と特別な関係があったことを理由に、法定相続人がいない場合に限って遺産を取得できる人のことです。たとえば、内縁の妻は法定相続人ではないため、遺言による指定がなければ遺産を受け取ることができません。

しかし、他に相続人がいない場合、家庭裁判所に申し立てることで特別縁故者として遺産を受け取れる可能性があります。

5.特別寄与者

特別寄与者とは、被相続人の財産の維持・増加に特別な貢献をした親族のことです。無償に近い状態で被相続人の家業を手伝っていた人や、被相続人の療養看護に努めていた人などは、特別寄与者としての貢献が相続分に加味される可能性があります。

ただ、看護や介護が特別の寄与と認められるには、それが一般的に期待される以上の、長期にわたる無報酬の貢献でなければなりません。

遺産が基礎控除額以下の場合、相続税はかからない

相続税がかかるという前提で、誰が払うかの解説をしてきましたが、そもそも亡くなった方のうち相続税がかかる人の割合は全国で約10%弱です。残りの90%の家族については誰も相続税を払う必要がありません。

その理由は、遺産の額が基礎控除以下のときは相続税がかからないからです。

相続税の基礎控除は以下のように計算します。

相続税の基礎控除

3,000万円+(600万円×法定相続人の数)

基礎控除は法定相続人の数で変動するため、配偶者と子ども2人が相続人の場合、基礎控除は4,800万円(3,000万円+600万円×3人)となります。

また、民法で定められた相続人を法定相続人といい、優先的に相続できる順位も以下のように決まっています。

- 配偶者は常に相続人となる

- 第1順位の相続人:被相続人の子ども(いなければ孫)

- 第2順位の相続人:被相続人の親(いなければ祖父母)

- 第3順位の相続人:被相続人の兄弟姉妹(いなければ甥や姪)

相続税はいくらかかる?

自分の相続税がいくらか?を知りたいとき、自分が相続した財産の額だけでその計算をすることはできません。

亡くなった方の遺産総額から、まず相続税の総額を計算し、それを相続した財産の割合に応じて負担するという順序があります。

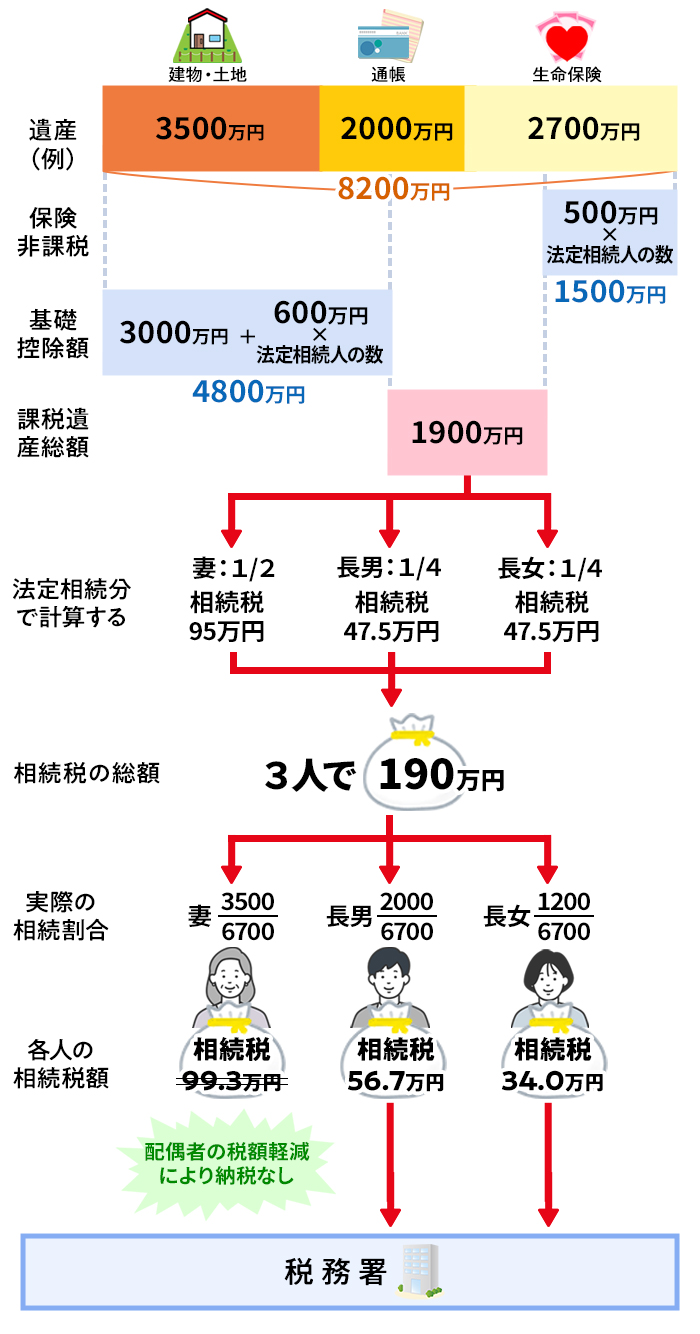

慣れない方にとってかなり複雑な計算方法となるので、シンプルな事例で計算してみましょう。

自宅の土地建物(評価額3,500万円)、預金口座に2,000万円、死亡保険金が2,700万円ある家族の父親が亡くなり、妻と長男と長女の3人が相続するケースを見ていきます。

払えない人がいる場合の連帯納付義務

相続税は、遺産を相続した各相続人がそれぞれ個別に支払うものですが、もし相続人のうちの誰かが期限までに納税せず滞納してしまった時はどうなるのでしょうか?

相続税には「連帯納付義務」があるため、税務署から他の相続人に未納の通知が送付されます。

もし支払いに応じなかったときは督促状が送付され、それにも応じなかった場合は、強制執行により財産が差し押さえられることになります。

もともとの自分の負担分を納税していたとしてもこのような厳しい措置を取られてしまうのが連帯納付義務なのです。

相続税はいつ払う?

相続税の申告・納税の期限は10カ月以内

相続税の申告・納付期限は、相続が発生した日(被相続人の死亡を知った日)の翌日から10カ月とされています。期限日が土日や祝日にあたる場合は、休みが明けるまで延長されて次の平日が期限日となります。

相続税を支払うタイミング

相続税の申告も納税も、相続が発生した日から10カ月以内が期限ということですが、申告と納税の順番はどちらが先になっても構いません。

一般的には、申告書の数字が確定しないと納付する税額が確定しないため、だいたい同時くらいか申告を先に済ませるケースが多いでしょう。

相続税の支払いが遅れるとどうなる?

相続税の支払いが期限までにできなかった場合、ペナルティーとして延滞税と無申告加算税という2種類の税金が追加で発生する可能性があります。

延滞税

納税資金を準備できないまま相続税の申告・納付期限が過ぎてしまうと、期限日の翌日から延滞税が発生します。

延滞税の割合は国税庁のWebサイトに掲載されており、延滞期間によって割合が大きく変わるため要注意です。

- 納期限の翌日から2カ月まで:年7.3%または延滞税特例基準割合+1%のいずれか低い割合

- 納期限の翌日から2カ月経過後:年14.6%または延滞税特例基準割合+7.3%のいずれか低い割合

参考:延滞税の割合(国税庁)

延滞税特例基準割合とは、年に1回、財務大臣が告示する割合です。2024年1月1日から2024年12月31日までは、以下の割合になっています。

- 納期限の翌日から2カ月まで:2.4%

- 納期限の翌日から2カ月経過後:8.7%

無申告加算税

相続税の申告をしなかった場合にもペナルティーがあり、申告期限日の翌日から無申告加算税が発生します。

無申告加算税は、期限後に自主的に申告した場合と、税務署からの指摘により申告した場合(税務調査の前後)で、以下のように税率が変わります。

相続税額のうち50万円以下の部分

- 自主的に申告:5%

- 税務調査の事前通知後に申告:10%

- 税務調査を受けた後に申告:15%

相続税額のうち50万円超、300万円以下の部分

- 自主的に申告:5%

- 税務調査の事前通知後に申告:15%

- 税務調査を受けた後に申告:20%

相続税額のうち300万円超の部分

- 自主的に申告:5%

- 税務調査の事前通知後に申告:25%

- 税務調査を受けた後に申告:30%

いずれにせよ申告期限を過ぎているため、先に解説した延滞税も課税されることになります。

また、過去5年以内に無申告加算税や重加算税(財産の隠ぺい・仮装に対する税金)が課されていた場合、納付すべき金額の10%が加算されます。

相続税は遺産から払える?

相続税は、相続した財産から支払うことができます。

ただし、亡くなった方の預金口座や証券口座は、一度凍結されてしまうと、相続人での遺産分割協議が済むまで引き出せなくなってしまうため、支払う手続きができないことがあります。預貯金口座の解約の手続きまたは遺産分割協議書の作成は早めに進めましょう。

また、不動産の場合、換金までにかなり時間を要するケースも多いです。逆に、納税資金のために売り急ぐと、不動産価格を買い叩かれてしまう原因にもなりかねないため、別の方法で納税資金を用意することを考えましょう。

小規模宅地等の特例などを活用して相続税を減額している場合は、申告期限まで不動産を手放してはいけない等のルールもあるため要注意です。

相続税の延納制度

相続税の申告・納付期限までに現金での一括納付が難しい場合、期限を延ばして分割(年賦)で納付する「延納」が可能です。延納期間は、不動産の割合によって異なります。たとえば不動産が50%未満の場合、延納期間は最長5年です。

ただ、延納できるのは納付困難な金額が上限で、かつ以下の要件を満たす必要があります。

延納の要件

- 相続税額が10万円を超えている

- 金銭での納付が困難である

- 納付期限までに延納申請書を提出する

- 延納税額と利子税の額に相当する担保を提供する

延納にかかる利子税の税率は年1.2%~6.0%で、延納期間や不動産割合によって決まります。

また、各年の延納特例基準割合が7.3%に満たない場合、利子税の割合として特例割合が適用されます。

延納特例基準割合は、前々年9月~前年8月の各月における銀行の短期貸出約定平均金利の合計を12で割って0.5%加算した割合です。特例割合は、この延納特例基準割合によって変動します。

なお、延納税額が100万円以下、かつ延納期間が3年以内であれば担保の提供は不要です。

相続税の物納制度

延納でも金銭による相続税の納付が困難な場合、物納を申請することができます。物納とは、納付困難な金額を限度として、一定の相続財産を納付することです。物納できる財産は限られており、以下の(1)~(3)の順で優先順位も決められています。

- 不動産、船舶、国債証券、地方債証券、上場株式、物納劣後財産に該当する不動産や上場株式

- 非上場株式、物納劣後財産に該当する非上場株式

- 動産(自動車、家財など)

物納劣後財産とは、他の財産より物納財産としての価値が劣っているもののことです。違法建築された建物、事業休止中の上場株式の株式などが物納劣後財産にあたります。

なお、住宅ローンの残債がある不動産や境界が定まっていない土地など、物納の対象から外れる財産もあるため注意が必要です。

また、取得者が確定していない財産も物納できないため、物納を利用する際には遺産分割協議を完了させておく必要もあります。

相続税はどこで払う?

相続税をどこで払うか、主な納付方法は次のとおりです。詳しくは国税の納付手続-国税庁HPをご確認ください。

- 金融機関の窓口での納付

納付書と現金を持参して、金融機関の窓口で納税する方法です。

預金通帳と銀行印を持参することで、現金ではなく預金残高から支払うこともできます。 - 所轄税務署の窓口での納付

現金を持参して税務署の窓口で納税する方法です。

ただし、亡くなった方の最後の住所地を管轄する税務署に限られるので注意してください。 - コンビニエンスストアでの納付

税額が30万円以下のときはお近くのコンビニエンスストアで支払いできますが、税務署でバーコード付きの納付書を発行してもらう必要があります。 - クレジットカード納付(国税クレジットカードお支払いサイト)

インターネット上でのクレジットカード支払の機能を利用して、クレジットカード発行会社に納付の立替払いを委託する方法です。

ただし1万円ごとに76円(税抜)の決済手数料が発生します。 - 電子納税

自宅や事務所などからインターネット等を利用して納付する方法です。e-taxが使える環境が必要となるので注意してください。

【事例別】このお金は誰が払う?

相続が発生した場合、費用の内容やタイミングによって誰のお金で支払うべきなのか?迷ってしまう項目は他にもたくさん出てきます。ここでは、代表的な事例について3つ解説します。

生命保険金にかかる税金は受取人が払う

生命保険金にかかる相続税は、その保険金の受取人が支払います。

被相続人が亡くなったことにより支払われた生命保険金については原則、遺産分割の対象とはなりません。そのため、保険金をもらっていない別の相続人が保険金に関わる費用を負担する義務もありません。

たとえば、相続人が長男と次男の2人だけで、遺産総額5,000万円のうち2,000万円が長男を受取人とする生命保険金だったとします。この場合、法定相続分どおりに遺産分割すると生命保険金2,000万円と残る遺産の半分1,500万円を足した3,500万円が長男の取り分です。次男は2,000万円の生命保険金にかかる相続税を払う必要はありません。

なお、生命保険金は誰が受け取るかにかかわらず、「500万円×法定相続人の数」で計算される非課税枠があります。上の例だと、法定相続人の数は2人ですので、生命保険金2,000万円のうち「500万円×2人=1,000万円」までは非課税となり相続税がかかりません。

相続税申告にかかる税理士費用を払う人は自由に決められる

相続税申告にかかった税理士の費用は、相続人のうち誰が払うべきなのでしょうか?

これについては一切決まりがなく、相続人たちで自由に決められます。一般的には、代表者が一括して支払った後、精算せずに代表者が一人で負担するケースか、あるいは人数で均等割にして割り勘精算するケースが多いようです。

節税の観点からすると、配偶者がいる場合は配偶者が税理士費用を負担するのがよいという考え方もあります。配偶者は相続分が一番多いこと、そして「配偶者の税額軽減」の特例があることがその理由です。二次相続(将来、その配偶者が亡くなったときときの相続をいう)の際の子どもの相続税負担を減らせるのもメリットの1つです。

税務署に追徴課税された場合は原因となった相続人が払う

税務署に追徴課税された追加の税額は、原則としてその原因となる財産を相続した相続人が支払います。

ただ、相続税は自分が相続した財産だけでなく、遺産総額に応じて税額が変わる税金のため、税務署の指摘に直接関わりのない相続人まで追加で相続税を支払うケースもあり、その負担は直接関わっていない相続人がそれぞれ負うことになります。

また、前述した連帯納付義務というルールのため、当人がなかなか支払わない場合、結局は別の相続人が支払うことにもなりかねません。

【事例別】相続税のこの払い方に問題はない?

相続税を誰が払うかについて理解していても、実際に現預金が手元にない場合や目先の生活費に困ってしまう相続人がいる場合など、具体的にどのように手続きすべきか、一時的に立て替えてもよいかなどの疑問が残ります。そこで、代表的な事例について2つ解説します。

他の相続人が払うべき相続税を一時的に立て替えることは可能

他の相続人が払うべき相続税を、別の相続人が一時的に立て替えることは可能です。

しかし「一時的な立て替え」である以上、あまり長期間経たないうちにきちんと精算する必要があります。返金の事実が確認できないと贈与税が課される可能性もあるので、なるべく預金口座を通して、記録に残るようにやり取りしましょう。

相続税を肩代わりしてもらう場合は贈与税に注意

相続税を他の相続人や他人に肩代わりしてもらった場合、その金銭には贈与税がかかります。

たとえば、亡くなった方の配偶者が、未成年の子どもの相続税を代わりに払った場合、母が子に贈与をしたとみなされます。

ただ、贈与税には年間110万円の基礎控除があるため、110万円以下の金額であれば贈与税はかかりません。言い換えると、110万円以下の相続税であれば別の人が肩代わりしても問題はないということになります。

110万円を超えて肩代わりすると、翌年3月に贈与税の申告・納税をしなければなりませんのでご注意ください。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸、福岡の主要駅前に構えております。ぜひお気軽にお問い合わせください。