記事の要約

- 相続時精算課税制度は、「生前に贈与した時点では、一定額までは税金を払わず、贈与者が亡くなったときにまとめて相続税として精算する」という課税方法

- 60歳以上の「父母や祖父母」から、18歳以上の「子どもや孫」への贈与であることが、この制度を使える条件

- 「年間110万円以下の贈与」によって相続税の対策をしたい方は、この制度を選ぶのがおすすめ

贈与税の課税方式には、原則となる「暦年課税」のほかに、「相続時精算課税」という制度も用意されています。

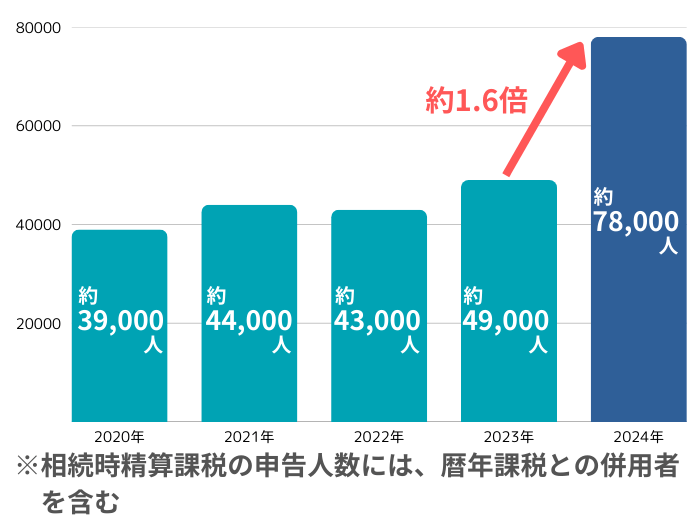

国税庁が発表した「令和6年分の所得税等、消費税及び贈与税の確定申告状況等について」という資料によれば、2024年に「相続時精算課税」を選択して贈与税を申告した人数は、前年比で約1.6倍に急増しました。

増加の理由としては、2024年の税制改正によって、相続時精算課税に「年間110万円の基礎控除」が新設され、より使いやすい制度になったことが考えられます。

この記事では、利用者が増えてきている「相続時精算課税制度」の基本的な仕組みや、利用すべきケースなどをわかりやすくお伝えします。

なお、私たちVSG相続税理士法人では、贈与税や相続税に関するご相談を無料で承っております。

記事を読んで疑問に思ったことなどがあれば、お気軽にご連絡ください。

相続時精算課税制度とは?

贈与税の相続時精算課税制度は、「生前に贈与した時点では一定額までは税金を払わず、贈与した人が亡くなったときに、まとめて相続税として精算する」という課税方法です。

通常、贈与を行うと、特別な手続きをしない限りは自動的に「暦年課税」が適用され、贈与額に応じた税金を「毎年」申告・納付します。

しかし、一定の要件を満たしたうえで税務署に届出を行うと、「相続時精算課税」を選択することが可能です。

相続時精算課税を選んだ場合、基本的には、贈与したときには税金を払わず、贈与した人が亡くなったときに、まとめて「相続税」として精算することになります。

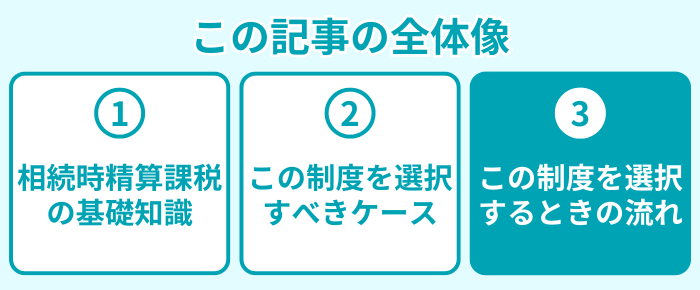

以下では、相続時精算課税について理解を深めるために、次の3つの項目に分けて、詳しい仕組みをお伝えします。

選択できる人の条件

相続時精算課税は誰でも使えるわけではなく、「贈与者(あげる人)」と「受贈者(もらう人)」の双方に、次の条件が定められています。

| 相手との関係 | 年齢 | |

|---|---|---|

| 贈与者 | 「父母」や「祖父母」などの直系尊属 | 贈与をした年の1月1日時点で「60歳」以上 |

| 受贈者 | 「子ども」や「孫」などの直系卑属 | 贈与をした年の1月1日時点で「18歳」以上 |

これらの条件を満たしていない場合、相続時精算課税は選べないため、必然的に「暦年課税」で贈与税を納めることになります。

選択したときに使える控除

相続時精算課税を選択すると、「基礎控除」と「特別控除」という2つの控除を使えるようになります。

ここでは、それぞれの控除について詳しく見ていきます。

基礎控除

相続時精算課税には、「基礎控除」として「年間110万円」の枠があり、この枠内の贈与に対しては、贈与税はかかりません。

また、この基礎控除内で贈与した財産については、将来的に相続財産に加算する必要はなく、「相続税」が課されないため、一切の税負担なしで贈与できます。

ポイント

- ※1

- 2024年1月1日以降の贈与から、持ち戻し期間が従来の「3年」から「7年」へと段階的に延長されている

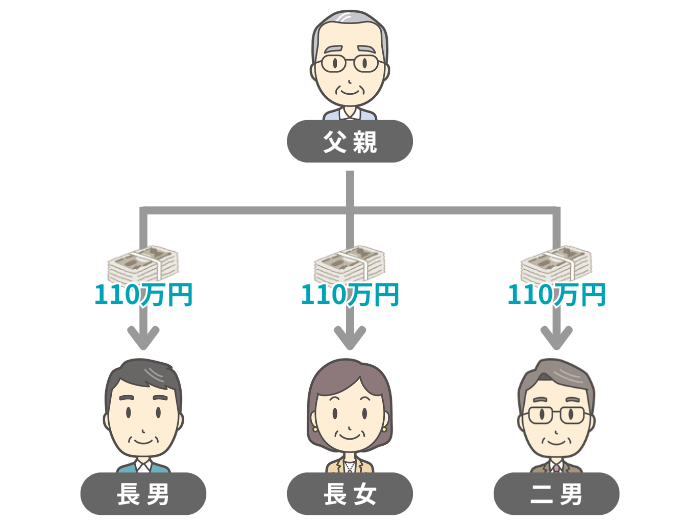

さらに、基礎控除の枠は「贈与する相手」ごとに設けられているため、下記のように3人に贈与すれば、受け取る側の贈与税の負担を気にせず、1年で最大330万円も渡せます。

特別控除

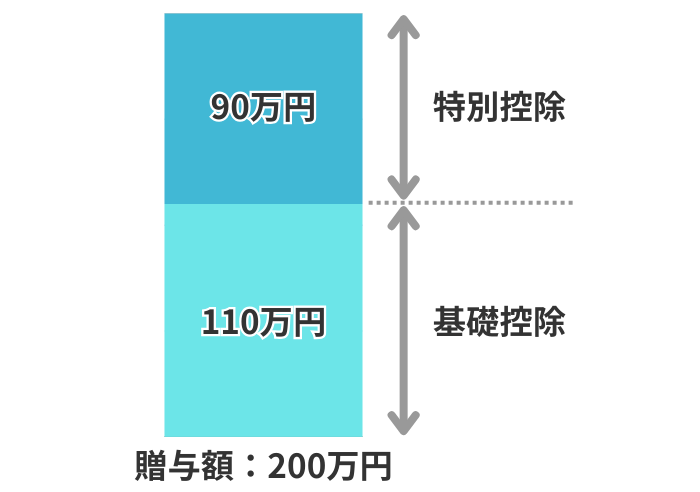

相続時精算課税の「特別控除」は、基礎控除を超えた贈与について「累計2,500万円」までは、贈与税は非課税になるという枠です。

ここでのポイントは、贈与税は非課税になるものの、特別控除を適用した分の金額は相続財産に加算され、結果的には「相続税」が課されるということです。

そのため、特別控除を適用した分については、「税負担が一切なくなる」というわけではない点にご注意ください。

たとえば、相続時精算課税で「年間200万円」の贈与があった場合は、次のような取り扱いになります。

| 金額 | 取り扱い |

|---|---|

| 110万円まで | 基礎控除が適用され、贈与税・相続税ともに非課税 |

| 残りの90万円 | 特別控除が適用され、贈与税は非課税だが、贈与者が亡くなったときに相続財産に加算される |

また、特別控除の累計額の計算は、毎年の「基礎控除(年間110万円)を超えた分」を足していき、累計2,500万円の枠を超えた部分に対しては「一律20%」の贈与税が課せられます。

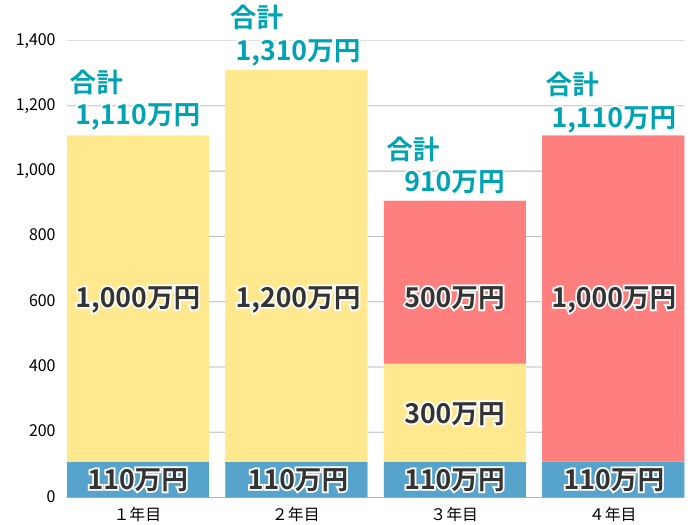

ここでは具体的に、次のように4年間にわたって、相続時精算課税で贈与を続けたケースで考えてみましょう。

上記の棒グラフで、「青・黄・赤」で塗り分けた各部分の取り扱いは、下記のとおりです。

| 各色の部分 | 解説 |

|---|---|

| 青色:基礎控除の部分 |

■ 贈与税・相続税ともにかからない ■ 一切の税負担なしで、贈与することが可能 |

| 黄色:特別控除の部分 |

■ 期限内に申告をして特別控除を適用すれば「贈与税」はかからない ■ ただし、贈与者が亡くなった後に相続財産に加算され、結果的に「相続税」が課される |

| 赤色:特別控除を超えた部分 |

■ 一律20%の贈与税が課される ■ さらに、この部分は贈与者が亡くなった後に相続財産に加算され、相続税の対象にもなる ■ ただし、算出された相続税から、すでに納めた贈与税の額を差し引くことになる※1 |

- ※1

- すでに納めた「贈与税」の金額が、納めるべき「相続税」の金額を上回っていた場合には、差額が還付される

なお、特別控除は、期限内に贈与税の申告をしていないと適用できません。

もし、期限後の申告になってしまった場合には、特別控除は使えず、その年の贈与額から基礎控除(110万円)を差し引いた残りの金額に対して、一律20%の贈与税がかかります。

押さえておくべきポイント

相続時精算課税を利用するにあたっては、以下の2つのポイントを押さえておきましょう。

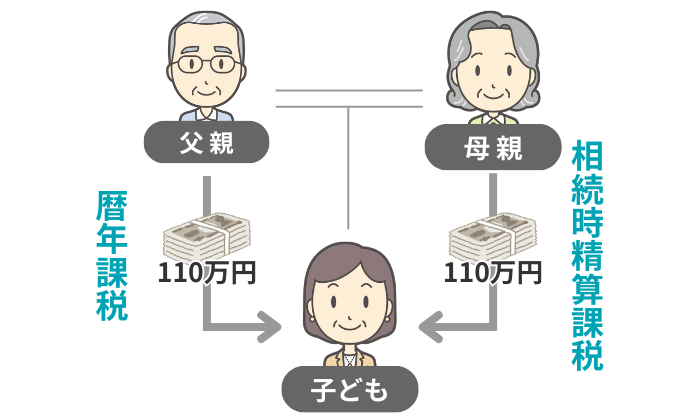

制度は「贈与者ごと」に選択できる

贈与税の課税方式は、「贈与者(財産をあげる人)」ごとに選べます。

たとえば、下記のように「父親からの贈与は暦年課税」、「母親からの贈与は相続時精算課税」とすると、2つの制度を併用することが可能です。

この場合、子どもはそれぞれの制度で用意されている「年間110万円の基礎控除」をダブルで使えるため、合計で「年間220万円」まで非課税で財産を受け取れるようになります。

いちど選択すると「暦年課税」には戻れない

相続時精算課税の届出をすると、それ以降の同じ人からの贈与は、自動的に相続時精算課税として扱われ続けます。

あとになって、「やっぱり暦年課税のほうがよかった」と思っても、戻すことはできません。

このため、相続時精算課税を選ぶ際は、十分に検討したうえで届出をするようにしましょう。

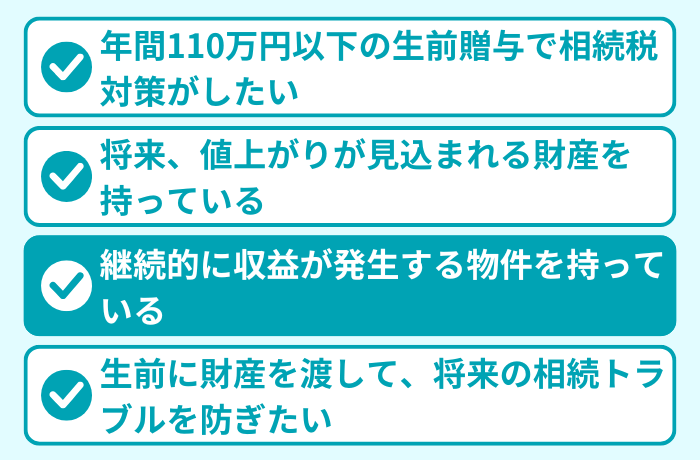

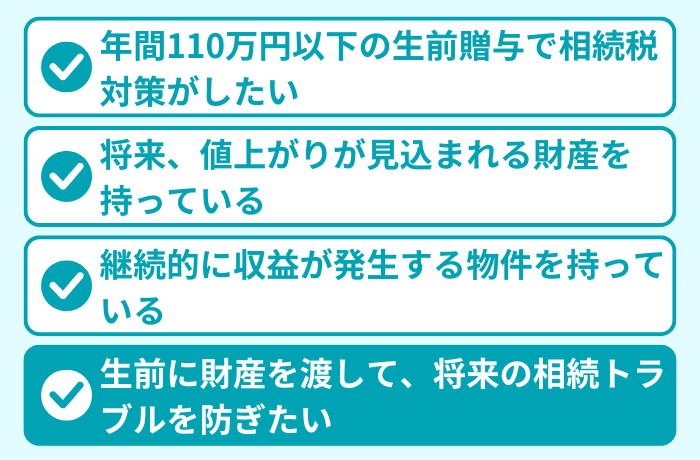

相続時精算課税制度を選択すべきケース

相続時精算課税制度の仕組みを踏まえたうえで、ここからは「相続時精算課税を選択すべきケース」として、次の4つを紹介します。

なお、「暦年課税と相続時精算課税のどちらを選ぶべきか」については、下記の記事でもお伝えしているので、併せてご覧ください。

ケース1:「年間110万円」以下の生前贈与で相続税対策がしたい

1つ目のケースは、「年間110万円以下の生前贈与で相続税対策がしたい」ときです。

生きている間に財産をほかの人に贈与することで、手持ちの財産が少なくなり、将来に発生する相続税の金額を抑えられます。

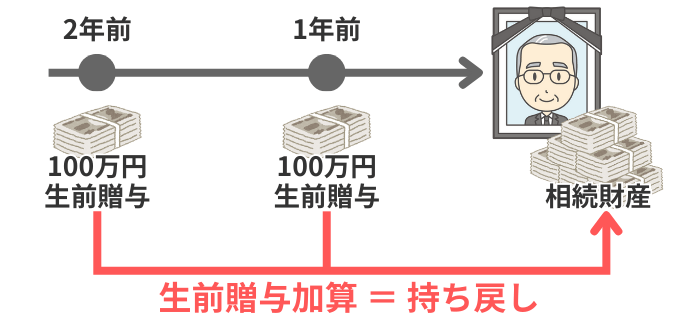

しかし、「暦年課税」の場合、遺産を取得する人が、故人が亡くなる前7年以内※1に贈与を受けた財産は、基礎控除110万円以下贈与であっても、相続財産に加算(持ち戻し)されてしまいます。

このルールがあることから、亡くなる直前に暦年課税で贈与を行っても、実質的に遺産は減らず、相続税対策としての効果はありません。

一方で、「相続時精算課税」の場合、「基礎控除(年間110万円)内の贈与財産」については、この持ち戻しルールが一切ありません。

これにより、亡くなる直前まで確実に財産を減らし、相続税の負担を軽くできます。

- ※1

- 2024年1月1日以降の贈与から、持ち戻し期間が従来の「3年」から「7年」へと段階的に延長されている

ケース2:将来、値上がりが見込まれる財産を持っている

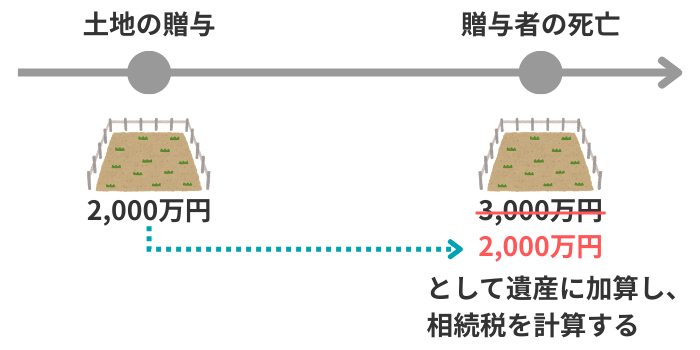

2つ目のケースは、土地や株式などの「将来、値上がりが見込まれる財産を持っている」ときです。

相続時精算課税を使って財産を贈与した場合、相続税を計算するときの基準になるのは「贈与した時点での評価額」です。

たとえば、贈与した時点で「2,000万円」だった土地は、贈与者が亡くなったときに「3,000万円」に値上がりしていても、「2,000万円」の評価額で相続税を計算します。

そのため、値上がりが見込まれる財産は、相続時精算課税で生前に贈与して、評価額をその時点で確定させてしまうことで、結果的に相続税の負担軽減につながります。

ただし、「土地」の生前贈与をするときには注意が必要です。

相続税の計算をする際、土地の評価額は「小規模宅地等の特例」を適用できれば、最大で80%も減額できます。

しかし、土地を生前贈与してしまうと、この小規模宅地等の特例は使えません。

また、不動産を生前贈与すると、相続で渡す場合にはかからない「不動産取得税」がかかり、「登録免許税」の税率も高くなる点にも注意が必要です。

以上を踏まえ、特に「土地」の生前贈与については、かかるコストを総合的にシミュレーションしてから判断するようにしましょう。

ケース3:継続的に収益が発生する物件を持っている

3つ目のケースは、「継続的に収益が発生する物件を持っている」ときです。

賃貸用アパート・マンションなど、継続して家賃収入を生み出すような物件を所有している場合には、相続時精算課税を使った生前贈与を検討するのがおすすめです。

収益物件を持っていると、毎月の継続的な収入によって、所有者の財産が増えていき、それに伴って将来の相続税が重くなります。

そこで、収益物件を早めに子どもなどへ生前贈与しておけば、その後の収入はすべて贈与を受けた人のものになります。

これにより、ご自身の財産が増え続けることを防ぎ、将来の相続税の負担を抑えることが可能です。

なお、収益物件を手放すことは、贈与者の「所得税対策」にもなります。

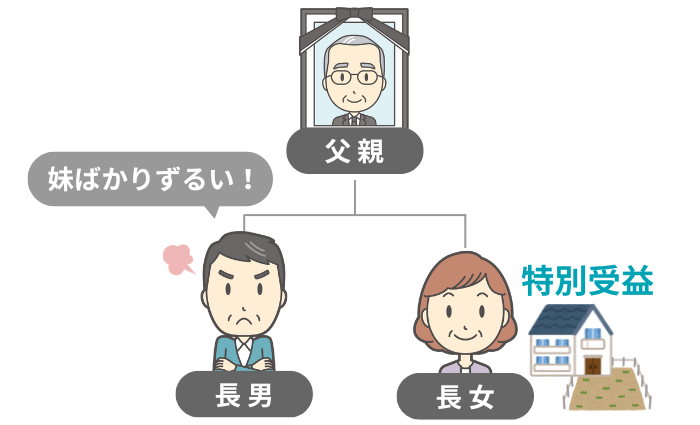

ケース4:生前に財産を渡して、将来の相続トラブルを防ぎたい

4つ目のケースは、「生前に財産を渡して、将来の相続トラブルを防ぎたい」ときです。

相続時精算課税で財産を生前贈与することは、税金対策だけではなく、相続人同士のトラブルを未然に防止する効果もあります。

たとえば高齢の父親が、「実家の土地・建物は、世話をしてくれた長女に引き継がせたい」と思っているとしましょう。

このようなケースでは、相続時精算課税を使って、父親が生きている間に実家を長女に贈与してしまうのも一手です。

まず、不動産のような高価なものを贈与しようと思うと、高額な贈与税が発生するのがネックになります。

その点、相続時精算課税を使えば、特別控除の枠内(累計2,500万円)までは、贈与税は非課税で不動産を渡せます。

また、生前に実家を長女に贈与してしまうことで、父親が亡くなったときに、実家は「遺産分割協議」の対象外になることも、大きなメリットです。

これにより、きょうだいの関係が良くなかったとしても、実家の相続をめぐって、遺産分割の話し合いが難航することを防げます。

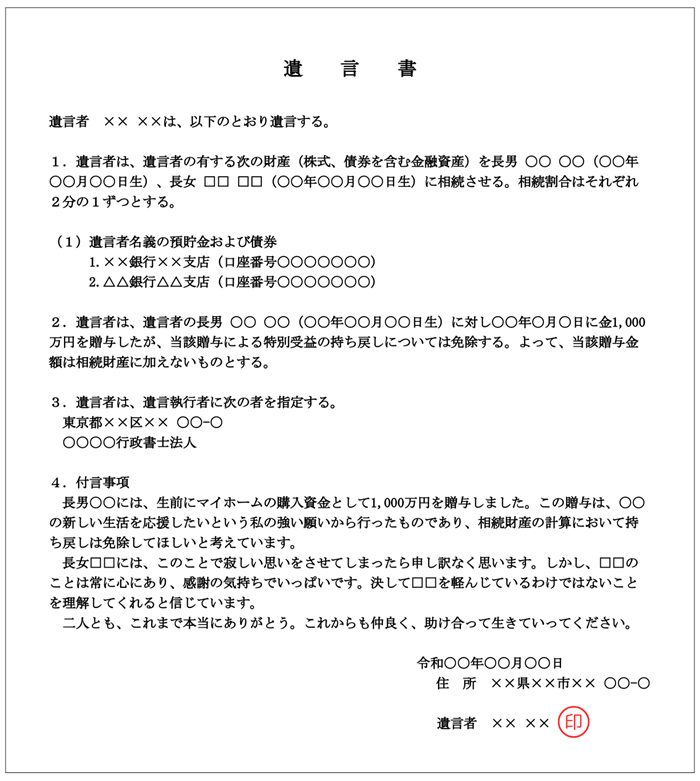

ただし、生前贈与によって、特定の相続人だけに財産を渡す場合には、「特別受益」というルールに注意しなければなりません。

今回のケースのように、一部の相続人だけが贈与された財産などは「特別受益」として、ほかの相続人が「遺産に戻して、取り分を再計算してほしい」と要求することが可能です。

こうして結局、遺産分割協議がまとまらず、相続トラブルに発展してしまうかもしれません。

解決策としては、遺言書を作成して「特別受益の持ち戻しを免除する」旨を書いておけば、その意思が尊重されます。

ただし、遺言書で持ち戻しを免除したとしても、各相続人に最低限保障されている取り分である「遺留分」の計算には、特別受益を含める必要があります。

以上を踏まえ、生前贈与する際は、ほかの相続人の遺留分を侵害しないかどうかも含めて、慎重に検討しなければなりません。

相続時精算課税制度を選択するときの流れ

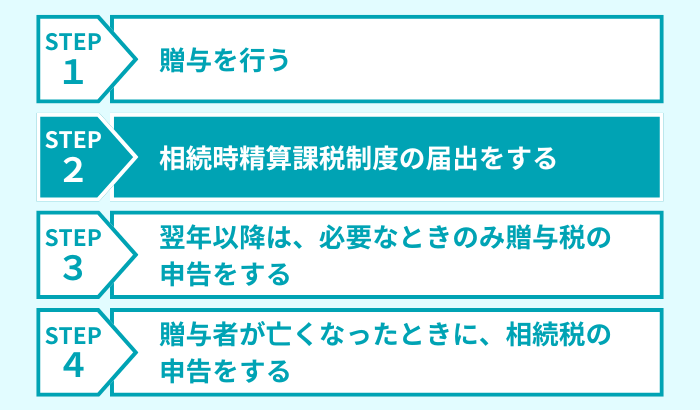

相続時精算課税制度は、要件さえ満たしていれば、自動的に適用されるわけではありません。利用するためには、正しい手続きを踏むことが必要です。

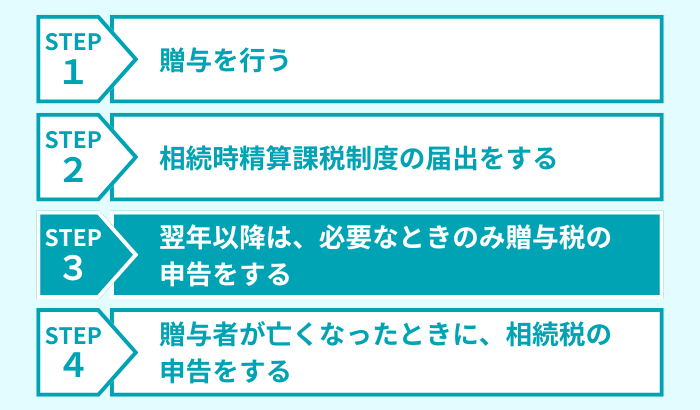

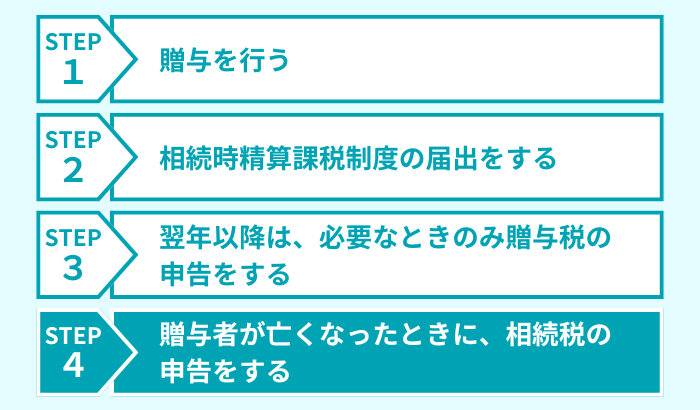

ここでは、相続時精算課税を選択するときの流れを、次の4ステップで紹介します。

それぞれのステップについて、詳しく見ていきましょう。

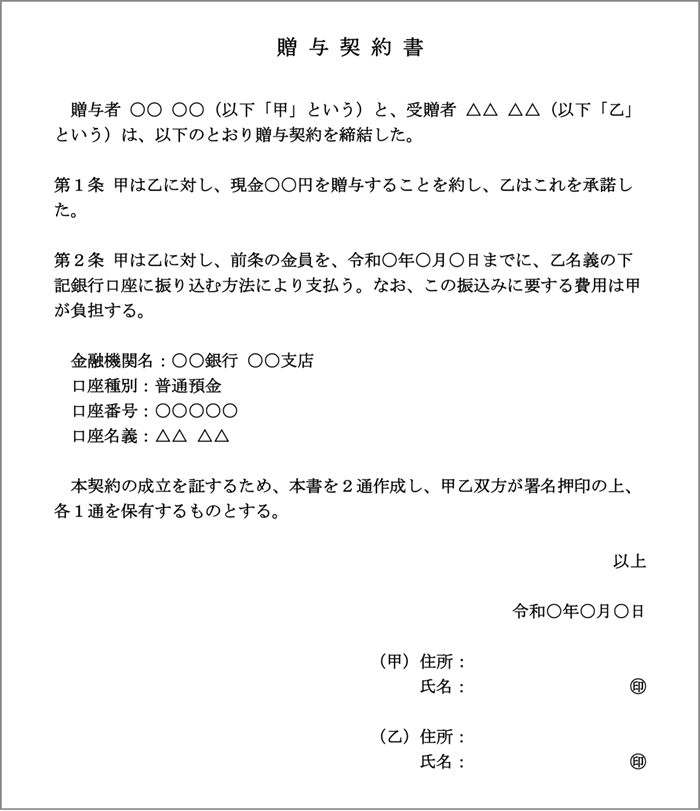

ステップ1:贈与を行う

まずは、財産の贈与を実行します。

贈与をするときには、下記のような書式で「贈与契約書」を作成しましょう。

贈与契約書の作成方法は、下記の記事で詳しくお伝えしているので、併せてご参照ください。

また、現金を贈与するときは、「手渡し」ではなく「銀行振込」にするのがおすすめです。

これにより、「いつ・誰から誰に・いくら贈与したのか」という客観的な記録が残ります。

もし将来的に税務調査が入ったとしても、記録があれば「本当に贈与があったのか?」と疑われるリスクを最小限に抑えられます。

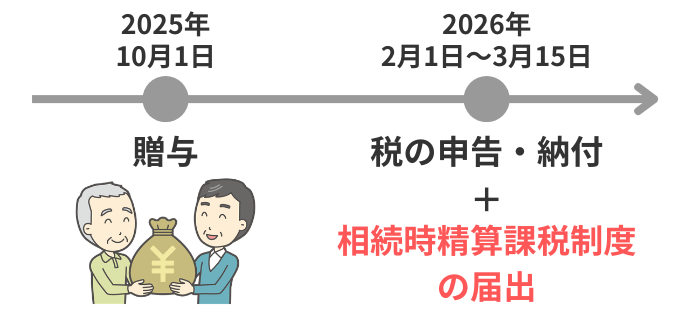

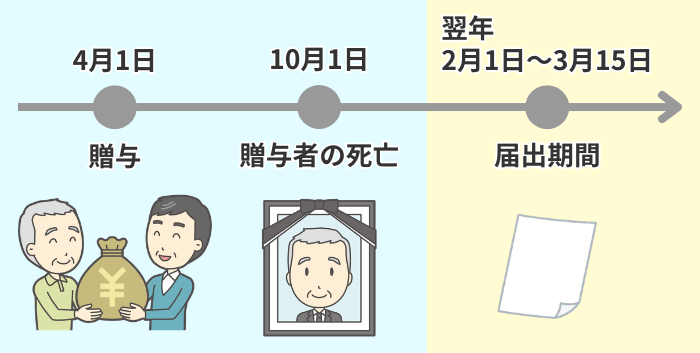

ステップ2:相続時精算課税制度の届出をする

贈与を受けたら、「翌年2月1日から3月15日まで」の贈与税の申告期間に届出をすることで、相続時精算課税制度を選択できます。

届出は、「受贈者(財産をもらった人)」が「ご自身の住所地を管轄する税務署」で行います。管轄の税務署は、国税庁のWebサイトで確認しましょう。

この届出に必要な書類は、下記の4つです。

- 相続時精算課税選択届出書

- 贈与税の申告書 第1表・第2表

- 本人確認書類の写し※1

- 受贈者の戸籍謄本※2

- ※1

- マイナンバーカードの表面と裏面の写しをとって、台紙に貼り付ける

- ※2

- 受贈者の「氏名・生年月日・贈与者との血縁関係」を確認できる、「戸籍抄本」でも可能

このうち、「贈与税の申告書 第1表・第2表」は、年間の贈与額が110万円を超えて、贈与税の申告が必要なときのみ提出します。

反対に言えば、「贈与税が0円」のときでも、「相続時精算課税選択届出書」「本人確認書類の写し」「受贈者の戸籍謄本」の3つは提出が必須です。

届出を忘れていると、その年の贈与については、自動的に「暦年課税」として扱われます。

「相続時精算課税」を選択できるのは、翌年以降に持ち越されてしまうので、十分ご注意ください。

「相続時精算課税選択届出書」と「贈与税の申告書」の詳しい書き方は、下記の記事でお伝えしています。

ステップ3:翌年以降は、必要なときのみ贈与税の申告をする

初回に「相続時精算課税選択届出書」の提出を済ませてしまえば、翌年以降の手続きはシンプルです。

同じ贈与者からの贈与については、年間の合計額が基礎控除の「110万円」以下であれば、贈与税の申告は必要ありません※1。

申告が必要になるのは、相続時精算課税を使って贈与を受けた額が、110万円を超えた年のみです。

ただし、基礎控除を超えた部分が、累計2,500万円の特別控除の枠内であれば、申告のみを行い、納税は発生しません。

特別控除の枠を超えたときには、その分に対して「一律20%」の贈与税を納付します。

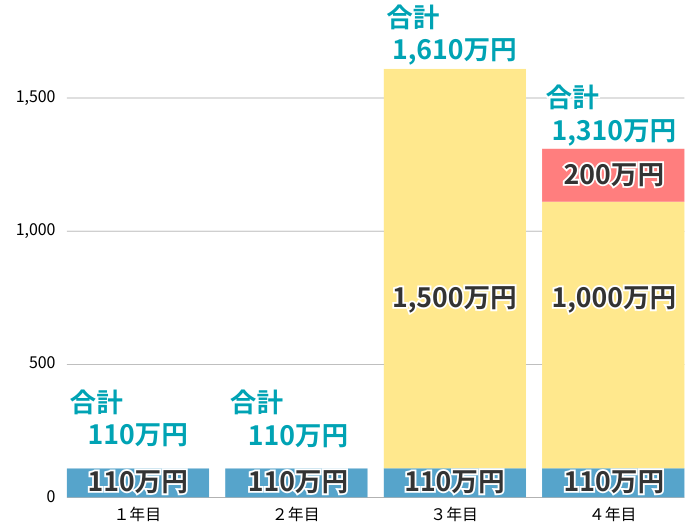

ここでは具体的に、次のように4年間、相続時精算課税で贈与したケースを考えてみましょう。

上記のグラフの色分けは、「青:基礎控除の枠内」「黄:特別控除の枠内」「赤:特別控除を超えた分」を示しています。

各年で必要な手続きは、下記のとおりです。

| 年度 | 必要な手続き |

|---|---|

| 1年目 |

■ 初回なので、「相続時精算課税の届出」が必要 ■ 年間の贈与額が基礎控除(110万円)以下なので、贈与税の申告・納付は不要 |

| 2年目 |

■ すでに「相続時精算課税の届出」をしているので、この年は届出は不要 ■ 年間の贈与額が基礎控除以下なので、贈与税の申告・納付も不要 |

| 3年目 |

■ 年間の贈与額が基礎控除を超えているので、贈与税の申告が必要 ■ ただし、特別控除の枠内(累計2,500万円)に収まっているので、贈与税の納付はなし |

| 4年目 |

■ 年間の贈与額が基礎控除を超えているので、贈与税の申告が必要 ■ 特別控除の枠内に収まっている「1,000万円」については、贈与税の納付はなし ■ 特別控除の枠を超えた「200万円」については、「200万円 × 20% = 40万円」の贈与税を納める |

- ※1

- 新たにほかの人からの贈与についても、相続時精算課税を選択したいときは、届出が必要

ステップ4:贈与者が亡くなったときに、相続税の申告をする

相続時精算課税を適用した贈与者が亡くなったときには、これまでに贈与された財産について、正しい方法で相続財産に足し戻し、「相続税」としてまとめて申告・納付します。

ここで押さえておくべきポイントは、次の2点です。

| ポイント | 概要 |

|---|---|

| 基礎控除分は、足し戻さなくてよい | 年間110万円の基礎控除の範囲内で贈与した分は、相続税の計算時に足し戻す必要がない |

| 贈与時の評価額で計算される | 足し戻す金額は、「亡くなった時点の評価額」ではなく「贈与した時点の評価額」 |

このとき、足し戻した財産に対して、すでに「贈与税」を納めていた場合には、その金額を「相続税」から差し引けます。

もし、すでに納めた「贈与税」が、納付が必要な「相続税」を上回っていれば、その差額は、相続税の申告をすることで還付されます。

相続時精算課税制度に関するよくある質問

最後に、相続時精算課税制度に関する、次の質問にお答えします。

Q1:相続時精算課税のデメリットは?

相続時精算課税制度には多くのメリットがある一方で、気を付けなければならないデメリットも存在します。

この制度のデメリットをまとめると、以下のとおりです。

| デメリット | 概要 |

|---|---|

| 手続きに手間がかかる | ■ 初回は「贈与税が0円」であっても、必ず税務署への届出が必要 |

| いちど選択すると暦年課税に戻せない | ■ 相続時精算課税を選択すると、その贈与者からの贈与については一生涯、暦年課税に戻せない |

| 贈与した宅地は小規模宅地等の特例を使えなくなる |

■ 相続時精算課税を使えば、高額な「土地」も贈与しやすい ■ しかし、生前贈与した土地は、将来の相続時に「小規模宅地等の特例」を適用できない |

| 不動産取得税・登録免許税の負担が大きくなる |

■ 不動産を生前贈与で受け取ると、相続の場合にはかからない「不動産取得税」が課される ■ 名義変更の際にかかる「登録免許税」の税率も相続時より高くなる |

| 贈与した財産が値下がりすると相続税で不利になる |

■ 将来の相続税を計算する際、贈与された財産は「贈与した時点の評価額」で計算する ■ そのため、贈与後に株式や不動産などの価値が下がった場合でも、贈与時の評価額のまま相続税が計算されるため、不利になる |

| 贈与された財産は、相続税の物納には使えない |

■ 相続税を現金で納付できない場合、不動産などの現物で納める「物納」という制度がある ■ しかし、相続時精算課税で生前贈与された財産は、この物納に充てられない |

Q2:自分で届出はできる?

相続時精算課税の届出は、それほど難易度が高くないため、税理士以外の方でもご自身で行えると思います。

届出書の書き方などは、下記の記事で詳しく紹介しているので、ぜひ参考にしてみてください。

Q3:もし、届出をするのを忘れたら?

期日までに届出をしなかった場合、残念ながら相続時精算課税の適用は認められません。

自動的に、原則の「暦年課税」による贈与として処理するしかなくなります。

Q4:贈与した後、届出をする前に贈与者が亡くなったら?

贈与後、相続時精算課税の届出をする前に贈与者が亡くなった場合でも、正しい手続きを踏めば、相続時精算課税を選択することは可能です。

この場合、通常の「贈与税の申告」は不要ですが、次のいずれか早い日までに、届出書を「贈与者(亡くなった人)の住所地を所轄する税務署」に提出します。

- 贈与税の申告期限(贈与した翌年の3月15日)

- 相続税の申告期限(贈与者の死亡を知った日の翌日から10カ月以内)

この手続きによって、亡くなった年の贈与のうち110万円は相続財産に加算しなくて済むことになります。

Q5:相続時精算課税制度を選択しても、相続放棄はできる?

生前に相続時精算課税で財産をもらっていた場合でも、相続が発生した際に「相続放棄」をすることは可能です。

ただし、相続放棄をして遺産を受け取らなくても、すでに生前贈与として受け取った財産に対する相続税はかかります。

また、相続放棄をすると遺産を取得できないことから、納税資金が不足しないよう注意が必要です。

贈与税・相続税に関する疑問は税理士に相談しましょう

この記事では、相続時精算課税制度の概要や選ぶべきケースをお伝えしました。

相続時精算課税は、いちど選択すると暦年課税に戻すことはできません。

そのため、相続時精算課税の届出は、十分に検討したうえで行うようにしましょう。

もし、検討をするなかで何かわからないことがあれば、税理士に相談することをおすすめします。

私たちVSG相続税理士法人でも、贈与税や相続税に関する疑問に無料でお答えしておりますので、お気軽にご連絡ください。