この記事でわかること

- 普通養子縁組と特別養子縁組の違い

- 相続対策に普通養子縁組が選ばれる理由

養子縁組には「普通養子縁組」と「特別養子縁組」の2種類があります。このうち、相続対策としてよく活用されるのは「普通養子縁組」のほうです。

今回は、2つの養子縁組の違いを整理し、普通養子縁組が相続対策として選ばれる理由を解説します。

なお、養子と相続の関係は、下記の動画でも解説していますので、併せてご覧ください。

目次

普通養子縁組と特別養子縁組の8つの違い

普通養子縁組と特別養子縁組の違いは、下表のとおりです。

| 普通養子縁組 | 特別養子縁組 | |

|---|---|---|

| 親子の関係 | ・実親との親子関係が存続 | ・実親との親子関係が終了 |

| 養親の要件 | ・20歳以上 ・独身者も可能 |

・養親は配偶者のいる者で、夫婦共同で縁組をする必要あり ・夫婦のうち、どちらか一方が25歳以上、もう一方が20歳以上 |

| 養子の要件 | ・年齢制限なし ・養親より年上の者は不可 |

・原則として、申立て時に15歳未満 |

| 手続き | ・市区町村への届出のみ※ | ・家庭裁判所への申立てが必要 |

| 相続の権利 | ・実親と養親の財産を相続できる | ・養親の財産のみ相続できる |

| 相続税の計算 | ・法定相続人の数に含める養子の数に制限あり | ・法定相続人の数に含める養子の数に制限なし |

| 戸籍の表記 | ・「養子」と表記 ・実親の名前も記載される |

・「長男(長女)」などと表記 ・実親の名前は記載されない |

| 離縁の可否 | ・養親と養子の合意で可能 ・裁判での離縁も可能 |

・原則不可 |

ここでは、それぞれの項目について詳しく見ていきます。

- ※

- 未成年者を養子とする場合は、原則として市区町村への届出の前に家庭裁判所の許可が必要

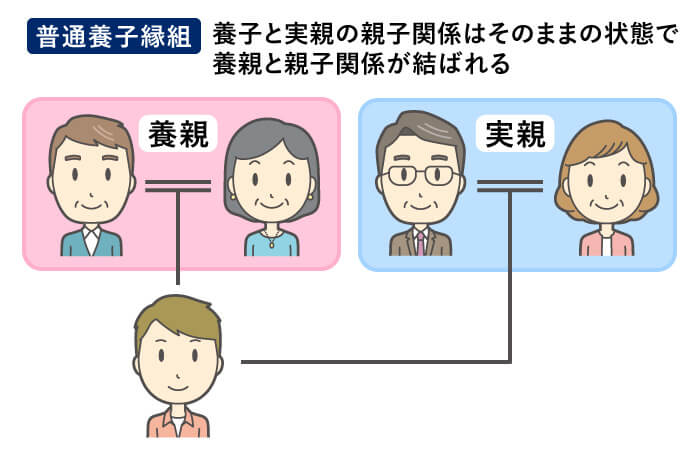

違い1. 親子の関係

普通養子縁組は、実親との親子関係を維持したまま、新たに養親との親子関係を結ぶ制度です。養子は実親と養親の双方の子どもとして扱われ、両方の家族と法的なつながりを持つことになります。

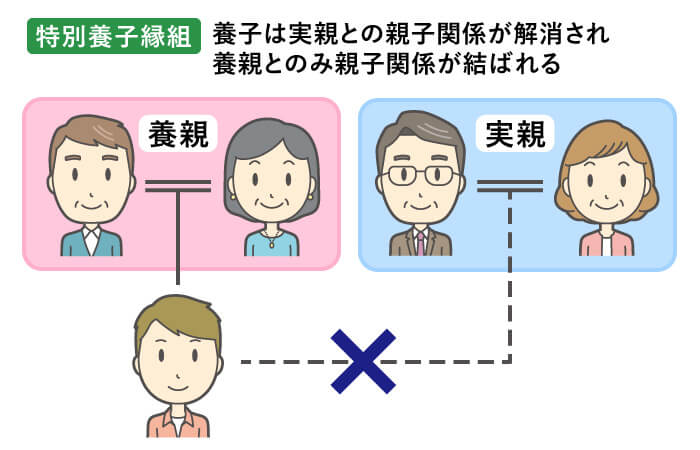

一方で特別養子縁組は、実親との親子関係が完全に終了し、養親とのみ親子関係を結ぶ制度です。

普通養子縁組とは異なり、実親との法的なつながりが断たれ、養親の実子と同じ扱いになります。このため、戸籍でも「養子」という表記はされず、法律上は実子と変わらない関係が築かれます。

違い2. 養親の要件

普通養子縁組では、養親は20歳以上であれば独身者も可能です。ただし、結婚している人が縁組をする場合は、配偶者の同意が必要です。特に養子が未成年者のときは、原則として夫婦そろって養親になる必要があります。

一方、特別養子縁組は、養親になれるのは配偶者のいる人のみです。加えて、夫婦共同で養子縁組しなければならず、原則として単独では養親になれません。また、夫婦のうちどちらか一方が25歳以上、もう一方が20歳以上であることが条件です。

違い3. 養子の要件

普通養子縁組では、年齢制限はないため成年も養子になれますが、養親より年上の人を養子にすることはできません。また、たとえ年下であっても「おじやおばなど自分の尊属※は養子にできない」という制限があります。

未成年者を養子にする場合は、市区町村への養子縁組の届出の前に、家庭裁判所の許可が必要ですが、「自分の孫」や「配偶者の子ども・孫」などを養子にするときは不要となっています。また、養親または養子本人に配偶者がいる場合、原則としてその配偶者の同意が必要です。

なお、普通養子縁組では、養子になる人の実親の同意は不要です。

一方、特別養子縁組は、原則として家庭裁判所への申立て時に15歳未満である子どもが対象です。例外的に、15歳に達する前から養親予定者に監護(監督・保護)されていた場合は、18歳未満まで認められることがあります。

また、普通養子縁組とは異なり、養子となる人の実親の同意が必要です。ただし、 虐待や育児放棄などの特別な事由がある場合は、家庭裁判所の判断で実親の同意が不要となることもあります。

- ※

- 尊属とは、親族のうち自分よりも前の世代に属する血族のこと。さらに、父母や祖父母などの「直系尊属」と、おじやおばなどの「傍系尊属」に分けられる。

違い4. 手続き

普通養子縁組の手続きの流れは、次のとおりです。

- 養親と養子の合意

- 市区町村役場へ養子縁組届の提出

まず、養親と養子が養子縁組に合意することが必要です。養子が15歳未満の場合は、親権者などの法定代理人が代わりに同意を行います。

また、未成年者を養子とするときには、「配偶者の子ども・孫」や「自分の孫」などの場合を除き、原則として家庭裁判所の許可を得る必要があります。

その後、市区町村の役場に養子縁組届を提出します。届出を受け付ける役場は、養子または養親の「本籍地の市区町村」もしくは「所在地の市区町村」のいずれかです。

このように、普通養子縁組は自分の孫などと縁組する場合には、家庭裁判所の関与がなく、比較的簡単な手続きで成立することが特徴です。

続いて、特別養子縁組の手続きは、下記の流れで進みます。

- 児童相談所や養子縁組あっせん事業者へ相談

- 養子縁組里親に登録し、里親として子どもを養育

- 家庭裁判所へ申立て

まずは児童相談所や養子縁組あっせん事業者に相談し、養親となるための研修や調査を受けます。

その後、養親となる人は紹介された子どもと3~4カ月程度の交流期間を経て、養子縁組里親として最低6カ月以上の養育(監護)を行います。

監護期間を経た後に行うのが、家庭裁判所へ特別養子縁組の申立てです。この申立ては、「養親となる人の居住地を管轄する家庭裁判所」で手続きをします。申請に必要な書類は、裁判所のホームページでご確認ください。

申立てを受けた家庭裁判所は、以下の点などについて慎重に調査します。

| 実親の同意が得られているか | 特別養子縁組を結ぶには、実親の同意が必須。ただし、虐待や悪意の遺棄など、子どもの利益を著しく害する事由がある場合は、実親の同意が不要とされている。 |

|---|---|

| 養親となる人の家庭環境 | 経済状況や育児環境など、子どもを養育するための適正があるかを確認。 |

そのうえで家庭裁判所は、下記の条文に基づいて特別養子縁組の必要性を判断します。

子の利益のための特別の必要性

第817条の7 特別養子縁組は、父母による養子となる者の監護が著しく困難又は不適当であることその他特別の事情がある場合において、子の利益のため特に必要があると認めるときに、これを成立させるものとする。

出典 民法|e-Govポータル

このように、特別養子縁組は養親の適性などを厳格に審査するため、手続きに時間がかかることが特徴です。

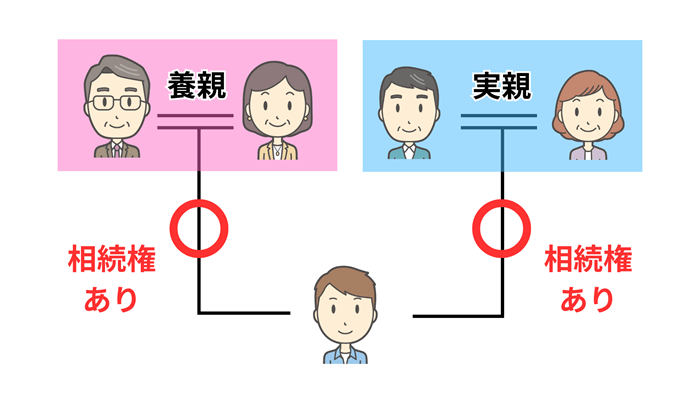

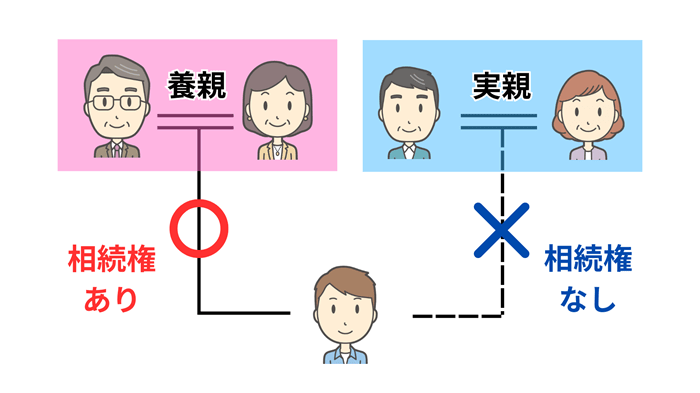

違い5. 相続の権利

普通養子縁組では、養子は実親と養親の両方の財産を相続する権利を持ちます。そのため、相続人としての立場が2系統にわたります。

特別養子縁組は、実親との親子関係が完全に終了するため、実親の財産の相続権を失い、養親の財産のみを相続できます。

違い6. 相続税の計算

養子縁組をすると、相続税を計算する際の「相続税の基礎控除額」「生命保険金・死亡退職金の非課税限度額」「相続税の総額の計算」にも影響があります。

- 相続税の基礎控除額=3,000万円+(600万円×法定相続人の数)

- 生命保険金の非課税限度額=500万円 × 法定相続人の数

- 死亡退職金の非課税限度額=500万円 × 法定相続人の数

被相続人の養子は、上の計算式の「法定相続人の数」としてカウントされるため、相続税の基礎控除額などが増えて、税の負担が軽くなります。

ただし、普通養子縁組の場合は「適用できる養子の数」に、次のような制限があります。

- 被相続人に実子がいる場合:1人まで

- 被相続人に実子がいない場合:2人まで

一方、特別養子縁組の場合は、法定相続人の数としてカウントできる養子の数に制限がなく、実子と同じ扱いで相続税の計算がされます。

また、自分の孫を養子にした場合に限っては、相続税額が「2割加算」され、税負担が重くなる点にも注意が必要です。なお、孫以外と養子縁組をするときには、この2割加算は適用されません。

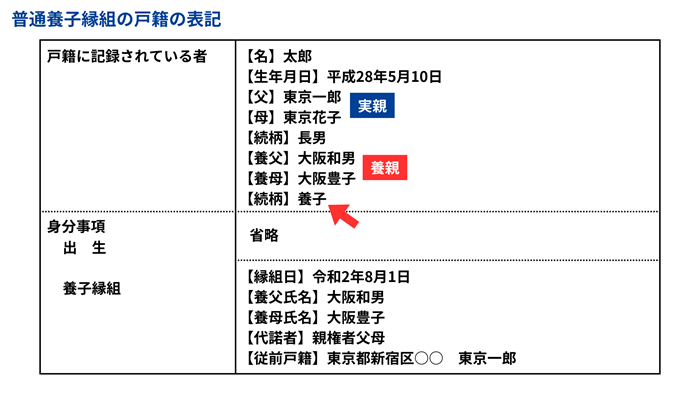

違い7. 戸籍の表記

普通養子縁組では、上記のように養子の戸籍に「実親の名前」も記載されます。また、養子の続柄には「養子」と表記され、実親と養親の両方とのつながりを戸籍上で確認できます。

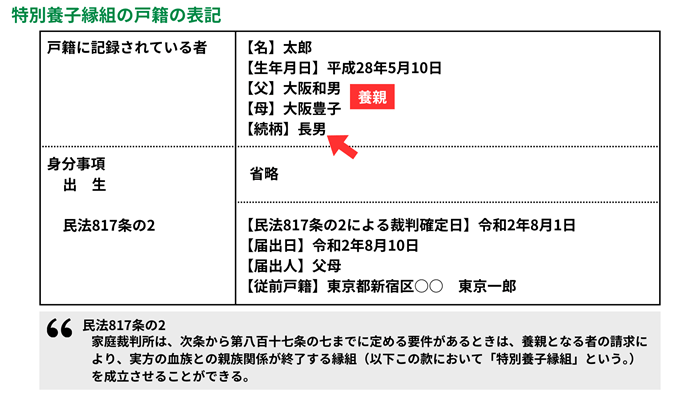

一方、特別養子縁組では、実親との親子関係が完全に終了するため、戸籍に「実親の名前」は記載されません。養子の続柄も「長男(長女)」などと表記され、養親の実子と同じ扱いになります。

違い8. 離縁の可否

普通養子縁組では、原則として養親と養子による合意があれば離縁が可能です。

また、養子縁組を継続し難い重大な事由がある場合には、家庭裁判所に離縁の訴えを起こすこともできます。

一方、特別養子縁組では原則として離縁は認められません。しかし、例外的に「養子の利益のため特に必要がある」と家庭裁判所が判断した場合に限り、離縁が認められることもあります。

相続対策として「普通養子縁組」が選ばれる理由

相続対策として「普通養子縁組」が選ばれるのは、主に以下の2つの理由からです。

- 実親との親子関係が維持される

- 実親と養親の両方から財産を相続できる

特別養子縁組は、あくまで「実親が養育を続けることが困難な場合に、子どもが新しい家庭のもとで安定した生活を送るための制度」 です。そのため、相続対策を目的として養子縁組をする場合には、一般的に「普通養子縁組」が利用されます。

また、普通養子縁組には、次のような利点もあります。

- 養子となる人が成年でも縁組ができる

- 市区町村へ養子縁組届を提出するだけで成立し、家庭裁判所での審査が不要※

相続税対策としては、「被相続人が孫を養子にする」ことがよく検討されます。普通養子縁組であれば、孫がすでに成年になっていても縁組が可能です。

また、普通養子縁組は特別養子縁組と比べて「手続きの難易度が低い」ため、スムーズに相続対策を進められます。

なお、養子縁組と相続の関係については、以下の記事で詳しく解説していますので、併せてご覧ください。

- ※

- 養子となる人が、自分の孫などではない未成年者の場合は、家庭裁判所の許可が必要

養子縁組の手続きの進め方は専門家に相談しよう

今回は、普通養子縁組と特別養子縁組の違いや、相続対策に「普通養子縁組」が選ばれる理由を解説しました。相続対策として養子縁組をする場合は、一般的に「普通養子縁組」が選ばれます。

実際に手続きをするとき、普通養子縁組は特別養子縁組よりは難易度が低いものの、自分ひとりで進めることには不安を感じるかもしれません。

養子縁組の手続きをスムーズに進めたいのであれば、一度専門家に相談してみましょう。司法書士などの専門家に相談すれば、養子縁組の進め方や相続対策について、具体的なアドバイスを受けられます。