相続を受け、その相続財産について一定の金額を超えた場合には、税務署に相続税の申告をする必要があります。

相続税の申告をしなかった場合は無申告となり、追徴税はもちろん重いペナルティーを科せられることになるので、必ず申告を行いましょう。

相続税の無申告は、税務署にバレるリスクが高く、絶対におすすめできません。今回は、申告しなかった場合にはどういった対応が取られるのか、そもそもどういった場合に相続税が発生するのか、といった相続税の基本的な部分から無申告が発覚した際の対応までを徹底解説。

相続税の無申告は絶対にしてはいけないことが分かる内容となっています。

目次

1. 相続税の申告をしなかったら?

相続税の申告をしなかった場合、以下のような不利益を被ることとなります。

- 無申告は税務調査の対象となる

- 加算税や延滞税などのペナルティーを科せられる

- 特例や控除が使えなくなる可能性がある

税務署は相続税がかかりそうな個人の情報を保有しているため、無申告の場合、高確率で税務調査の対象となります。

そして税務調査の実施で無申告が発覚した場合には、相続税はもちろん、追加徴税などの重いペナルティーを科せられます。

さらに相続税額を大きく軽減してくれる特例や控除も利用できなくなる可能性が出てくるので、通常よりも多額の相続税を納付することになるでしょう。

無申告は税務調査の対象となる

日本では、申告納税制度が採用されています。

これは納税額がある人は自ら申告して納税する制度となっています。

この制度は、ある程度、納税者の善意によって支えられているシステムなのです。

ですので、無申告という行為はこの善意に支えられているシステムにとって一番悪質な行為になってしまうのです。

たとえば、税金額をごまかす行為ももちろん許される行為ではありませんが、申告自体をしているという点に関しては、無申告よりましだと税務署は考えています。

税務署にとって一番許すことができないのが、申告自体をしていない無申告なのです。

ですので、無申告はそれだけ狙われやすく、税務署の税務調査の対象となりやすいのです。

加算税や延滞税などのペナルティーを科せられる

相続税の申告期限まで申告をしていないと、下記のようなペナルティーを科せられます。

- 無申告加算税

- 延滞税

相続税の申告では、必要な書類を提出することがマストです。

相続税を申告する側が相続財産を確認し、控除や特例、計算について必要な書類を提出して手続きしなければいけません。

必要書類込みで「期限までちゃんと手続きしなかった」「遅れてしまった」ことに対するペナルティーが加算税や延滞税なのです。

無申告加算税

申告が期限に遅れてしまった場合は、基本的に無申告加算税が課されることになります。

期限内に「無申告だった」ことに対するペナルティーです。

期限に遅れても税務署に指摘される前にきちんと自分から申告した場合の無申告加算税は5%程度ですみますが、税務署に指摘されて発覚した場合には10~20%の税率を科せられることになります。

当然のことながら「自主的」よりも「指摘された」方が罰は重くなります。

また、過少申告や意図的な相続財産隠しなどを行った場合もペナルティーの対象になる可能性があります。

相続税の申告においては「期限を守らない(遅れる)」「少なく申告する」「相続財産隠しをする」などはペナルティーの対象になりかねないNG行為です。

ただし、期限後1カ月以内に自主的に相続税の申告を行った場合は、無申告加算税の対象外になる可能性もあります。

基本的には、期限から1日遅れても、期限内は「無申告」です。

無申告加算税の扱いについては、税理士に確認することをおすすめします。

延滞税

申告期限から遅れてしまうと、延滞税というペナルティーもあります。

延滞税とは、利息のような存在です。

期限から遅れたために利息がついてしまい、期限内に相続税の申告を終わらせた場合より支払額が膨れ上がってしまいます。

申告が遅れて延滞税が発生した場合、税務署の方で計算し、納付書によって請求されるため、利率を調べて延滞税まで詳細に計算する必要はありません。

どうしても相続税の納付が難しい場合は、早い段階で税務署や税理士に延納や物納の相談をしておくことが重要です。

重加算税

税務署に「悪質だ」と判断されると、重加算税が課税される可能性があります。 重加算税では無申告の場合に40%の税率になるため、非常に重たいペナルティーだといえるでしょう。 もし5,000万円の相続財産があれば、重加算税として2,000万円の課税があります。 重加算税の対象となるのは、意図的に相続財産を隠したり、相続財産にまつわる文書を改ざんしたりすることです。 「意図的に脱税をした」と判断されれば、重加算税が課税されるかもしれません。 正しく相続税の申告をしていれば、払う必要のない税金になるため、相続税の無申告は避けましょう。特例や控除が使えなくなる可能性がある

「相続税の申告期限までに申告していなかった」なおかつ、「相続税の申告の準備が遅れて、遺産分割協議も終えていなかった」。

このような状態だと、相続税を軽減してくれる下記のような特例や控除が使えない可能性があります。

- 小規模宅地等の特例

- 配偶者控除

土地や建物などの不動産において、一定の要件を満たす場合にその評価額を最大で80%減額できる小規模宅地等の特例や、最大1億6,000万円まで相続税を非課税にできる配偶者控除は、いずれも相続税の節税には欠かせない存在です。

もしこれらが使用できないとなると、通常の申告をした場合に支払う相続税の、倍以上の相続税を支払うことになるでしょう。

期限内に遺産分割協議と申告のどちらも終わらせることが基本ですが、最低ラインとして遺産分割協議を終わらせておくことが重要です。

しかしさまざまな事情により、申告期限に間に合わないこともあるでしょう。

そうした場合は、申告期限に間に合いそうにない、と分かった時点で、「申告期限後3年以内の分割見込書」を提出しておけば、特例の利用不可を免れることができます。

小規模宅地等の特例

小規模宅地等の特例とは、被相続人が所持していた宅地を減額評価することにより、相続税をおさえてくれるという特例です。

特例が使えるケースと使えないケースでは、相続税額が大きく変わってきます。

もちろん、特例を使えた方が相続税を軽減できるという結果になります。

しかし相続税が無申告であり、なおかつ遺産分割協議すら終わらせていない場合は、小規模宅地等の特例は使えなくなってしまう可能性があります。

相続遺産の中に不動産がある場合、この特例が使えないとなると、かなりの痛手となるでしょう。

配偶者控除

小規模宅地等の特例と同じく、相続税の高い節税効果が見込めるのが配偶者控除です。

この特例では、被相続人の配偶者の相続税負担を大幅に軽くするための措置になります。

配偶者は被相続人と共に生活をし、財布を一つにしていた可能性が高いため、急に高額な相続税を課税されてしまっては今後の生活に窮することが考えられます。

そのため、被相続人に近い存在である配偶者に限って、特別に減税措置が設けられているのです。

配偶者控除では、下記AもしくはBのいずれか多い額まで相続税がかからない、という減税が受けられます。

- A) 1億6,000万円

- B) 配偶者の法定相続分相当額

配偶者控除は相続税の申告期限までに申告をしていていなくても基本的に使うことはできますが、「最低でも遺産分割協議が終わっていること」という条件があります。

2. どのような場合に相続税の申告義務が生じるのか

相続税は、相続によって取得した財産が基礎控除額を超える部分に対して課税される税金です。

基礎控除額とは、相続財産のうち、税金がかからず控除される金額のことですが、これは法定相続人数によって変わり、計算式は上記のようになります。

相続税には、相続税の対象となる財産があり、それらの財産評価額の合計から被相続人の債務と葬儀費用を引いた金額が相続人ごとの課税価格となり、これを合計したものを遺産総額といいます。

相続税は相続や遺言によって遺産を取得した場合に、その取得した遺産が課税対象となりますが、亡くなった方の遺産の総額が基礎控除を下回れば相続税はかかりませんし、申告の必要もありません。

また相続の特例を適用するときは、必ず申告しなければいけません。 「特例を使って、相続税が0円になった」という場合でも、期限内に申告しましょう。相続税が課税されるかどうか

分からない場合はどうする?

相続税の計算は複雑であるため、下記のように「結局、課税されるのかどうか」の判断を自分でつけられないケースが多々あります。

- 基礎控除の範囲内なのか

- 相続税がよくわからず、申告が必要かどうか判断できない

- 控除ぎりぎりのようなので、相続税がどうなるか知りたい

このように相続税で悩んでいる場合は、1度しっかり税理士に相談しておくことをおすすめします。

3. 相続税の申告期限はいつまで?

相続税の申告は相続により財産を取得した者が、「その相続が開始されたと知った翌日から10ヶ月以内にしなければならない」とされています。

この申告期限は、あくまでも相続人が自己のために、その相続の開始があったとこを“知った日”から計算するもので、被相続人が死亡した日からではないことに注意が必要です。

そのため相続人が複数いる場合、全ての人の申告期限が別の時期になることも珍しくありません。

【逃げ切り可能?】相続税の時効

先述のとおり、相続税は基本的に10ヶ月以内に申告する必要がありますが、相続人が亡くなってから5年もしくは7年が経過すると時効が成立します。

つまり納税の義務がなくなるのです。

相続税の時効が成立するまでの期間を除斥期間といい、この期間を過ぎると、税務署は課税処分ができなくなります。

除斥期間は、法定申告期限の10ヶ月を経過した翌日から原則5年間と定められています。

ただし、申告の義務が発生していることを把握しておきながら、故意に申告をしないなど、悪意が見られた場合は、除斥期間が7年に延長されます。

そのため無申告で除斥期間の経過を待つ、というズルを試みる人もいるようですが、税務署は相続税が発生しそうな人の情報を持っているうえに、税務調査のプロです。

実質、相続税の納税義務からの逃げ切りは不可能であり、バレた場合には税率の重い、重加算税などのペナルティーを受ける可能性があるので、素直に申告を行うことをおすすめします。

4. 相続税の無申告がバレる理由

人の死亡は戸籍に記載されます。

そのため、届出義務者は、死亡の事実があったことを知った日から7日以内に死亡届を提出しなければなりません。

そして、死亡届が提出された場合、市町村長やその他戸籍に関する事務をつかさどる者は、死亡届を受理したときは、その届書を受理した日の翌月末日までに、所轄税務署長に通知しなければならないと法律で決まっています。

この法律により、まずある人が死亡したことが税務署に通知される仕組みがあります。

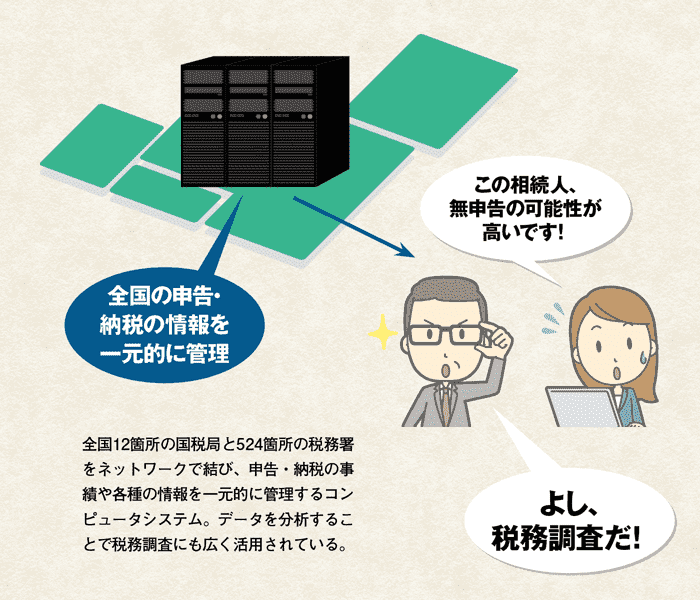

また、税務署は、資産の多い人というのを常に把握しています。

毎年の確定申告は税務署で行いますので、それに関する情報はもちろん持っていますし、不動産資産などは固定資産税がかかるものですので、情報を共有しています。

そして、国税庁と国税局・国税事務所、そして全国に500以上ある税務署をオンラインで結んでいます。

現在は課税・徴収・債権管理など全部で24の業務システムから構成されており、納税者ごとの詳細なデータは全国の国税局や税務署の端末から検索することができるKSKシステム(国税総合管理システム)というものがあります。

こういった情報などからある程度資産を持っていそうな人が亡くなった情報をいち早くつかんでいる可能性があります。

令和元年に実施された無申告に対する税務調査の状況

国税庁によると、令和元年事務年度に実施された無申告に対する税務調査は、1,077件です。

そのうち921件、つまり税務調査を受けた約86%が申告漏れとして追徴税を科せられています。

ちなみに前年の平成30年事務年度に実施された税務調査は1,380件なので、実施件数は減っているものの、課税価格と追徴税額はそれぞれ前年比101.1%と122.6%で増加。

平成元年事務年度の申告漏れ課税価格は1件あたり8,414万円、追徴税額は897万円となっています。

相続税で悩んだら税理士に相談しよう

相続税で悩んでいる人は、税理士への相談がおすすめです。 ここからは税理士に相談するメリットを紹介します。相続税の申告が必要なのか間違いない判断ができる

「相続税の申告が必要なのか?」という判断は、非常に難しいです。 なぜなら、すべての財産を把握して合計金額を出して、控除金額を差し引き課税金額を算出するからです。 財産の把握が抜かっていたり、控除金額の計算を間違えてしまうと、正しい相続税が分りません。 「相続税はかからないだろう」と思って申告をしないままだと、もし相続税が発生した場合に重たいペナルティーが課せられます。 自分で相続税の計算をするのはリスクも高く、もし申告ミスがあったときに余計な税金を払うことになります。 そこで税理士に依頼することで、相続税の申告が必要なのか、間違いのない判断ができます。 自分で悩むぐらいなら、プロである税理士に任せて、ミスのない申告をした方が安全でしょう。相続税対策ができる

税理士に依頼すれば、申告だけでなく、相続税の対策もしてくれます。 相続税は他の税金に比べて税率が高く設定されているため、対策をしておかないと、高い税金を払うことになります。 相続に精通した税理士であれば、財産・相続人の状況を見ながら、効果的な節税方法を教えてくれるでしょう。 税理士に依頼する費用もかかりますが、節税金額の方が大きければ、依頼しない方が損になります。税務調査の対応もしてくれる

相続が発生すると、その後に税務署の調査が入るかもしれません。 税務調査は調査員との受け答えもあり、一般人のみで対応するのは大変です。 そこで税理士がいれば「どう対応すればいいのか?」といったアドバイスをもらえます。 どうしても不安であれば、税務調査に立ち会ってもらい、直接対応してもらうことも可能です。5. まとめ

相続税は、相続によって取得した財産が基礎控除額を超える場合に納税する義務があり、納税義務者は、相続税を申告する必要があります。

相続税の申告は相続により財産を取得した者が、その相続の開始があったことを知った翌日から10ヶ月以内にしなければなりません。

市町村長や戸籍に関する事務をつかさどる者は、死亡届を受理した場合、所轄税務署長に通知することが法律で決まっています。

税務署は、この死亡の報告と、資産の多い人を常に把握し、情報を共有しています。

無申告は、申告納税制度の根幹を揺るがす悪質な行為です。

そのため、税務調査の対象になりやすく、発覚した場合は重いペナルティーを科せられる可能性が高いので絶対に止めておきましょう。