この記事でわかること

- 養子縁組による相続税への節税効果

- 特別養子縁組は養親のみの相続人となる

- 特別養子縁組で起こるトラブルと注意点

養子縁組すると、親の相続については実子と同様に法定相続人となります。

そのため、養親の財産の相続分については実子と平等の取り扱いを受けます。養親の相続における法定相続分については、普通養子と特別養子で違いはありません。

特別養子縁組の場合、普通養子縁組と異なるのは「実親の相続権を持たない」という点です。

また、相続税の算定上、特別養子は「人数の上限なく基礎控除計算の対象となる」点でも違いがあります。

今回は、特別養子の相続税上の取り扱いや、養子縁組が原因で起こりやすい相続トラブルについて解説します。

目次

養子は実子同様に法定相続人になる

養子は、縁組の日から養親の嫡出子の身分を取得します(民法第809条)。

これにより、相続についても「被相続人の子」として実子と同様に法定相続人となります(民法第887条1項)。

法定相続人の順位も、養子は実子と同様に第一順位となります。

- 第一順位:被相続人の実子・養子(民法第887条1項)

- 第二順位:被相続人の直系尊属[父母・祖父母](民法第889条1項1号)

- 第三順位:被相続人の兄弟姉妹(民法第889条1項2号)

※配偶者は必ず相続人となります(民法第890条)。

養子は誰の相続人になる?

前述したように、養子はどの場合でも、養親との関係では実子と同様に法定相続人となります。

これに対して、実親との関係では、相続について普通養子の場合と特別養子の場合とで違いが生じます。

では、普通養子と特別養子がそれぞれ「誰の相続人になるか」を見ていきましょう。

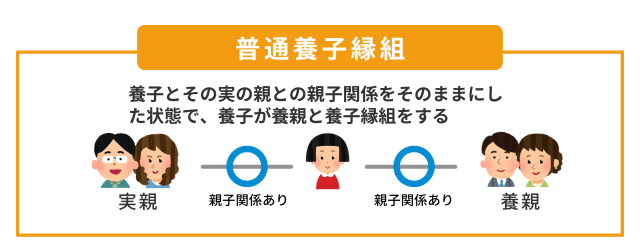

普通養子の場合

普通養子の場合は、養親との親子関係が成立するとともに、実親との親子関係も存続します。

したがって、養親が亡くなったときだけでなく、実親が亡くなったときも法定相続人となります。

戸籍上の表記でも、実親の名前が記載され、養家との続柄も養子と記載されます。

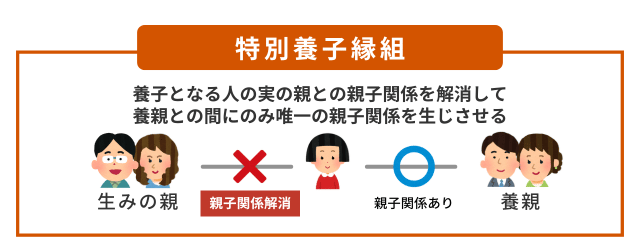

特別養子の場合

特別養子の場合は、実親との親子関係が消滅します(民法第817条の9本文)。

したがって、特別養子は養親が亡くなった場合のみ法定相続人となり、実親が亡くなった場合は法定相続人になりません。

例外的に、養親の一方が他方の実子を特別養子とする場合(民法第817条の3第2項但書)は、他方との親子関係が存続します(民法第817条の9但書)。

普通養子縁組・特別養子縁組の法定相続人としての特徴をまとめると、以下の表のようになります。

| 普通養子縁組 | 特別養子縁組 | |

|---|---|---|

| 実親との親子関係 | 存続する | 消滅する |

| 相続の権利 | 養親・実親両方の法定相続人になる | 養親に対してのみ法定相続人になる |

| 戸籍上の記載 |

・実親の名前が記載される ・続柄は養子と記載される |

・実親の名前が記載されない ・続柄は子と記載される |

相続税計算時に特別養子縁組は上限なく法定相続人として扱われる

養子は、法定相続人の地位については実子と同等です。

また、実子と同様に法定相続人となれる養子の数に制限はありません。

一方で、相続税法上の取り扱いでは、実子と養子で違いがあります。

基礎控除の対象となる養子には制限がある

相続税の基礎控除額の計算の上では、計算に含めることができる養子の人数に制限が設けられています。

相続税には、課税対象となる遺産の合計額から一定額を控除できる「基礎控除額」があり、基礎控除額は、以下の計算式によって算出します(相続税法第15条1項)。

計算式

法定相続人の数については、実子は制限がありませんが、養子については、以下のような人数制限があります(相続税法第15条2項)。

- 被相続人(養親)に実子がいる場合:1人まで(同条2項1号)

- 実子がいない場合:2人まで(同条2項2号)

このような制限を設けているのは、もっぱら相続税の基礎控除額を増やすために行われる養子縁組を防ぐためです。

特別養子は実子と同様に基礎控除の対象となる

一方、特別養子の場合は、相続税法上は実子として扱われます(相続税法第15条3項1号)。

このため特別養子の場合は、基礎控除の対象となる人数に制限はありません。

これは、特別養子縁組の制度の目的上、相続税の節税対策として行われる場合がないためです。

ただし、「被相続人の配偶者の実の子供で被相続人の養子となっている人」は普通養子でも基礎控除の人数制限には含まれません。

養子が相続人になるときの注意点・トラブル

養子縁組は、もっぱら子どもの福祉のために行われる特別養子を除いて、家業を継がせたり相続税の節税をするためなど、子どもの福祉以外の目的で行われることがよくあります。

一方で、養子縁組によるトラブルも起こっています。

ここでは、養子が相続人になるときに起こりやすいトラブルや、それを防ぐための注意点をご説明します。

実子の相続分が減るため実子が不満を持つ可能性がある

実子のいる人が養子縁組を行うと、法定相続人が増加します。

実子側からみれば自分の相続分が減ることになるので、そのことで実子が不満を持ち、養子との間でトラブルになる可能性があります。

たとえば、被相続人に配偶者と実子が1人いる場合、法定相続分の割合は配偶者が2分の1、実子が残り2分の1となります。

しかし、養子縁組を行った場合、実子の相続分は2分の1から4分の1に減ります。

実子と養子との従前の関係性にもよりますが、場合によっては「養子に自分の相続財産を奪われた」という感情を持ち、養子に相続放棄を迫るなどのトラブルが起こる可能性があります。

実子のある人が養子縁組を行う上で、法律上は実子の同意を得る必要はありません。

しかし、このようなトラブルを防ぐためにも、養子縁組を行う際には実子も含めた親族間で話し合うようにすることをおすすめします。

孫を養子にする場合は相続税が2割加算される

相続税対策として、孫を養子にすることもよく行われます。

しかし、孫を養子にした場合、相続税が2割加算されます(相続税法第18条2項)。

結果として、かえって相続税が高くなってしまう可能性があります。

相続税法上、被相続人の配偶者と1親等の親族(両親または子ども)は、相続税の2割加算の対象から外れます。

養子についても、基本的には実子と同じ扱いになります。

しかし、相続税法第18条2項は、被相続人が孫を養子とした場合は「1親等の親族」に含まれないとしており、2割加算は適用されます。

このことから、節税目的で孫を養子にする場合は、専門家に相談して相続税を試算しておくことをおすすめします。

子どもの配偶者を養子にした場合は子どもが離婚しても親子関係が残る

戦前の民法に存在した婿養子の制度は、戦後の民法改正で廃止されました。

しかし現在も、実子が女子のみの家庭で、家業を継がせるために両親が娘の夫と養子縁組するケースがあります。

この場合、養子縁組を行った後で娘が離婚した場合も、娘の元夫との親子関係は残り、養子縁組を解消するためには養親・養子間で協議を行い役所に離縁届を提出する手続をとらなくてはなりません(民法第811条1項)。

しかし、離縁届を提出するためには、養親・養子双方の合意が必要です。

このケースで娘の元夫が離縁を拒否した場合は、養子縁組を解消することができません。

離縁の場合も、離婚手続と同様、当事者の協議が成立しなかった場合には一方が家庭裁判所に離縁調停を申し立てることができます。

調停でも離縁に合意ができなかった場合は、離縁を求める側が訴訟を提起することになります。

ただし、訴訟で離縁請求が認められるためには、離縁を求める理由が民法第814条1項各号に定められた以下のいずれか(法定離縁事由)に該当しなければなりません。

- 相手方から悪意で遺棄されたとき(1号)

- 相手方の生死が3年以上明らかでないとき(2号)

- その他縁組を継続しがたい重大な事由があるとき(3号)

このように、養子縁組は一度成立すると、解消するには多大な労力と時間がかかります。

婿養子代わりに娘の夫と養子縁組する場合も、離婚した場合に離縁をめぐるトラブルが起こりうることまで想定しておく必要があるでしょう。

結婚相手の子どもを養子にした場合離婚しても親子関係が残る

結婚相手の子ども(いわゆる連れ子)と養子縁組した場合、その後離婚しても養子縁組した子どもとの親子関係は残ります。

結婚相手に連れ子がいる場合、相手と婚姻したことによって連れ子との間に当然に親子関係が生じるわけではありません。

そこで、子どもを扶養する関係を築くなどの目的により、連れ子と養子縁組するというケースはよくあります。

養子縁組による親子関係は、実子との親子関係と同様、配偶者と離婚しても存続します。

この場合も、前項と同様「離縁」の手続をとることによって、親子関係を解消することが可能です(民法第811条1項)。

ただし、子どもが15歳未満の場合、離縁するためには連れ子の法定代理人、つまり離婚した元配偶者の同意が必要となります(同条第2項)。

離縁が成立しなかった場合、親子関係は存続するため、養子が未成熟(おおむね就職するまで)の間は、扶養義務も存続します。

したがって、連れ子の親のほうが元配偶者より収入が少ない場合には、養親である元配偶者に対して養育費を請求できることになります。

このケースで起こりやすいトラブルの1つが、連れ子の親が離縁を拒否することによる養育費支払いの問題です。

前項の場合と同様、離縁協議が成立しなかった場合には裁判所手続で離縁を請求することになります。

結婚の際に、後々離婚する可能性まで考えて対策をとることは難しいでしょう。

ただし、特に幼少の連れ子と養子縁組する場合には「仮に離婚しても子どもと離縁することが事実上難しく、子どもが就職するまで養育費を支払わなければならない」ということまでは想定しておく必要はあるといえます。

まとめ

特別養子縁組は、様々な事情で親に育てられない子どもが、家庭で養育を受けられるようにすることを目的に設けられた制度です。そのため、実親の相続権がなかったり、相続税上の扱いに普通養子と異なる点があります。

対して、普通養子縁組は家業を継がせたり、相続税の節税対策等の目的で行われることが多いです。実子と相続分においては平等ですが、相続税上は制限もあります。

養子縁組を行う場合には、必ず事前に親族(最低でも配偶者と実子)の同意を得ることや、養子と実子が相続で揉めないために遺言書を作成しておくことをおすすめします。

また、相続税対策として養子縁組を行う場合には、事前に税理士に相談しておくとよいでしょう。

遺言書を作成する場合には、遺言書の有効性や内容などをめぐるトラブルを防ぐため、弁護士に相談することをおすすめします。