この記事でわかること

- 小規模宅地等の特例の適用を受けるために必要な申告書

- 第11・11の2表の付表1の書き方

- 第11・11の2表の付表1(別表)の書き方

この記事では、小規模宅地等の特例の適用を受けるために必要な申告書の付表とその記入方法を項目ごとに詳しく解説しています。

正しい記入方法を確認した上で、相続税の申告をしましょう。

目次

小規模宅地等の特例の適用を受けるために必要な申告書

小規模宅地等の特例は、亡くなった人が居住していた自宅の土地、つまり「特定居住用宅地等」を相続する場合などに広く使われます。

小規模宅地等の特例の適用を受ける場合に必要な申告書は、下記の2種類があります。

| 各種表番号 | 表及び付表名 |

|---|---|

| 第11・11の2表の付表1 | 小規模宅地等についての課税価格の計算明細書 |

| 第11・11の2表の付表1(別表) | 小規模宅地等についての課税価格の計算明細書(別表) |

付表1に加えて別表の提出が必要になるのは、以下のケースです。

- 相続または遺贈により、宅地を複数の相続人が共有で取得した場合

- 宅地に賃貸マンションなどの貸家があり、その貸付割合が100%ではない場合

一人の相続人が単独で宅地を相続した場合や、宅地上に貸家がない場合、および貸家の貸付割合が100%である場合には、付表1のみを提出します。

- 1人で宅地を取得し、貸家建付地でない場合

- 「第11・11の2表の付表1」のみ提出する

- 1人で宅地を取得し、貸家建付地かつ貸付割合が100%である場合

- 「第11・11の2表の付表1」のみ提出する

- 宅地を2人以上の共有として取得した場合

- 「第11・11の2表の付表1」と「第11・11の2表の付表1(別表)」の両方を提出する

- 貸家建付地であり、その貸付割合が100%ではない場合

- 「第11・11の2表の付表1」と「第11・11の2表の付表1(別表)」の両方を提出する

小規模宅地等についての課税価格の計算明細書「第11・11の2表の付表1」の記入箇所と書き方

「小規模宅地等についての課税価格の計算明細書」の記入すべき箇所と書き方を見ていきましょう。

(1)被相続人

被相続人の欄には、今回の相続税申告の対象になる亡くなった人の氏名を記載します。

(2)氏名

小規模宅地等の特例の対象となり得る宅地を取得したすべての人の氏名を記載します。

なお、すべての人の同意がなければ、小規模宅地等の特例の適用を受けることはできません。

(3)小規模宅地等の種類

小規模宅地等の種類には、下記4種類のうち、小規模宅地等の特例の対象となり得る宅地が該当する利用区分に応じて、1~4の番号を記載します。

- 1.特定居住用宅地等:被相続人等が居住していた自宅の宅地を取得した場合

- 2.特定事業用宅地等:被相続人等が事業用(貸付事業を除く)として利用していた宅地を取得した場合

- 3.特定同族会社事業用宅地等:被相続人等が経営する会社などに貸し付けていた宅地

- 4.貸付事業用宅地等:被相続人等がマンションや駐車場などの賃貸用に利用していた宅地を取得した場合

(4)小規模宅地等の明細

小規模宅地等の情報を詳細に記入します。

① 特例の適用を受ける取得者の氏名(事業内容)

小規模宅地等の特例の適用を受ける人の氏名を記載します。

事業用宅地の場合は、その事業内容も具体的に記載します。

② 所在地番

小規模宅地等の特例の適用を受ける宅地の地番を記載します。

③ 取得者の持分に応ずる宅地等の面積

小規模宅地等の特例の適用を受ける人が取得する宅地の面積を記載します。

複数人が共有で取得する場合は、宅地の面積×持分割合で計算した面積を記載します。

④ 取得者の持分に応ずる宅地等の価額

小規模宅地等の特例の対象となり得る宅地の相続税評価額を記載します。

複数人が共有で取得する場合は、宅地の相続税評価額×持分割合で計算します。

⑤ ③のうち小規模宅地等(「限度面積要件」を満たす宅地等)の面積

小規模宅地等の特例の対象となる宅地の面積を記載します。

宅地の一部に特例の適用を受ける場合は、➂の面積とは異なる面積を記載します。

⑥ ④のうち小規模宅地等の価額

土地全体の相続税評価額のうち、小規模宅地等の特例の対象となる価額を記載します。

④の価額を、小規模宅地等の特例の適用を受ける面積で按分(⑤/➂)して計算した価額になります。

土地全体が小規模宅地等の特例の適用対象となる場合は、④と同額です。

⑦ 課税価格の計算にあたって減額される金額

⑥で求めた金額に対して、減額割合を乗じて、減額される金額を計算します。

| 利用区分 | 減額割合 |

|---|---|

| 特定居住用宅地 | 80% |

| 特定事業用宅地 | |

| 特定同族会社事業用宅地 | |

| 貸付事業用宅地 | 50% |

⑧ 課税価格に算入する価額

相続税の課税対象となる、小規模宅地等の特例の適用後の宅地の価額を計算します。

④の取得者の持分に応ずる宅地等の価額から、⑦で計算した減額される金額を差し引いた価額を記載します。

土地全体が小規模宅地等の特例の対象になる場合は、土地全体の評価額の20%相当額または50%相当額になります。

(5)「限度面積要件」の判定

小規模宅地等の特例は、「特定居住用宅地等」と「貸付事業用宅地等」のように、複数の小規模宅地等の区分の適用を受けることができます。

該当する小規模宅地等の区分が複数ある場合は、「限度面積要件」の判定の欄で、小規模宅地等の特例の適用を受けられる宅地の限度面積を計算します。

⑨ 減額割合

減額割合は、小規模宅地等の特例により減額される割合のことです。

特定居住用宅地等、特定事業用宅地等、特定同族会社事業用宅地等は80%の減額、貸付事業用宅地等は50%の減額となります。

⑩ ⑤の小規模宅地等の面積の合計

特定居住用宅地等、特定事業用宅地等、特定同族会社事業用宅地等、貸付事業用宅地等の区分ごとに、小規模宅地等の特例の適用を受ける宅地の面積の合計を記載します。

小規模宅地等の特例の適用を受ける宅地すべての面積を記載する必要があるため、漏れのないようにしましょう。

⑪ 小規模宅地等のうちに貸付事業用宅地等がない場合

貸付事業用宅地等がない場合は、[1]に特定居住用宅地等の面積を記載します。

また、[2]には、特定事業用宅地等と特定同族会社事業用宅地等の面積の合計を記載します。

⑫ 小規模宅地等のうちに貸付事業用宅地等がある場合

貸付事業用宅地等がある場合は、[1]に特定居住用宅地等の面積を記載します。

[2]には、特定事業用宅地等と特定同族会社事業用宅地等の面積の合計を記載し、[3]には貸付事業用宅地等の面積を記載します。

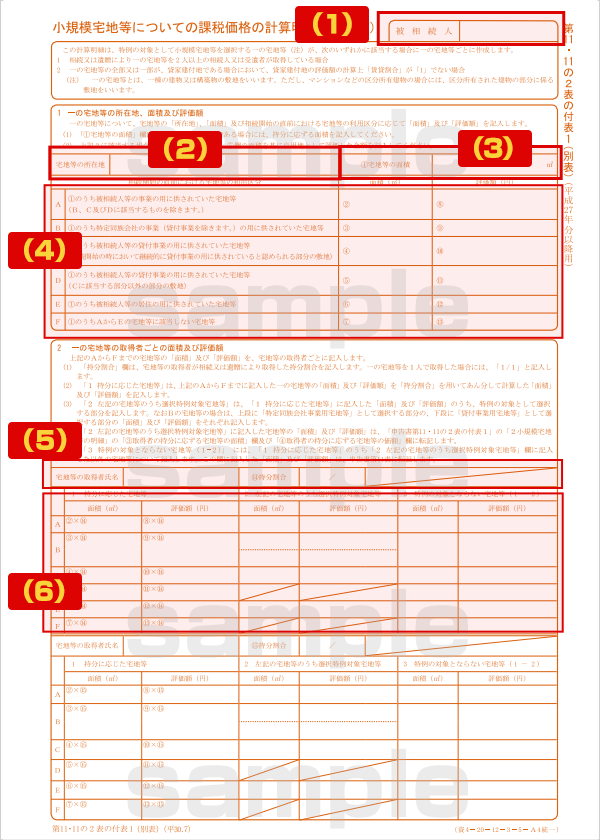

小規模宅地等についての課税価格の計算明細書「第11・11の2表の付表1(別表)」の記入箇所と書き方

(1)被相続人

被相続人の欄には、今回の相続税申告の対象になる亡くなった人の氏名を記載します。

(2)宅地等の所在地

小規模宅地等の特例の適用を受ける宅地の所在地を記載します。

特例の適用を受ける宅地が複数ある場合は、それぞれの宅地ごとに作成します。

(3)宅地等の面積

小規模宅地等の特例の適用を受ける宅地の面積(被相続人の持分)を記載します。

(4)宅地等の利用区分ごとの面積・評価額

宅地の利用区分ごとの面積と、その評価額を記載します。

利用区分は、以下のように分かれています。

A 被相続人等の事業の用に供されていた宅地等

(B、CおよびDに該当するものを除く)

被相続人が個人事業のために使っていた土地です。

被相続人等が事業用(貸付事業を除く)として利用していた宅地が該当します。

B 特定同族会社の事業(貸付事業を除く)の用に供されていた宅地等

被相続人等が経営する会社などに貸し付けている宅地が該当します。

C 被相続人等の貸付事業の用に供されていた宅地等

(相続開始の時において継続的に貸付事業の用に供されていると認められる部分の敷地)

被相続人等がマンションや駐車場などの賃貸用に利用していた宅地で、相続開始時において相続税の申告期限まで継続的に貸付事業に利用されている場合が該当します。

D 被相続人等の貸付事業の用に供されていた宅地等

(Cに該当する部分以外の部分の敷地)

被相続人等がマンションや駐車場などの賃貸用に利用していた宅地で、相続開始時において空室などになっている場合が該当します。

E 被相続人等の居住の用に供されていた宅地等

被相続人等が居住していた自宅の宅地が該当します。

F AからEの宅地等に該当しない宅地等

①の宅地等の面積のうち、小規模宅地等の特例の適用を受けられない土地の面積を記載します。

複数人の共有持分である宅地の場合は、土地の面積×持分割合の計算を行い、被相続人の持分に応じた面積を記載します。

(5)宅地等の取得者氏名と持分割合

小規模宅地等の特例の適用を受ける宅地を取得した人の氏名と、それぞれの持分割合を記載します。

(6)取得者ごとの利用区分の面積・評価額

小規模宅地等の特例は、宅地を取得した人ごとに、それぞれの利用区分の面積や評価額を計算します。

持分に応じた宅地等(面積)

2人以上の共有で宅地を取得した人は、その宅地のうち自分の持分割合のみが、小規模宅地等の特例の適用対象になります。

そのため、上段(4)の利用区分ごとの面積に持分割合を乗じて、それぞれの面積を記載します。

持分に応じた宅地等(評価額)

面積と同様、共有で宅地を取得した人は、それぞれの持分割合に応じた宅地の評価額を求める必要があります。

そこで、(4)の利用区分ごとの評価額に持分割合を乗じて、それぞれの評価額を記載します。

左記の宅地等のうち選択特例対象宅地等(面積)

それぞれの利用区分ごとに、小規模宅地等の特例の適用を受ける宅地の面積を記載します。

左記の宅地等のうち選択特例対象宅地等(評価額)

それぞれの利用区分ごとに、小規模宅地等の特例の適用を受ける宅地の評価額を記載します。

ここに記載した金額が、第11・11の2表の付表1に転記されます。

特例の対象とならない宅地等(面積)

小規模宅地等の特例の適用外となる宅地の面積を記載します。

土地全体である「持分に応じた宅地等」の面積から、小規模宅地等の特例の適用を受ける「左記の宅地等のうち選択特例対象宅地等」の面積を差し引きます。

特例の対象とならない宅地等(評価額)

小規模宅地等の特例の適用外となる宅地の評価額を記載します。

土地全体である「持分に応じた宅地等」の評価額から、小規模宅地等の特例の適用を受ける「左記の宅地等のうち選択特例対象宅地等」の評価額を差し引きます。

小規模宅地等の特例を利用する場合は、必要に応じて税理士に相談しよう

相続税申告書の第11・11の2表の付表1「小規模宅地等についての課税価格の計算明細書」は、小規模宅地等の特例の適用を受けるためには、必ず作成しなければなりません。

小規模宅地等の特例の適用対象となる面積や評価額は、「特定居住用宅地等」「貸付事業用宅地等」など利用区分ごとに計算が必要であるため、間違えないように注意しましょう。

ベンチャーサポート相続税理士法人では、親身でわかりやすい説明を心がけ、無料相談を実施しています。また、税理士だけでなく弁護士、司法書士も在籍しているためワンストップで相談することが可能です。初めて相続税の申告を行う方もお気軽にご相談ください。