目次

この記事でわかること

- 孫が法定相続人なるケース

- 孫が法定相続人なったときの基礎控除額の計算

- 相続税の加算

- 孫が相続人となる場合の注意点

被相続人が亡くなれば相続は開始され、相続人達は被相続人の作成した遺言書や、遺産分割協議に従い、それぞれ遺産を取得することになります。

相続の際は被相続人からみて「孫」に当たる人が相続人になる場合もあります。

孫(またはひ孫)が相続人になるのは、一見すると珍しいケースのように思えます。

しかし、様々な事情で孫(またはひ孫)が相続人として、遺産を取得することは考えられます。

そこで今回は、孫が法定相続人になるケース、孫が相続した場合の基礎控除額の計算方法、孫への相続で注意すべき点を解説していきます。

孫が法定相続人になる3つのケース

被相続人が亡くなった場合は、配偶者が常に相続人となります。

そして、第1順位である子→第2順位である尊属(被相続人の父母等)→第3順位である兄弟姉妹という形で相続人の地位が巡ってきます。

一見、被相続人からみて孫(またはひ孫)にあたる卑属の方々が、相続人となるのか疑問に思う人もいることでしょう。

実は次の3つのケースで孫等が相続人となることもあります。

遺言により孫が相続人となるケース

被相続人が特に孫を可愛がり、孫のために自分の財産の全部または一部を継がせたいとき遺言書を作成します。

このように遺言書で相続させる財産を指定すれば、配偶者や子と共に孫も相続人となるわけです。

遺言による贈与は「遺贈」と呼びますが、こちらは被相続人の単独行為なので受け取る側の孫の承諾は不要です。

ただし、孫に課税される相続税は「2割加算」となり、配偶者・子が相続する場合より重くなってしまいます。

この2割加算については後述します。

代襲相続により孫が相続人となるケース

相続開始時、被相続人の子が亡くなっていた場合や廃除(相続権の剥奪)された場合、子の子、つまり孫が代わりに相続人となります。

この制度を「代襲相続」と呼びます。

被相続人の子が前述した状況になったからと言って、第2順位または第3順位の方々へ相続人の地位が回ってくるわけではないので気を付けましょう。

ただし、子が「相続放棄」した場合、孫は代襲相続人になりません。

孫が代襲相続するケースでは相続税「2割加算」の対象となりません。

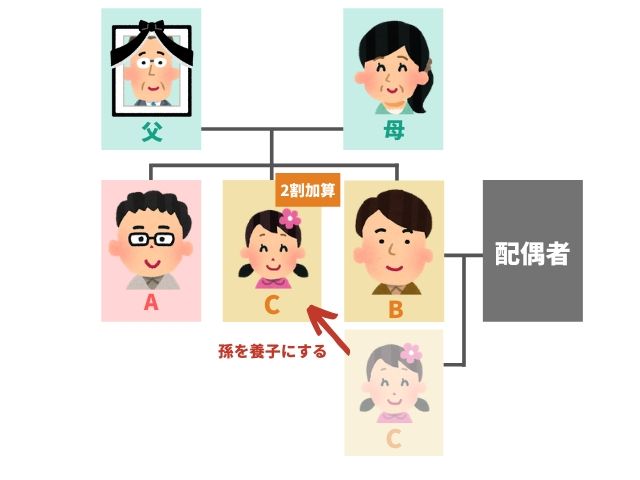

養子縁組により孫が相続人となるケース

被相続人が孫と「養子縁組」する場合も、孫が相続人の地位につきます。

孫が可愛いから、我が子と同じく遺産を取得させたいという意図はあるかもしれません。

しかし、一般的に相続税対策として養子縁組を成立させる場合が多いようです。

後述しますが、相続税には基礎控除という税負担の軽減制度があり、法定相続人の数が多ければ控除額は大きくなります。

ただし、孫全員と養子縁組すれば基礎控除で有利になるのかと言えばそうではありません。

実子がいる場合は1人までという制約があります。

また、こちらのケースでも孫に課税される相続税は「2割加算」となります。

孫が相続した場合の基礎控除額の計算方法

孫が相続した場合であっても、相続税の基礎控除の計算方法は変わりません。

ただし、前述のケースのように法定相続人が増え、基礎控除額は大きくなる場合もあります。

こちらでは、基礎控除の計算方法と、事例をあげて課税遺産総額も算出してみましょう。

基礎控除額の計算方法

相続税の基礎控除は「3,000万円+600万円 × 法定相続人の数」の計算式で、基礎控除額を算定します。

計算式を見てもわかる通り、法定相続人が多ければその分、基礎控除額は大きくなります。

なお、法定相続人とは被相続人の配偶者・血族に当たる方々です。

前述した通り血族には、第1順位から第3順位まで存在します。

事例をあげて計算してみる

こちらでは、孫が養子縁組して相続人となった場合をシミュレーションしてみましょう。

(例)養子縁組により孫が相続人になった場合

- ・法定相続人:配偶者(妻)・孫・子(2人)計4名

- ・遺産総額:9,000万円

- ・債務:借金300万円

- ・葬儀費用:1,200万円

- ・他に贈与・債務等無し

①まず遺産総額から債務(借金)と葬儀費用を差し引きます。

遺産総額9,000万円-借金300万円-葬儀費用1,200万円=7,500万円

②遺産額7,500万円、他に贈与財産も債務もないので、この価額が正味の遺産額となります。

この正味の遺産額から差し引く基礎控除額を計算します。

3,000万円+600万円 ×4人=基礎控除額5,400万円

③正味の遺産額7,500万円から基礎控除額5,400万円を差し引きます。

正味の遺産額7,500万円-基礎控除額5,400万円=2,100万円

④2,100万円が課税遺産総額となります。

孫への相続で注意したい相続税の2割加算とは

孫が代襲相続以外で相続人となった場合は、課される相続税は2割加算となってしまいます。

こちらの計算式は「各相続人の税額控除前の相続税額×0.2」です。

孫にとって利用可能な控除制度(たとえば未成年控除・障害者控除等)がなければ、配偶者・実子以上の負担となります。

相続税の税率

まずは相続税の税率をみていきましょう。

前述の事例では課税遺産総額が決まりました。

さらに、この課税遺産総額を法定相続分で按分、その金額に下表の税率を乗じます。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| ~1,000万円以下 | 10% | 0円 |

| ~3,000万円以下 | 15% | 50万円 |

| ~5,000万円以下 | 20% | 200万円 |

| ~1億円以下 | 30% | 700万円 |

| ~2億円以下 | 40% | 1,700万円 |

| ~3億円以下 | 45% | 2,700万円 |

| ~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

2割加算の理由

2割加算される人物は、代襲相続人となっていない孫以外にも存在します。

被相続人の兄弟や兄弟の代襲相続人となった甥・姪、被相続人の子の配偶者、親族ではない人、愛人等が2割加算の対象となります。

つまり、相続人が配偶者・子・直系尊属以外の人だった場合に該当します。

2割加算されるのは、被相続人の配偶者・子、父母という身近な方々以外の人が相続するというケース自体、偶然性が高いという理由からです。

この偶然性を考慮すれば、遺産分割の公平性のために、このような措置をとっていると考えられます。

相続税の計算を行ってみる!

前述した相続税の基礎控除以内で遺産額が収まるなら、もちろん相続税の算定も、納税や申告も不要となります。

また、基礎控除額はたとえ法定相続人が1人だけでも3,600万円と大きな額になります。

そのため、遺産額が基礎控除額を超えるというケースは、どのご家庭でも起こり得るわけでないことはお気づきのことでしょう。

しかし、課税遺産総額が分かったら、相続人の相続税額を算定し、申告・納税の準備が必要となります。

こちらでは、先ほどの事例で算定した課税遺産総額から、各相続人の相続額を計算します。

①課税遺産総額が2,100万円であるとわかりました。

前表を参考としてまず法定相続分に応じた取得金額から、法定相続人4人の相続税を算定します。

- ・妻(1/2):1,050万円→1,050万円×税率15%-50万円=107.5万円

- ・子(孫)1人につき(1/6):350万円→350万円×税率10%=35万円

②次いで、相続税の総額を計算します。

妻107.5万円+子35万円+子35万円+孫35万円=212.5万円

③その後、相続税の総額を実際の相続割合で按分します。

- ・妻(1/2):106万2,500円

- ・子(孫)1人につき(1/6):35万4,167円

④孫は2割加算なので加算分は

354,167円×0.2=70,833円

⑤加算分70,833円を加えて計算すると

354,167円+70,833円=42.5万円

孫に関しては、42万5,000円の相続税が課されます。

なお、2割加算されていないと、後日税務署から指摘を受けることにもなるので、忘れないようにしましょう。

孫が相続人となる場合の注意点

孫が相続人となる際、注意しなければいけない事柄は2割加算の措置だけに限りません。

相続が開始された場合、次のようなケースも考えられます。

孫が未成年であった場合

遺産分割協議が必要とされる時、被相続人の子(つまり親)が死亡しその代襲相続人となった未成年の孫は、法的にその協議へ参加できないこととなります。

この制約は、未成年者に十分な判断能力が備わっていないという理由からです。

この場合は親権者(被相続人の子の妻等)が代理人となります。

一方、被相続人が孫と養子縁組をして、被相続人が亡くなった場合はどうでしょうか?未成年の孫が被相続人の子(つまり実の親)と共に相続人となります。

この場合には、「特別代理人」を選任します。

特別代理人になる人は、遺産分割を協議する当事者でなければ誰でも良いです。

ただし、特別代理人の選任は遺産分割協議書の案を家庭裁判所に届け出て、その許可を求める必要があります。

孫が障害者であった場合

孫が成人していた場合でも知的障害等である時は、「成年後見人」を選任します。

これは相続開始以前であっても、財産に関する行為(売買契約等)を支障なく行い、その財産を守るには必要な措置です。

この成年後見に関する手続きは、家庭裁判所へ申し立てて行います。

成年後見人になる人は親をはじめ子、兄弟姉妹、配偶者、甥姪等でも構いません。

ただし、親族以外の弁護士、司法書士等も成年後見人に就任できます。

成年後見人は遺言で指定された財産に関する行為(不動産を取得したら所有権移転登記等)を本人に代わって行ったり、遺産分割協議にも参加したりして障害者本人の相続財産を守ります。

孫に生前贈与する方法

孫に財産を相続してもらいたいときに、生前贈与という方法もあります。

被相続人が生きているうちに、孫に対して財産を渡していきます。

生前贈与には、特例が多く認められており、うまく活用すれば節税にも繋がります。

下記では、生前贈与で利用できる特例を紹介するので、ぜひ参考にしてみてください。

年間110万円の暦年控除

生前贈与の特例で、もっともシンプルなのが暦年控除です。

暦年控除は年間110万円以下の贈与に対して、非課税になる仕組みです。

年間110万だと金額が少ないかもしれませんが、毎年暦年控除を継続していけば、大きな金額になります。

例えば暦年控除を10年続けたとしたら、合計1,100万円の贈与が非課税になります。

もし孫が3人いれば、合計3,300万円が非課税で贈与できます。

ただし毎年決まった時期に同じ金額を贈与していると、定期贈与とみなされて、相続税がかかるかもしれません。

贈与する時期・金額をズラして、定期贈与にならないよう注意しましょう。

結婚・子育て資金

贈与したお金の使い道が、結婚・子育てであれば、1000万円以下の贈与が非課税になります。

ただし結婚に使える費用は、上限が300万円になるので注意しましょう。

また贈与される側の年齢が、20歳〜50歳未満であることが条件になっています。

孫の年齢が20歳〜50歳で、結婚・子育て資金を必要としていれば、ピッタリの特例になります。

悩んだら税理士に相談しよう

相続・贈与のことで悩んだら、税理士への相談がおすすめです。

なぜなら税務の専門家として、相続・贈与で損をしない最適な方法を教えてくれるからです。

相続・贈与では、特例がたくさんあるうえに利用できる条件も複雑です。

また特例の条件・金額の変更も多く、普段から相続・贈与について勉強している税理士以外だと、最適な方法も分からないでしょう。

相続・贈与の知識がないまま進めるよりも、早い段階で税理士に相談した方が確実です。

まずは初回の無料相談を利用する

税理士に相談するときに、気になるのが費用だと思います。

相続サポートセンターでは、初回の相談を無料で受け付けています。

まずは無料相談を利用して、自分の相続・贈与の状況を伝えて、アドバイスをもらいましょう。

相続・贈与の最適な方法は、財産状況・相続人の人数によって異なるため、専門家からのアドバイスは重要になります。

無料の範囲内であればキャンセルしても料金はかからないので、気軽に相談できます。

まとめ

孫が法定相続人になるケースはいろいろと存在します。

孫が相続人となれば相続税対策で有利となることはあります。

しかし、課される相続税が配偶者・子以上に多くなってしまうこともあります。

また、孫が相続人となると、遺産分割協議等に影響が出てくる場合もあるでしょう。

被相続人は、特に孫と養子縁組する場合、孫にとって相続税等が大きな負担とならないかを十分考慮して、相続人としての地位を与えるかどうか検討してみましょう。