この記事でわかること

- 被相続人が老人ホームに入所していた場合の適用要件

- 被相続人が老人ホームに入所していた場合の小規模宅地等の特例の注意点、よくある質問

- 被相続人が老人ホームに入所していた場合に必要な相続税申告書の添付書類

高齢化に伴い、老人ホームで最期を迎えられる方が増えています。

では、被相続人(亡くなった人)が老人ホームに入所していた場合でも、被相続人の所有する土地を相続するときに小規模宅地等の特例を使えるのでしょうか?

小規模宅地等の特例は、土地の相続税評価額を最大80%減額できる制度であるため、適用できるかどうかで相続税の負担が大きく異なります。

この記事では、被相続人が老人ホームに入っていても小規模宅地等の特例を使えるかどうか、適用要件などをわかりやすく解説します。

目次

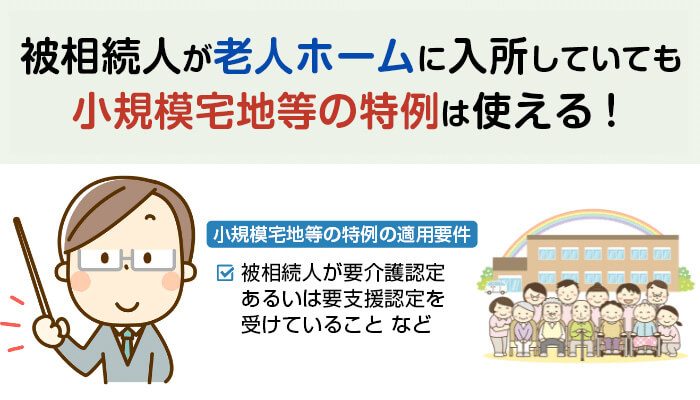

被相続人が老人ホームに入っていても小規模宅地等の特例を使える

被相続人が老人ホームに入所していた場合も、被相続人が所有していた土地に小規模宅地等の特例を適用することができます。

ただし、小規模宅地等の特例の適用を受けられるのは、老人福祉法等に規定する特別養護老人ホームなどに入所していた場合です。老人ホームの設置にあたって都道府県知事に届け出がされていない施設へ入所していた場合は、小規模宅地等の特例の適用を受けられませんのでご注意ください。

その他、被相続人が老人ホームに入所していた場合の小規模宅地等の特例の適用要件については、以下で詳しく解説します。

被相続人が老人ホームに入所していた場合の適用要件

被相続人の所有する土地を誰が取得するかによって、以下のように適用要件が異なります。

なお、前提条件として、被相続人は要介護認定あるいは要支援認定を受けている必要があります。

<取得者>被相続人の配偶者

被相続人の配偶者が土地を取得する場合、要件なく小規模宅地等の特例の適用を受けられます。

<取得者>被相続人の同居の親族

被相続人の同居の親族が土地を取得する場合、以下の要件を満たしていれば小規模宅地等の特例の適用を受けられます。

- 相続開始前から相続税の申告期限まで引き続き居住し、かつ宅地を所有し続ける

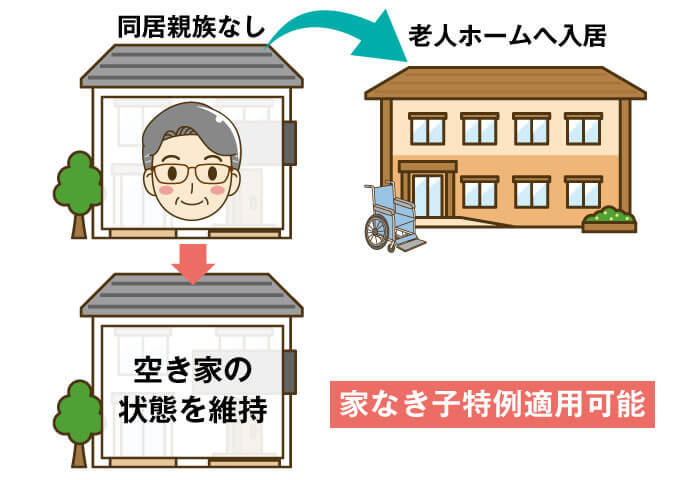

<取得者>被相続人の別居の親族(家なき子)

被相続人の別居の親族(家なき子)が土地を取得する場合、以下の要件を満たしていれば小規模宅地等の特例の適用を受けられます。

- 居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではない

- 被相続人に配偶者または同居の相続人がいない

- 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋に居住したことがない

- 相続開始時に取得者が居住している家屋を相続開始前に一度も所有したことがない

- 取得した宅地等を相続開始時から相続税の申告期限まで有している

【要注意】 老人ホームに入所していた場合の小規模宅地等の特例

被相続人が老人ホームに入所していた場合の小規模宅地等の特例の適用については、いくつか注意点があります。

下記のケースに該当する場合に、小規模宅地等の特例を適用できるかどうかを確認しましょう。

小規模宅地等の特例の適用について判断に迷うケース

- 老人ホームに入所していた被相続人が自宅と賃貸物件を所有していた場合

- 老人ホームに入所後、自宅を賃貸した場合

- 老人ホームに入所後、生計を別にしていた親族が新たに入居した場合

老人ホームに入所していた被相続人が自宅と賃貸物件を所有していた場合

老人ホームに入所していた被相続人が自宅と賃貸物件を所有していた場合、自宅には特定居住用宅地等として小規模宅地等の特例を適用でき、賃貸物件には貸付事業用宅地等として小規模宅地等の特例を適用できます。

なお、宅地等の利用区分によって、適用できる限度面積や減額される割合が異なります。

特定居住用宅地等の場合は限度面積330㎡・減額される割合80%で、貸付事業用宅地等の場合は限度面積200㎡・減額される割合50%です。

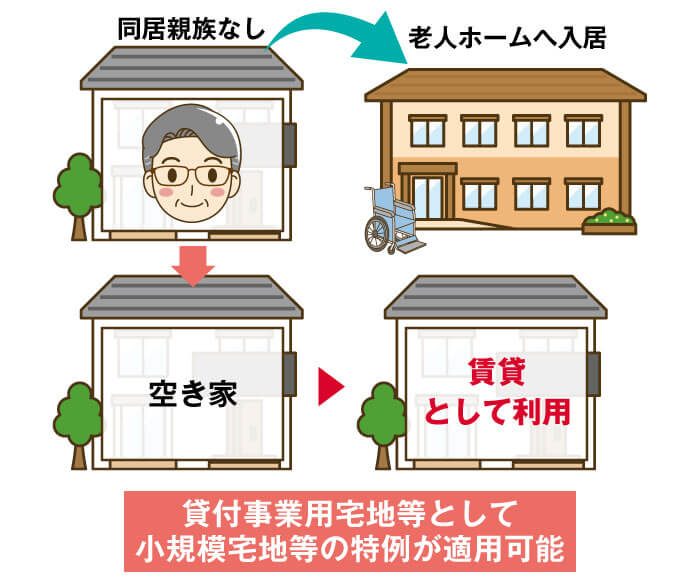

老人ホームに入所後、自宅を賃貸した場合

老人ホームに入所後に、空き家となった自宅を賃貸した場合、貸付事業用宅地等として小規模宅地等の特例の適用を受けられます。 なお、特定居住用宅地等としては、小規模宅地等の特例を適用できないのでご注意ください。

貸付事業用宅地等の場合、土地の面積200㎡までの相続税評価額を50%減額することができます。 ただし、原則として、3年以上賃貸していることが要件となります。

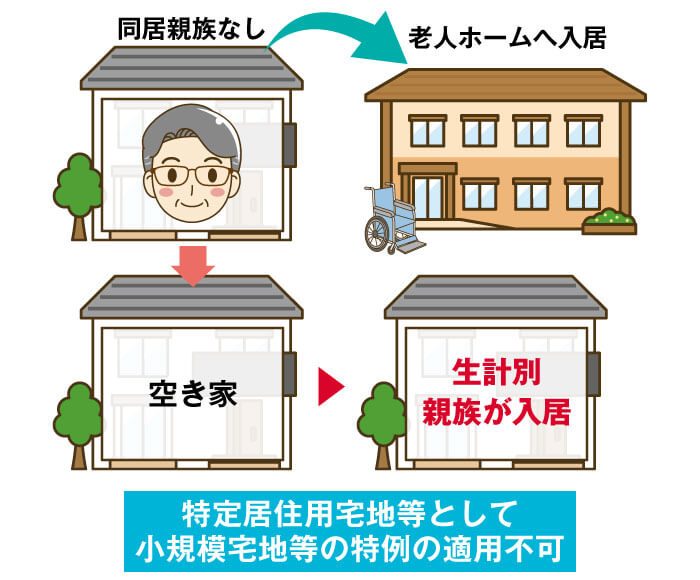

老人ホームに入所後、生計を別にしていた親族が新たに入居した場合

老人ホームに入所後、生計を別にしていた親族が空き家となった自宅に新たに入居して住み始めた場合、特定居住用宅地等として小規模宅地等の特例を適用することはできません。

なお、有償(相当の対価)で生計を別にしていた親族に貸し付けるのであれば、貸付事業用宅地等として小規模宅地等の適用を受けられる場合もあります。貸付事業用宅地等として適用を受けるには、遺産分割によって賃借人=賃貸人となる民法上の「混同」が生じないように、相続によって土地を取得する人と、老人ホーム入所後に新たに入居した人が異なっている必要がありますのでご注意ください。

民法179条(混同)

同一物について所有権及び他の物権が同一人に帰属したときは、当該他の物権は、消滅する。ただし、その物又は当該他の物権が第三者の権利の目的であるときは、この限りでない。

引用元 民法 | e-Gov 法令検索

【参考】病院に入院していた場合でも小規模宅地等の特例を使える

被相続人が老人ホームではなく、病院に入院していた場合でも小規模宅地等の特例を適用できます。

病気治療などを目的として、病院に入院していたものの、退院することなく被相続人が亡くなるケースもあります。通常、病気治療を終えて退院したときは自宅に戻ることが想定されることから、空き家となっていた期間の長さに関係なく、小規模宅地等の特例の適用が認められます。

【参考】配偶者居住権に基づく敷地利用権にも小規模宅地等の特例を使える

配偶者居住権に基づく敷地利用権にも、小規模宅地等の特例を適用できます。

配偶者居住権とは、被相続人の配偶者が、被相続人が所有していた建物に住み続けることができる権利のことです。

配偶者居住権は建物についての権利であるため、小規模宅地等の特例の適用対象ではありませんが、配偶者居住権に基づく敷地利用権は「土地の上に存する権利」に該当するため、小規模宅地等の特例の適用対象となります。

なお、土地を相続した人(土地の所有者)も、小規模宅地等の特例の適用要件を満たしている場合には適用を受けられます。それぞれの小規模宅地等の特例を適用する土地の面積は、以下の事例のように按分計算で求めます。

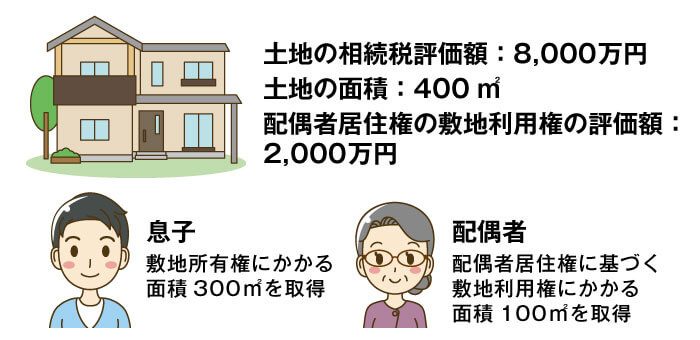

事例

子どもが土地と建物を相続し、配偶者居住権を設定

- 土地の相続税評価額:8,000万円

- 土地の面積:400㎡

- 配偶者居住権の敷地利用権の評価額:2,000万円

<面積調整>

- 配偶者:400㎡×2,000万円/8,000万円=100㎡

- 子ども:400㎡×6,000万円/8,000万円=300㎡

今回のケースでは、特定居住用宅地等の限度面積330㎡を超過しているため、配偶者の税額軽減(相続税の配偶者控除)を考慮して、子どもの面積300㎡と配偶者の面積30㎡に小規模宅地等の特例を適用するとよいでしょう。

老人ホームに入所していた場合の小規模宅地等の特例|よくある質問

老人ホームに入所していた被相続人が要介護認定の申請中に亡くなった場合でも、小規模宅地等の特例を適用できますか?

老人ホームに入所していた被相続人が、要介護認定の申請中に亡くなった場合でも、小規模宅地等の特例を適用できます。

市区町村が許可する要介護認定は、認定されると申請日にさかのぼって認定開始となります。そのため、要介護認定が被相続人が亡くなった後であっても、相続開始前に要介護認定を受けていたとみなされるため小規模宅地等の特例の適用が可能です。

二世帯住宅に住んでいた被相続人が老人ホームに入所した場合、小規模宅地等の特例を適用できますか?

二世帯住宅に住んでいた被相続人が老人ホームに入所した場合でも、小規模宅地等の特例を適用できます。適用要件は、老人ホームに入居せずに二世帯住宅に居住している場合と同じです。

1棟の建物として登記されていれば、被相続人の所有する敷地全体について小規模宅地等の特例を適用できます。一方、1階部分は被相続人名義、2階部分は子ども名義のように区分所有登記されている場合、子どもの居住用部分には小規模宅地等の特例を適用できません。

なお、建物の敷地を被相続人名義、建物を被相続人と子どもの共有名義で登記している場合は、敷地全体に小規模宅地等の特例を適用できます。

二世帯住宅の建物の構造や登記内容によって、小規模宅地等の特例を適用できるかどうか異なるため、相続専門の税理士に相談するとよいでしょう。

老人ホームに入所した後に、自宅を建て替えた場合でも小規模宅地等の特例を適用できますか?

老人ホームに入所した後に、老朽化などを理由に自宅を建て替えた場合でも、小規模宅地等の特例を適用できます。

建て替え後の自宅に、被相続人が一度も居住せずに老人ホームで亡くなった場合、「被相続人の居住の用に供されていた家屋」に該当せず、小規模宅地等の特例を適用できないのでは?と思われる方もいらっしゃるでしょう。

小規模宅地等の特例は、あくまでも「相続開始の直前において被相続人等の居住の用に供されていた宅地等」が対象であり、老人ホームへの入所前後で、居住していた自宅が物理的に同一家屋であることまでは求められていません。

そのため、老人ホームに入所した後に、自宅を建て替えて、被相続人が建て替え後の自宅に一度も居住していなかったとしても、一定の要件を満たせば「相続開始の直前において被相続人等の居住の用に供されていた宅地等」に該当し、小規模宅地等の特例の適用が認められます。

また、老人ホームへの入所にかかわらず、自宅の建て替え中に被相続人が亡くなり、一度も建て替え後の自宅に居住していない場合も、被相続人はその自宅に居住していたものとみなされ、小規模宅地等の特例の適用を受けられます。

老人ホームに入所していた場合に必要な相続税申告書の添付書類

老人ホームに入所していた場合に、小規模宅地等の特例の適用を受けるために必要な相続税の申告書の添付書類は、下記のとおりです。

【共通する添付書類】

- 被相続人の出生から死亡までの連続するすべての戸籍謄本

- 遺言書の写しまたは遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

- 申告期限後3年以内の分割見込書(申告期限内に分割ができない場合)

【特定居住用宅地等に該当する場合】

- 住民票の写し(小規模宅地等の特例の適用を受ける人がマイナンバーを有する場合には提出不要)

【被相続人が老人ホームに入所していた場合】

- 被相続人の戸籍の附票の写し

- 介護保険の被保険者証の写しや障害福祉サービス受給者証の写し など

- 老人ホーム入所時における契約書の写し など

小規模宅地等の特例の適用を受けるときは相続専門の税理士に相談しよう

この記事では、被相続人が老人ホームに入っていても小規模宅地等の特例を使えるかどうか、適用要件や注意点、添付書類などを解説しました。

小規模宅地等の特例は、適用を受けられると土地の相続税評価額を最大80%減額できるため、相続税の大幅な負担軽減に繋がります。ただし、小規模宅地等の特例の適用要件は複雑なため、正しく判断して適切な節税効果を得るためにも、相続専門の税理士に相談することをおすすめします。